- Лекция 5

Содержание

- 2. РЕМОНТ Слайд 2

- 3. РЕМОНТ Вопросы: Слайд 3 Понятие и характеристика нематериальных активов. Состав и классификация нематериальных активов. Оценка нематериальных

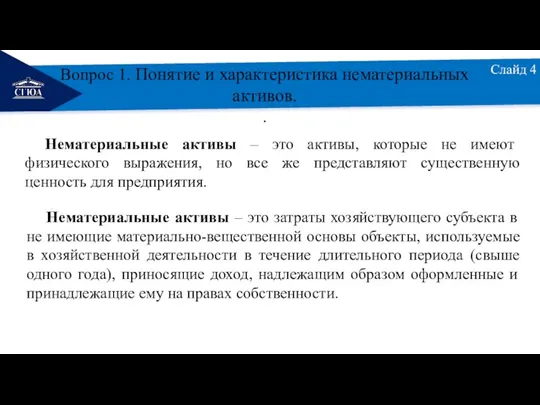

- 4. РЕМОНТ Слайд 4 Вопрос 1. Понятие и характеристика нематериальных активов. . Нематериальные активы – это затраты

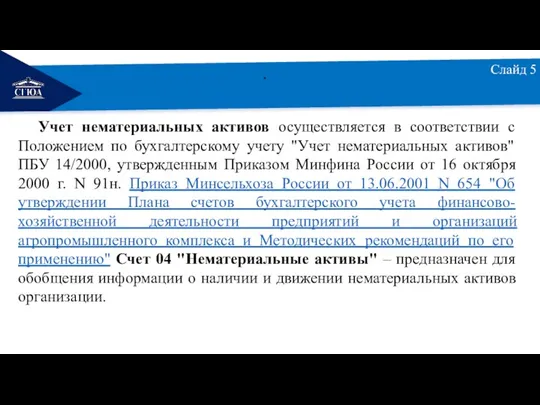

- 5. РЕМОНТ Слайд 5 . Учет нематериальных активов осуществляется в соответствии с Положением по бухгалтерскому учету "Учет

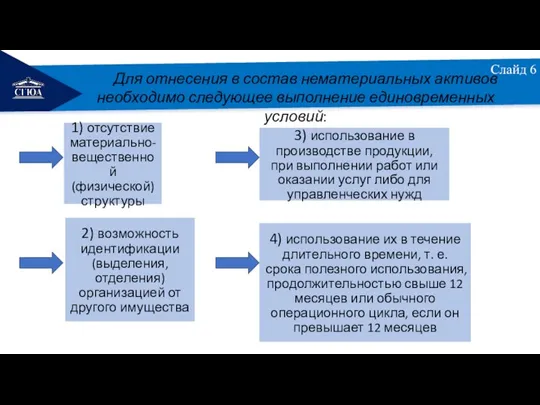

- 6. РЕМОНТ Слайд 6 Для отнесения в состав нематериальных активов необходимо следующее выполнение единовременных условий:

- 7. РЕМОНТ Слайд 7

- 8. РЕМОНТ Слайд 8 Поскольку нематериальные активы бестелесны по своей природе, то важным критерием отнесения того или

- 9. РЕМОНТ Слайд 9 Вопрос 2. Состав и классификация нематериальных активов. Гудвилл – это преимущества, которые получает

- 10. РЕМОНТ Слайд 10 К объектам интеллектуальной собственности относятся такие права, как:

- 11. РЕМОНТ Слайд 11 К организационным расходам относятся гонорары юристам за составление учредительных документов, услуги за регистрацию

- 12. РЕМОНТ Слайд 12 Классификация нематериальных активов

- 13. РЕМОНТ Слайд 13 Вопрос 3. Оценка нематериальных активов. Оценка (определение стоимости нематериальных активов) зависит от способа

- 14. РЕМОНТ Слайд 14 Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении, равная величине

- 15. РЕМОНТ Слайд 15 Первоначальная стоимость нематериальных активов

- 16. РЕМОНТ Слайд 16 В оценке нематериальных активов используют три основных подхода: ПРИМЕР. Метод освобождения от роялти

- 17. РЕМОНТ Слайд 17

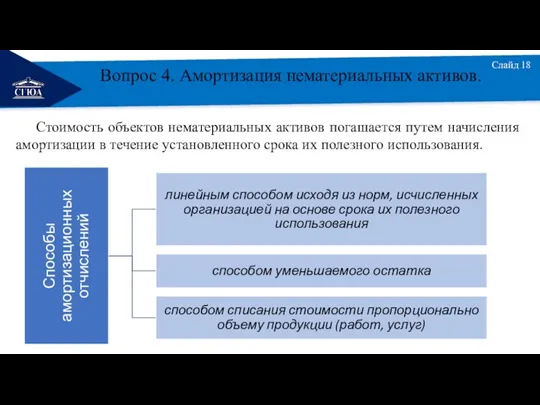

- 18. РЕМОНТ Слайд 18 Вопрос 4. Амортизация нематериальных активов. Стоимость объектов нематериальных активов погашается путем начисления амортизации

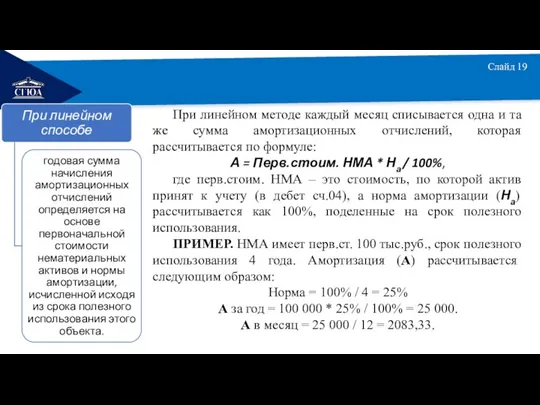

- 19. РЕМОНТ Слайд 19 При линейном методе каждый месяц списывается одна и та же сумма амортизационных отчислений,

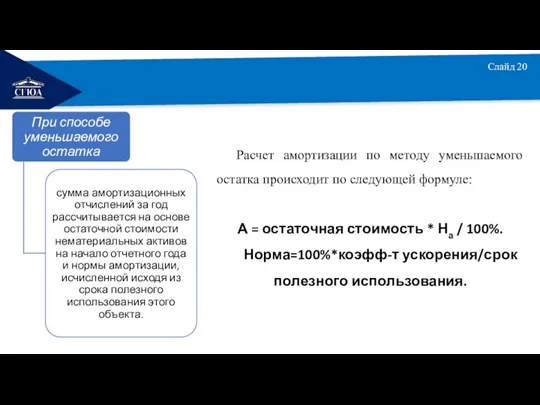

- 20. РЕМОНТ Слайд 20 Расчет амортизации по методу уменьшаемого остатка происходит по следующей формуле: А = остаточная

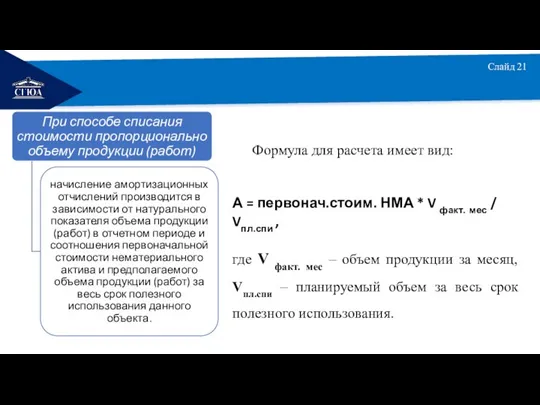

- 21. РЕМОНТ Слайд 21 Формула для расчета имеет вид: А = первонач.стоим. НМА * V факт. мес

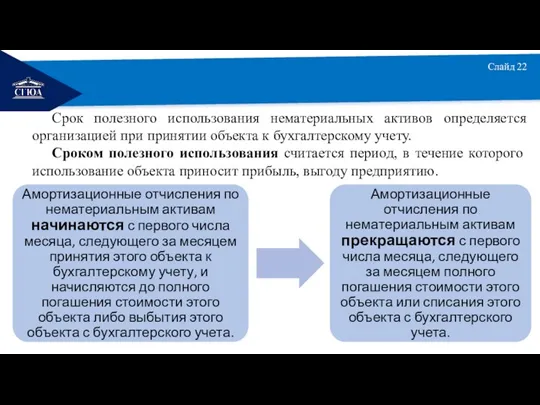

- 22. РЕМОНТ Слайд 22 Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету.

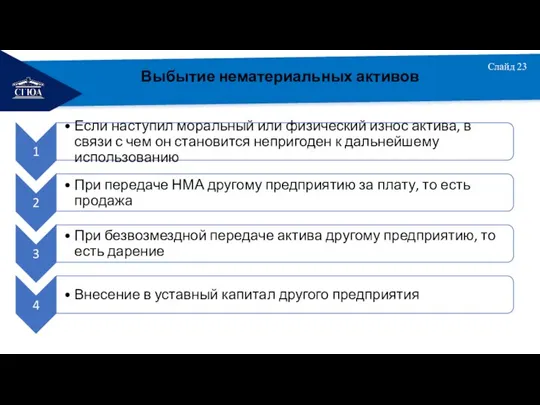

- 23. РЕМОНТ Слайд 23 Выбытие нематериальных активов

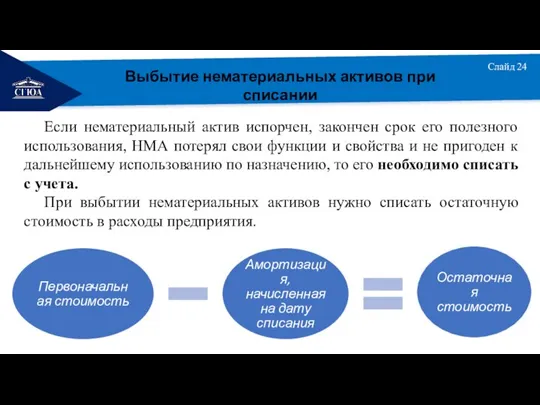

- 24. РЕМОНТ Слайд 24 Выбытие нематериальных активов при списании Если нематериальный актив испорчен, закончен срок его полезного

- 25. РЕМОНТ Экономика предприятия : учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - 7-е изд., перераб. и

- 27. Скачать презентацию

Слайд 3РЕМОНТ

Вопросы:

Слайд 3

Понятие и характеристика нематериальных активов.

Состав и классификация нематериальных активов.

Оценка нематериальных активов.

Амортизация

РЕМОНТ

Вопросы:

Слайд 3

Понятие и характеристика нематериальных активов.

Состав и классификация нематериальных активов.

Оценка нематериальных активов.

Амортизация

Слайд 4РЕМОНТ

Слайд 4

Вопрос 1. Понятие и характеристика нематериальных активов.

.

Нематериальные активы – это затраты

РЕМОНТ

Слайд 4

Вопрос 1. Понятие и характеристика нематериальных активов.

.

Нематериальные активы – это затраты

Слайд 5РЕМОНТ

Слайд 5

.

Учет нематериальных активов осуществляется в соответствии с Положением по бухгалтерскому учету

РЕМОНТ

Слайд 5

.

Учет нематериальных активов осуществляется в соответствии с Положением по бухгалтерскому учету

Слайд 6РЕМОНТ

Слайд 6

Для отнесения в состав нематериальных активов необходимо следующее выполнение единовременных условий:

РЕМОНТ

Слайд 6

Для отнесения в состав нематериальных активов необходимо следующее выполнение единовременных условий:

Слайд 7РЕМОНТ

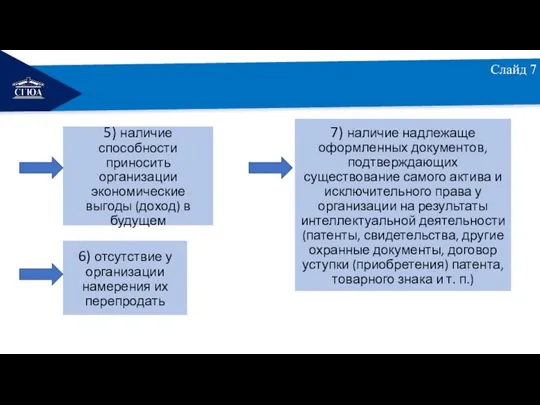

Слайд 7

РЕМОНТ

Слайд 7

Слайд 8РЕМОНТ

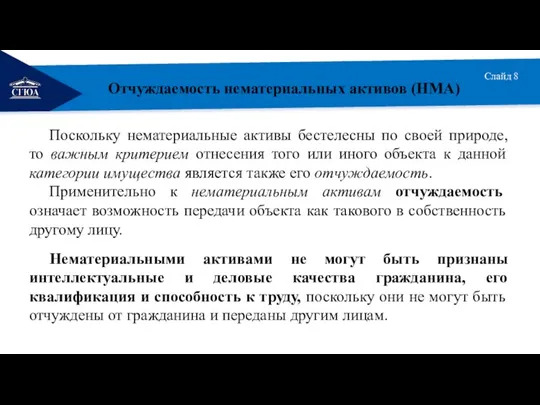

Слайд 8

Поскольку нематериальные активы бестелесны по своей природе, то важным критерием отнесения

РЕМОНТ

Слайд 8

Поскольку нематериальные активы бестелесны по своей природе, то важным критерием отнесения

Слайд 9РЕМОНТ

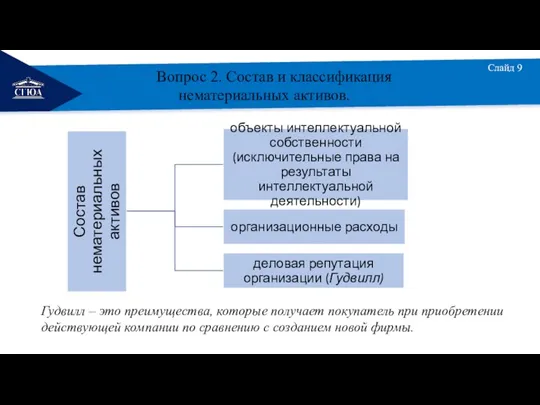

Слайд 9

Вопрос 2. Состав и классификация нематериальных активов.

Гудвилл – это преимущества, которые

РЕМОНТ

Слайд 9

Вопрос 2. Состав и классификация нематериальных активов.

Гудвилл – это преимущества, которые

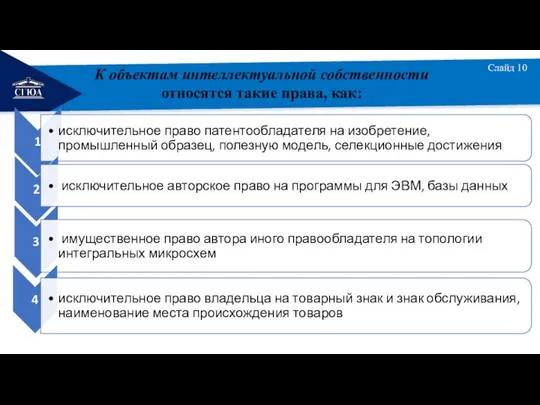

Слайд 10РЕМОНТ

Слайд 10

К объектам интеллектуальной собственности

относятся такие права, как:

РЕМОНТ

Слайд 10

К объектам интеллектуальной собственности

относятся такие права, как:

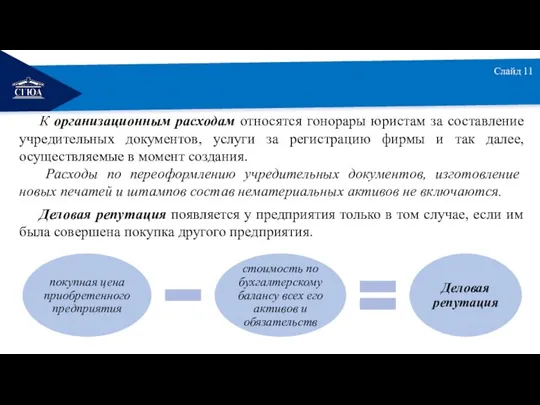

Слайд 11РЕМОНТ

Слайд 11

К организационным расходам относятся гонорары юристам за составление учредительных документов, услуги

РЕМОНТ

Слайд 11

К организационным расходам относятся гонорары юристам за составление учредительных документов, услуги

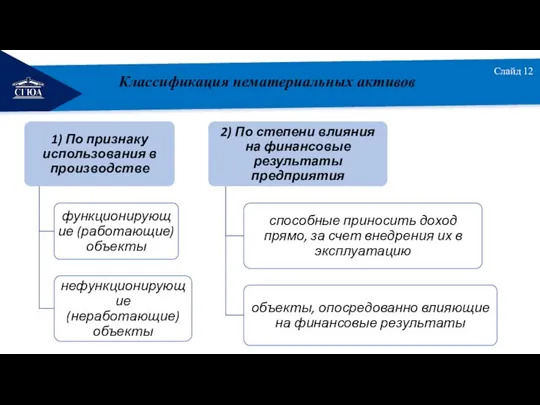

Слайд 12РЕМОНТ

Слайд 12

Классификация нематериальных активов

РЕМОНТ

Слайд 12

Классификация нематериальных активов

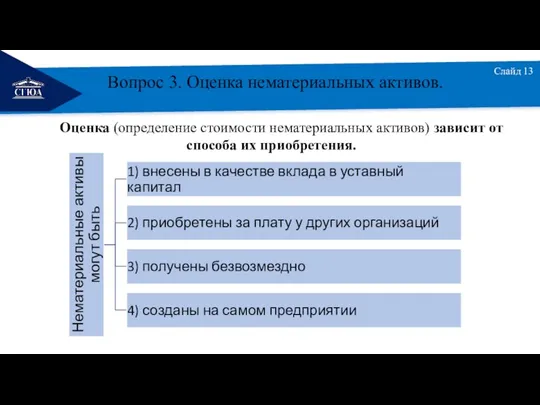

Слайд 13РЕМОНТ

Слайд 13

Вопрос 3. Оценка нематериальных активов.

Оценка (определение стоимости нематериальных активов) зависит от

РЕМОНТ

Слайд 13

Вопрос 3. Оценка нематериальных активов.

Оценка (определение стоимости нематериальных активов) зависит от

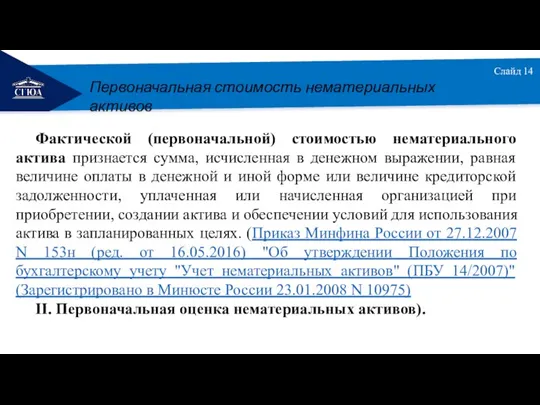

Слайд 14РЕМОНТ

Слайд 14

Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении,

РЕМОНТ

Слайд 14

Фактической (первоначальной) стоимостью нематериального актива признается сумма, исчисленная в денежном выражении,

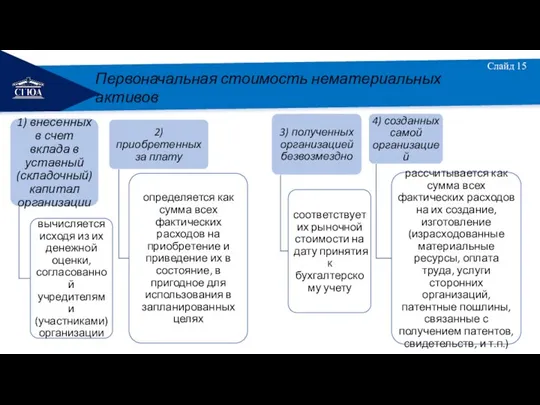

Слайд 15РЕМОНТ

Слайд 15

Первоначальная стоимость нематериальных активов

РЕМОНТ

Слайд 15

Первоначальная стоимость нематериальных активов

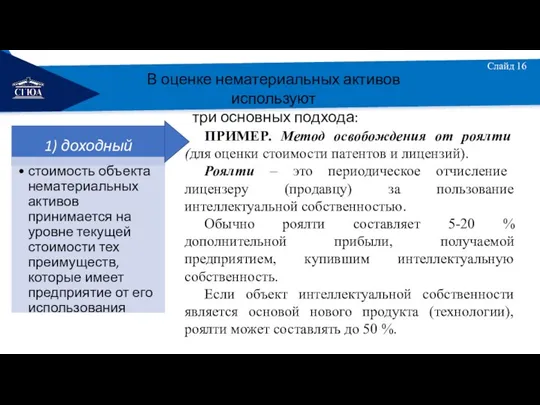

Слайд 16РЕМОНТ

Слайд 16

В оценке нематериальных активов используют

три основных подхода:

ПРИМЕР. Метод освобождения

РЕМОНТ

Слайд 16

В оценке нематериальных активов используют

три основных подхода:

ПРИМЕР. Метод освобождения

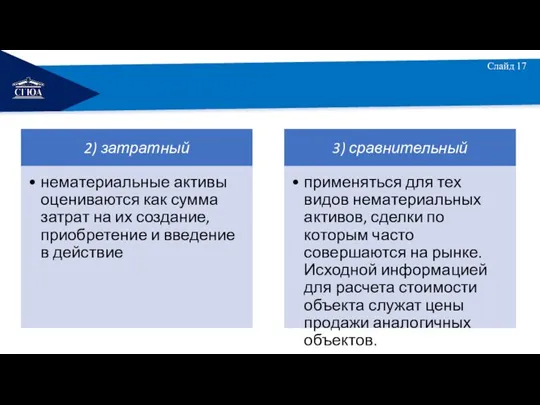

Слайд 17РЕМОНТ

Слайд 17

РЕМОНТ

Слайд 17

Слайд 18РЕМОНТ

Слайд 18

Вопрос 4. Амортизация нематериальных активов.

Стоимость объектов нематериальных активов погашается путем начисления

РЕМОНТ

Слайд 18

Вопрос 4. Амортизация нематериальных активов.

Стоимость объектов нематериальных активов погашается путем начисления

Слайд 19РЕМОНТ

Слайд 19

При линейном методе каждый месяц списывается одна и та же сумма

РЕМОНТ

Слайд 19

При линейном методе каждый месяц списывается одна и та же сумма

Слайд 20РЕМОНТ

Слайд 20

Расчет амортизации по методу уменьшаемого остатка происходит по следующей формуле:

А =

РЕМОНТ

Слайд 20

Расчет амортизации по методу уменьшаемого остатка происходит по следующей формуле:

А =

Слайд 21РЕМОНТ

Слайд 21

Формула для расчета имеет вид:

А = первонач.стоим. НМА * V факт.

РЕМОНТ

Слайд 21

Формула для расчета имеет вид:

А = первонач.стоим. НМА * V факт.

Слайд 22РЕМОНТ

Слайд 22

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к

РЕМОНТ

Слайд 22

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к

Слайд 23РЕМОНТ

Слайд 23

Выбытие нематериальных активов

РЕМОНТ

Слайд 23

Выбытие нематериальных активов

Слайд 24РЕМОНТ

Слайд 24

Выбытие нематериальных активов при списании

Если нематериальный актив испорчен, закончен срок

РЕМОНТ

Слайд 24

Выбытие нематериальных активов при списании

Если нематериальный актив испорчен, закончен срок

Слайд 25РЕМОНТ

Экономика предприятия : учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - 7-е изд.,

РЕМОНТ

Экономика предприятия : учебник. Практикум / В.Д. Грибов, В.П. Грузинов. - 7-е изд.,

Культура России второй половины XIХ в

Культура России второй половины XIХ в Процесс диффузионной сварки с использованием никелевой прослойки

Процесс диффузионной сварки с использованием никелевой прослойки Силицкие. Город Котлас. Наш ужин

Силицкие. Город Котлас. Наш ужин Объединение Италии «Рисорджименто»

Объединение Италии «Рисорджименто» Wanted voice

Wanted voice Центральная Избирательная Комиссия. Общая информация

Центральная Избирательная Комиссия. Общая информация Доказательства и доказывание в уголовном судопроизводстве

Доказательства и доказывание в уголовном судопроизводстве Презентация на тему Неопределенная форма глагола (5 класс)

Презентация на тему Неопределенная форма глагола (5 класс) Операционная система Windows

Операционная система Windows Простые механизмы

Простые механизмы Одиночество

Одиночество Презентация на тему Виды теплопередачи. Конвекция

Презентация на тему Виды теплопередачи. Конвекция Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7

Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7 Ландшафтный дизайн

Ландшафтный дизайн Обратная пропорциональность

Обратная пропорциональность Презентация на тему Внутреннее строение Земли

Презентация на тему Внутреннее строение Земли Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» ЛЫЖНАЯ ПОДГОТОВКА

ЛЫЖНАЯ ПОДГОТОВКА Места отдыха Липецка

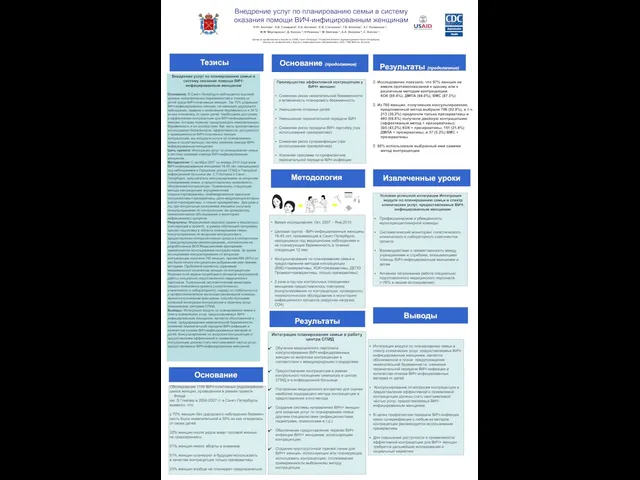

Места отдыха Липецка Извлеченные уроки

Извлеченные уроки Look trendy

Look trendy Авторитет Библии

Авторитет Библии Презентация на тему Альтернативные источники электроэнергии

Презентация на тему Альтернативные источники электроэнергии Роман «Война и мир»-роман-эпопея

Роман «Война и мир»-роман-эпопея РМО учителей географии

РМО учителей географии Страшная правда о ваших клиентах *

Страшная правда о ваших клиентах * Когнитивно-поведенческая психотерапия

Когнитивно-поведенческая психотерапия Татьянин день

Татьянин день