- Лекция 7. Страхование

Содержание

- 2. История страхования

- 3. Первые формы страхования возникли очень давно - в глубокой древности. Его виды обнаруживаются еще в Древнем

- 4. В Исландии уже в XII веке жители объединялись для взаимного обеспечения на случай пожаров или падежа

- 5. В средневековой Европе с XIII века существовало страхование морских судов и грузов. Страховались, как правило, при

- 6. В немецких землях к концу XVI века появились союзы сельских хозяев под характерным названием "коровьи гильдии",

- 7. Страхование в России

- 8. 1786 год – Манифестом Екатерины II учрежден государственный заемный банк. При банке была “Государственная страховая экспедиция”

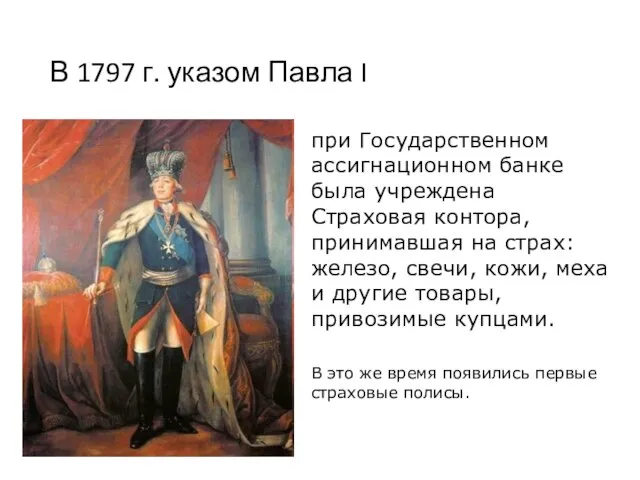

- 9. В 1797 г. указом Павла I при Государственном ассигнационном банке была учреждена Страховая контора, принимавшая на

- 10. 1827 год – Николай I утвердил устав первой отечественной акционерной страховой компании «Российского страхового от огня

- 11. 1912 год в России начинают страховать автомобили

- 12. 1913 год становится обязательным страхование рабочих от несчастного случая

- 13. 1921 год - день рождения отечественного Госстраха декрет Совнаркома “О государственном имущественном страховании”

- 14. 1947 год - создан Ингосстрах СССР 1973 год - Ингосстрах преобразован в страховое акционерное общество

- 15. Страхование является эффективной формой защиты имущественных интересов хозяйствующих субъектов от возможных убытков, а также имущественных интересов

- 16. К личному страхованию относятся: страхование жизни, страхование от несчастного случая, медицинское страхование.

- 17. К имущественному страхованию относят: страхование конкретного имущества, страхование имущественных интересов страхователя, вытекающих из возможности возникновения его

- 18. СТРАХОВАНИЕ Система общественных отношений по формированию страхового фонда в целях его использования с целью возмещения убытков

- 19. Страхование представляет собой комплекс отношений по имущественной защите законных интересов физического или юридического лица при наступлении

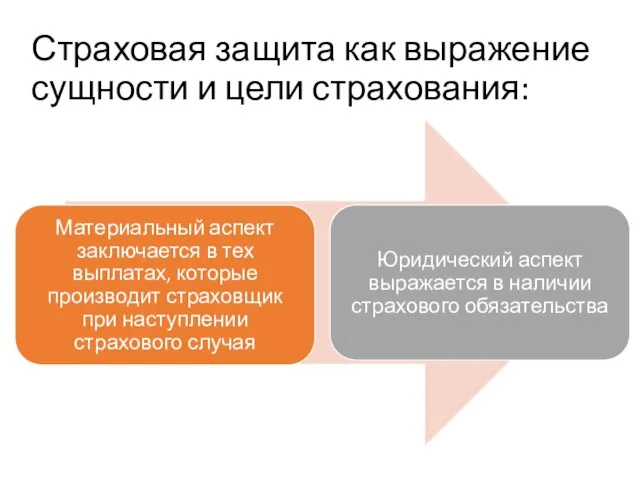

- 20. Страховая защита как выражение сущности и цели страхования:

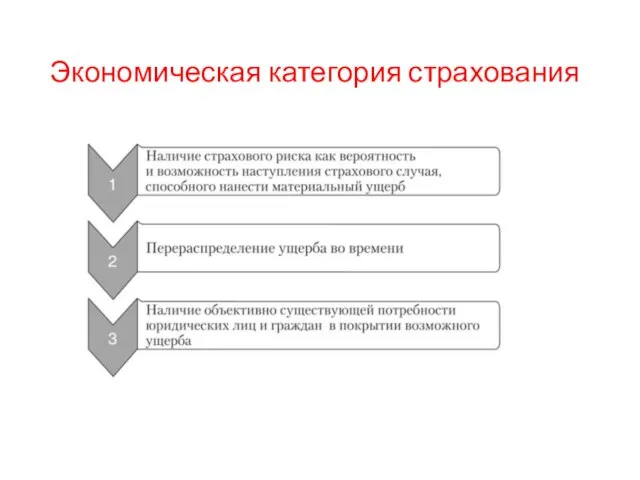

- 21. Экономическая категория страхования

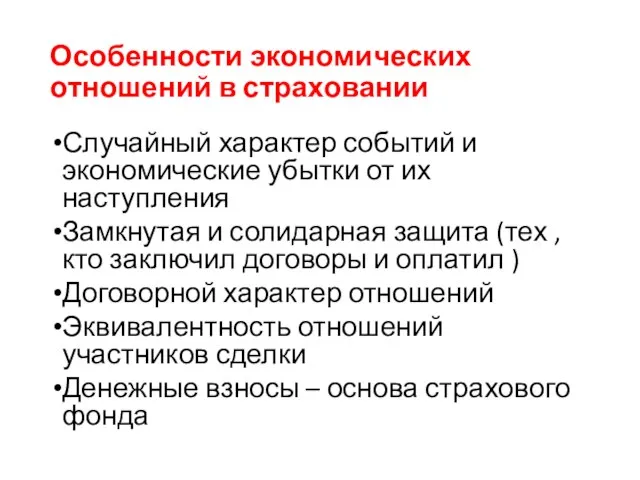

- 22. Особенности экономических отношений в страховании Случайный характер событий и экономические убытки от их наступления Замкнутая и

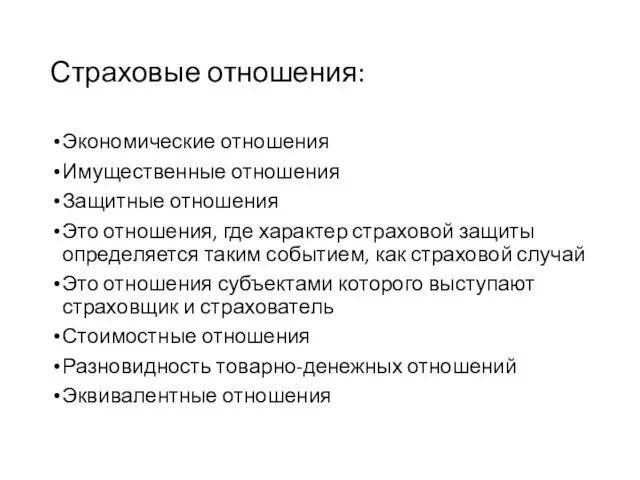

- 23. Страховые отношения: Экономические отношения Имущественные отношения Защитные отношения Это отношения, где характер страховой защиты определяется таким

- 24. Признаки страхования Перераспределение ресурсов Риски и их перераспределение Страховое сообщество Индивидуальные и групповые интересы Солидарная ответственность

- 25. Страхование и кредит (заполнить самостоятельно ) Общее Возвратность Особенное Причины возвратности

- 26. Модели страхования:

- 28. Основные понятия, применяемые в страховом деле Страхователь – лицо, которое выплачивает страховщику страховые платежи в целях

- 29. Страховой случай – событие, с наступлением которого договор страхования предусматривает выплату страховой выплаты. Объект страхования –

- 30. Актуарий – физическое лицо, осуществляющее деятельность, связанную с осуществлением экономико-математических расчетов размеров обязательств по договорам страхования

- 31. Страховая премия – сумма денег, которую страхователь обязан уплатить страховщику за принятие последним обязательств по выплате

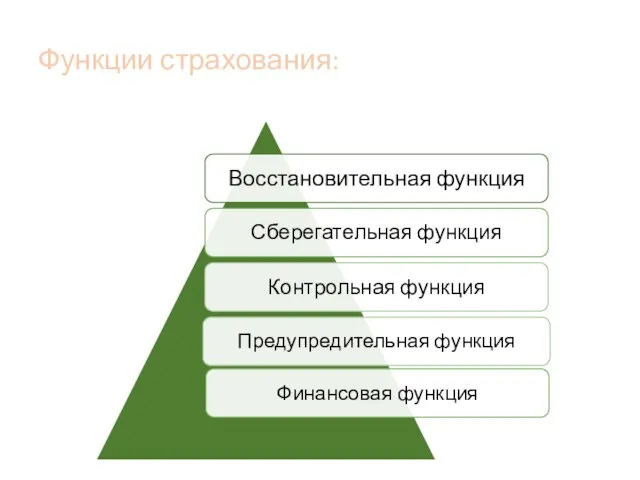

- 32. Функции страхования:

- 34. Скачать презентацию

Слайд 3Первые формы страхования возникли очень давно - в глубокой древности.

Его виды обнаруживаются

Первые формы страхования возникли очень давно - в глубокой древности.

Его виды обнаруживаются

Слайд 4В Исландии уже в XII веке жители объединялись для взаимного обеспечения на

В Исландии уже в XII веке жители объединялись для взаимного обеспечения на

Слайд 5В средневековой Европе с XIII века существовало страхование морских судов и грузов.

В средневековой Европе с XIII века существовало страхование морских судов и грузов.

Слайд 6В немецких землях к концу XVI века

появились союзы сельских хозяев под

В немецких землях к концу XVI века

появились союзы сельских хозяев под

Слайд 7Страхование в России

Страхование в России

Слайд 81786 год –

Манифестом Екатерины II учрежден государственный заемный банк.

При банке была

“Государственная

1786 год –

Манифестом Екатерины II учрежден государственный заемный банк.

При банке была “Государственная

Слайд 9В 1797 г. указом Павла I

при Государственном ассигнационном банке была учреждена Страховая

В 1797 г. указом Павла I

при Государственном ассигнационном банке была учреждена Страховая

Слайд 101827 год – Николай I утвердил устав первой отечественной акционерной страховой компании

1827 год – Николай I утвердил устав первой отечественной акционерной страховой компании

Слайд 111912 год

в России начинают страховать автомобили

1912 год

в России начинают страховать автомобили

Слайд 121913 год

становится обязательным страхование рабочих от несчастного случая

1913 год

становится обязательным страхование рабочих от несчастного случая

Слайд 131921 год - день рождения отечественного Госстраха

декрет Совнаркома “О государственном имущественном

1921 год - день рождения отечественного Госстраха

декрет Совнаркома “О государственном имущественном

Слайд 141947 год - создан Ингосстрах СССР

1973 год - Ингосстрах преобразован в

1947 год - создан Ингосстрах СССР

1973 год - Ингосстрах преобразован в

Слайд 15Страхование является эффективной формой защиты имущественных интересов хозяйствующих субъектов от возможных убытков,

Страхование является эффективной формой защиты имущественных интересов хозяйствующих субъектов от возможных убытков,

Слайд 16К личному страхованию относятся:

страхование жизни,

страхование от несчастного случая,

медицинское страхование.

К личному страхованию относятся:

страхование жизни,

страхование от несчастного случая,

медицинское страхование.

Слайд 17К имущественному страхованию относят:

страхование конкретного имущества,

страхование имущественных интересов страхователя, вытекающих из

К имущественному страхованию относят:

страхование конкретного имущества,

страхование имущественных интересов страхователя, вытекающих из

Слайд 18СТРАХОВАНИЕ

Система общественных отношений по формированию страхового фонда в целях его использования

СТРАХОВАНИЕ

Система общественных отношений по формированию страхового фонда в целях его использования

Слайд 19Страхование представляет собой комплекс отношений по имущественной защите законных интересов физического или

Страхование представляет собой комплекс отношений по имущественной защите законных интересов физического или

Слайд 20Страховая защита как выражение сущности и цели страхования:

Страховая защита как выражение сущности и цели страхования:

Слайд 21Экономическая категория страхования

Экономическая категория страхования

Слайд 22Особенности экономических отношений в страховании

Случайный характер событий и экономические убытки от их

Особенности экономических отношений в страховании

Случайный характер событий и экономические убытки от их

Слайд 23Страховые отношения:

Экономические отношения

Имущественные отношения

Защитные отношения

Это отношения, где характер страховой защиты определяется таким

Страховые отношения:

Экономические отношения

Имущественные отношения

Защитные отношения

Это отношения, где характер страховой защиты определяется таким

Слайд 24Признаки страхования

Перераспределение ресурсов

Риски и их перераспределение

Страховое сообщество

Индивидуальные и групповые

Признаки страхования

Перераспределение ресурсов

Риски и их перераспределение

Страховое сообщество

Индивидуальные и групповые

Слайд 25Страхование и кредит (заполнить самостоятельно )

Общее

Возвратность

Особенное

Причины возвратности

Страхование и кредит (заполнить самостоятельно )

Общее

Возвратность

Особенное

Причины возвратности

Слайд 26Модели страхования:

Модели страхования:

Слайд 28 Основные понятия, применяемые в страховом деле

Страхователь – лицо, которое выплачивает

Основные понятия, применяемые в страховом деле

Страхователь – лицо, которое выплачивает

Слайд 29Страховой случай – событие, с наступлением которого договор страхования предусматривает выплату страховой

Страховой случай – событие, с наступлением которого договор страхования предусматривает выплату страховой

Слайд 30Актуарий – физическое лицо, осуществляющее деятельность, связанную с осуществлением экономико-математических расчетов размеров

Актуарий – физическое лицо, осуществляющее деятельность, связанную с осуществлением экономико-математических расчетов размеров

Слайд 31Страховая премия – сумма денег, которую страхователь обязан уплатить страховщику за принятие

Страховая премия – сумма денег, которую страхователь обязан уплатить страховщику за принятие

Слайд 32Функции страхования:

Функции страхования:

Великобритания 1945 – 2010 гг

Великобритания 1945 – 2010 гг Жить и побеждать или сильные духом. Международный день инвалидов

Жить и побеждать или сильные духом. Международный день инвалидов МКОУ «ГРЕМЯЧЕНСКАЯ СОШ» Хохольского района Воронежской области

МКОУ «ГРЕМЯЧЕНСКАЯ СОШ» Хохольского района Воронежской области Описание двигателя

Описание двигателя Арт-терапия. Что такое арт-терапия и что она дает

Арт-терапия. Что такое арт-терапия и что она дает Lego Creator 10249 Winter Shopping Center

Lego Creator 10249 Winter Shopping Center Fly (пилотам)

Fly (пилотам) ПРЕЗЕНТАЦИЯ

ПРЕЗЕНТАЦИЯ Государство как субъект управления

Государство как субъект управления Управление конфликтами

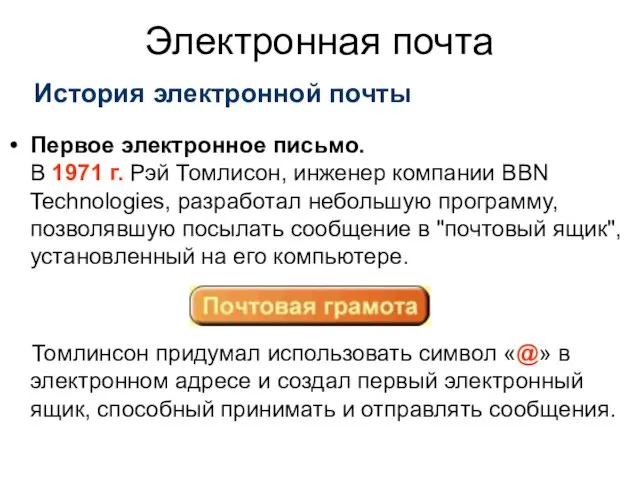

Управление конфликтами Электронная почта

Электронная почта День народного единства. Акция украшение окон

День народного единства. Акция украшение окон Влияние ударения на значение слов, которые одинаково пишутся

Влияние ударения на значение слов, которые одинаково пишутся Ричард Бах Чайка по имени Джонатан Ливингстон

Ричард Бах Чайка по имени Джонатан Ливингстон Призвание

Призвание Перевод целых чисел в 2, 8, 16-ую системы счисления

Перевод целых чисел в 2, 8, 16-ую системы счисления Презентация на тему Мир грибов и ягод

Презентация на тему Мир грибов и ягод  Английский сленг

Английский сленг Информационная система электронной документации учебного процесса ЗФ КузГТУ

Информационная система электронной документации учебного процесса ЗФ КузГТУ Умножение и деление

Умножение и деление Быстровозводимые ангары для сельского хозяйства

Быстровозводимые ангары для сельского хозяйства Растворимые соки INVITE

Растворимые соки INVITE Имплицитное научение в процессе взаимодействия с динамическими системами

Имплицитное научение в процессе взаимодействия с динамическими системами Особенности размещения заказов для нужд учреждений культуры

Особенности размещения заказов для нужд учреждений культуры Что такое фотография?

Что такое фотография? Презентация на тему Биография Антон Павлович Чехов 5 класс

Презентация на тему Биография Антон Павлович Чехов 5 класс Подготовка к новому 2009-2010 учебному годуСтандарты второго поколения

Подготовка к новому 2009-2010 учебному годуСтандарты второго поколения Презентация на тему Правка заготовок из тонколистового металла и проволоки

Презентация на тему Правка заготовок из тонколистового металла и проволоки