- Личное страхование

Содержание

- 3. Объектом личного страхования являются имущественные интересы, связанные: с дожитием граждан до определенного возраста или срока, со

- 5. Особенности личного страхования Личное страхование обладает существенными организационными отличиями по следующим параметрам: определение страхового интереса; многосторонность

- 6. Страхование жизни В настоящее время страхование жизни занимает лидирующие позиции на мировом страховом рынке, доля собираемых

- 7. Под страхованием жизни принято понимать предоставление страховщиком в обмен на уплату страховых премий гарантии выплатить определенную

- 8. Основные задачи страхования жизни: ■ социальные: — защита семьи в случае потери кормильца и дохода умершего

- 9. Принцип капитализации в страховании жизни Основной финансовой особенностью страхования жизни является участие страхователя в получаемом страховщиком

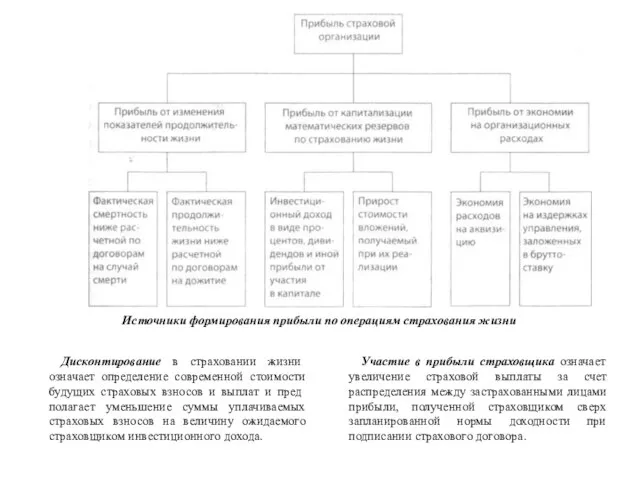

- 10. Источники формирования прибыли по операциям страхования жизни Участие в прибыли страховщика означает увеличение страховой выплаты за

- 11. Формы участия в дополнительной прибыли

- 12. Различия между инвестиционными и традиционными накопительными договорами страхования жизни

- 13. Виды страхования жизни Практика страхования жизни демонстрирует невероятное разнообразие страховых программ и правил Основными критериями, по

- 14. В практике страхования жизни принято выделять три базовых типа страховых программ, имеющих принципиальные различия по целой

- 15. Отсутствие чистых договоров страхования на дожитие объясняется тем, что они имеют ограниченную инвестиционную привлекательность по сравнению

- 16. Договоры срочного страхования: Срочное страхование с единовременной или фиксированными периодическими премиями предполагает выплату гарантированной страховой суммы

- 17. Договоры пожизненного страхования: Пожизненное страхование чаще всего используется в целях передачи наследства или обеспечения оставшегося в

- 18. Договоры смешанного страхования: Смешанное страхование жизни гаранирует страховую выплату либо по окончании договора, если застрахованный жив,

- 19. Особенности договора страхования жизни. 1.Договор страхования жизни, как и любой договор личного страхования, в соответствии с

- 20. Страхование от несчастных случаев Страхование от несчастных случаев — один из самых традиционных видов личного страхования

- 21. Страхование от несчастных случаев гарантирует защиту в виде выплаты обеспечения при наступлении несчастного случая или заболевания.

- 23. Распространенными исключениями из страхового покрытия являются следующие события: самоубийство или покушение на него; умышленное причинение застрахованным

- 24. К существенным условиям, характерным для договоров страхования от несчастных случаев и болезней, относятся: определение временных периодов

- 25. Страхование от несчастных случаев как правило предлагает четыре базовые гарантии и большое число дополнительных гарантий —

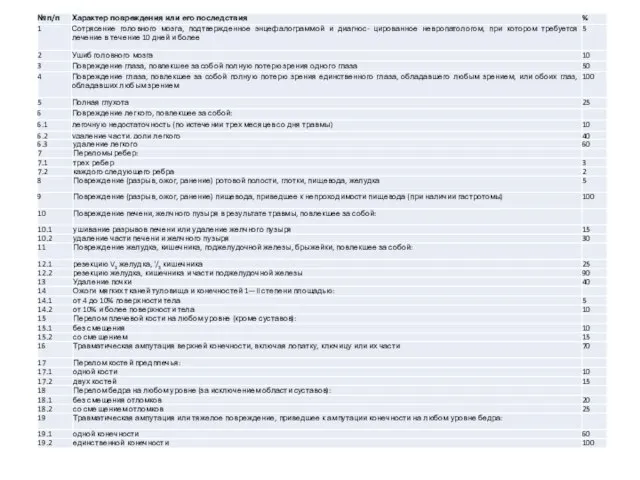

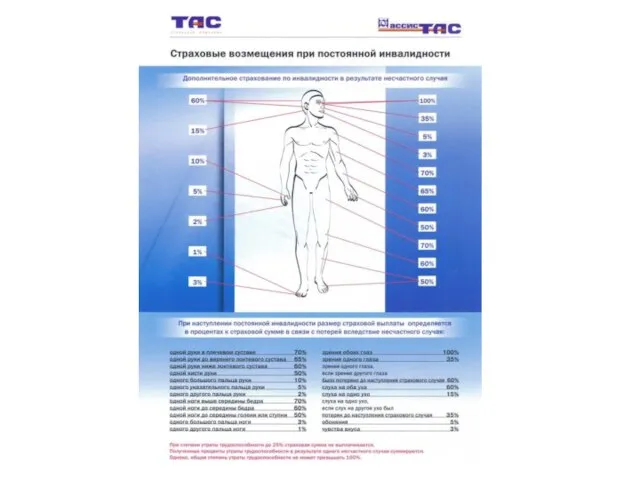

- 26. 1. Гарантия на случай смерти в результате несчастного случая или заболевания предполагает выплату бенефициару, указанному в

- 29. Второй метод базируется на данных о проценте общей инвалидности, который рассчитывается медицинскими учреждениями или, как принято

- 30. Продукт "Базовый" Продукт «НС – Базовый» – это возможность оформить индивидуальный страховой полис в отношении конкретного

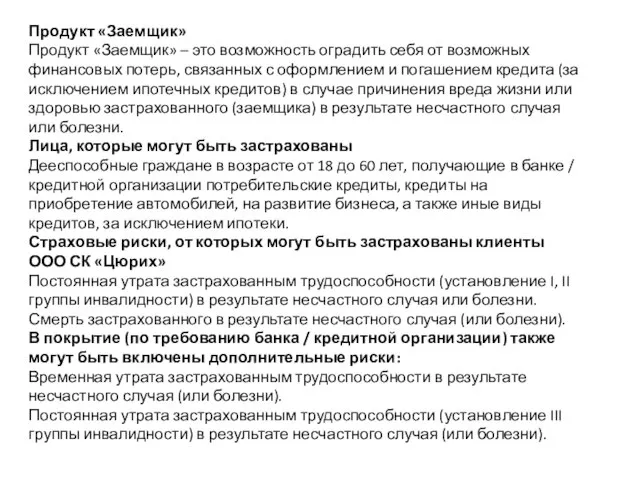

- 31. Продукт «Заемщик» Продукт «Заемщик» – это возможность оградить себя от возможных финансовых потерь, связанных с оформлением

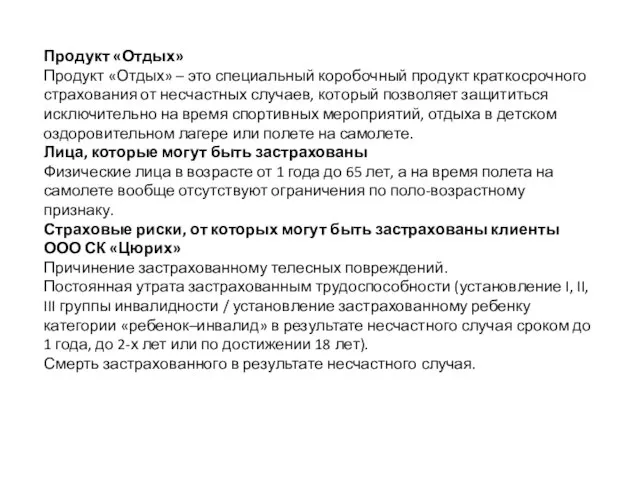

- 32. Продукт «Отдых» Продукт «Отдых» – это специальный коробочный продукт краткосрочного страхования от несчастных случаев, который позволяет

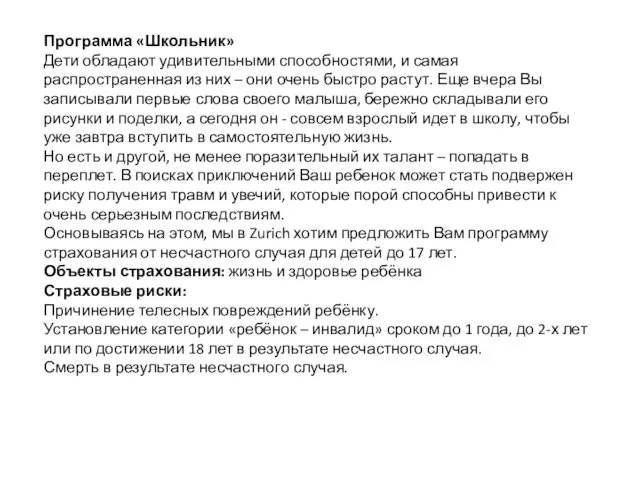

- 33. Программа «Школьник» Дети обладают удивительными способностями, и самая распространенная из них – они очень быстро растут.

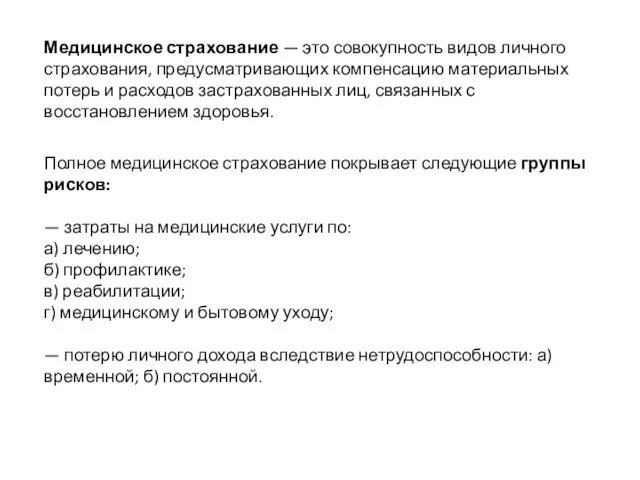

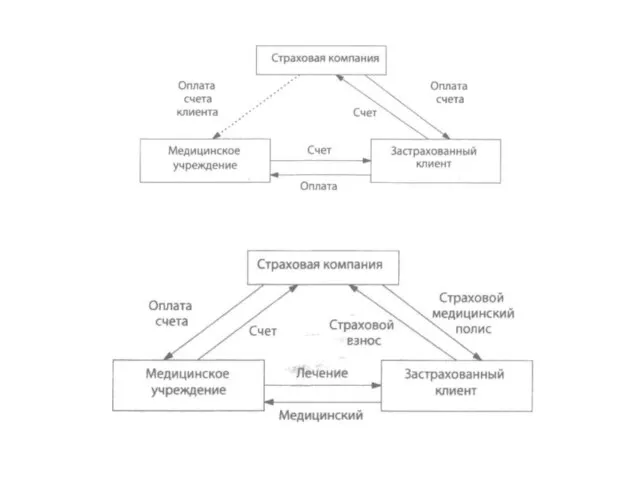

- 34. Медицинское страхование — это совокупность видов личного страхования, предусматривающих компенсацию материальных потерь и расходов застрахованных лиц,

- 35. Основными субъектами системы ДМС являются: страхователи; застрахованные лица; страховые медицинские организации; медицинские учреждения. Страховая медицинская организация

- 36. СМО предоставлен законодательством широкий круг полномочий и прав в рамках ДМС. Они имеют право: свободно выбирать

- 37. Со стороны сферы здравоохранения в системе ДМС участвуют медицинские учреждения, к которым относятся: лечебно-профилактические учреждения (основное

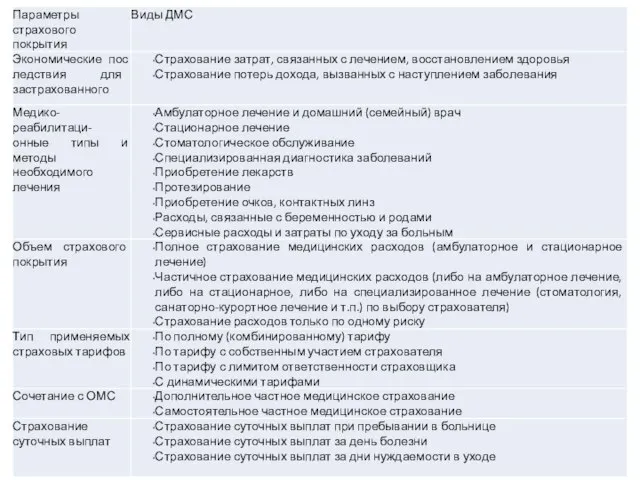

- 39. Набор гарантий по добровольному медицинскому страхованию различен в отдельных страховых компаниях в зависимости от того, по

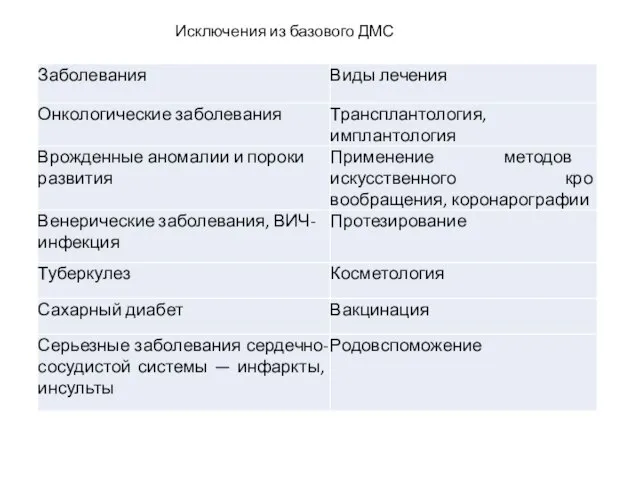

- 40. Исключения из базового ДМС

- 42. Система ОМС — взаимосвязанная совокупность субъектов ОМС и отношений между ними по поводу формирования фондов данного

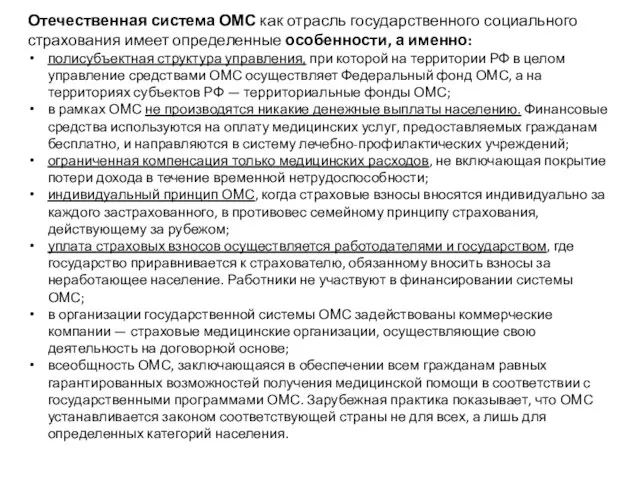

- 43. Отечественная система ОМС как отрасль государственного социального страхования имеет определенные особенности, а именно: полисубъектная структура управления,

- 47. Скачать презентацию

Слайд 3Объектом личного страхования являются имущественные интересы, связанные:

с дожитием граждан до определенного возраста

Объектом личного страхования являются имущественные интересы, связанные:

с дожитием граждан до определенного возраста

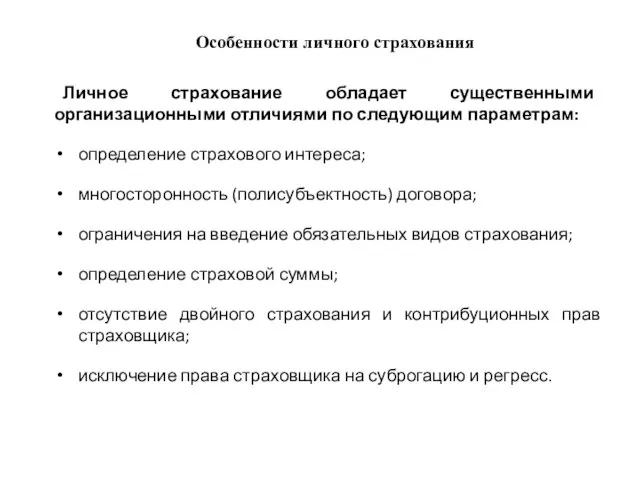

Слайд 5Особенности личного страхования

Личное страхование обладает существенными организационными отличиями по следующим параметрам:

определение страхового

Особенности личного страхования

Личное страхование обладает существенными организационными отличиями по следующим параметрам:

определение страхового

Слайд 6Страхование жизни

В настоящее время страхование жизни занимает лидирующие позиции на мировом страховом

Страхование жизни

В настоящее время страхование жизни занимает лидирующие позиции на мировом страховом

Слайд 7Под страхованием жизни принято понимать предоставление страховщиком в обмен на уплату страховых

Под страхованием жизни принято понимать предоставление страховщиком в обмен на уплату страховых

Слайд 8Основные задачи страхования жизни:

■ социальные:

— защита семьи в случае потери кормильца и

Основные задачи страхования жизни:

■ социальные:

— защита семьи в случае потери кормильца и

Слайд 9Принцип капитализации в страховании жизни

Основной финансовой особенностью страхования жизни является участие страхователя

Принцип капитализации в страховании жизни

Основной финансовой особенностью страхования жизни является участие страхователя

Слайд 10Источники формирования прибыли по операциям страхования жизни

Участие в прибыли страховщика означает увеличение

Источники формирования прибыли по операциям страхования жизни

Участие в прибыли страховщика означает увеличение

Слайд 11Формы участия в дополнительной прибыли

Формы участия в дополнительной прибыли

Слайд 12Различия между инвестиционными и традиционными накопительными договорами страхования жизни

Различия между инвестиционными и традиционными накопительными договорами страхования жизни

Слайд 13Виды страхования жизни

Практика страхования жизни демонстрирует невероятное разнообразие

страховых программ и правил

Основными

Виды страхования жизни

Практика страхования жизни демонстрирует невероятное разнообразие

страховых программ и правил

Основными

Слайд 14В практике страхования жизни принято выделять три базовых типа страховых программ, имеющих

В практике страхования жизни принято выделять три базовых типа страховых программ, имеющих

Слайд 15Отсутствие чистых договоров страхования на дожитие объясняется тем, что они имеют ограниченную

Отсутствие чистых договоров страхования на дожитие объясняется тем, что они имеют ограниченную

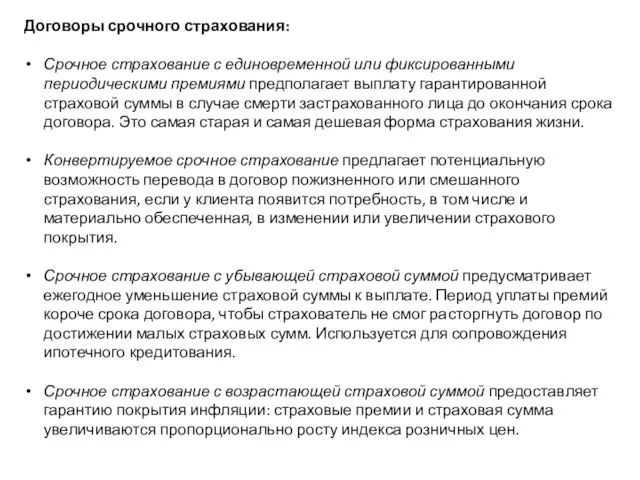

Слайд 16Договоры срочного страхования:

Срочное страхование с единовременной или фиксированными периодическими премиями предполагает выплату

Договоры срочного страхования:

Срочное страхование с единовременной или фиксированными периодическими премиями предполагает выплату

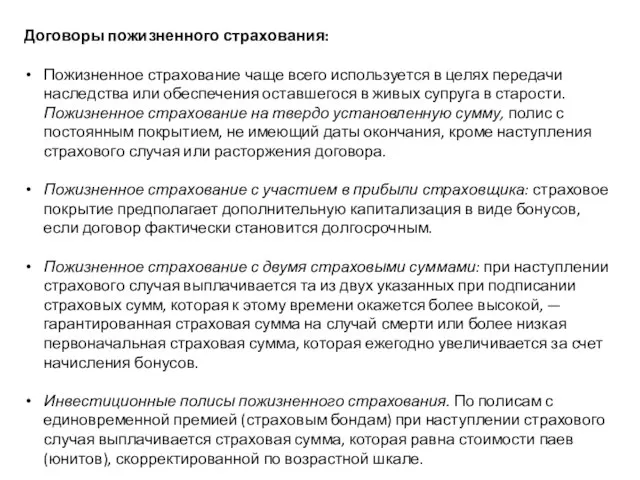

Слайд 17Договоры пожизненного страхования:

Пожизненное страхование чаще всего используется в целях передачи наследства или

Договоры пожизненного страхования:

Пожизненное страхование чаще всего используется в целях передачи наследства или

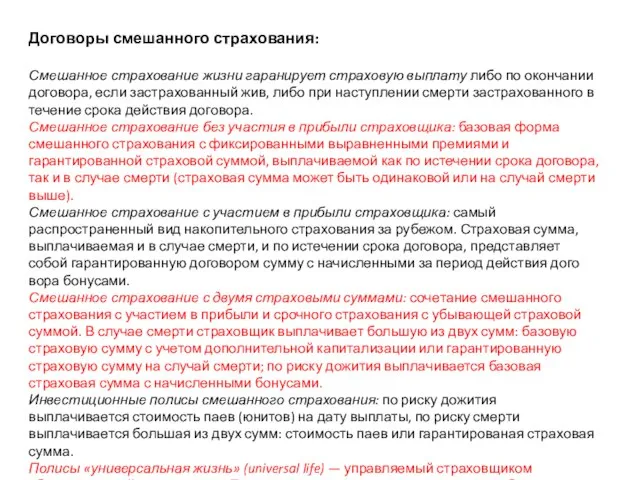

Слайд 18Договоры смешанного страхования:

Смешанное страхование жизни гаранирует страховую выплату либо по окончании договора,

Договоры смешанного страхования:

Смешанное страхование жизни гаранирует страховую выплату либо по окончании договора,

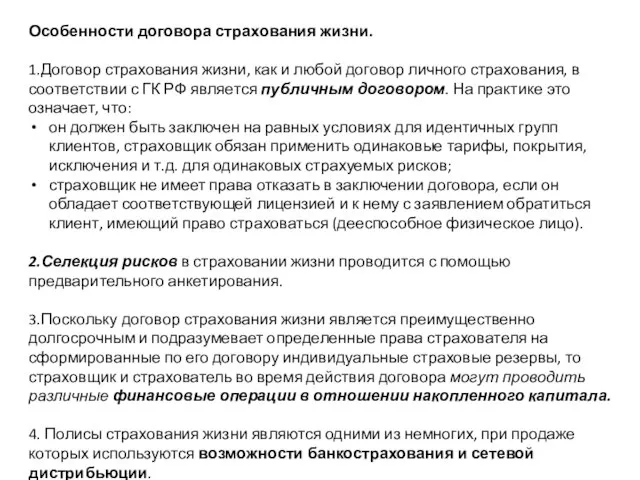

Слайд 19Особенности договора страхования жизни.

1.Договор страхования жизни, как и любой договор личного страхования,

Особенности договора страхования жизни.

1.Договор страхования жизни, как и любой договор личного страхования,

Слайд 20Страхование от несчастных случаев

Страхование от несчастных случаев — один из самых традиционных

Страхование от несчастных случаев

Страхование от несчастных случаев — один из самых традиционных

Слайд 21Страхование от несчастных случаев гарантирует защиту в виде выплаты обеспечения при наступлении

Страхование от несчастных случаев гарантирует защиту в виде выплаты обеспечения при наступлении

Слайд 23Распространенными исключениями из страхового покрытия являются следующие события:

самоубийство или покушение на него;

умышленное

Распространенными исключениями из страхового покрытия являются следующие события:

самоубийство или покушение на него;

умышленное

Слайд 24К существенным условиям, характерным для договоров страхования от несчастных случаев и болезней,

К существенным условиям, характерным для договоров страхования от несчастных случаев и болезней,

Слайд 25Страхование от несчастных случаев как правило предлагает четыре базовые гарантии и большое

Страхование от несчастных случаев как правило предлагает четыре базовые гарантии и большое

Слайд 261. Гарантия на случай смерти в результате несчастного случая или заболевания предполагает

1. Гарантия на случай смерти в результате несчастного случая или заболевания предполагает

Слайд 29Второй метод базируется на данных о проценте общей инвалидности, который рассчитывается медицинскими

Второй метод базируется на данных о проценте общей инвалидности, который рассчитывается медицинскими

Слайд 30Продукт "Базовый"

Продукт «НС – Базовый» – это возможность оформить индивидуальный страховой полис в отношении

Продукт "Базовый"

Продукт «НС – Базовый» – это возможность оформить индивидуальный страховой полис в отношении

Слайд 31Продукт «Заемщик»

Продукт «Заемщик» – это возможность оградить себя от возможных финансовых потерь, связанных

Продукт «Заемщик»

Продукт «Заемщик» – это возможность оградить себя от возможных финансовых потерь, связанных

Слайд 32Продукт «Отдых»

Продукт «Отдых» – это специальный коробочный продукт краткосрочного страхования от несчастных случаев,

Продукт «Отдых»

Продукт «Отдых» – это специальный коробочный продукт краткосрочного страхования от несчастных случаев,

Слайд 33Программа «Школьник»

Дети обладают удивительными способностями, и самая распространенная из них – они

Программа «Школьник»

Дети обладают удивительными способностями, и самая распространенная из них – они

Слайд 34Медицинское страхование — это совокупность видов личного страхования, предусматривающих компенсацию материальных потерь

Медицинское страхование — это совокупность видов личного страхования, предусматривающих компенсацию материальных потерь

Слайд 35Основными субъектами системы ДМС являются:

страхователи;

застрахованные лица;

страховые медицинские организации;

медицинские учреждения.

Страховая медицинская организация -

Основными субъектами системы ДМС являются:

страхователи;

застрахованные лица;

страховые медицинские организации;

медицинские учреждения.

Страховая медицинская организация -

Слайд 36СМО предоставлен законодательством широкий круг полномочий и прав в рамках ДМС. Они

СМО предоставлен законодательством широкий круг полномочий и прав в рамках ДМС. Они

Слайд 37Со стороны сферы здравоохранения в системе ДМС участвуют медицинские учреждения, к которым

Со стороны сферы здравоохранения в системе ДМС участвуют медицинские учреждения, к которым

Слайд 39Набор гарантий по добровольному медицинскому страхованию различен в отдельных страховых компаниях в

Набор гарантий по добровольному медицинскому страхованию различен в отдельных страховых компаниях в

Слайд 40Исключения из базового ДМС

Исключения из базового ДМС

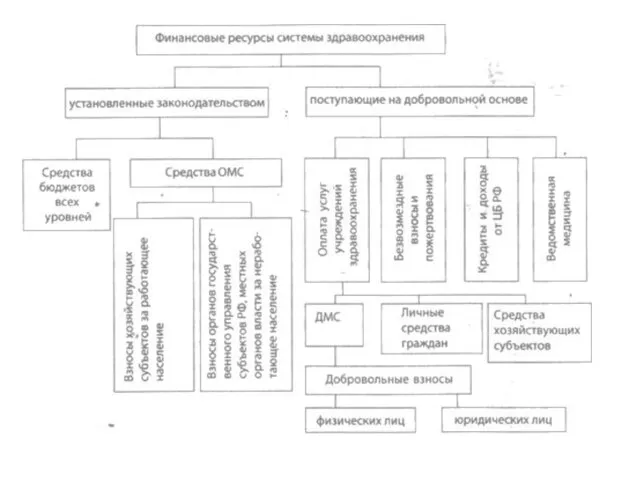

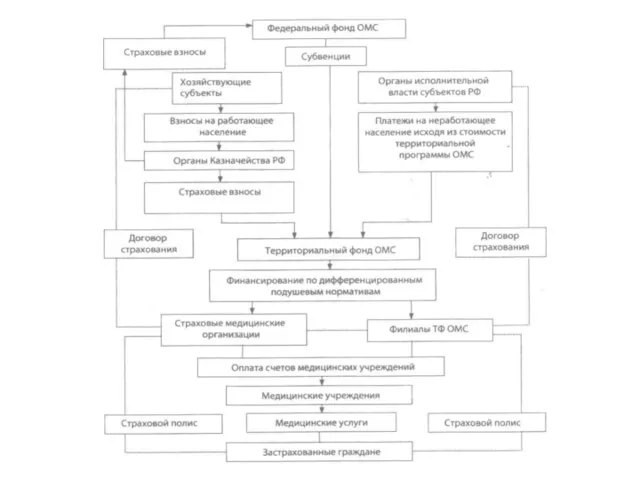

Слайд 42Система ОМС — взаимосвязанная совокупность субъектов ОМС и отношений между ними по

Система ОМС — взаимосвязанная совокупность субъектов ОМС и отношений между ними по

Слайд 43Отечественная система ОМС как отрасль государственного социального страхования имеет определенные особенности, а

Отечественная система ОМС как отрасль государственного социального страхования имеет определенные особенности, а

Авиация как оружие

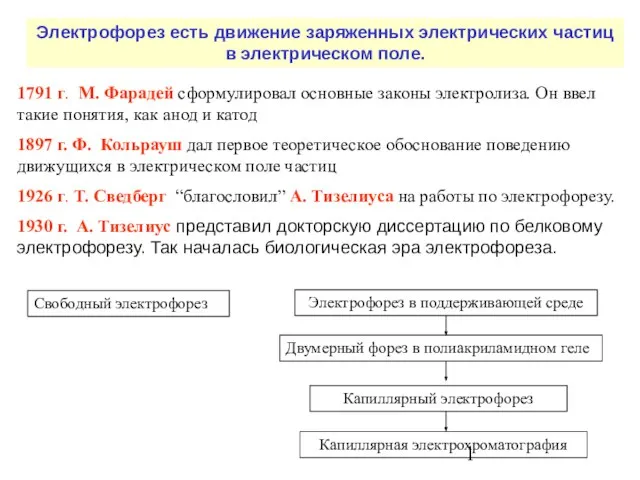

Авиация как оружие 1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор

1791 г. M. Фарадей сформулировал основные законы электролиза. Он ввел такие понятия, как анод и катод 1897 г. Ф. Кольрауш дал первое теор Чума, оспа

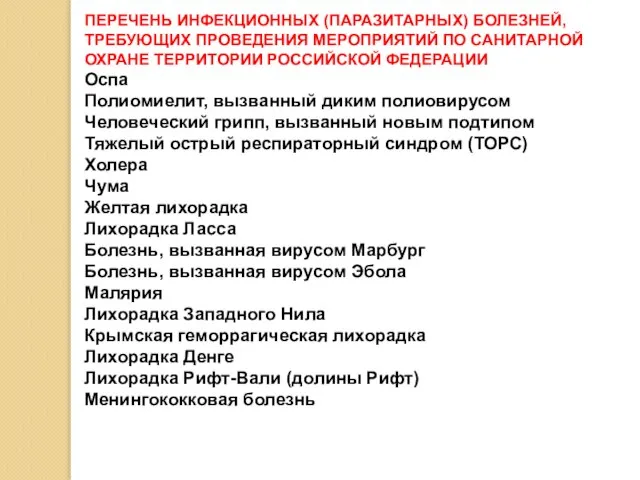

Чума, оспа Импрессионизм 60-90 г.г. XIX в

Импрессионизм 60-90 г.г. XIX в ГОУ СПО Технологический колледж №21

ГОУ СПО Технологический колледж №21 Процветающий город

Процветающий город ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли

ЗАО «ГАЗЭНЕРГОПРОМБАНК», для Предприятий отрасли Зелёные страницы Россоши

Зелёные страницы Россоши Факторы, влияющие на выбор площадки строительства

Факторы, влияющие на выбор площадки строительства Кто родной язык потеряет, тот без Родины останется!

Кто родной язык потеряет, тот без Родины останется! Жанр натюрморт

Жанр натюрморт Виды соединения деталей

Виды соединения деталей Презентация на тему Звёзды на небе (5 класс)

Презентация на тему Звёзды на небе (5 класс) Естественный монополии

Естественный монополии Презентация на тему Планета Меркурий

Презентация на тему Планета Меркурий Мартынов Слайд

Мартынов Слайд Пособие по составлению презентации

Пособие по составлению презентации Презентация на тему ЛУЧ

Презентация на тему ЛУЧ  Коренные жители Южной Америки

Коренные жители Южной Америки Сканирующая ближнепольная оптическая микроскопия

Сканирующая ближнепольная оптическая микроскопия ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ

ПРИМЕНЕНИЕ ПРОГРАММ СЕРИИ LINE… ФИРМЫ «ПРОЭНЕРГОСОФТ» ПРИ ПРОЕКТИРОВАНИИ ЛИНИЙ СВЯЗИ И ЭЛЕКТРОПЕРЕДАЧИ Презентация на тему Критические точки функции. Точки экстремумов

Презентация на тему Критические точки функции. Точки экстремумов Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла

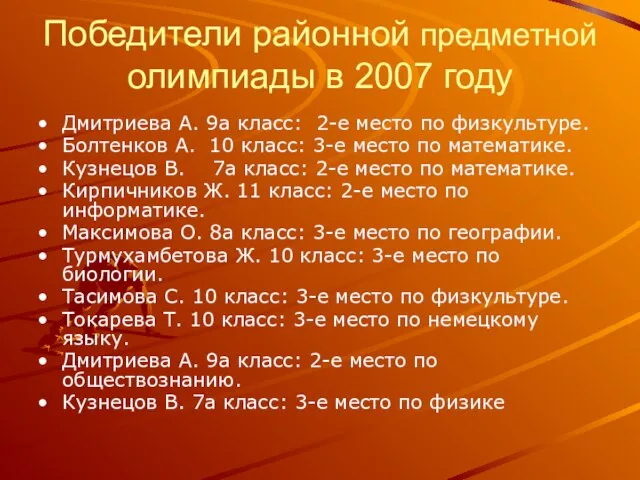

Мой Мир и Одноклассники в КазахстанеАлександр Изряднов Директор по маркетингу и стратегическим коммуникациям проектов Однокла Победители районной предметной олимпиады в 2007 году

Победители районной предметной олимпиады в 2007 году Собери пазл. Игра

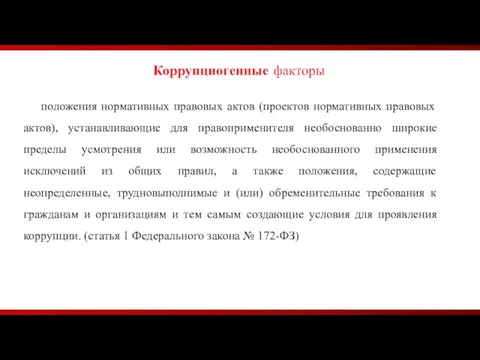

Собери пазл. Игра Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов)

Коррупциогенные факторы положения нормативных правовых актов (проектов нормативных правовых актов) Разнообразие растений на Земле

Разнообразие растений на Земле Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб

Развитие методов и создание оборудования для синтеза и диагностики полупроводниковых наногетероструктурПчеляков О.П.Новосиб