- Лимская декларация о принципах финансового контроля

Содержание

- 2. Общая характеристика Лимской декларации Лимская декларация руководящих принципов контроля– это документ, декларирующий основные принципы осуществления финансового

- 3. Цели: Основной целью Лимской декларации является призыв к проведению независимой (внешней) ревизии в государственном секторе. Любое

- 4. Обзор статей Лимской декларации: Декларация определяет цель контроля, различает разные виды контроля – предварительный контроль и

- 5. Декларация устанавливает принципы взаимодействия контрольного органа с парламентом и с правительством и администрацией, права органа финансового

- 6. Лимская декларация 1977 года предусматривает классификацию видов финансового контроля: 1) в зависимости от момента осуществления контроля:

- 7. 2) в зависимости от субъекта, осуществляющего контроль: внутренний и внешний. Внутренняя контрольная служба создается внутри отдельного

- 8. 3) в зависимости от предмета контроля: формальный и контроль исполнения. Традиционной задачей для высшего контрольного органа

- 9. Полномочия ВКО представлены следующим кругом его прав и обязанностей: 1) иметь доступ ко всем документам, относящимся

- 10. Несмотря на цели в виде контрольной работы высшего контрольного органа – обеспечение законности, правильности, эффективности и

- 12. Скачать презентацию

Слайд 2Общая характеристика Лимской декларации

Лимская декларация руководящих принципов контроля– это документ, декларирующий основные

Общая характеристика Лимской декларации

Лимская декларация руководящих принципов контроля– это документ, декларирующий основные

Слайд 3Цели:

Основной целью Лимской декларации является призыв к проведению независимой (внешней) ревизии в

Цели:

Основной целью Лимской декларации является призыв к проведению независимой (внешней) ревизии в

Слайд 4Обзор статей Лимской декларации:

Декларация определяет цель контроля, различает разные виды контроля –

Обзор статей Лимской декларации:

Декларация определяет цель контроля, различает разные виды контроля –

Слайд 5Декларация устанавливает принципы взаимодействия контрольного органа с парламентом и с правительством и

Декларация устанавливает принципы взаимодействия контрольного органа с парламентом и с правительством и

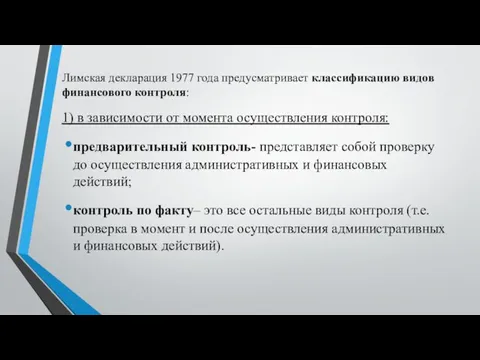

Слайд 6Лимская декларация 1977 года предусматривает классификацию видов финансового контроля:

1) в зависимости от момента

Лимская декларация 1977 года предусматривает классификацию видов финансового контроля:

1) в зависимости от момента

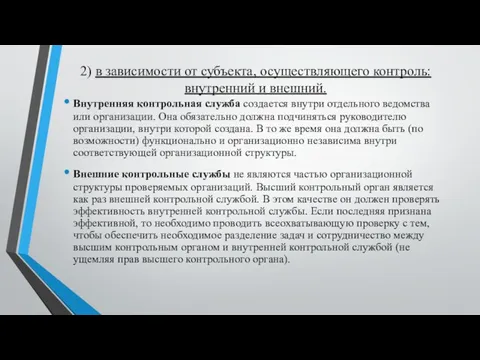

Слайд 72) в зависимости от субъекта, осуществляющего контроль: внутренний и внешний.

Внутренняя контрольная служба создается

2) в зависимости от субъекта, осуществляющего контроль: внутренний и внешний.

Внутренняя контрольная служба создается

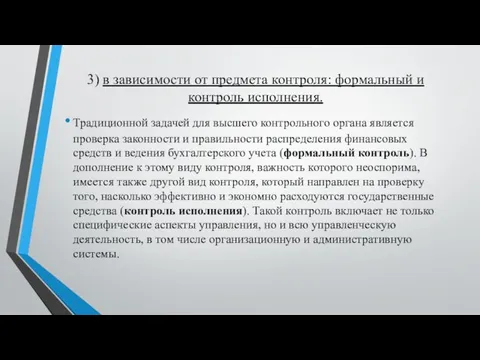

Слайд 83) в зависимости от предмета контроля: формальный и контроль исполнения.

Традиционной задачей для высшего

3) в зависимости от предмета контроля: формальный и контроль исполнения.

Традиционной задачей для высшего

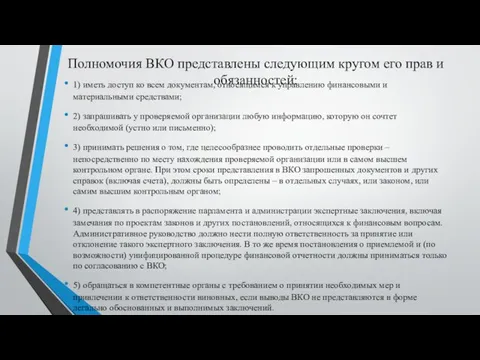

Слайд 9Полномочия ВКО представлены следующим кругом его прав и обязанностей:

1) иметь доступ ко

Полномочия ВКО представлены следующим кругом его прав и обязанностей:

1) иметь доступ ко

Слайд 10 Несмотря на цели в виде контрольной работы высшего контрольного органа –

Несмотря на цели в виде контрольной работы высшего контрольного органа –

Кадровый потенциал

Кадровый потенциал Презентация на тему Театрализованная игра как средство развития интонационной выразительности речи детей старшего дошкольного в

Презентация на тему Театрализованная игра как средство развития интонационной выразительности речи детей старшего дошкольного в Евгений Пермяк1902-1982

Евгений Пермяк1902-1982 My country legislation in the field of children health care

My country legislation in the field of children health care Цифровые продажи

Цифровые продажи Правовые отношения и их структура

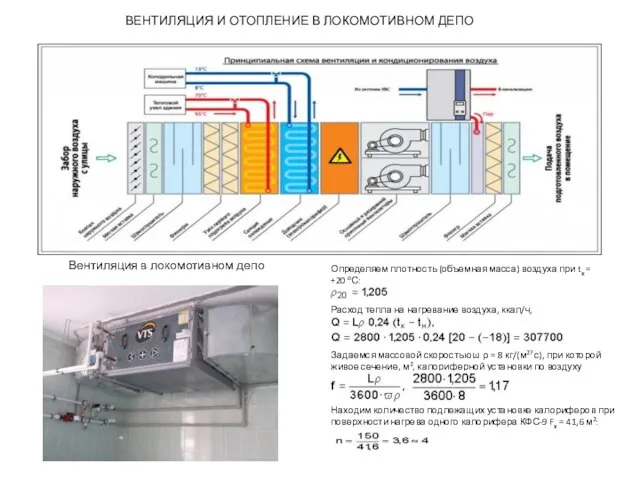

Правовые отношения и их структура Вентиляция и отопление в локомотивном депо

Вентиляция и отопление в локомотивном депо Презентация на тему Верблюд

Презентация на тему Верблюд  История Ислама. История религии, описание, основы

История Ислама. История религии, описание, основы Площадка для семейного отдыха в микрорайоне Лесозавод г. Советска

Площадка для семейного отдыха в микрорайоне Лесозавод г. Советска Украшение и фантазия

Украшение и фантазия Пламенный Серафим

Пламенный Серафим Презентация на тему Потребности семьи

Презентация на тему Потребности семьи Презентация на тему Г.Г. Мясоедова "Косцы"

Презентация на тему Г.Г. Мясоедова "Косцы" Основы информационной безопасности

Основы информационной безопасности Способы убийства людей в концлагере Саласпилс

Способы убийства людей в концлагере Саласпилс Нужны ли комнатные растения зимой

Нужны ли комнатные растения зимой УРОК РУССКОГО ЯЗЫКА ВО 2 КЛАССЕ

УРОК РУССКОГО ЯЗЫКА ВО 2 КЛАССЕ Arvo-Tec RAS проект

Arvo-Tec RAS проект Витамины

Витамины Сравнительная статистика итогов работы компании Аэрофлот

Сравнительная статистика итогов работы компании Аэрофлот РДШ - старт в будущее

РДШ - старт в будущее Какой я

Какой я ИПОТЕЧНЫЕ ПРОГРАММЫ КРЕДИТОВАНИЯ ЧАСТНЫХ КЛИЕНТОВ

ИПОТЕЧНЫЕ ПРОГРАММЫ КРЕДИТОВАНИЯ ЧАСТНЫХ КЛИЕНТОВ Витамины

Витамины Отряды Насекомоядные и Рукокрылые

Отряды Насекомоядные и Рукокрылые snakes

snakes Сетевой проект-это интересно!

Сетевой проект-это интересно!