- Лука Пачолі як засновник бухгалтерського обліку

Содержание

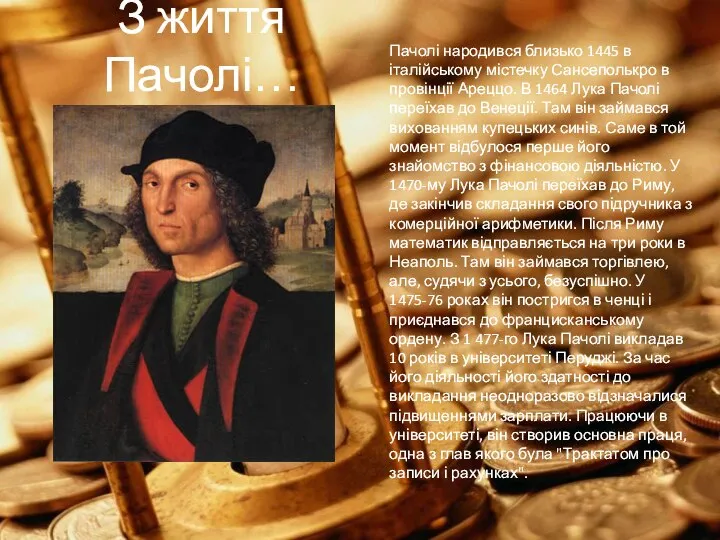

- 2. З життя Пачолі… Пачолі народився близько 1445 в італійському містечку Сансеполькро в провінції Ареццо. В 1464

- 3. У 1488-му математик залишив кафедру і поїхав до Риму. Протягом наступних п'яти років він перебував у

- 4. Там він читав публічні лекції. Проте основним його заняттям була в той час підготовка до видання

- 5. Внесок математика у розвиток методології Щоб повною мірою зрозуміти значення, яке має книга, яку написав Лука

- 6. Уявлення, які мав Лука Пачолі, повністю визначали його науковий підхід як до розв'язання математичних задач, так

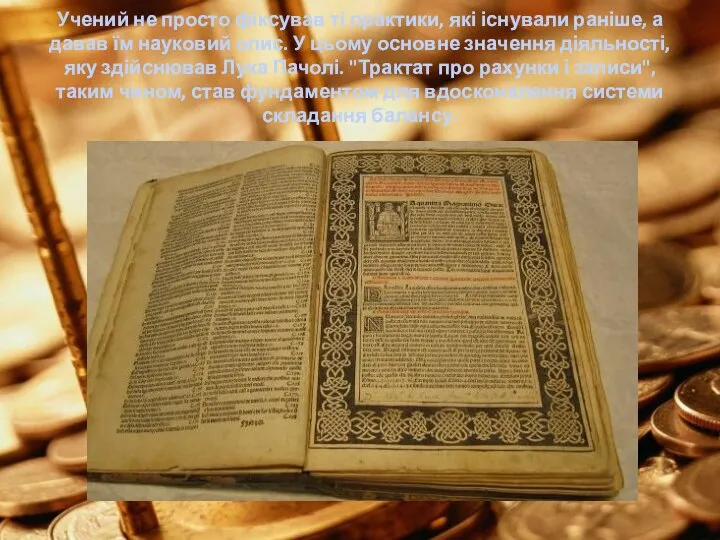

- 7. Учений не просто фіксував ті практики, які існували раніше, а давав їм науковий опис. У цьому

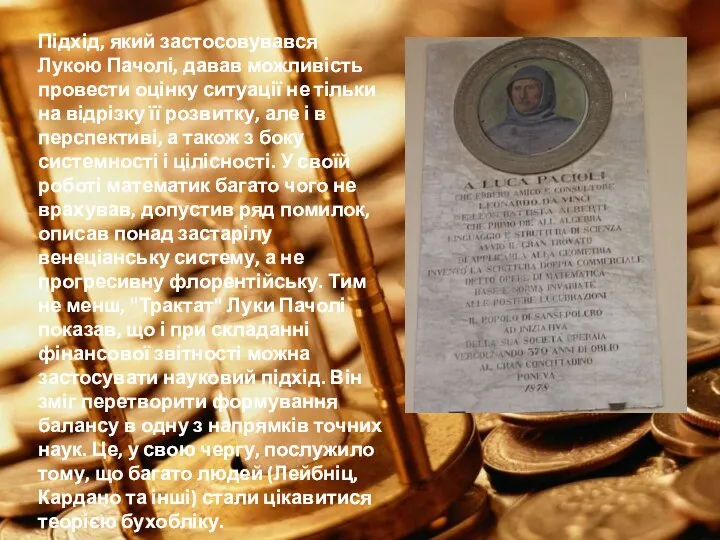

- 8. Підхід, який застосовувався Лукою Пачолі, давав можливість провести оцінку ситуації не тільки на відрізку її розвитку,

- 9. У складанні балансу в той час застосовувалися дроби через одночасне використання декількох валют. Але при проведенні

- 10. Лука Пачолі: "Трактат про рахунки і записи" В першу чергу слід сказати, що фінансовий баланс у

- 11. Ясність Це наступний принцип, який був описаний Пачолі. Ясність означала надання користувачам зрозумілих і повних відомостей

- 12. Математик застосовував при написанні книги венеціанський діалект, повсюдно вживав математичні поняття. Саме Пачолі сформував передумови для

- 13. Нероздільність майна власника і підприємства Даний принцип був для того часу цілком природним. Справа в тому,

- 14. Кредит і дебет Одним з найважливіших принципів у Пачолі виступала двоїста запис. Математик дотримувався позиції, що

- 15. У своїй роботі Пачолі приділив багато уваги першій задачі. При цьому друга і третя залишилися нерозвиненими.

- 16. Предмет звітності Як нього у Пачолі виступало виконання договору про купівлю-продаж. Зведення всіх угод до документа

- 17. Принцип адекватності Його суть полягає в тому, що всі витрати, які несе підприємство, співвідносяться із часом

- 18. Ведення балансу Пачолі вважав бухгалтерський облік чимось самоцінним, у зв'язку з цим цінність результатів звітності виступала

- 19. Чесність Це останній принцип, який проголошував Пачолі у своєму "Трактаті". Людина, яка займається зведенням балансу, повинен

- 20. Недоліки роботи: Слід сказати, що праця Пачолі виступав у першу чергу в якості теоретичної книги. У

- 22. Скачать презентацию

Слайд 2З життя Пачолі…

Пачолі народився близько 1445 в італійському містечку Сансеполькро в провінції

З життя Пачолі…

Пачолі народився близько 1445 в італійському містечку Сансеполькро в провінції

Слайд 3У 1488-му математик залишив кафедру і поїхав до Риму. Протягом наступних п'яти

У 1488-му математик залишив кафедру і поїхав до Риму. Протягом наступних п'яти

Слайд 4Там він читав публічні лекції. Проте основним його заняттям була в той

Там він читав публічні лекції. Проте основним його заняттям була в той

Слайд 5Внесок математика у розвиток методології

Щоб повною мірою зрозуміти значення, яке має книга,

Внесок математика у розвиток методології

Щоб повною мірою зрозуміти значення, яке має книга,

Слайд 6Уявлення, які мав Лука Пачолі, повністю визначали його науковий підхід як до

Уявлення, які мав Лука Пачолі, повністю визначали його науковий підхід як до

Слайд 7Учений не просто фіксував ті практики, які існували раніше, а давав їм

Учений не просто фіксував ті практики, які існували раніше, а давав їм

Слайд 8Підхід, який застосовувався Лукою Пачолі, давав можливість провести оцінку ситуації не тільки

Підхід, який застосовувався Лукою Пачолі, давав можливість провести оцінку ситуації не тільки

Слайд 9У складанні балансу в той час застосовувалися дроби через одночасне використання декількох

У складанні балансу в той час застосовувалися дроби через одночасне використання декількох

Слайд 10Лука Пачолі: "Трактат про рахунки і записи"

В першу чергу слід сказати,

Лука Пачолі: "Трактат про рахунки і записи"

В першу чергу слід сказати,

Слайд 11Ясність

Це наступний принцип, який був описаний Пачолі. Ясність означала надання користувачам зрозумілих

Ясність

Це наступний принцип, який був описаний Пачолі. Ясність означала надання користувачам зрозумілих

Слайд 12Математик застосовував при написанні книги венеціанський діалект, повсюдно вживав математичні поняття. Саме

Математик застосовував при написанні книги венеціанський діалект, повсюдно вживав математичні поняття. Саме

Слайд 13Нероздільність майна власника і підприємства

Даний принцип був для того часу цілком природним.

Нероздільність майна власника і підприємства

Даний принцип був для того часу цілком природним.

Слайд 14Кредит і дебет

Одним з найважливіших принципів у Пачолі виступала двоїста запис. Математик

Кредит і дебет

Одним з найважливіших принципів у Пачолі виступала двоїста запис. Математик

Слайд 15У своїй роботі Пачолі приділив багато уваги першій задачі. При цьому друга

У своїй роботі Пачолі приділив багато уваги першій задачі. При цьому друга

Слайд 16Предмет звітності

Як нього у Пачолі виступало виконання договору про купівлю-продаж. Зведення всіх

Предмет звітності

Як нього у Пачолі виступало виконання договору про купівлю-продаж. Зведення всіх

Слайд 17Принцип адекватності

Його суть полягає в тому, що всі витрати, які несе підприємство,

Принцип адекватності

Його суть полягає в тому, що всі витрати, які несе підприємство,

Слайд 18Ведення балансу

Пачолі вважав бухгалтерський облік чимось самоцінним, у зв'язку з цим цінність

Ведення балансу

Пачолі вважав бухгалтерський облік чимось самоцінним, у зв'язку з цим цінність

Слайд 19Чесність

Це останній принцип, який проголошував Пачолі у своєму "Трактаті". Людина, яка займається

Чесність

Це останній принцип, який проголошував Пачолі у своєму "Трактаті". Людина, яка займається

Слайд 20Недоліки роботи:

Слід сказати, що праця Пачолі виступав у першу чергу в якості

Недоліки роботи:

Слід сказати, що праця Пачолі виступав у першу чергу в якості

Западно-Сибирский экономический район

Западно-Сибирский экономический район 1презент СВЕТИ.pptновая

1презент СВЕТИ.pptновая Презентация на тему "Чем люди живы" 11 класс

Презентация на тему "Чем люди живы" 11 класс 09 Воображение

09 Воображение Организация эксплуатации электрооборудования

Организация эксплуатации электрооборудования Ручное шитье. Швейные приспособления

Ручное шитье. Швейные приспособления Геометрический и физический смысл производной. Решение задач

Геометрический и физический смысл производной. Решение задач Презентация на тему Царство растений

Презентация на тему Царство растений Формирование системы технического регулирования Таможенного союза

Формирование системы технического регулирования Таможенного союза БИТВА ЗА МОСКВУ.30 сентября 1941- 20 апреля 1942г.

БИТВА ЗА МОСКВУ.30 сентября 1941- 20 апреля 1942г. День единства народа Казахстана

День единства народа Казахстана  Любовью держится семья

Любовью держится семья Тесты как эффективная форма контроля качеств знаний учащихся.

Тесты как эффективная форма контроля качеств знаний учащихся. fp3

fp3 Новый человек в новых медиа

Новый человек в новых медиа Использование вспомогательных материалов для обновления одежды

Использование вспомогательных материалов для обновления одежды The Design Brief for Mover Systems logo competition

The Design Brief for Mover Systems logo competition Серебряный век русской культуры

Серебряный век русской культуры Пилотирование УМКк учебникам Ю.А. Комаровой, И.В. Ларионовой, Ж. Перретт«Английский язык. BRILLIANT». Изд. «Русское слово. Макмиллан»в 3,

Пилотирование УМКк учебникам Ю.А. Комаровой, И.В. Ларионовой, Ж. Перретт«Английский язык. BRILLIANT». Изд. «Русское слово. Макмиллан»в 3, Полезные сладости

Полезные сладости Разработка бизнес-плана

Разработка бизнес-плана Музей игрушки

Музей игрушки Духовное и физическое состояние молодежи в нашем регионе

Духовное и физическое состояние молодежи в нашем регионе Волго-донской судоходный канал

Волго-донской судоходный канал Интерференция света

Интерференция света  Презентация на тему Главные части и органоиды клеток

Презентация на тему Главные части и органоиды клеток  Метод проектов на уроке математики

Метод проектов на уроке математики Выборы — формирование органов государственной власти

Выборы — формирование органов государственной власти