МАГАТЭ Деловой завтрак Клуба Триалог Деловой завтрак Клуба Триалог « Российская стратегия развития атомной энергетики» Виктор Ми

- МАГАТЭ Деловой завтрак Клуба Триалог Деловой завтрак Клуба Триалог « Российская стратегия развития атомной энергетики» Виктор Ми

Содержание

- 2. Российская стратегия развития атомной энергетики Доклад профессора Государственного технического университета Мурогова В.М. 4 октября 2006 г.

- 3. Текущее положение Промышленные действующие АЭС (июнь 2005) 442 Мощность, GW(e) 363 Число стран 30 Производство электричества

- 4. Перспектива роста населения

- 5. Перспектива роста мировых энергетических потребностей Гигатонны нефтяного эквивалента (Gtoe) Источник: Международный институт прикладного системного анализа

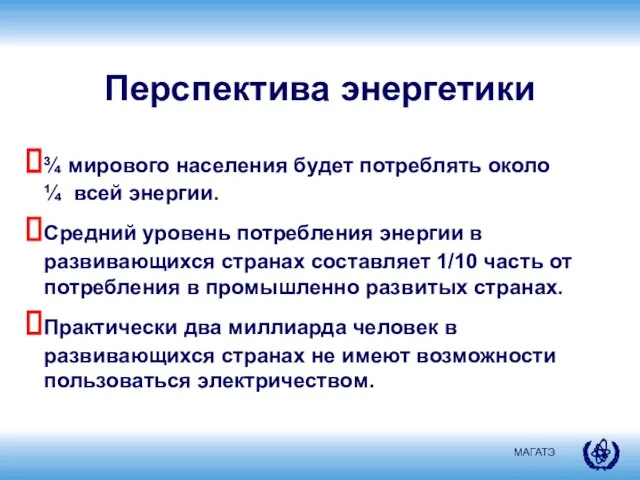

- 6. Перспектива энергетики ¾ мирового населения будет потреблять около ¼ всей энергии. Средний уровень потребления энергии в

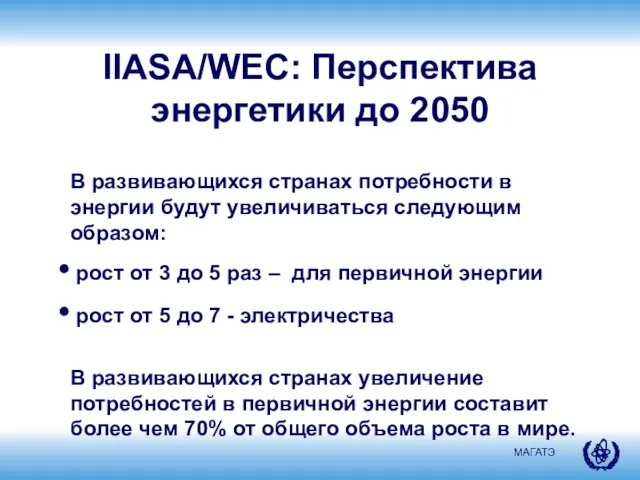

- 7. IIASA/WEC: Перспектива энергетики до 2050 В развивающихся странах потребности в энергии будут увеличиваться следующим образом: рост

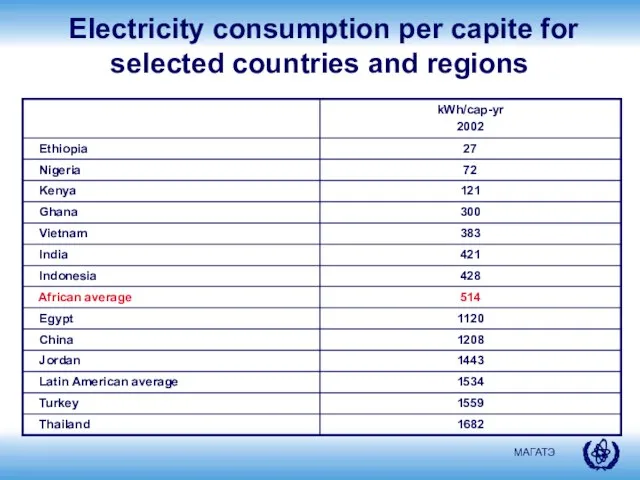

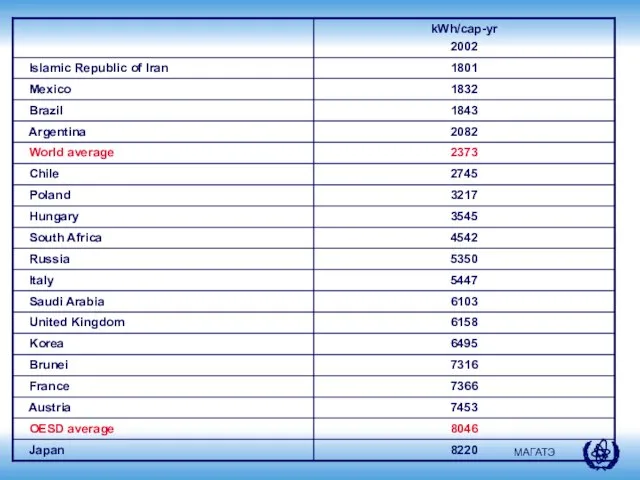

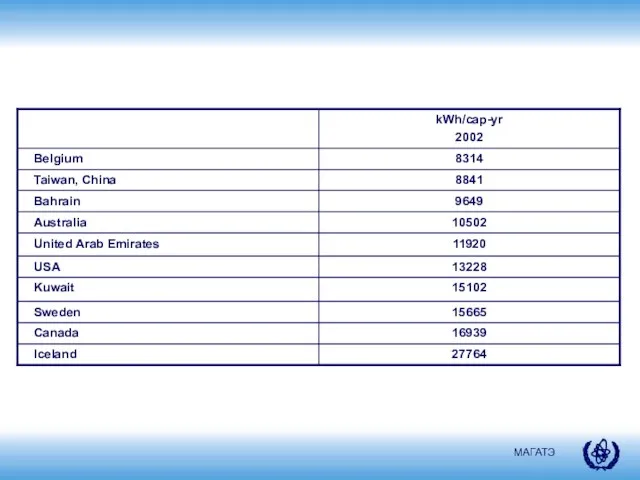

- 8. Electricity consumption per capite for selected countries and regions

- 11. Связь между доходом и доступом к электричеству Источник: Международное энергетическое агентство

- 12. Изогнутая энергетическая лестница Источник: Shell

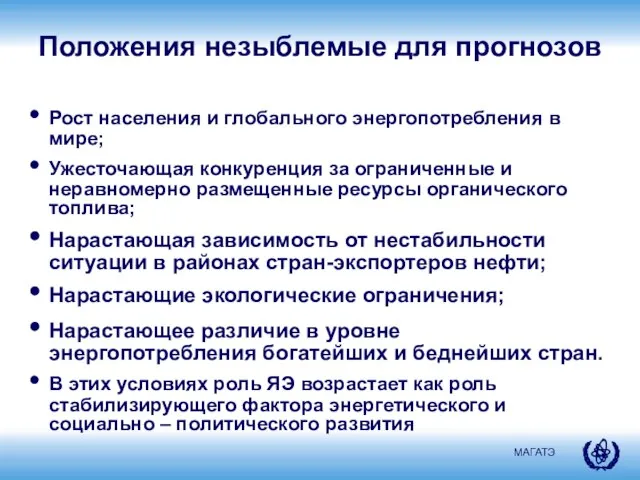

- 13. Положения незыблемые для прогнозов Рост населения и глобального энергопотребления в мире; Ужесточающая конкуренция за ограниченные и

- 14. Факторы испускания CO2 Полная энергетическая цепочка

- 15. Количество топлива и его освобождение Тонн в год для 1000 MW(e) cтанций Ядерное топливо ________27 [160

- 16. Программа 21 “Энергия является необходимым условием экономического и социального развития и обеспечивает качество жизни. Однако, в

- 17. Сравнительная диаграмма для энергии и электричества 2003

- 18. Увеличение потребления мировой первичной энергии Источник: Международное энергетическое агентство

- 19. Энергетическая мощность действующих атомных электростанций в мире

- 20. Выработка АЭС электричества на душу населения (2005)

- 21. Per-capita electricity consumption and projected nuclear power growth in selected countries and in Africa

- 22. Рост ядерной энергетики и неядерных источников энергии, 1960 -2030

- 23. Стоимость электричества с учетом штрафа на углеродное топливо Нет штрафа

- 24. Современные проблемы ЯЭ Роль международного научно-технологического сотрудничества: Международные организации МАГАТЭ (IAEA), NEA (OECD), IEA (OFCD), WANO,

- 25. Международные проекты INPRO и GIF-4

- 26. GEN - IV газоохлаждаемый реактор на быстрых нейтронах (GFR) - гелиевоохлаждаемый реактор на быстрых нейтронах; высокотемпературный

- 27. Историческое развитие (IAEA) выс./низ. (IEA) перспектива Проблема развития ядерной энергетики: роль инновации Инновационный разрыв

- 28. IV поколение: Сочетание ядерных систем, которые (вместе взятые) удовлетворяют растущим потребностям в энергоснабжении

- 29. Стратегия развития ЯЭ (GEN-IV) в 21-м веке No action Продление срока службы LWR нового поколения LWR+БР

- 30. Будущий ЯТЦ ядерной энергетики 21 века (GEN - IV)

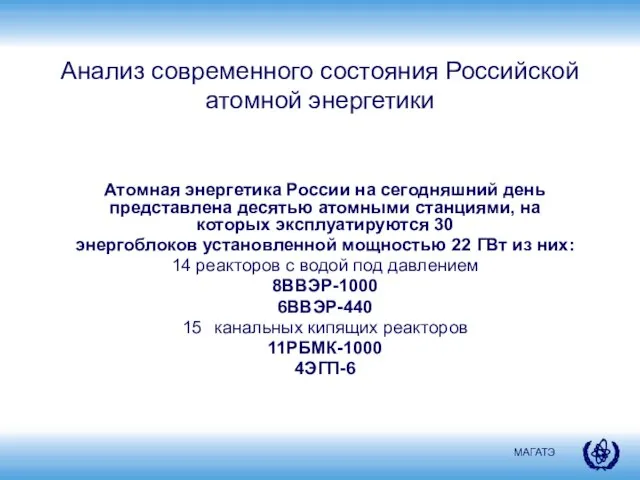

- 31. Анализ современного состояния Российской атомной энергетики Атомная энергетика России на сегодняшний день представлена десятью атомными станциями,

- 32. Дерево развития атомной энергетики СССР

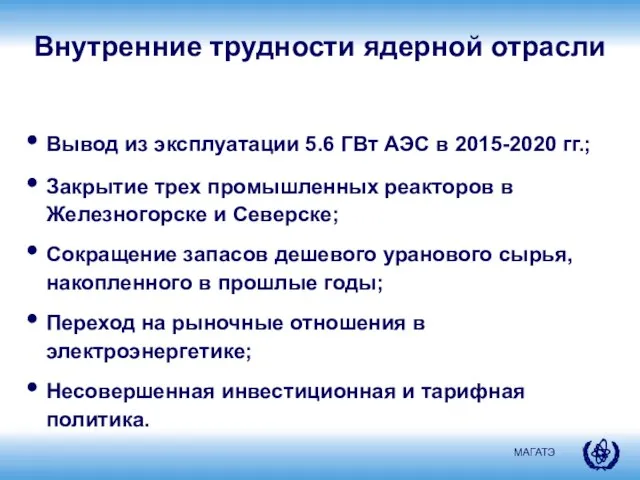

- 33. Внутренние трудности ядерной отрасли Вывод из эксплуатации 5.6 ГВт АЭС в 2015-2020 гг.; Закрытие трех промышленных

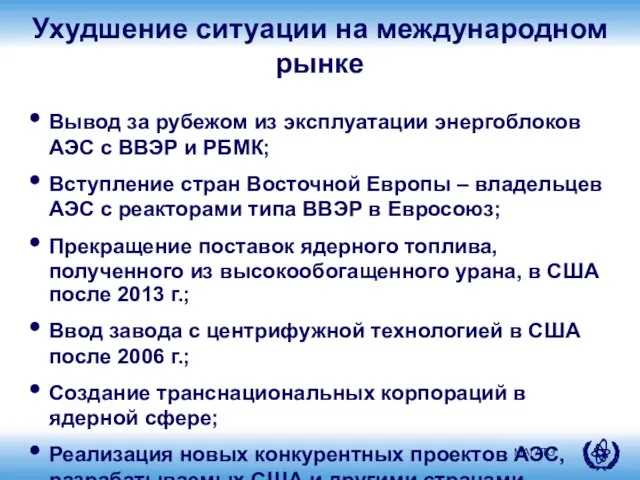

- 34. Ухудшение ситуации на международном рынке Вывод за рубежом из эксплуатации энергоблоков АЭС с ВВЭР и РБМК;

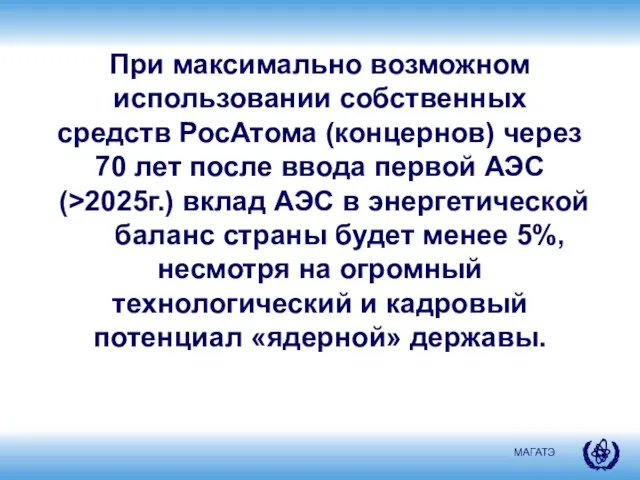

- 35. При максимально возможном использовании собственных средств РосАтома (концернов) через 70 лет после ввода первой АЭС(>2025г.) вклад

- 36. Перспективные проекты в атомной энергетике

- 37. Заключение 1. Атомная энергетика России за прошедшие 50 лет развивалась как неотъемлемая часть ТЭК России и

- 38. Рост мирового спроса на электроэнергию 1990 2020 2050 Доля рынка (%) Всего 103 Тераватт час/год Ископа-

- 39. Значительные выгоды возникают и постепенно накапливаются с возрастанием использования атомной энергии К 2050 году в США

- 41. Скачать презентацию

Слайд 2Российская стратегия развития атомной энергетики

Доклад

профессора Государственного технического университета Мурогова В.М.

4 октября

Российская стратегия развития атомной энергетики

Доклад

профессора Государственного технического университета Мурогова В.М.

4 октября

Слайд 3Текущее положение

Промышленные действующие АЭС (июнь 2005) 442

Мощность, GW(e) 363

Число стран 30

Производство электричества

Текущее положение

Промышленные действующие АЭС (июнь 2005) 442

Мощность, GW(e) 363

Число стран 30

Производство электричества

Слайд 4Перспектива роста населения

Перспектива роста населения

Слайд 5Перспектива роста мировых энергетических потребностей

Гигатонны нефтяного эквивалента (Gtoe)

Источник: Международный институт прикладного системного

Перспектива роста мировых энергетических потребностей

Гигатонны нефтяного эквивалента (Gtoe)

Источник: Международный институт прикладного системного

Слайд 6Перспектива энергетики

¾ мирового населения будет потреблять около ¼ всей энергии.

Средний уровень

Перспектива энергетики

¾ мирового населения будет потреблять около ¼ всей энергии.

Средний уровень

Слайд 7IIASA/WEC: Перспектива энергетики до 2050

В развивающихся странах потребности в энергии будут увеличиваться

IIASA/WEC: Перспектива энергетики до 2050

В развивающихся странах потребности в энергии будут увеличиваться

Слайд 8 Electricity consumption per capite for selected countries and regions

Electricity consumption per capite for selected countries and regions

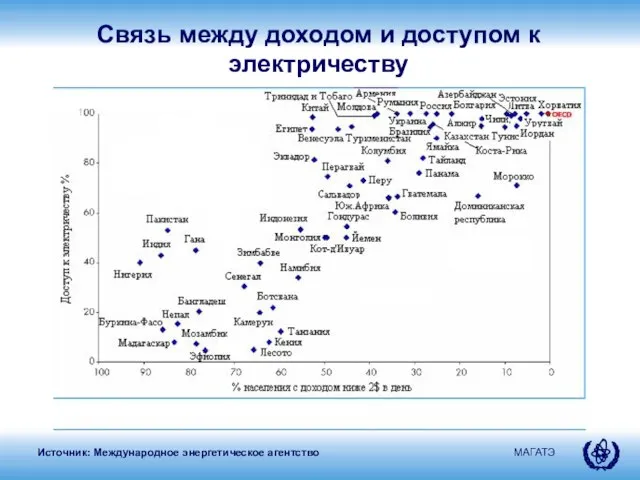

Слайд 11Связь между доходом и доступом к электричеству

Источник: Международное энергетическое агентство

Связь между доходом и доступом к электричеству

Источник: Международное энергетическое агентство

Слайд 12 Изогнутая энергетическая лестница

Источник: Shell

Изогнутая энергетическая лестница

Источник: Shell

Слайд 13Положения незыблемые для прогнозов

Рост населения и глобального энергопотребления в мире;

Ужесточающая конкуренция за

Положения незыблемые для прогнозов

Рост населения и глобального энергопотребления в мире;

Ужесточающая конкуренция за

Слайд 14Факторы испускания CO2

Полная энергетическая цепочка

Факторы испускания CO2

Полная энергетическая цепочка

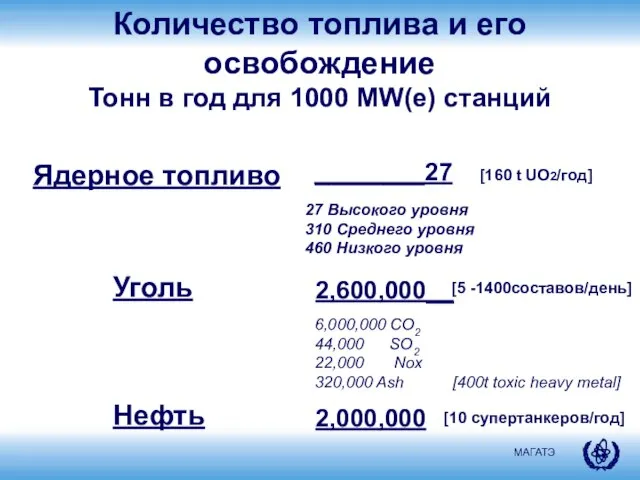

Слайд 15Количество топлива и его освобождение

Тонн в год для 1000 MW(e) cтанций

Ядерное топливо

________27

[160

Количество топлива и его освобождение

Тонн в год для 1000 MW(e) cтанций

Ядерное топливо

________27

[160

Слайд 16Программа 21

“Энергия является необходимым условием экономического и социального развития и обеспечивает качество

Программа 21

“Энергия является необходимым условием экономического и социального развития и обеспечивает качество

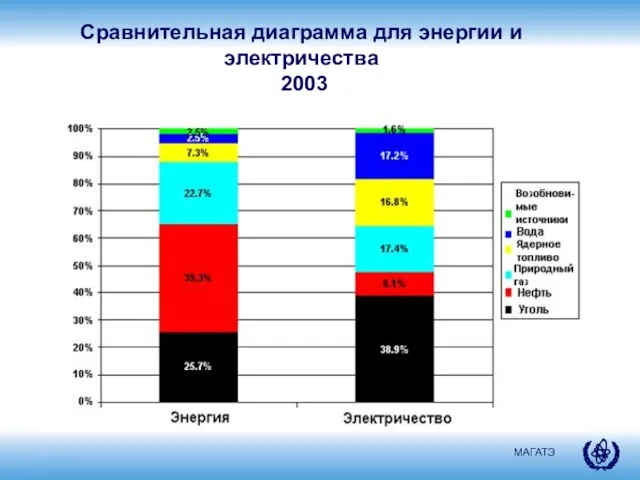

Слайд 17Сравнительная диаграмма для энергии и электричества

2003

Сравнительная диаграмма для энергии и электричества

2003

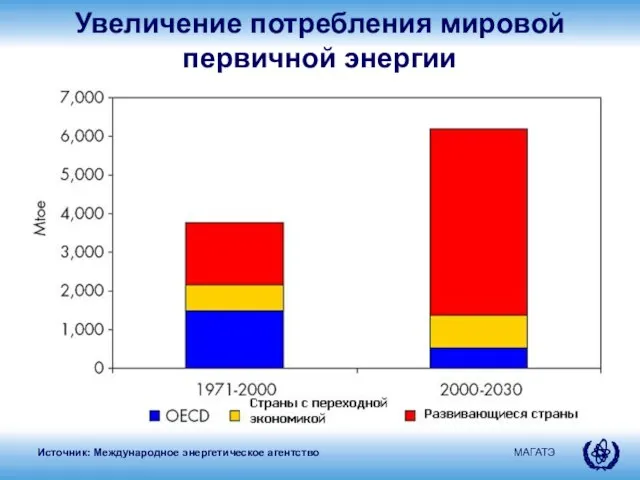

Слайд 18Увеличение потребления мировой первичной энергии

Источник: Международное энергетическое агентство

Увеличение потребления мировой первичной энергии

Источник: Международное энергетическое агентство

Слайд 19Энергетическая мощность действующих атомных электростанций в мире

Энергетическая мощность действующих атомных электростанций в мире

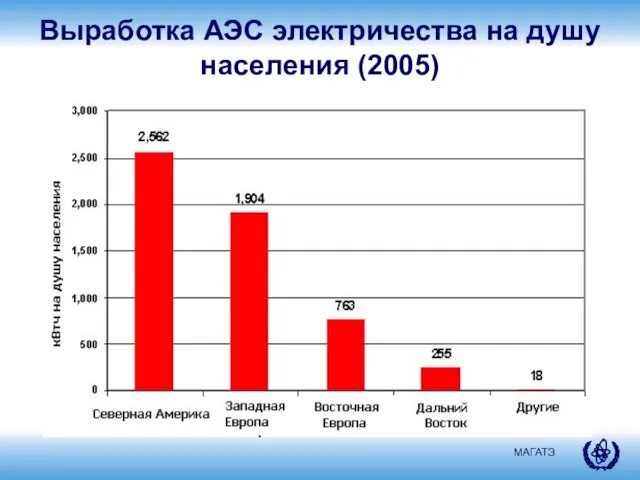

Слайд 20Выработка АЭС электричества на душу населения (2005)

Выработка АЭС электричества на душу населения (2005)

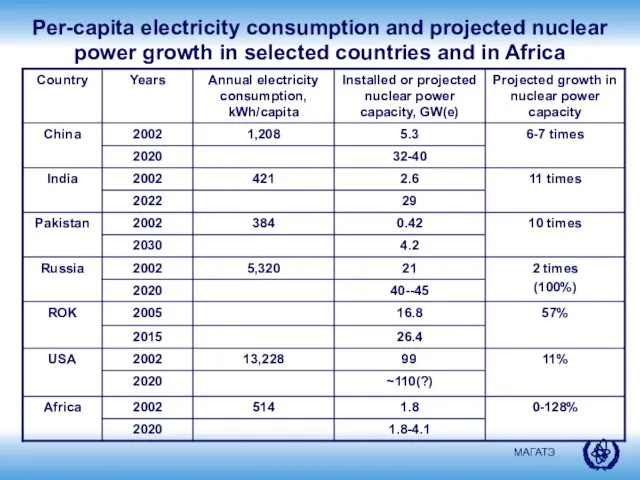

Слайд 21Per-capita electricity consumption and projected nuclear power growth in selected countries and

Per-capita electricity consumption and projected nuclear power growth in selected countries and

Слайд 22 Рост ядерной энергетики и неядерных источников энергии, 1960 -2030

Рост ядерной энергетики и неядерных источников энергии, 1960 -2030

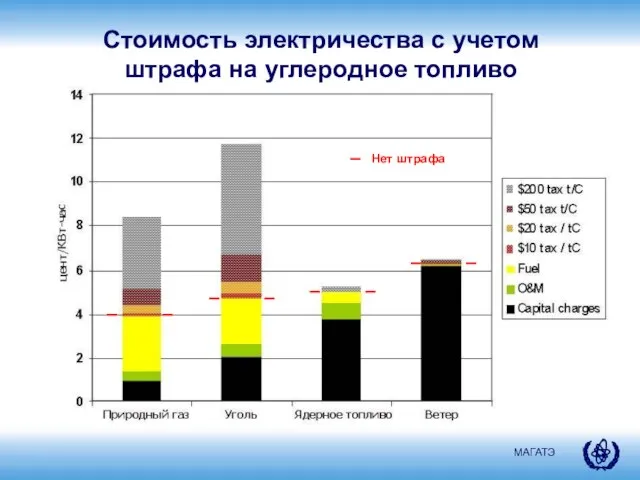

Слайд 23Стоимость электричества с учетом

штрафа на углеродное топливо

Нет штрафа

Стоимость электричества с учетом

штрафа на углеродное топливо

Нет штрафа

Слайд 24Современные проблемы ЯЭ

Роль международного научно-технологического сотрудничества:

Международные организации МАГАТЭ (IAEA), NEA

Современные проблемы ЯЭ

Роль международного научно-технологического сотрудничества:

Международные организации МАГАТЭ (IAEA), NEA

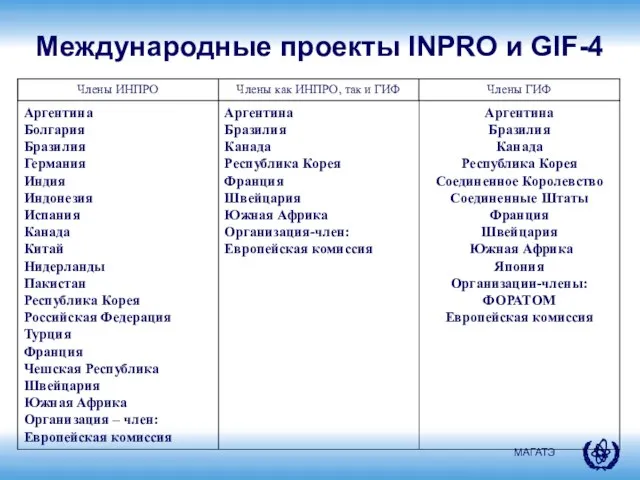

Слайд 25Международные проекты INPRO и GIF-4

Международные проекты INPRO и GIF-4

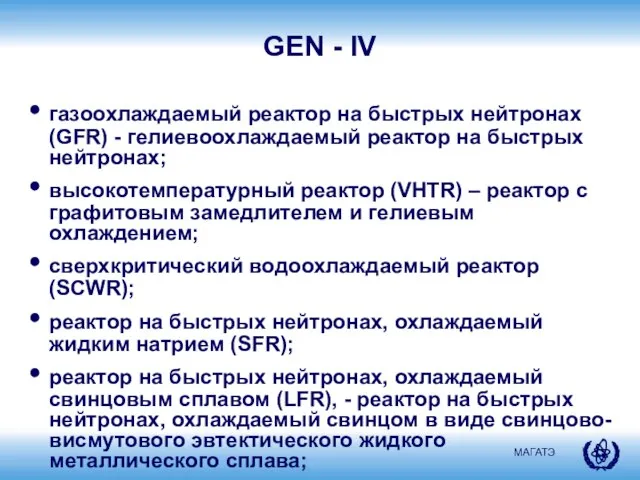

Слайд 26GEN - IV

газоохлаждаемый реактор на быстрых нейтронах (GFR) - гелиевоохлаждаемый реактор на

GEN - IV

газоохлаждаемый реактор на быстрых нейтронах (GFR) - гелиевоохлаждаемый реактор на

Слайд 27Историческое

развитие

(IAEA) выс./низ.

(IEA) перспектива

Проблема развития ядерной энергетики:

роль инновации

Инновационный

разрыв

Историческое

развитие

(IAEA) выс./низ.

(IEA) перспектива

Проблема развития ядерной энергетики:

роль инновации

Инновационный

разрыв

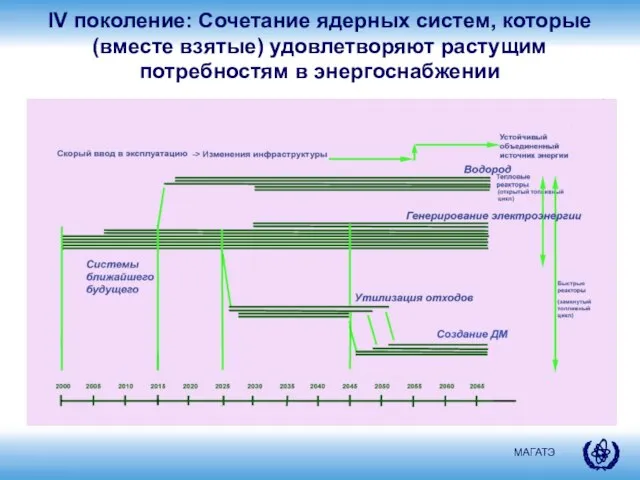

Слайд 28IV поколение: Сочетание ядерных систем, которые (вместе взятые) удовлетворяют растущим потребностям в

IV поколение: Сочетание ядерных систем, которые (вместе взятые) удовлетворяют растущим потребностям в

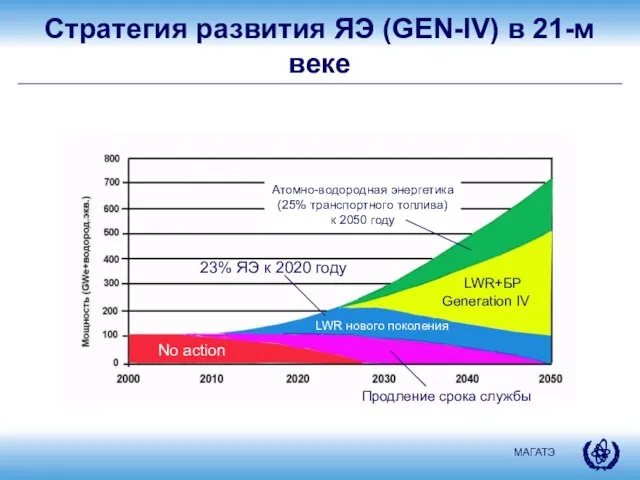

Слайд 29Стратегия развития ЯЭ (GEN-IV) в 21-м веке

No action

Продление срока службы

LWR нового поколения

Стратегия развития ЯЭ (GEN-IV) в 21-м веке

No action

Продление срока службы

LWR нового поколения

Слайд 30Будущий ЯТЦ ядерной энергетики 21 века (GEN - IV)

Будущий ЯТЦ ядерной энергетики 21 века (GEN - IV)

Слайд 31Анализ современного состояния Российской

атомной энергетики

Атомная энергетика России на сегодняшний день представлена

Анализ современного состояния Российской

атомной энергетики

Атомная энергетика России на сегодняшний день представлена

Слайд 32Дерево развития атомной энергетики СССР

Дерево развития атомной энергетики СССР

Слайд 33Внутренние трудности ядерной отрасли

Вывод из эксплуатации 5.6 ГВт АЭС в 2015-2020 гг.;

Закрытие

Внутренние трудности ядерной отрасли

Вывод из эксплуатации 5.6 ГВт АЭС в 2015-2020 гг.;

Закрытие

Слайд 34Ухудшение ситуации на международном рынке

Вывод за рубежом из эксплуатации энергоблоков АЭС с

Ухудшение ситуации на международном рынке

Вывод за рубежом из эксплуатации энергоблоков АЭС с

Слайд 35При максимально возможном использовании собственных средств РосАтома (концернов) через 70 лет после

При максимально возможном использовании собственных средств РосАтома (концернов) через 70 лет после

Слайд 36Перспективные проекты в атомной энергетике

Перспективные проекты в атомной энергетике

Слайд 37Заключение

1. Атомная энергетика России за прошедшие 50 лет развивалась как неотъемлемая часть

Заключение

1. Атомная энергетика России за прошедшие 50 лет развивалась как неотъемлемая часть

Слайд 38Рост мирового спроса на электроэнергию

1990

2020

2050

Доля рынка (%)

Всего

103 Тераватт

час/год

Ископа-

емое

топливо

Атомная

энергия

Гидро +

нетрадицион-

ные источники

Рост мирового спроса на электроэнергию

1990

2020

2050

Доля рынка (%)

Всего

103 Тераватт

час/год

Ископа-

емое

топливо

Атомная

энергия

Гидро +

нетрадицион-

ные источники

Слайд 39Значительные выгоды возникают и постепенно накапливаются с возрастанием использования атомной энергии

К 2050

Значительные выгоды возникают и постепенно накапливаются с возрастанием использования атомной энергии

К 2050

Проект Private Limited Company Ya ABE, организация и сопровождение отдыха на воде

Проект Private Limited Company Ya ABE, организация и сопровождение отдыха на воде ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯИ СТАТИСТИКА ДОРОЖНО-ТРАНСПОРТНЫХ ПРОИСШЕСТВИЙ

ПРАВИЛА ДОРОЖНОГО ДВИЖЕНИЯИ СТАТИСТИКА ДОРОЖНО-ТРАНСПОРТНЫХ ПРОИСШЕСТВИЙ Методики диагностики мотивации

Методики диагностики мотивации Единая информационная среда Северо-Западного образовательного округа

Единая информационная среда Северо-Западного образовательного округа ОСОБЕННОСТИ НАЦИОНАЛЬНОЙ ОХОТЫ

ОСОБЕННОСТИ НАЦИОНАЛЬНОЙ ОХОТЫ Анализ результатов деятельности ОУ и планирование изменений

Анализ результатов деятельности ОУ и планирование изменений Презентация на тему вязание крючком

Презентация на тему вязание крючком Летние каникулы на английском

Летние каникулы на английском Норма права. Булыгин, Кельзен, Хофельд, Харт

Норма права. Булыгин, Кельзен, Хофельд, Харт «ЧТОБЫ ЗНАЛИ И ПОМНИЛИ !»

«ЧТОБЫ ЗНАЛИ И ПОМНИЛИ !» Концентрация растворов. Массовая доля вещества

Концентрация растворов. Массовая доля вещества MY BEST FRIENDs

MY BEST FRIENDs Ювенальная юстиция Австралии

Ювенальная юстиция Австралии История и символика древнерусской иконописи

История и символика древнерусской иконописи Архитектурные элементы здания. ИЗО 8 класс

Архитектурные элементы здания. ИЗО 8 класс Социология Фердинанда Тенниса (1855-1936, Германия)

Социология Фердинанда Тенниса (1855-1936, Германия) О чем рассказали волокна

О чем рассказали волокна Православный приход храма во имя святого праведного Иова многострадального

Православный приход храма во имя святого праведного Иова многострадального Halloween. Vocabulary

Halloween. Vocabulary 1 2 На протяжении 60 лет ISKRAEMECO является одним из мировых лидеров в области производства приборов и систем учета. На сегодняшний день I

1 2 На протяжении 60 лет ISKRAEMECO является одним из мировых лидеров в области производства приборов и систем учета. На сегодняшний день I Эмоционально-чувственные процессы: страх и ужас

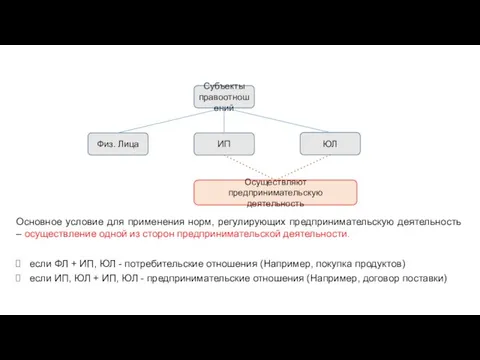

Эмоционально-чувственные процессы: страх и ужас Субъекты правоотношений

Субъекты правоотношений МДОУ Анисимовский детский сад «Звездочка»

МДОУ Анисимовский детский сад «Звездочка» Конфликты: разрушение или созидание?

Конфликты: разрушение или созидание? Простые и составные числа

Простые и составные числа Новости

Новости Эх, где бы воды напиться?

Эх, где бы воды напиться? Требования ОАО «Холдинг МРСК» к подрядным организациям в области управления проектами строительства электросетевых объектов.

Требования ОАО «Холдинг МРСК» к подрядным организациям в области управления проектами строительства электросетевых объектов.