Международный опыт оценки результатов доверительного управления портфелем ценных бумаг Москва - 2007

- Международный опыт оценки результатов доверительного управления портфелем ценных бумаг Москва - 2007

Содержание

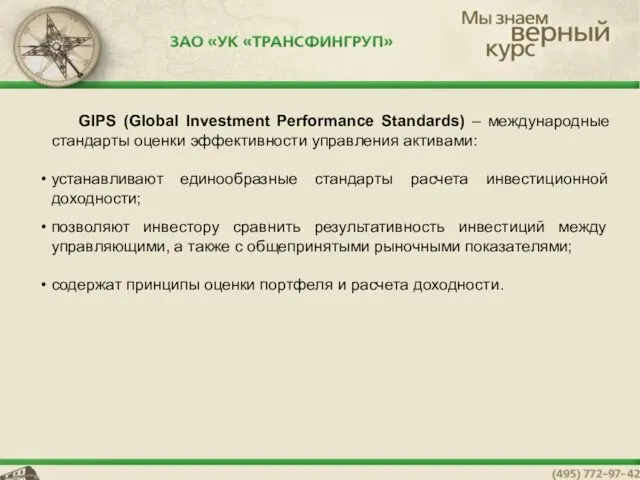

- 2. GIPS (Global Investment Performance Standards) – международные стандарты оценки эффективности управления активами: устанавливают единообразные стандарты расчета

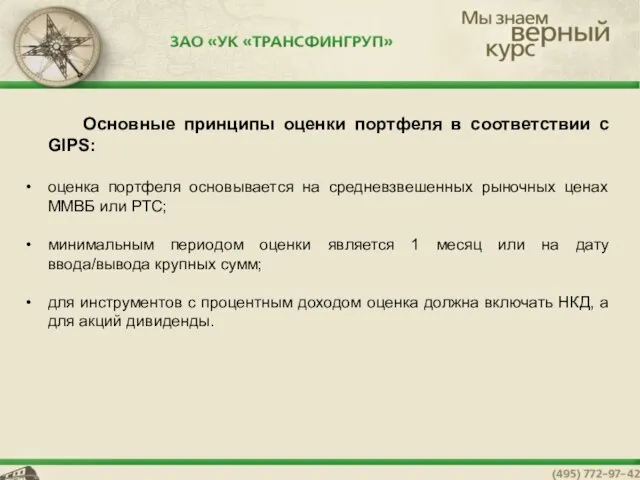

- 3. 6нен Основные принципы оценки портфеля в соответствии с GIPS: оценка портфеля основывается на средневзвешенных рыночных ценах

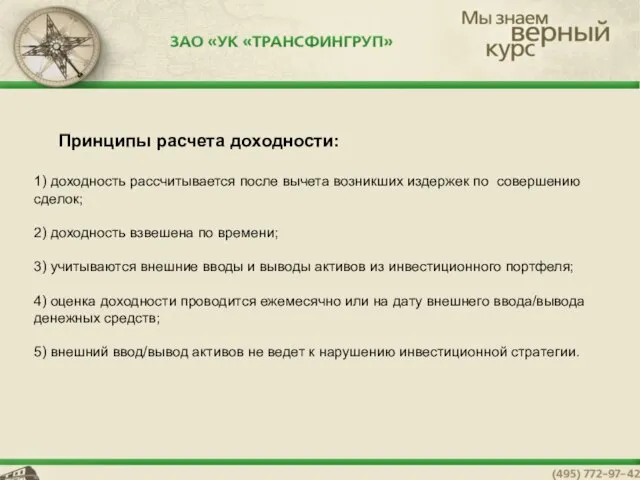

- 4. Принципы расчета доходности: 1) доходность рассчитывается после вычета возникших издержек по совершению сделок; 2) доходность взвешена

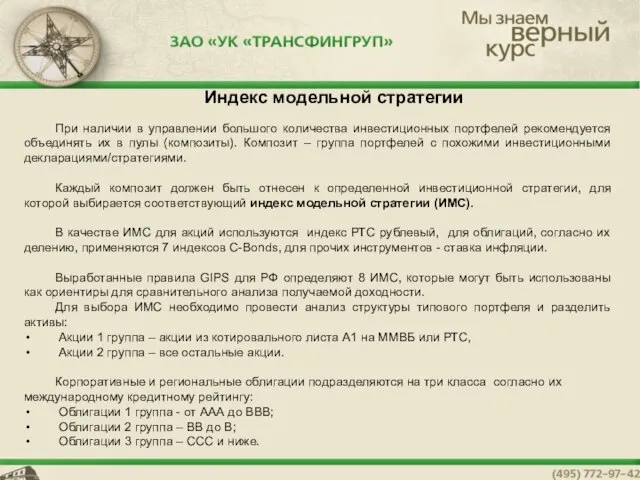

- 5. Индекс модельной стратегии При наличии в управлении большого количества инвестиционных портфелей рекомендуется объединять их в пулы

- 7. ОПИФ акций «ТрансФинГруп – Скорый» Стратегия управления: Средства пайщиков направляются в основном на покупку обыкновенных и

- 8. ОПИФСИ «ТрансФинГруп – Фирменный» Стратегия управления: Средства размещаются в акции в случае роста фондового рынка и

- 9. Оценка качества ДУ пенсионными резервами в соответствии со стандартом GIPS Для анализа результатов управления активами НПФ

- 10. Результаты ДУ пенсионными резервами За период с 01.01.2007 г. по 31.08.2007 г. ИМС № 8 показал

- 12. Скачать презентацию

Слайд 2GIPS (Global Investment Performance Standards) – международные стандарты оценки эффективности управления активами:

устанавливают

GIPS (Global Investment Performance Standards) – международные стандарты оценки эффективности управления активами:

устанавливают

устанавливают

Слайд 36нен

Основные принципы оценки портфеля в соответствии с GIPS:

оценка портфеля основывается

6нен

Основные принципы оценки портфеля в соответствии с GIPS:

оценка портфеля основывается

Слайд 4 Принципы расчета доходности:

1) доходность рассчитывается после вычета возникших издержек по совершению

Принципы расчета доходности: 1) доходность рассчитывается после вычета возникших издержек по совершению

Слайд 5Индекс модельной стратегии

При наличии в управлении большого количества инвестиционных портфелей рекомендуется объединять

Индекс модельной стратегии

При наличии в управлении большого количества инвестиционных портфелей рекомендуется объединять

При наличии в управлении большого количества инвестиционных портфелей рекомендуется объединять

Слайд 7ОПИФ акций «ТрансФинГруп – Скорый»

Стратегия управления:

Средства пайщиков направляются в

ОПИФ акций «ТрансФинГруп – Скорый»

Стратегия управления:

Средства пайщиков направляются в

Слайд 8

ОПИФСИ «ТрансФинГруп – Фирменный»

Стратегия управления:

Средства размещаются в акции в

ОПИФСИ «ТрансФинГруп – Фирменный»

Стратегия управления:

Средства размещаются в акции в

Слайд 9Оценка качества ДУ пенсионными резервами в соответствии со стандартом GIPS

Для анализа

Оценка качества ДУ пенсионными резервами в соответствии со стандартом GIPS

Для анализа

Слайд 10

Результаты ДУ пенсионными резервами

За период с 01.01.2007 г. по 31.08.2007 г. ИМС

Результаты ДУ пенсионными резервами

За период с 01.01.2007 г. по 31.08.2007 г. ИМС

Заинтересованные лица в проблеме ужасного состояния тротуаров города Кирова

Заинтересованные лица в проблеме ужасного состояния тротуаров города Кирова Межрегиональная общественная организация «Общество фармакоэкономических исследований»

Межрегиональная общественная организация «Общество фармакоэкономических исследований» Состояние отраслей машиностроения и металлообработки

Состояние отраслей машиностроения и металлообработки INVESTORS IN PEOPLE «Инвестиции в Людей» - стандарт ведения современного бизнеса» 28.04.2011

INVESTORS IN PEOPLE «Инвестиции в Людей» - стандарт ведения современного бизнеса» 28.04.2011 Особенности становления речи у детей близнецов

Особенности становления речи у детей близнецов Тунгусский метеорит

Тунгусский метеорит ЭНЕРГОСЕРВИСНАЯ КОМПАНИЯ ГАЗПРОМБАНКА

ЭНЕРГОСЕРВИСНАЯ КОМПАНИЯ ГАЗПРОМБАНКА Шаблон проекта

Шаблон проекта Удивительная практика в Мосфильм

Удивительная практика в Мосфильм Организация и проведение эвакомероприятий

Организация и проведение эвакомероприятий 20140405_metapredmetnye_svyazi

20140405_metapredmetnye_svyazi Социально-гуманитарный факультет: 5 профилей подготовки!

Социально-гуманитарный факультет: 5 профилей подготовки! Правиладорожногодвижения

Правиладорожногодвижения Кабинет обслуживающего труда МОУ СОШ №6

Кабинет обслуживающего труда МОУ СОШ №6 7 класс Искусство шрифта

7 класс Искусство шрифта Факторизация измеримых матриц-функций

Факторизация измеримых матриц-функций Пресс центр (Япония)

Пресс центр (Япония) Знаки препинания в БСП

Знаки препинания в БСП Образовательная система «Школа 2100…»

Образовательная система «Школа 2100…» Financial & Life Management Without Borders

Financial & Life Management Without Borders Урок презентация на тему слова обозначающие признак предмета 1 класс

Урок презентация на тему слова обозначающие признак предмета 1 класс Дисциплина. Мотивация. Оптимизация времени

Дисциплина. Мотивация. Оптимизация времени Long run Economic

Long run Economic Приёмы здоровьесберегающих технологий в начальной школе

Приёмы здоровьесберегающих технологий в начальной школе РАЗВИТИЕ МАРКЕТИНГА В КИТАЕ Подготовила: Клеутина Светлана ДС_01

РАЗВИТИЕ МАРКЕТИНГА В КИТАЕ Подготовила: Клеутина Светлана ДС_01 Русская кухнячасть I

Русская кухнячасть I Как действовать

Как действовать Презентация на тему Промышленные отходы

Презентация на тему Промышленные отходы