- Методические основы экономической оценки инвестиций. (Тема 4)

Содержание

- 2. Тема 4 Методические основы экономической оценки инвестиций 4.1 Учет фактора времени при оценке эффективности инвестиций 4.2

- 3. 4.1 Учет фактора времени при оценке эффективности инвестиций Вложение капитала и получение прибыли могут происходить в

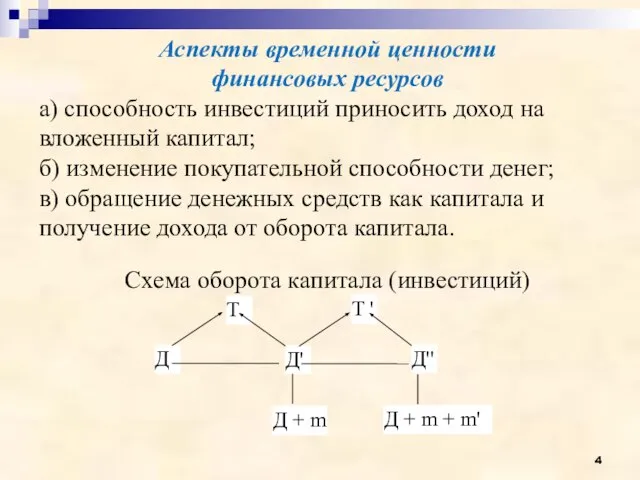

- 4. Аспекты временной ценности финансовых ресурсов а) способность инвестиций приносить доход на вложенный капитал; б) изменение покупательной

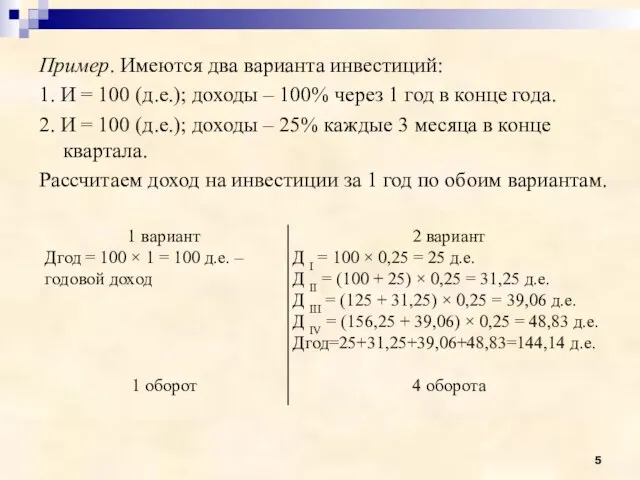

- 5. Пример. Имеются два варианта инвестиций: 1. И = 100 (д.е.); доходы – 100% через 1 год

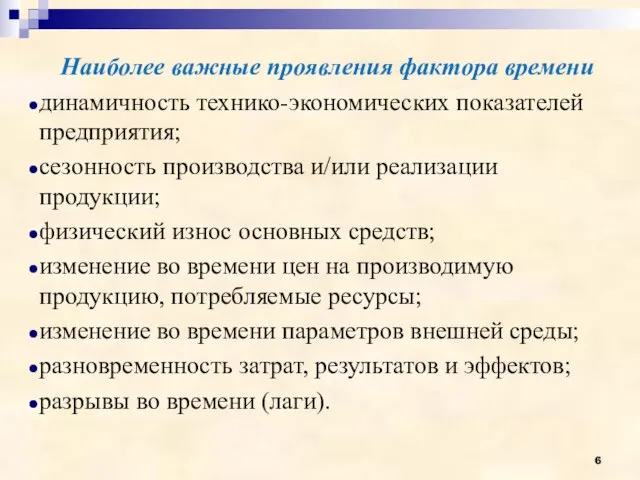

- 6. Наиболее важные проявления фактора времени динамичность технико-экономических показателей предприятия; сезонность производства и/или реализации продукции; физический износ

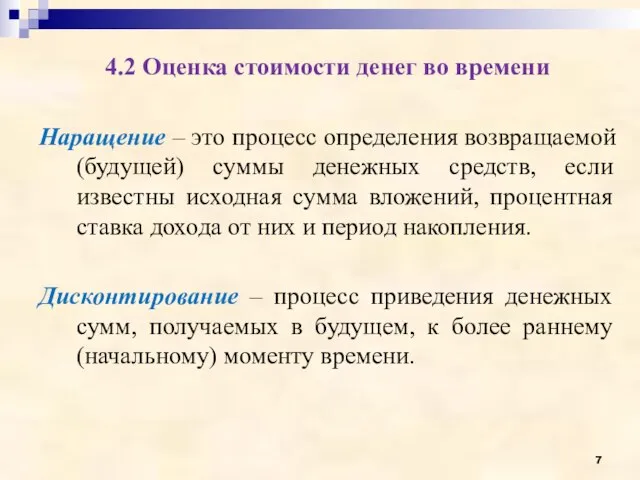

- 7. 4.2 Оценка стоимости денег во времени Наращение – это процесс определения возвращаемой (будущей) суммы денежных средств,

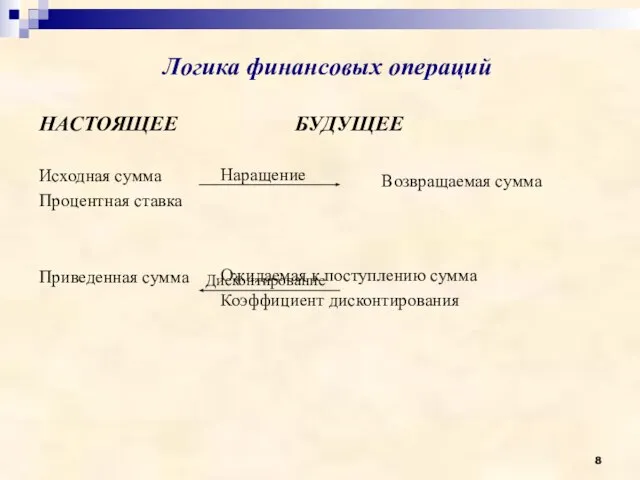

- 8. Логика финансовых операций НАСТОЯЩЕЕ БУДУЩЕЕ Исходная сумма Процентная ставка Ожидаемая к поступлению сумма Коэффициент дисконтирования Возвращаемая

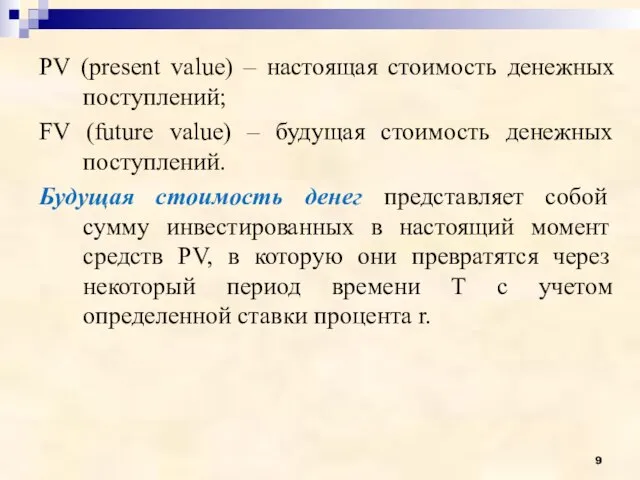

- 9. PV (present value) – настоящая стоимость денежных поступлений; FV (future value) – будущая стоимость денежных поступлений.

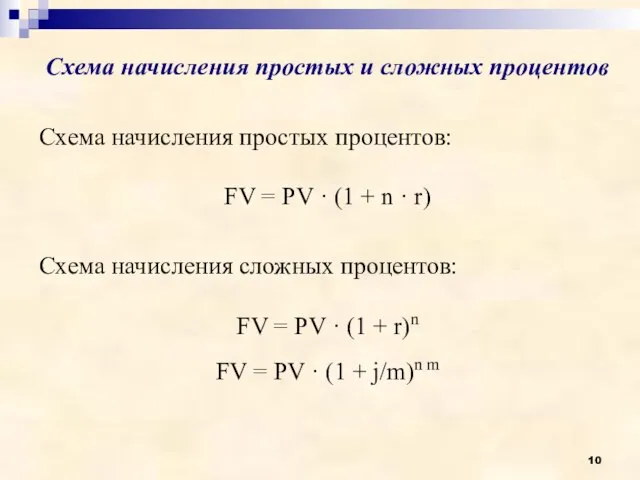

- 10. Схема начисления простых и сложных процентов Схема начисления простых процентов: FV = PV · (1 +

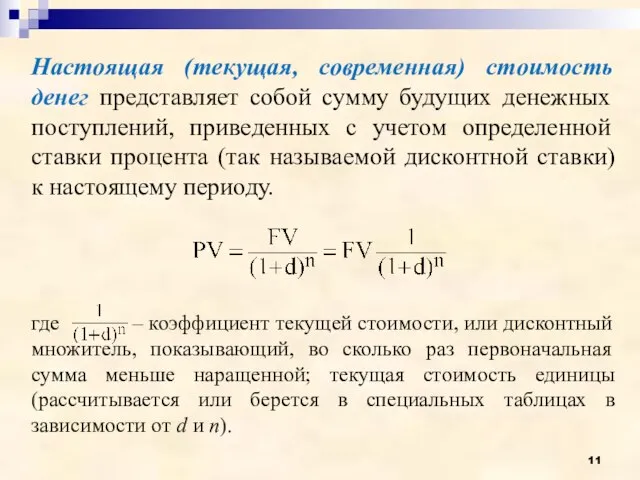

- 11. Настоящая (текущая, современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных с учетом определенной ставки

- 13. Скачать презентацию

Слайд 2Тема 4 Методические основы экономической оценки инвестиций

4.1 Учет фактора времени при оценке

4.1 Учет фактора времени при оценке

Слайд 34.1 Учет фактора времени при оценке эффективности инвестиций

Вложение капитала и получение прибыли

4.1 Учет фактора времени при оценке эффективности инвестиций

Вложение капитала и получение прибыли

Слайд 4Аспекты временной ценности

финансовых ресурсов

а) способность инвестиций приносить доход на вложенный капитал;

б) изменение

Аспекты временной ценности

финансовых ресурсов

а) способность инвестиций приносить доход на вложенный капитал;

б) изменение

Слайд 5Пример. Имеются два варианта инвестиций:

1. И = 100 (д.е.); доходы – 100%

Пример. Имеются два варианта инвестиций:

1. И = 100 (д.е.); доходы – 100%

Слайд 6Наиболее важные проявления фактора времени

динамичность технико-экономических показателей предприятия;

сезонность производства и/или реализации продукции;

физический

Наиболее важные проявления фактора времени

динамичность технико-экономических показателей предприятия;

сезонность производства и/или реализации продукции;

физический

Слайд 74.2 Оценка стоимости денег во времени

Наращение – это процесс определения возвращаемой (будущей)

4.2 Оценка стоимости денег во времени

Наращение – это процесс определения возвращаемой (будущей)

Слайд 8Логика финансовых операций

НАСТОЯЩЕЕ БУДУЩЕЕ

Исходная сумма

Процентная ставка

Ожидаемая к поступлению сумма

Коэффициент дисконтирования

Возвращаемая сумма

Наращение

Приведенная сумма

Дисконтирование

Логика финансовых операций

НАСТОЯЩЕЕ БУДУЩЕЕ

Исходная сумма

Процентная ставка

Ожидаемая к поступлению сумма

Коэффициент дисконтирования

Возвращаемая сумма

Наращение

Приведенная сумма

Дисконтирование

Слайд 9PV (present value) – настоящая стоимость денежных поступлений;

FV (future value) – будущая

PV (present value) – настоящая стоимость денежных поступлений;

FV (future value) – будущая

Слайд 10Схема начисления простых и сложных процентов

Схема начисления простых процентов:

FV = PV

Схема начисления простых и сложных процентов

Схема начисления простых процентов:

FV = PV

Слайд 11Настоящая (текущая, современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных

Настоящая (текущая, современная) стоимость денег представляет собой сумму будущих денежных поступлений, приведенных

Служа закону - служу народу

Служа закону - служу народу Дионис – Бог виноградства и виноделия

Дионис – Бог виноградства и виноделия Особенности пропорционального формирования мышечной массы тела у юношей, занимающихся баскетболом

Особенности пропорционального формирования мышечной массы тела у юношей, занимающихся баскетболом Государственная структурная политика

Государственная структурная политика Стрелковый симулятор «Прорыв»

Стрелковый симулятор «Прорыв» Project My Favourite Impressions

Project My Favourite Impressions Изменения в природе и в жизни человека

Изменения в природе и в жизни человека Праздничный девичий костюм мордвы-эрзя

Праздничный девичий костюм мордвы-эрзя Графическое упражнение на развитие художественного видения

Графическое упражнение на развитие художественного видения Введение в коммуникационные специальности. Реклама. Подборка печатной рекламы

Введение в коммуникационные специальности. Реклама. Подборка печатной рекламы Кто сказал, что лето – время только для отдыха?

Кто сказал, что лето – время только для отдыха? САПР технологических процессов как корпоративная система

САПР технологических процессов как корпоративная система  Портфель достижений10-11 год

Портфель достижений10-11 год КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ

КОМПЛЕКСНОЕ РАЗВИТИЕ СЕВЕРА ИРКУТСКОЙ ОБЛАСТИ И ЗАПАДНОЙ ЯКУТИИ Презентациялық материал

Презентациялық материал Стресс. Стадии стресса

Стресс. Стадии стресса Температура тела растений. Как растения приспосабливаются к высоким и низким температурам

Температура тела растений. Как растения приспосабливаются к высоким и низким температурам Куликовская битва 4 класс - тест

Куликовская битва 4 класс - тест Веселые

Веселые Физические качества человека

Физические качества человека Строевая подготовка

Строевая подготовка Цифровая схемотехника. Последовательная логика RS триггер

Цифровая схемотехника. Последовательная логика RS триггер Немного о зрении

Немного о зрении Как прекрасна наша Земля

Как прекрасна наша Земля Международный лингвистический центр

Международный лингвистический центр Презентация на тему Жизнь экосистемы (3 класс)

Презентация на тему Жизнь экосистемы (3 класс) Лингвистические основы вариативности перевода английских конструкций Complex Object на русский язык (на материале художественных текс

Лингвистические основы вариативности перевода английских конструкций Complex Object на русский язык (на материале художественных текс Гипертекст как средство развития познавательной активности учащихся на уроках химии

Гипертекст как средство развития познавательной активности учащихся на уроках химии