Методические указания по расчету тарифов и надбавок в сфере деятельности ОКК (Приказ № 47 от 15.02.2011 г.) Двухставочные тарифы.

- Методические указания по расчету тарифов и надбавок в сфере деятельности ОКК (Приказ № 47 от 15.02.2011 г.) Двухставочные тарифы.

Содержание

- 2. Методы регулирования тарифов и надбавок Фиксированные тарифы Предельные тарифы Метод индексации От 1 года до 5

- 3. Принципы расчета финансовых потребностей для предприятий ВКХ Обязательное ведение раздельного учета По видам деятельности Реализация ПП

- 4. Принципы расчета финансовых потребностей для предприятий ВКХ Снижение фактических расходов в результате реализации мер по повышению

- 5. Принципы расчета финансовых потребностей для предприятий ВКХ Прямые расходы Косвенные (прочие) расходы Рассчитываются с учетом внереализационных

- 6. Группировка затрат Стадии технологического процесса Виды (товаров) услуг Водоснабжение Подъем воды Очистка воды Транспортировка воды Водоотведение

- 7. Критерии дифференциации тарифов По решению органа регулирования: Различные технологии подъема воды; Территории различных муниципальных образований с

- 8. Двухставочный тариф (Приказ № 47 от 15.02.2011г.) Орган регулирования Двухставочный тариф Устанавливает Регулируемая организация Предложение об

- 9. Двухставочный тариф (Приказ № 47 от 15.02.2011г.) Двухставочный тариф Ставка платы за потребление х/в, водоотведение и

- 10. Финансовые потребности при установлении двухставочных тарифов Финансовые потребности ОКК Расходы по текущей деятельности Расходы на поддержание

- 11. Финансовые потребности при установлении двухставочных тарифов Расходы на поддержание и совершенствование системы КИ З/ пл. ППР

- 12. Потребители товаров и услуг ОКК в сфере водоснабжения МКД ТСЖ ЖСК УК Собственники помещений в МКД

- 13. Метод предельных тарифов. Критерии сопоставимости ОКК Отбор аналогичных ОКК Условия кап. строительства Состояние и технологические особенности

- 14. Состояние и технологические особенности систем КИ ХВС Доля поверхностного забора воды в % (+/- 3%) Соотношение

- 15. Состояние и технологические особенности систем КИ водоотведения Прием и транспортировка стоков Очистка стоков и утилизация сточной

- 16. Расчет тарифа в пределах MAX и MIN предельных тарифов Определяется базисный 0-ой год Формируются максимальные (ФП

- 17. Расчет тарифа в пределах MAX и MIN предельных тарифов (продолжение) Тарифы на очередной финансовый год корректируются

- 18. Метод индексации тарифов Тариф рассчитывается с применением индексов изменения деятельности ОКК. Индекс изменения рассчитывается с использованием

- 19. Принципы установления тарифов на основе долгосрочных параметров

- 20. Принципы установления тарифов на основе долгосрочных параметров НВВ ОКК может рассчитываться с применением метода RAB или

- 21. Применение метода доходности инвестированного капитала (RAB) 2008 год- применение RAB в электроэнергетике (Приказ ФСТ России от

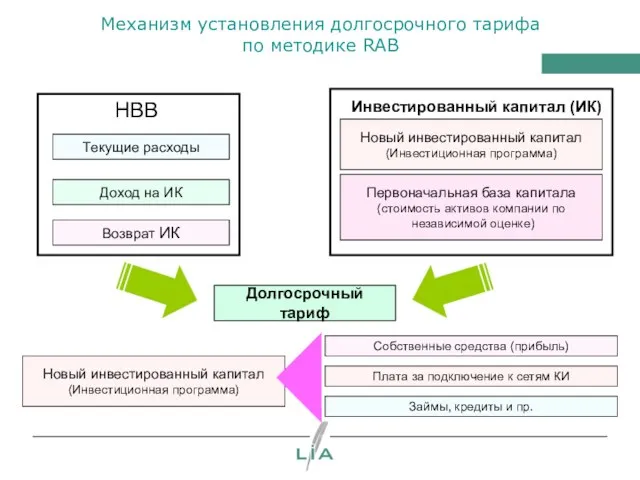

- 22. Механизм установления долгосрочного тарифа по методике RAB Текущие расходы Доход на ИК Возврат ИК НВВ Инвестированный

- 23. Составляющие НВВ при расчете тарифов по методам «Затраты +» и RAB Затраты + расходы Амортизация Прибыль

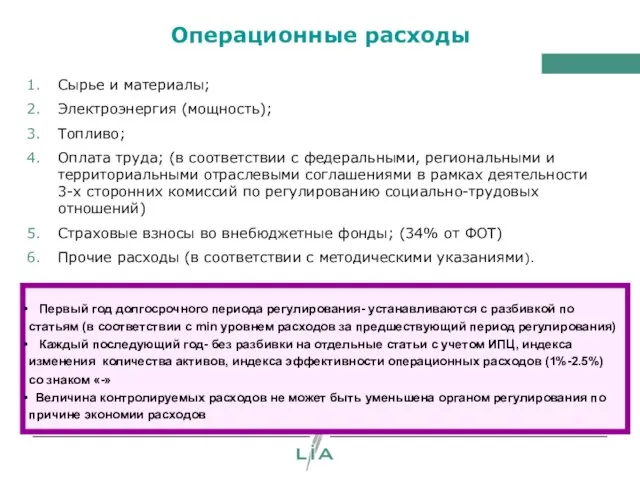

- 24. Операционные расходы Сырье и материалы; Электроэнергия (мощность); Топливо; Оплата труда; (в соответствии с федеральными, региональными и

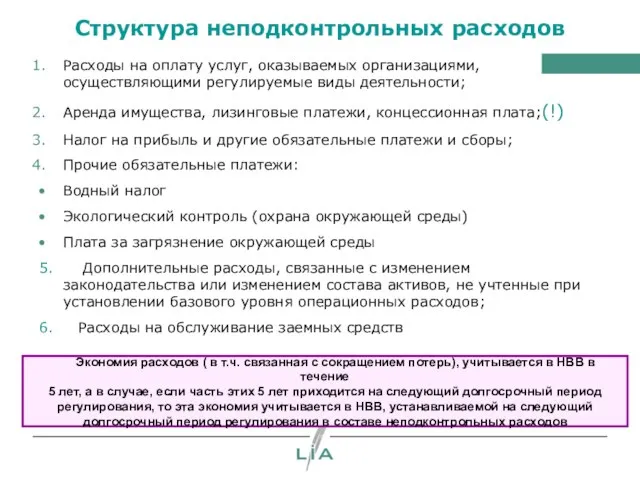

- 25. Структура неподконтрольных расходов Расходы на оплату услуг, оказываемых организациями, осуществляющими регулируемые виды деятельности; Аренда имущества, лизинговые

- 26. Долгосрочные параметры регулирования при методе RAB Базовый уровень операционных расходов Индекс эффективности операционных расходов Размер инвестированного

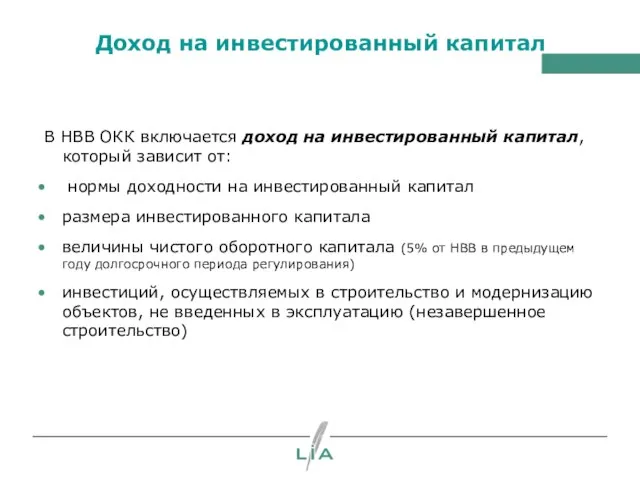

- 27. Доход на инвестированный капитал В НВВ ОКК включается доход на инвестированный капитал, который зависит от: нормы

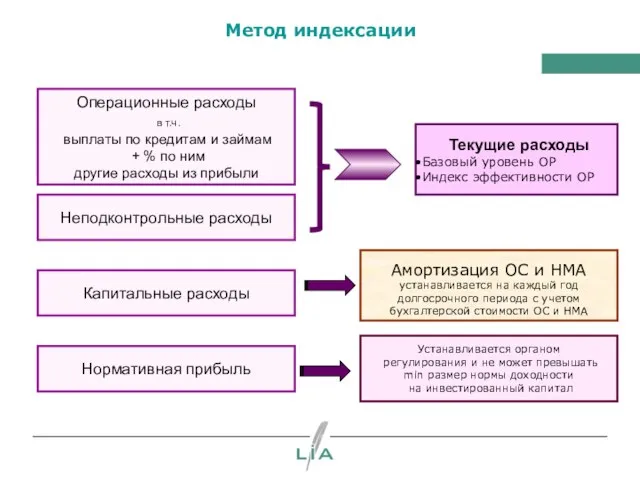

- 28. Метод индексации Операционные расходы в т.ч. выплаты по кредитам и займам + % по ним другие

- 29. Корректировка НВВ при формировании долгосрочных тарифов Средства, обеспечивающие возврат денежных средств, полученных на условиях договора займа

- 30. Основные преимущества метода RAB

- 31. Прогноз тарифов, определенных по действующей методике и по методу RAB (в текущих ценах) -●- Метод RAB;

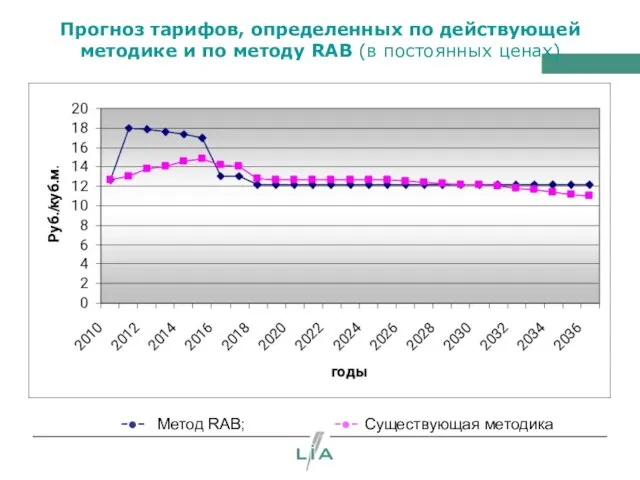

- 32. Прогноз тарифов, определенных по действующей методике и по методу RAB (в постоянных ценах) -●- Метод RAB;

- 33. Необходимые условия для применения RAB Разработка и согласование в установленном порядке долгосрочной инвестиционной программы на период

- 35. Скачать презентацию

Слайд 2Методы регулирования тарифов и надбавок

Фиксированные

тарифы

Предельные

тарифы

Метод

индексации

От 1 года до 5 лет

До установления

предельных

Методы регулирования тарифов и надбавок

Фиксированные

тарифы

Предельные

тарифы

Метод

индексации

От 1 года до 5 лет

До установления

предельных

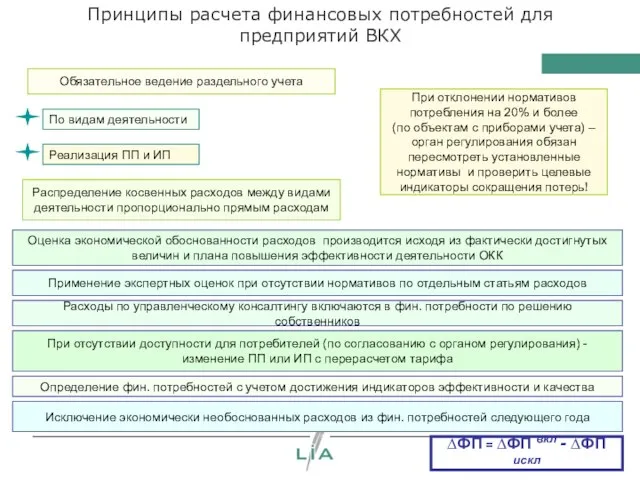

Слайд 3Принципы расчета финансовых потребностей для предприятий ВКХ

Обязательное ведение раздельного учета

По видам деятельности

Реализация

Принципы расчета финансовых потребностей для предприятий ВКХ

Обязательное ведение раздельного учета

По видам деятельности

Реализация

Слайд 4Принципы расчета финансовых потребностей для предприятий ВКХ

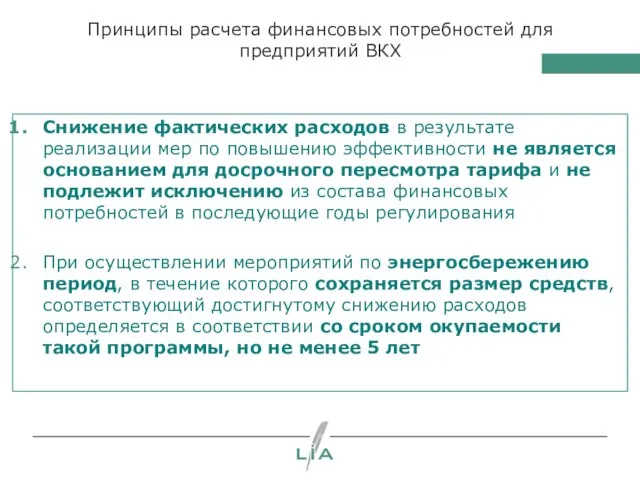

Снижение фактических расходов в результате реализации

Принципы расчета финансовых потребностей для предприятий ВКХ

Снижение фактических расходов в результате реализации

Слайд 5Принципы расчета финансовых потребностей для предприятий ВКХ

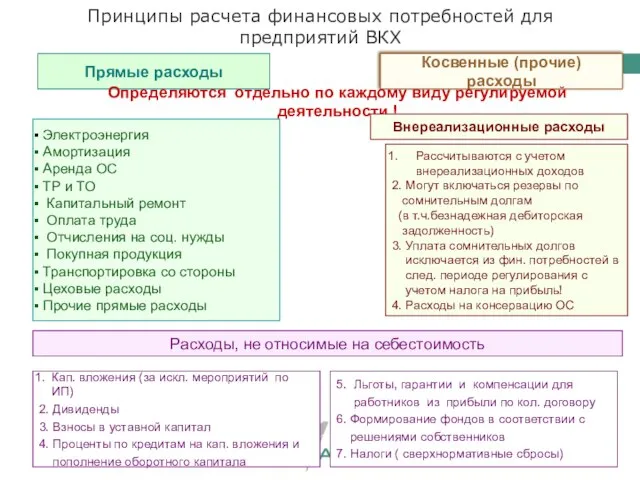

Прямые расходы

Косвенные (прочие) расходы

Рассчитываются с учетом

Принципы расчета финансовых потребностей для предприятий ВКХ

Прямые расходы

Косвенные (прочие) расходы

Рассчитываются с учетом

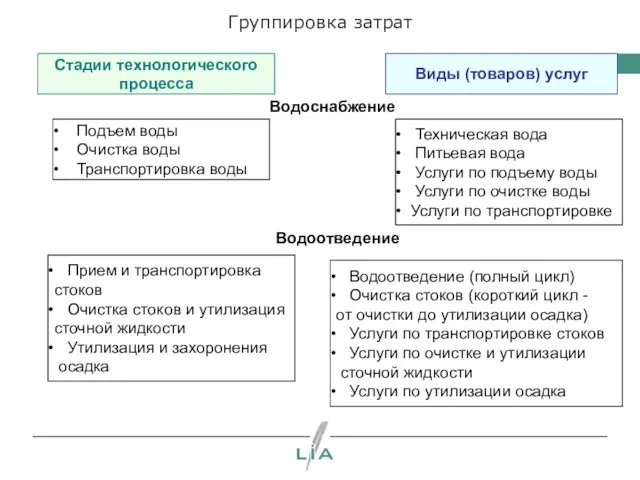

Слайд 6Группировка затрат

Стадии технологического

процесса

Виды (товаров) услуг

Водоснабжение

Подъем воды

Очистка воды

Транспортировка воды

Водоотведение

Прием

Группировка затрат

Стадии технологического

процесса

Виды (товаров) услуг

Водоснабжение

Подъем воды

Очистка воды

Транспортировка воды

Водоотведение

Прием

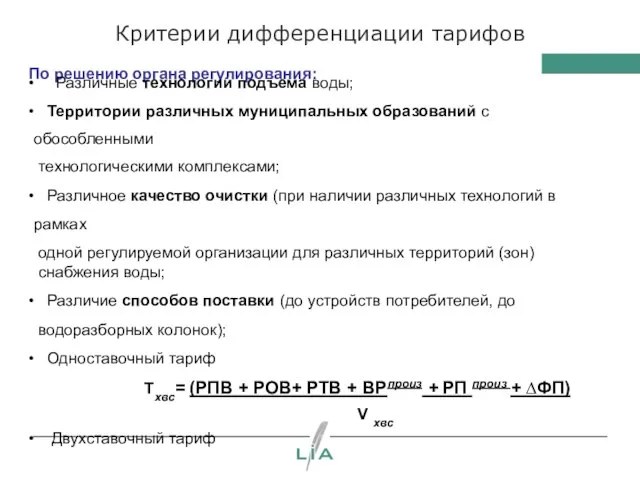

Слайд 7Критерии дифференциации тарифов

По решению органа регулирования:

Различные технологии подъема воды;

Территории различных

Критерии дифференциации тарифов

По решению органа регулирования:

Различные технологии подъема воды;

Территории различных

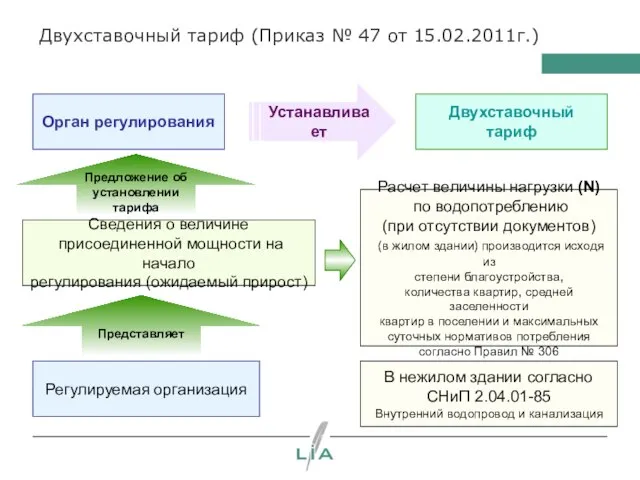

Слайд 8Двухставочный тариф (Приказ № 47 от 15.02.2011г.)

Орган регулирования

Двухставочный тариф

Устанавливает

Регулируемая организация

Предложение об

установлении тарифа

Сведения

Двухставочный тариф (Приказ № 47 от 15.02.2011г.)

Орган регулирования

Двухставочный тариф

Устанавливает

Регулируемая организация

Предложение об

установлении тарифа

Сведения

Слайд 9Двухставочный тариф (Приказ № 47 от 15.02.2011г.)

Двухставочный тариф

Ставка платы за потребление

х/в, водоотведение

Двухставочный тариф (Приказ № 47 от 15.02.2011г.)

Двухставочный тариф

Ставка платы за потребление

х/в, водоотведение

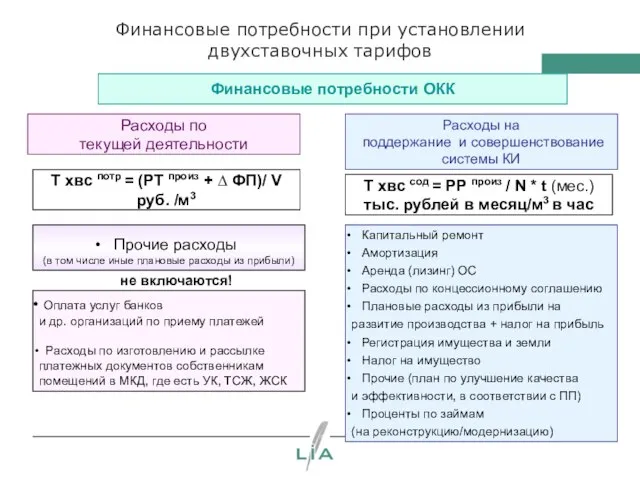

Слайд 10Финансовые потребности при установлении

двухставочных тарифов

Финансовые потребности ОКК

Расходы по

текущей деятельности

Расходы на

поддержание

Финансовые потребности при установлении

двухставочных тарифов

Финансовые потребности ОКК

Расходы по

текущей деятельности

Расходы на

поддержание

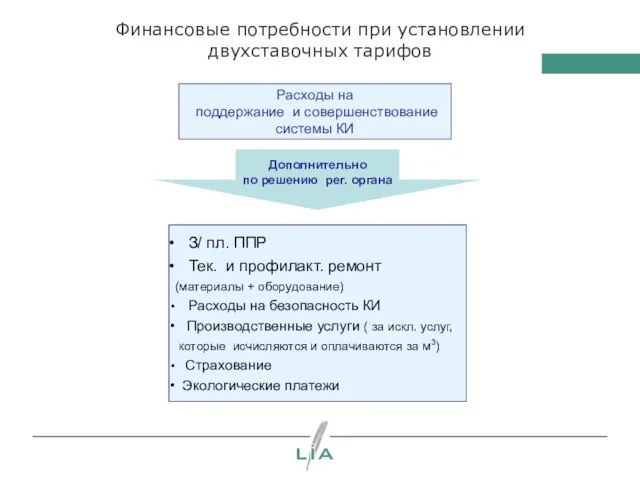

Слайд 11Финансовые потребности при установлении

двухставочных тарифов

Расходы на

поддержание и совершенствование

системы КИ

З/ пл.

Финансовые потребности при установлении

двухставочных тарифов

Расходы на

поддержание и совершенствование

системы КИ

З/ пл.

Слайд 12

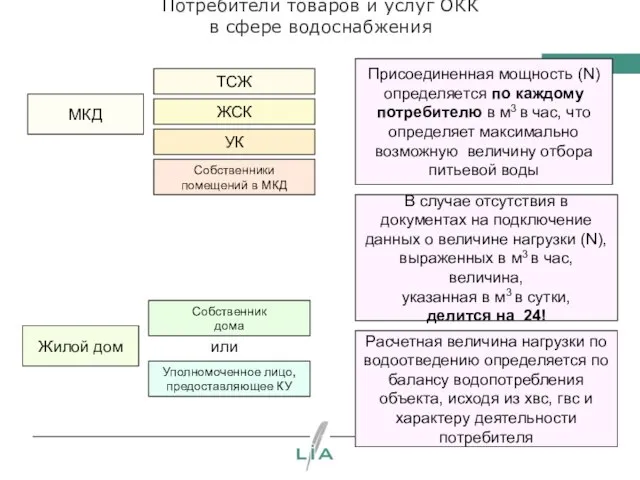

Потребители товаров и услуг ОКК

в сфере водоснабжения

МКД

ТСЖ

ЖСК

УК

Собственники

помещений в МКД

Жилой дом

Собственник

дома

Уполномоченное лицо,

предоставляющее

Потребители товаров и услуг ОКК

в сфере водоснабжения

МКД

ТСЖ

ЖСК

УК

Собственники

помещений в МКД

Жилой дом

Собственник

дома

Уполномоченное лицо,

предоставляющее

Слайд 13Метод предельных тарифов. Критерии сопоставимости ОКК

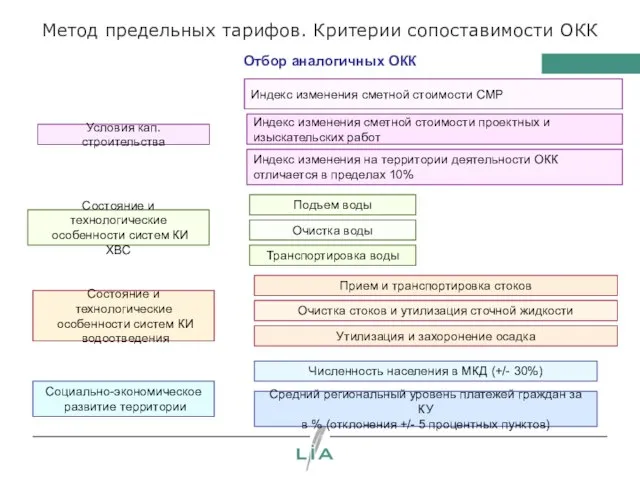

Отбор аналогичных ОКК

Условия кап. строительства

Состояние и технологические

Метод предельных тарифов. Критерии сопоставимости ОКК

Отбор аналогичных ОКК

Условия кап. строительства

Состояние и технологические

Слайд 14

Состояние и технологические особенности

систем КИ ХВС

Доля поверхностного забора воды в %

Состояние и технологические особенности

систем КИ ХВС

Доля поверхностного забора воды в %

Слайд 15Состояние и технологические особенности

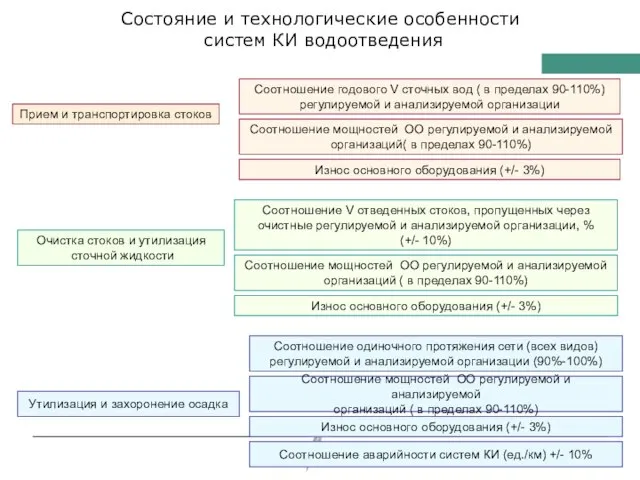

систем КИ водоотведения

Прием и транспортировка стоков

Очистка стоков и

Состояние и технологические особенности

систем КИ водоотведения

Прием и транспортировка стоков

Очистка стоков и

Слайд 16Расчет тарифа в пределах MAX и MIN предельных тарифов

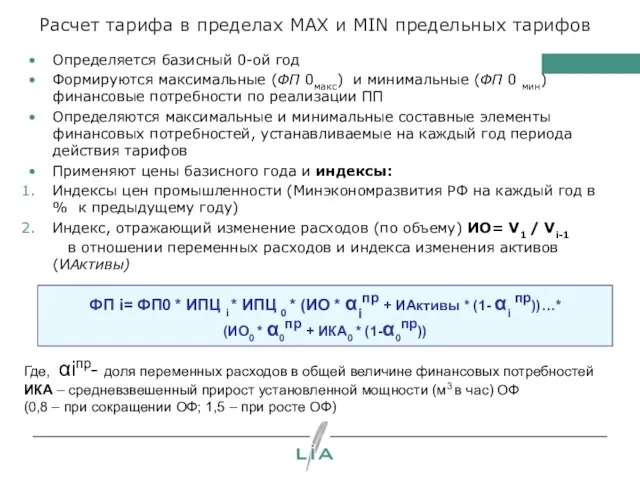

Определяется базисный 0-ой год

Формируются

Расчет тарифа в пределах MAX и MIN предельных тарифов

Определяется базисный 0-ой год

Формируются

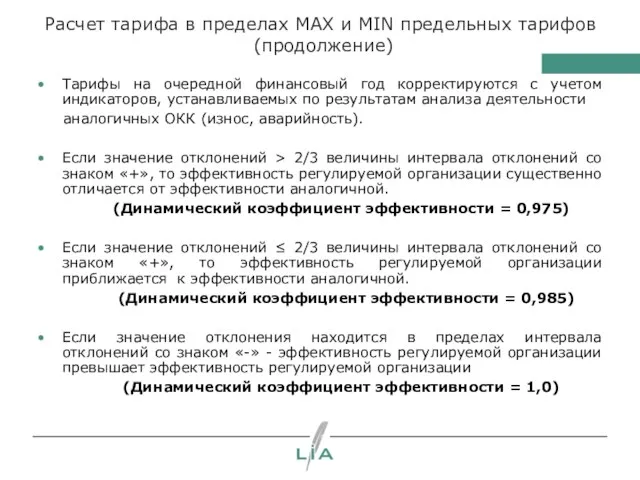

Слайд 17Расчет тарифа в пределах MAX и MIN предельных тарифов

(продолжение)

Тарифы на очередной

Расчет тарифа в пределах MAX и MIN предельных тарифов

(продолжение)

Тарифы на очередной

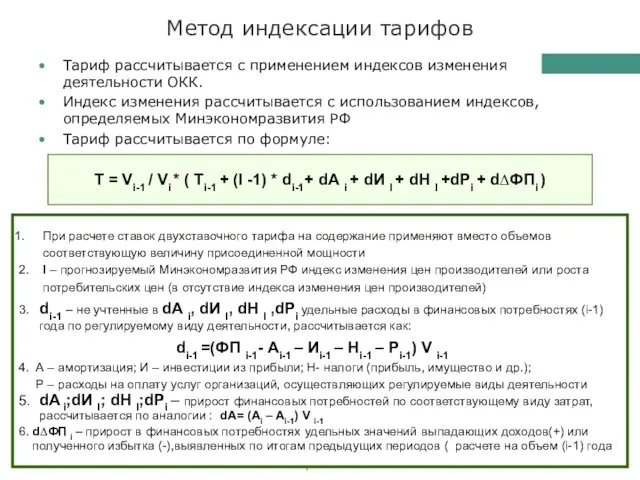

Слайд 18Метод индексации тарифов

Тариф рассчитывается с применением индексов изменения деятельности ОКК.

Индекс изменения рассчитывается

Метод индексации тарифов

Тариф рассчитывается с применением индексов изменения деятельности ОКК.

Индекс изменения рассчитывается

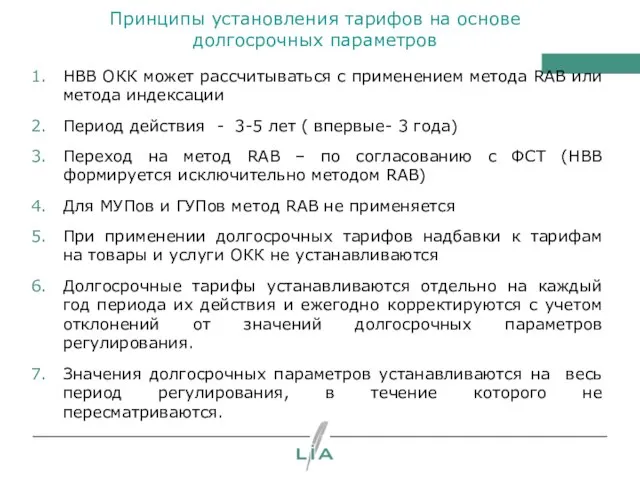

Слайд 19Принципы установления тарифов на основе

долгосрочных параметров

Принципы установления тарифов на основе

долгосрочных параметров

Слайд 20Принципы установления тарифов на основе

долгосрочных параметров

НВВ ОКК может рассчитываться с применением

Принципы установления тарифов на основе

долгосрочных параметров

НВВ ОКК может рассчитываться с применением

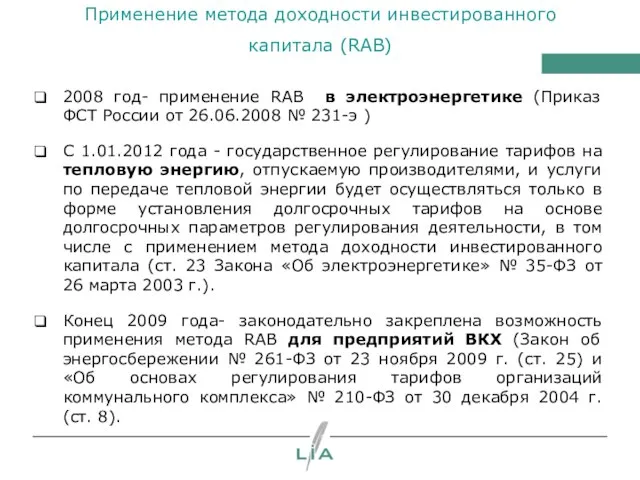

Слайд 21Применение метода доходности инвестированного капитала (RAB)

2008 год- применение RAB в электроэнергетике

Применение метода доходности инвестированного капитала (RAB)

2008 год- применение RAB в электроэнергетике

Слайд 22Механизм установления долгосрочного тарифа

по методике RAB

Текущие расходы

Доход на ИК

Возврат ИК

НВВ

Инвестированный

Механизм установления долгосрочного тарифа

по методике RAB

Текущие расходы

Доход на ИК

Возврат ИК

НВВ

Инвестированный

Слайд 23Составляющие НВВ при расчете тарифов по методам

«Затраты +» и RAB

Затраты

Составляющие НВВ при расчете тарифов по методам

«Затраты +» и RAB

Затраты

Слайд 24Операционные расходы

Сырье и материалы;

Электроэнергия (мощность);

Топливо;

Оплата труда; (в соответствии с федеральными, региональными и

Операционные расходы

Сырье и материалы;

Электроэнергия (мощность);

Топливо;

Оплата труда; (в соответствии с федеральными, региональными и

Слайд 25Структура неподконтрольных расходов

Расходы на оплату услуг, оказываемых организациями, осуществляющими регулируемые виды деятельности;

Аренда

Структура неподконтрольных расходов

Расходы на оплату услуг, оказываемых организациями, осуществляющими регулируемые виды деятельности;

Аренда

Слайд 26Долгосрочные параметры регулирования при методе RAB

Базовый уровень

операционных расходов

Индекс эффективности

операционных расходов

Размер инвестированного

капитала

Долгосрочные параметры регулирования при методе RAB

Базовый уровень

операционных расходов

Индекс эффективности

операционных расходов

Размер инвестированного

капитала

Слайд 27Доход на инвестированный капитал

В НВВ ОКК включается доход на инвестированный капитал,

Доход на инвестированный капитал

В НВВ ОКК включается доход на инвестированный капитал,

Слайд 28Метод индексации

Операционные расходы

в т.ч.

выплаты по кредитам и займам

+ %

Метод индексации

Операционные расходы

в т.ч.

выплаты по кредитам и займам

+ %

Слайд 29Корректировка НВВ при формировании долгосрочных тарифов

Средства, обеспечивающие возврат денежных средств, полученных на

Корректировка НВВ при формировании долгосрочных тарифов

Средства, обеспечивающие возврат денежных средств, полученных на

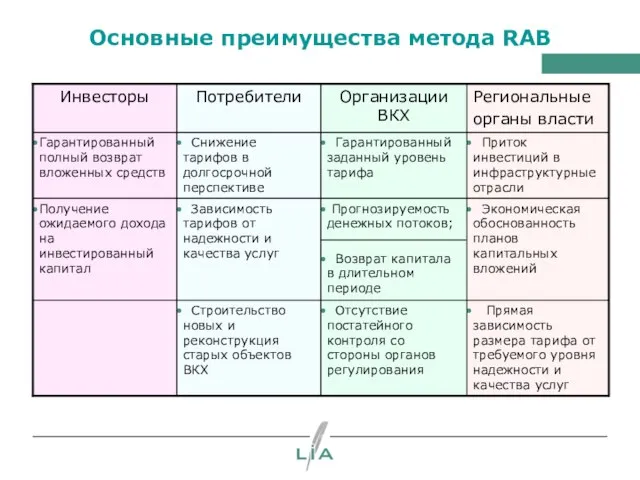

Слайд 30Основные преимущества метода RAB

Основные преимущества метода RAB

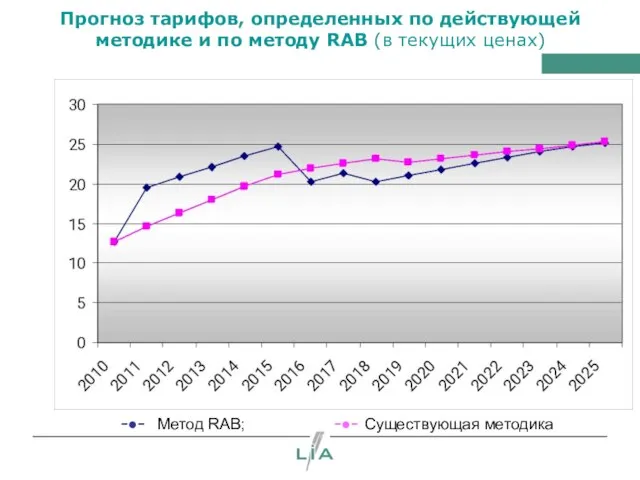

Слайд 31Прогноз тарифов, определенных по действующей методике и по методу RAB (в текущих

Прогноз тарифов, определенных по действующей методике и по методу RAB (в текущих

Слайд 32Прогноз тарифов, определенных по действующей методике и по методу RAB (в постоянных

Прогноз тарифов, определенных по действующей методике и по методу RAB (в постоянных

Слайд 33Необходимые условия для применения RAB

Разработка и согласование в установленном порядке долгосрочной инвестиционной

Необходимые условия для применения RAB

Разработка и согласование в установленном порядке долгосрочной инвестиционной

Алгоритм действий врача-педиатра при подозрении на острую хирургическую патологию

Алгоритм действий врача-педиатра при подозрении на острую хирургическую патологию Городское методическое объединение классных руководителей

Городское методическое объединение классных руководителей TV Families

TV Families Сергей Васильевич Рахманинов

Сергей Васильевич Рахманинов Здравствуйте! Я рада видеть Вас на своем мастер-классе по созданию мягкой игрушки!

Здравствуйте! Я рада видеть Вас на своем мастер-классе по созданию мягкой игрушки! Недвижимость Санкт-Петербурга и Ленинградской области

Недвижимость Санкт-Петербурга и Ленинградской области Инфинитив в церковнославянском языке

Инфинитив в церковнославянском языке Психология мотивации персонала 1

Психология мотивации персонала 1 Компания Tirus

Компания Tirus Презентация на тему Церковь Иоанна Предтечи

Презентация на тему Церковь Иоанна Предтечи  Симбиряне в Отечественной войне 1812 года

Симбиряне в Отечественной войне 1812 года Логинова Юлия Сергеевна

Логинова Юлия Сергеевна Шаблон проектная неделя

Шаблон проектная неделя Пособие для учащихся по использованию целевой спортивно – оздоровительной программы «Президентские состязания» в самостоятельн

Пособие для учащихся по использованию целевой спортивно – оздоровительной программы «Президентские состязания» в самостоятельн Марафон проектов. Проектная деятельность

Марафон проектов. Проектная деятельность Исследование речи

Исследование речи Пропозиція з відкриття фулфілментцентр Віскозна

Пропозиція з відкриття фулфілментцентр Віскозна Cambridge academic english

Cambridge academic english Вещество. Энергия. Информация.Что важнее?

Вещество. Энергия. Информация.Что важнее? Физкультура в школе

Физкультура в школе Русский язык 2 класс АНТОНИМЫ

Русский язык 2 класс АНТОНИМЫ УЦН Соликамский и Чердынский районы Пермский край

УЦН Соликамский и Чердынский районы Пермский край Фото к докладу

Фото к докладу Информация и языки

Информация и языки Преступления против свободы, чести и достоинства личности, против половой неприкосновенности и половой свободы личности (Тема №23)

Преступления против свободы, чести и достоинства личности, против половой неприкосновенности и половой свободы личности (Тема №23) План портфолио

План портфолио Мы за здоровый образ жизни!

Мы за здоровый образ жизни! Трилогия Ивана Александровича Гончарова:

Трилогия Ивана Александровича Гончарова: