- Методика маржинального анализа прибыли

Содержание

- 2. Маржинальный анализ в принятии управленческих решений 1.Понятие и значение МА 2. Методика МА прибыли 3. Методика

- 3. Понятие и значение МА МА базируется на анализе соотношения «Издержки-объем-прибыль» и классификации издержек на переменные и

- 4. Понятие и значение МА Цель анализа – максимизация прибыли организации. Задачи МА: Определение влияния факторов на

- 5. Понятие и значение МА Условия МА: Применение классификации издержек на переменные и постоянные; Сохранение условий деятельности

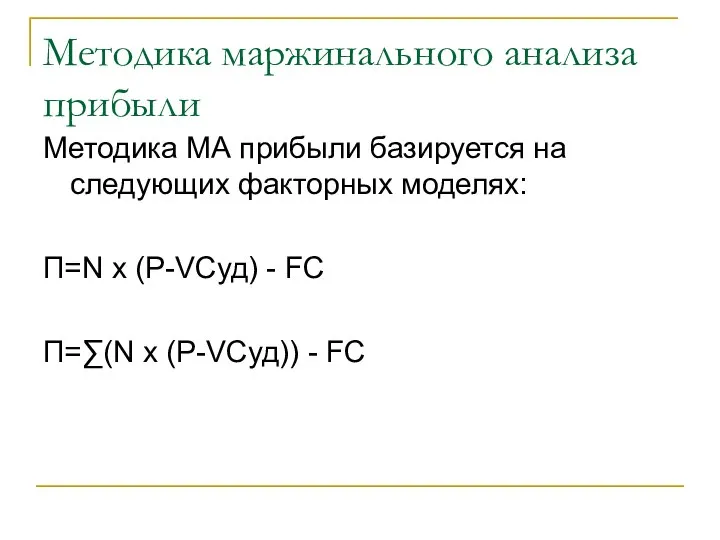

- 6. Методика маржинального анализа прибыли Методика МА прибыли базируется на следующих факторных моделях: П=N x (P-VCуд) -

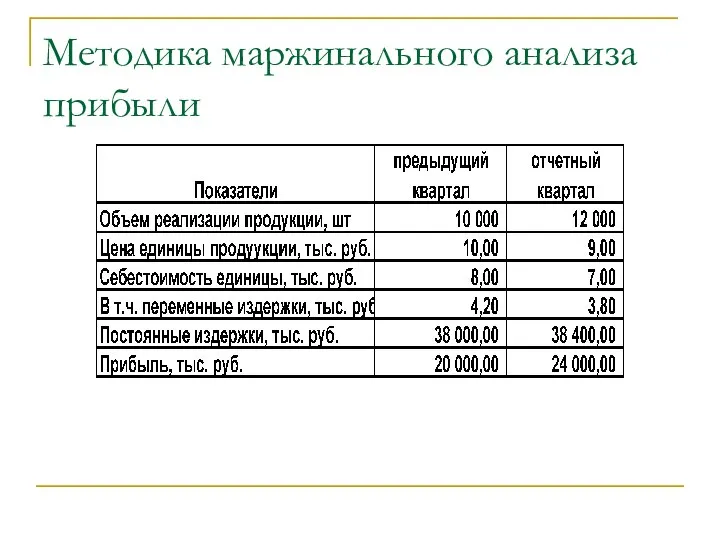

- 7. Методика маржинального анализа прибыли

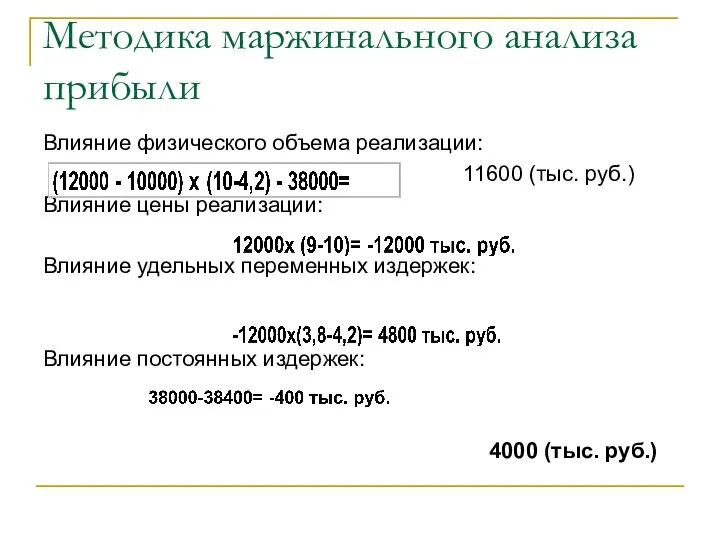

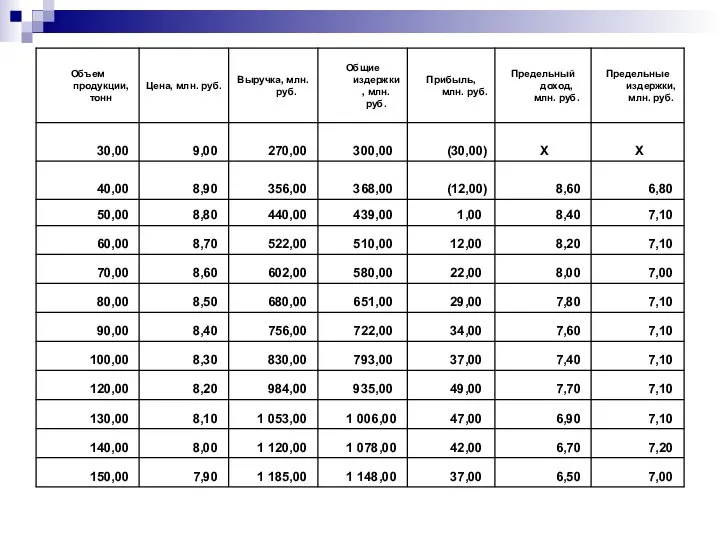

- 8. Методика маржинального анализа прибыли Влияние физического объема реализации: 11600 (тыс. руб.) Влияние цены реализации: Влияние удельных

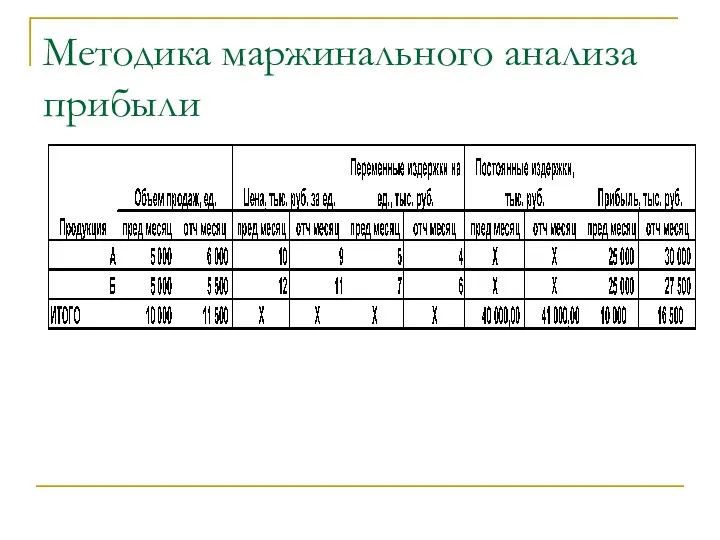

- 9. Методика маржинального анализа прибыли

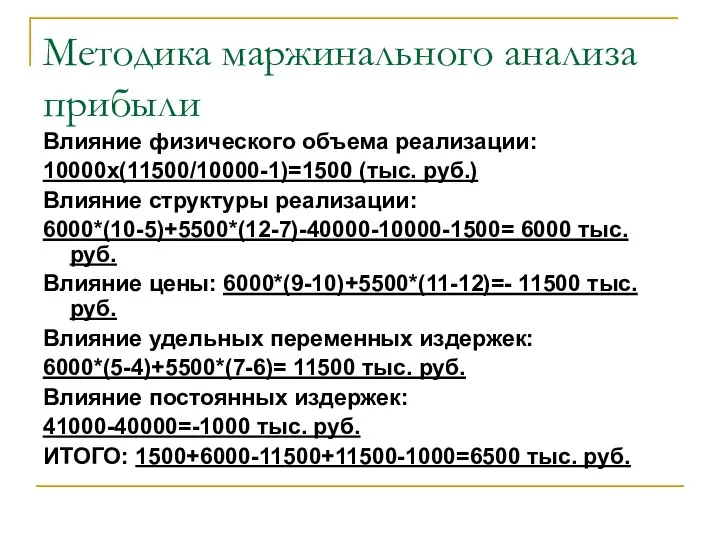

- 10. Методика маржинального анализа прибыли Влияние физического объема реализации: 10000х(11500/10000-1)=1500 (тыс. руб.) Влияние структуры реализации: 6000*(10-5)+5500*(12-7)-40000-10000-1500= 6000

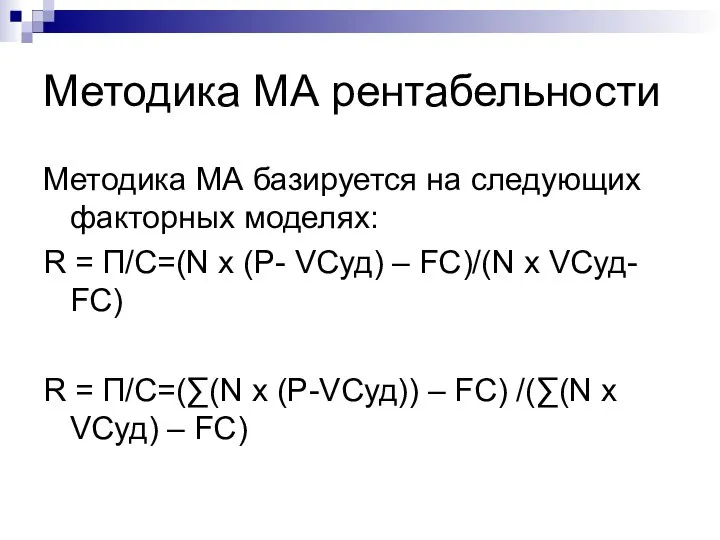

- 11. Методика МА рентабельности Методика МА базируется на следующих факторных моделях: R = П/С=(N x (P- VCуд)

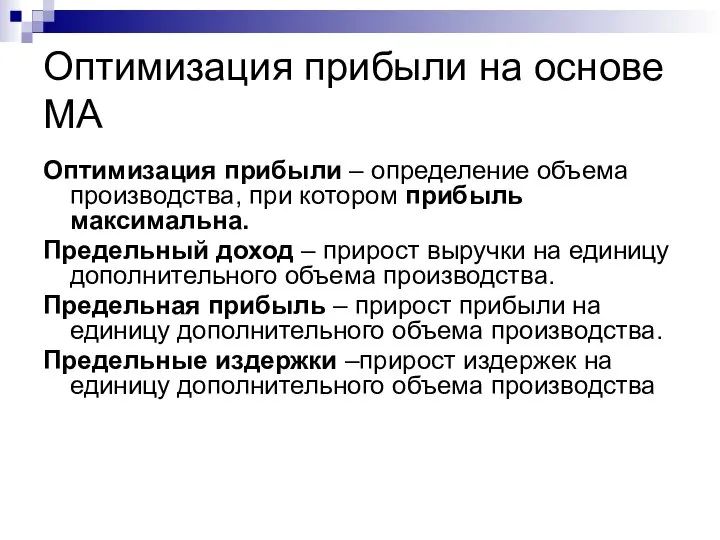

- 12. Оптимизация прибыли на основе МА Оптимизация прибыли – определение объема производства, при котором прибыль максимальна. Предельный

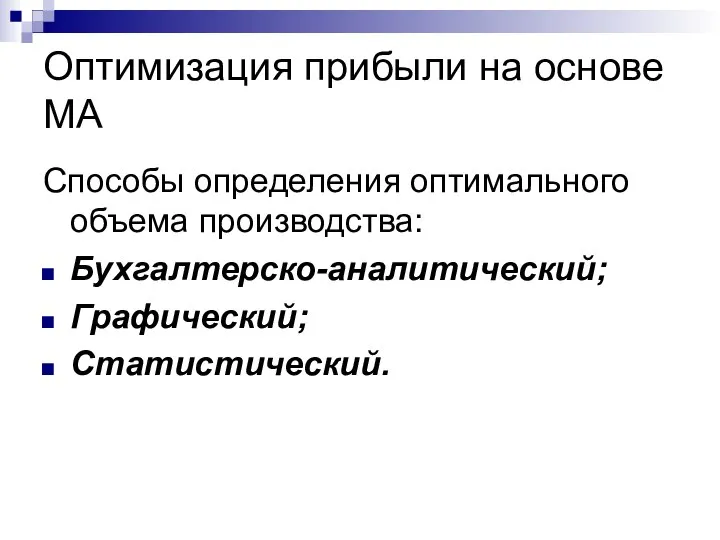

- 13. Оптимизация прибыли на основе МА Способы определения оптимального объема производства: Бухгалтерско-аналитический; Графический; Статистический.

- 14. Оптимизация прибыли на основе МА. Бухгалтерско-аналитический способ определения оптимального объема производства. Основан на сопоставлении предельного дохода

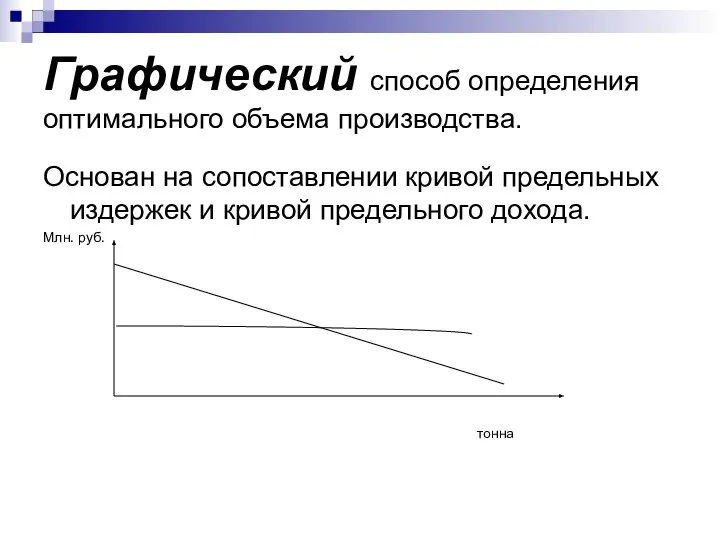

- 16. Графический способ определения оптимального объема производства. Основан на сопоставлении кривой предельных издержек и кривой предельного дохода.

- 17. Статистический способ определения оптимального объема производства. Основан на равенстве предельного дохода и предельных издержек.

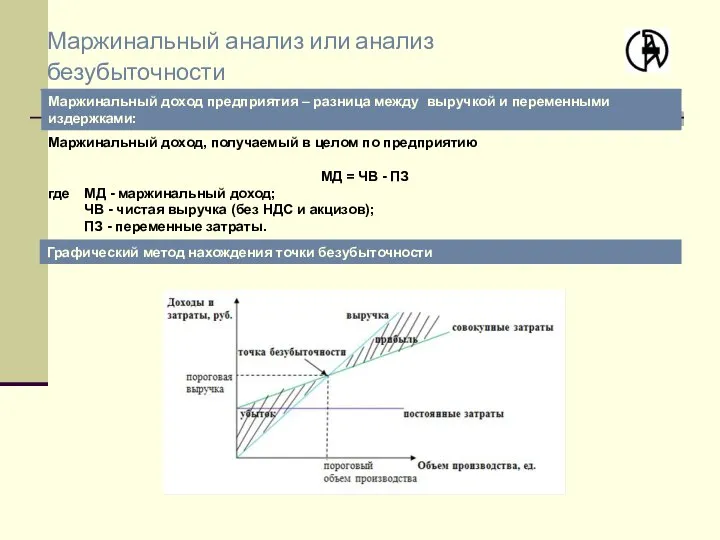

- 18. Определение безубыточного объема продаж и зоны безопасности. Безубыточность деятельности определяется равенством доходов и расходов. (Прибыль) =

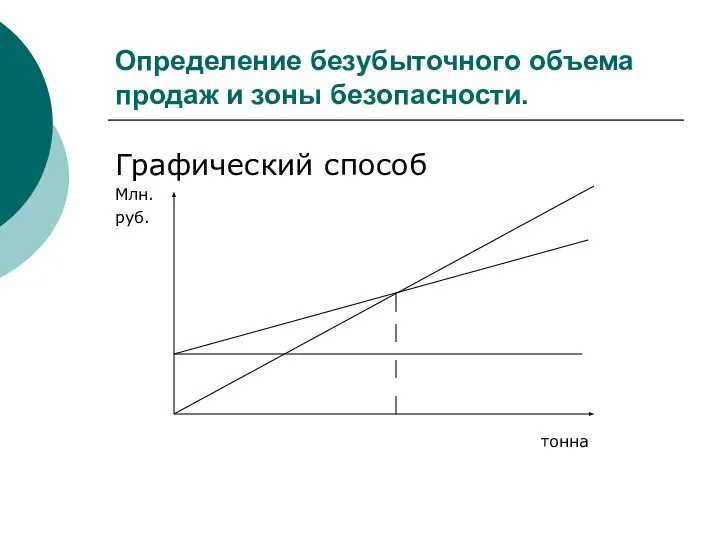

- 19. Определение безубыточного объема продаж и зоны безопасности. Графический способ Млн. руб. тонна

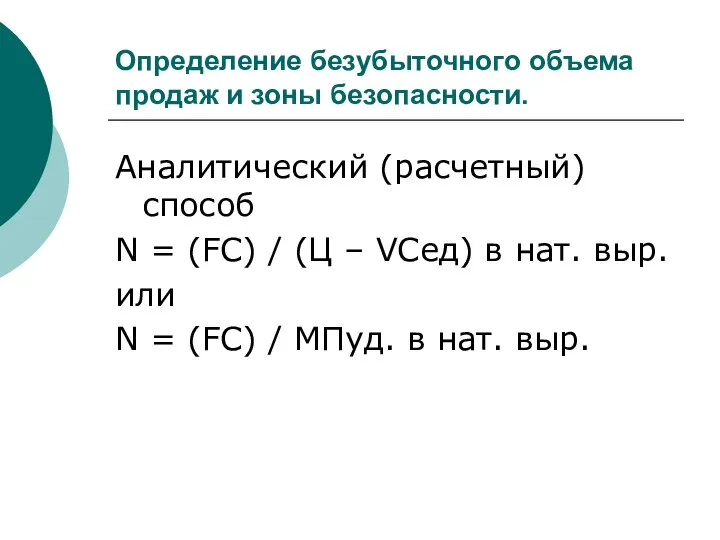

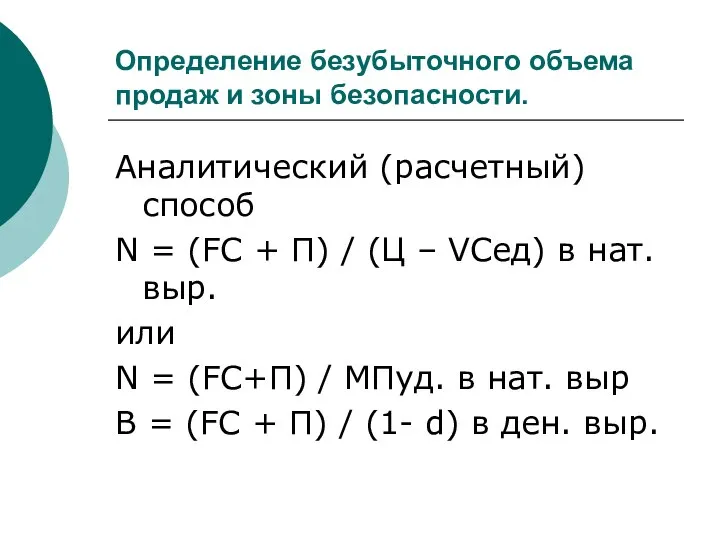

- 20. Определение безубыточного объема продаж и зоны безопасности. Аналитический (расчетный) способ N = (FC) / (Ц –

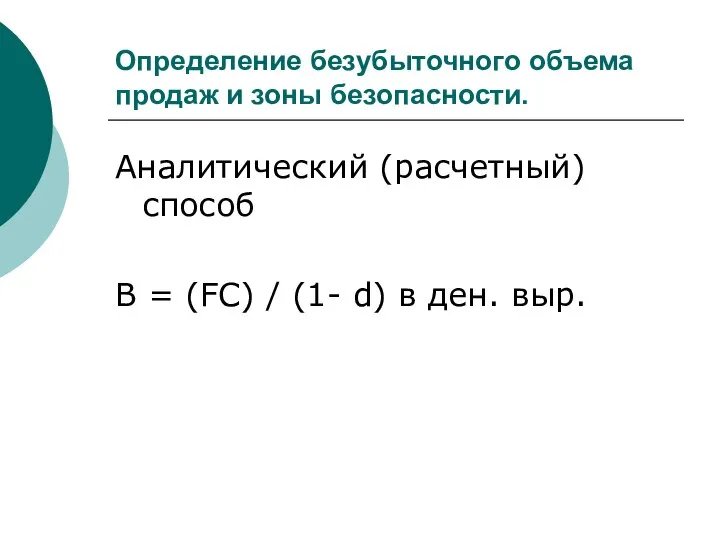

- 21. Определение безубыточного объема продаж и зоны безопасности. Аналитический (расчетный) способ В = (FC) / (1- d)

- 22. Определение безубыточного объема продаж и зоны безопасности. Аналитический (расчетный) способ N = (FC + П) /

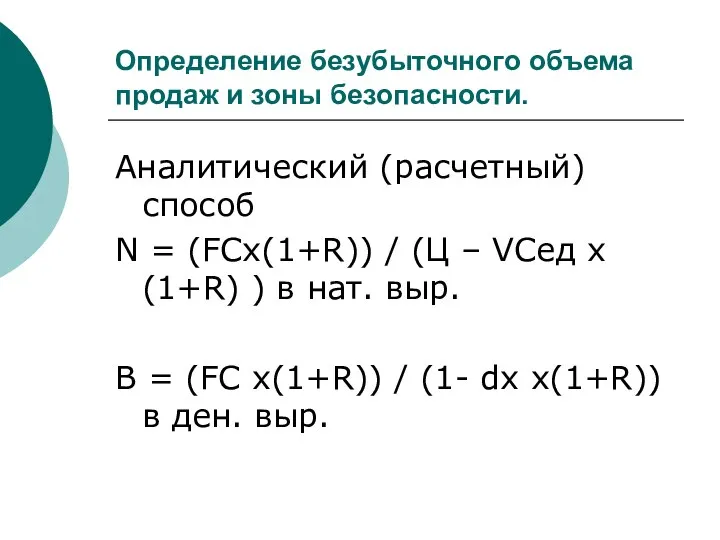

- 23. Определение безубыточного объема продаж и зоны безопасности. Аналитический (расчетный) способ N = (FCх(1+R)) / (Ц –

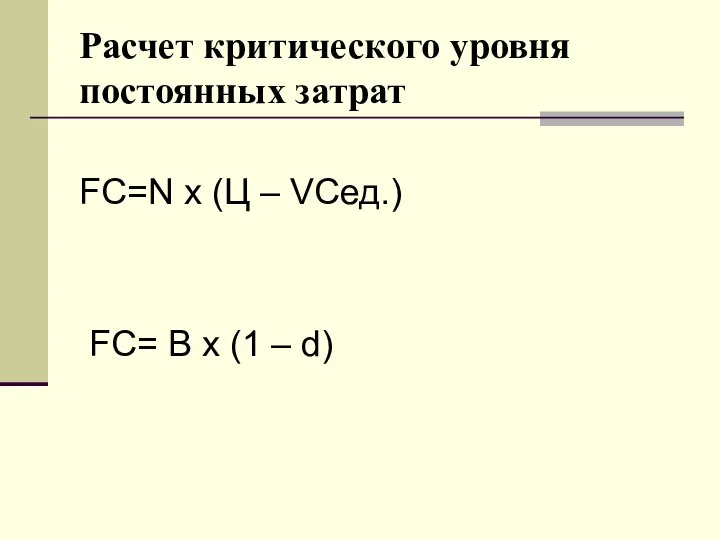

- 24. Расчет критического уровня постоянных затрат FC=N х (Ц – VCед.) FC= В х (1 – d)

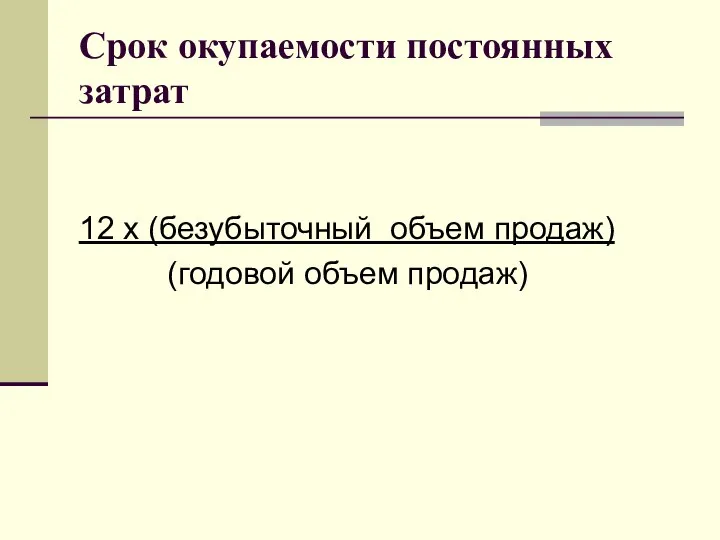

- 25. Срок окупаемости постоянных затрат 12 х (безубыточный объем продаж) (годовой объем продаж)

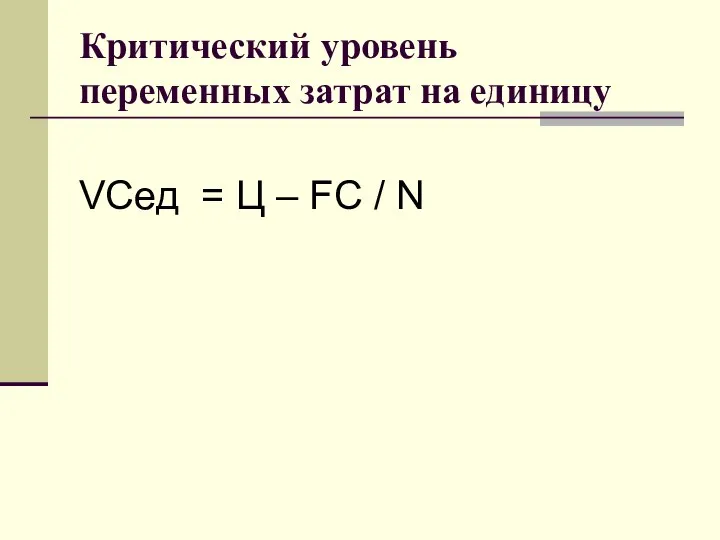

- 26. Критический уровень переменных затрат на единицу VCед = Ц – FC / N

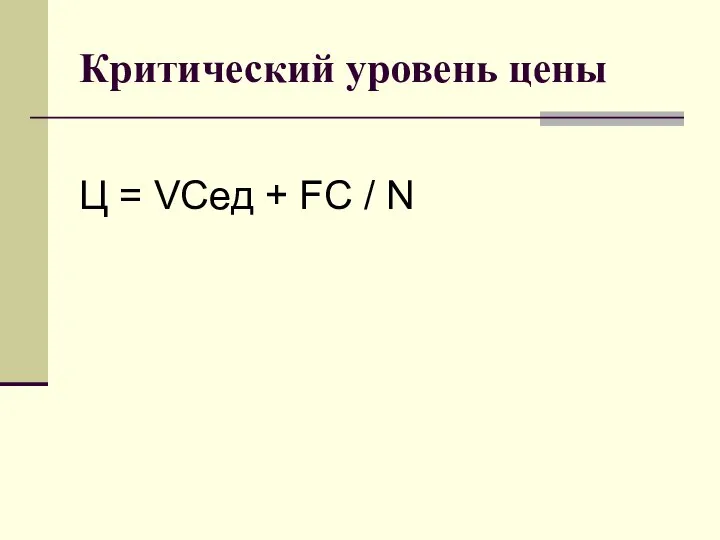

- 27. Критический уровень цены Ц = VCед + FC / N

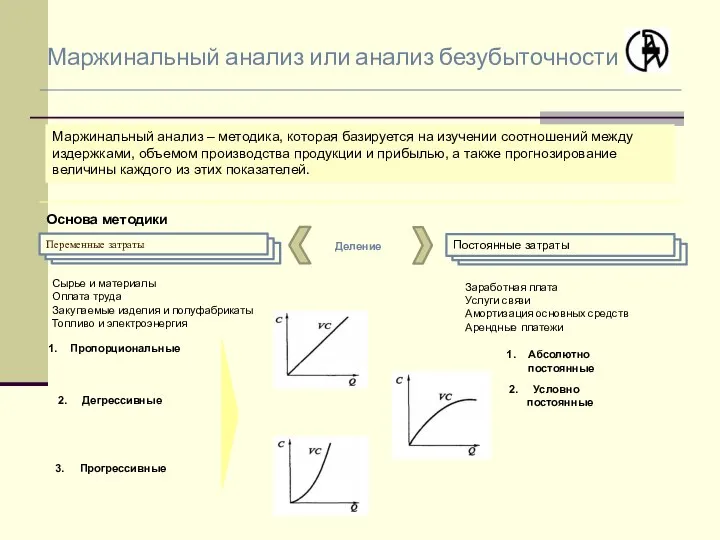

- 28. Маржинальный анализ или анализ безубыточности Основа методики Сырье и материалы Оплата труда Закупаемые изделия и полуфабрикаты

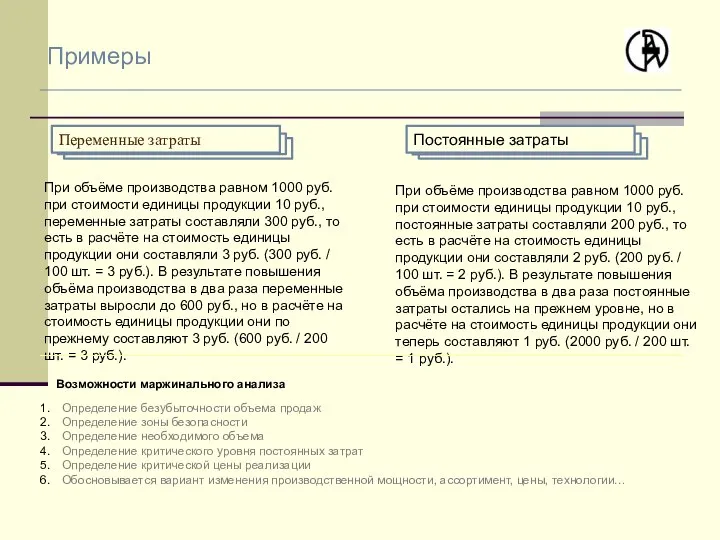

- 29. Примеры При объёме производства равном 1000 руб. при стоимости единицы продукции 10 руб., переменные затраты составляли

- 30. Маржинальный анализ или анализ безубыточности Маржинальный доход предприятия – разница между выручкой и переменными издержками: Маржинальный

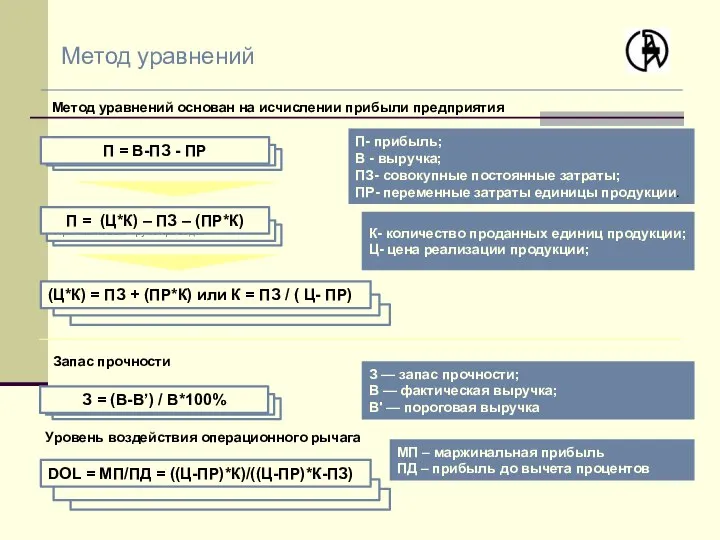

- 31. Метод уравнений Метод уравнений основан на исчислении прибыли предприятия П- прибыль; В - выручка; ПЗ- совокупные

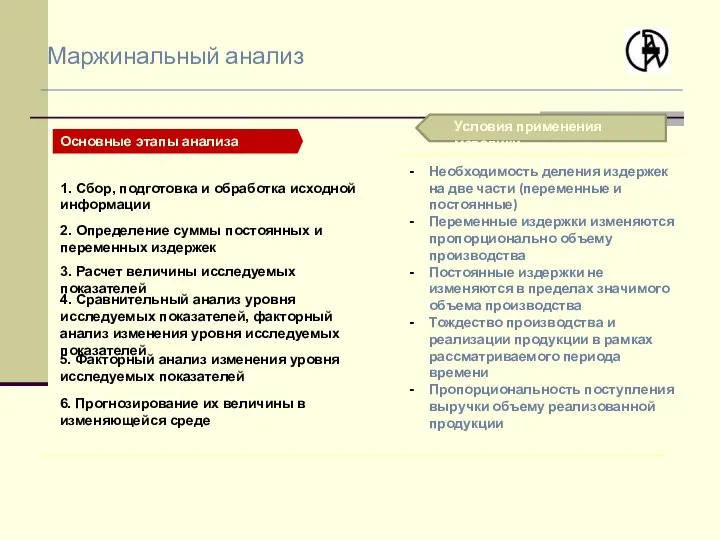

- 32. Маржинальный анализ 2. Определение суммы постоянных и переменных издержек 1. Сбор, подготовка и обработка исходной информации

- 34. Скачать презентацию

Слайд 2Маржинальный анализ в принятии управленческих решений

1.Понятие и значение МА

2. Методика МА прибыли

3.

Маржинальный анализ в принятии управленческих решений

1.Понятие и значение МА

2. Методика МА прибыли

3.

Слайд 3Понятие и значение МА

МА базируется на анализе соотношения «Издержки-объем-прибыль» и классификации издержек

Понятие и значение МА

МА базируется на анализе соотношения «Издержки-объем-прибыль» и классификации издержек

Слайд 4Понятие и значение МА

Цель анализа – максимизация прибыли организации.

Задачи МА:

Определение влияния

Понятие и значение МА

Цель анализа – максимизация прибыли организации.

Задачи МА:

Определение влияния

Слайд 5Понятие и значение МА

Условия МА:

Применение классификации издержек на переменные и постоянные;

Сохранение условий

Понятие и значение МА

Условия МА:

Применение классификации издержек на переменные и постоянные;

Сохранение условий

Слайд 6Методика маржинального анализа прибыли

Методика МА прибыли базируется на следующих факторных моделях:

П=N x

Методика маржинального анализа прибыли

Методика МА прибыли базируется на следующих факторных моделях:

П=N x

Слайд 7Методика маржинального анализа прибыли

Методика маржинального анализа прибыли

Слайд 8Методика маржинального анализа прибыли

Влияние физического объема реализации:

11600 (тыс. руб.)

Влияние цены реализации:

Влияние

Методика маржинального анализа прибыли

Влияние физического объема реализации:

11600 (тыс. руб.)

Влияние цены реализации:

Влияние

Слайд 9Методика маржинального анализа прибыли

Методика маржинального анализа прибыли

Слайд 10Методика маржинального анализа прибыли

Влияние физического объема реализации:

10000х(11500/10000-1)=1500 (тыс. руб.)

Влияние структуры реализации:

6000*(10-5)+5500*(12-7)-40000-10000-1500= 6000

Методика маржинального анализа прибыли

Влияние физического объема реализации:

10000х(11500/10000-1)=1500 (тыс. руб.)

Влияние структуры реализации:

6000*(10-5)+5500*(12-7)-40000-10000-1500= 6000

Слайд 11Методика МА рентабельности

Методика МА базируется на следующих факторных моделях:

R = П/С=(N x

Методика МА рентабельности

Методика МА базируется на следующих факторных моделях:

R = П/С=(N x

Слайд 12Оптимизация прибыли на основе МА

Оптимизация прибыли – определение объема производства, при котором

Оптимизация прибыли на основе МА

Оптимизация прибыли – определение объема производства, при котором

Слайд 13Оптимизация прибыли на основе МА

Способы определения оптимального объема производства:

Бухгалтерско-аналитический;

Графический;

Статистический.

Оптимизация прибыли на основе МА

Способы определения оптимального объема производства:

Бухгалтерско-аналитический;

Графический;

Статистический.

Слайд 14Оптимизация прибыли на основе МА. Бухгалтерско-аналитический способ определения оптимального объема производства.

Основан на

Оптимизация прибыли на основе МА. Бухгалтерско-аналитический способ определения оптимального объема производства.

Основан на

Слайд 16Графический способ определения оптимального объема производства.

Основан на сопоставлении кривой предельных издержек и

Графический способ определения оптимального объема производства.

Основан на сопоставлении кривой предельных издержек и

Слайд 17Статистический способ определения оптимального объема производства.

Основан на равенстве предельного дохода и предельных

Статистический способ определения оптимального объема производства.

Основан на равенстве предельного дохода и предельных

Слайд 18Определение безубыточного объема продаж и зоны безопасности.

Безубыточность деятельности определяется равенством доходов и

Определение безубыточного объема продаж и зоны безопасности.

Безубыточность деятельности определяется равенством доходов и

Слайд 19Определение безубыточного объема продаж и зоны безопасности.

Графический способ

Млн.

руб.

тонна

Определение безубыточного объема продаж и зоны безопасности.

Графический способ

Млн.

руб.

тонна

Слайд 20Определение безубыточного объема продаж и зоны безопасности.

Аналитический (расчетный) способ

N = (FC) /

Определение безубыточного объема продаж и зоны безопасности.

Аналитический (расчетный) способ

N = (FC) /

Слайд 21Определение безубыточного объема продаж и зоны безопасности.

Аналитический (расчетный) способ

В = (FC) /

Определение безубыточного объема продаж и зоны безопасности.

Аналитический (расчетный) способ

В = (FC) /

Слайд 22Определение безубыточного объема продаж и зоны безопасности.

Аналитический (расчетный) способ

N = (FC +

Определение безубыточного объема продаж и зоны безопасности.

Аналитический (расчетный) способ

N = (FC +

Слайд 23Определение безубыточного объема продаж и зоны безопасности.

Аналитический (расчетный) способ

N = (FCх(1+R)) /

Определение безубыточного объема продаж и зоны безопасности.

Аналитический (расчетный) способ

N = (FCх(1+R)) /

Слайд 24Расчет критического уровня постоянных затрат

FC=N х (Ц – VCед.)

FC= В х (1

Расчет критического уровня постоянных затрат

FC=N х (Ц – VCед.)

FC= В х (1

Слайд 25Срок окупаемости постоянных затрат

12 х (безубыточный объем продаж)

(годовой объем продаж)

Срок окупаемости постоянных затрат

12 х (безубыточный объем продаж)

(годовой объем продаж)

Слайд 26Критический уровень переменных затрат на единицу

VCед = Ц – FC / N

Критический уровень переменных затрат на единицу

VCед = Ц – FC / N

Слайд 27Критический уровень цены

Ц = VCед + FC / N

Критический уровень цены

Ц = VCед + FC / N

Слайд 28Маржинальный анализ или анализ безубыточности

Основа методики

Сырье и материалы

Оплата труда

Закупаемые изделия

Маржинальный анализ или анализ безубыточности

Основа методики

Сырье и материалы

Оплата труда

Закупаемые изделия

Слайд 29Примеры

При объёме производства равном 1000 руб. при стоимости единицы продукции 10 руб.,

Примеры

При объёме производства равном 1000 руб. при стоимости единицы продукции 10 руб.,

Слайд 30Маржинальный анализ или анализ безубыточности

Маржинальный доход предприятия – разница между выручкой и

Маржинальный анализ или анализ безубыточности

Маржинальный доход предприятия – разница между выручкой и

Слайд 31Метод уравнений

Метод уравнений основан на исчислении прибыли предприятия

П- прибыль;

В - выручка;

ПЗ-

Метод уравнений

Метод уравнений основан на исчислении прибыли предприятия

П- прибыль;

В - выручка;

ПЗ-

Слайд 32Маржинальный анализ

2. Определение суммы постоянных и переменных издержек

1. Сбор, подготовка и обработка

Маржинальный анализ

2. Определение суммы постоянных и переменных издержек

1. Сбор, подготовка и обработка

Мониторинг образовательных результатов обучающихся в детском объединении

Мониторинг образовательных результатов обучающихся в детском объединении Виды искусств

Виды искусств Конструкция и декор предметов народного быта. Произведения народного искусства

Конструкция и декор предметов народного быта. Произведения народного искусства Психодиагностика семьи

Психодиагностика семьи Основы современных операционных систем Лекция 19

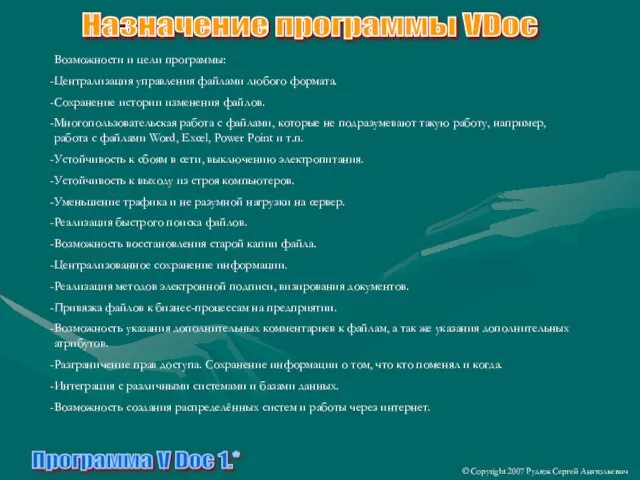

Основы современных операционных систем Лекция 19 Программа V Doc 1.*

Программа V Doc 1.* Миграция на рынке труда: причины и следствия

Миграция на рынке труда: причины и следствия Презентация на тему Озеро Тургояк (Миасс)

Презентация на тему Озеро Тургояк (Миасс)  ИГРА

ИГРА Proverbs and sayings

Proverbs and sayings Navidad en Rusia

Navidad en Rusia Атакама

Атакама Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ

Правописание сочетаний жи-ши, ча-ща, чу-щу,чк-чн, нч-нщ Объединение Франции

Объединение Франции ООО “Технологии Материалопотоков”

ООО “Технологии Материалопотоков” Ежегодный творческий конкурс«Урок Просвещения - 2012»

Ежегодный творческий конкурс«Урок Просвещения - 2012» Технологический факультет

Технологический факультет Электронная игра «Знаешь ли ты Югру?»

Электронная игра «Знаешь ли ты Югру?» ТРЦ г. Комсомольск-на-Амуре

ТРЦ г. Комсомольск-на-Амуре Болезни сальных желез

Болезни сальных желез Развитие познавательной активности на уроках русского языка в начальной школе

Развитие познавательной активности на уроках русского языка в начальной школе Программа развертывания ТРМ на предприятии

Программа развертывания ТРМ на предприятии Преза_ВБ_Девятов

Преза_ВБ_Девятов Национальный парк Беловежская пуща

Национальный парк Беловежская пуща Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития

Активность участников рынка в продвижении лекарственных средств: Основные тенденции и перспективы развития Мировые гостиничные цепи

Мировые гостиничные цепи Исследование современной сферы дизайна в России и значения в ней деятельности студентов

Исследование современной сферы дизайна в России и значения в ней деятельности студентов Особенности лояльности в интернете Карасев Ярослав User Experience 2009

Особенности лояльности в интернете Карасев Ярослав User Experience 2009