Методика присвоения рейтингов сделкам секьюритизации с использованием необеспеченных финансовых обязательств

- Методика присвоения рейтингов сделкам секьюритизации с использованием необеспеченных финансовых обязательств

Содержание

- 2. Содержание Обзор рынка Данные по пулу активов Страновой риск Анализ денежных потоков

- 3. ОБЗОР РЫНКА

- 4. Ценные бумаги, обеспеченные активами (ЦБОА) - продукты Облигации, обеспеченные долговыми обязательствами, в т.ч. кредитами или облигациями

- 5. Что относится к ЦБОА? Секьюритизация портфелей активов с низкой концентрацией на отдельных заемщиках, независимо от того,

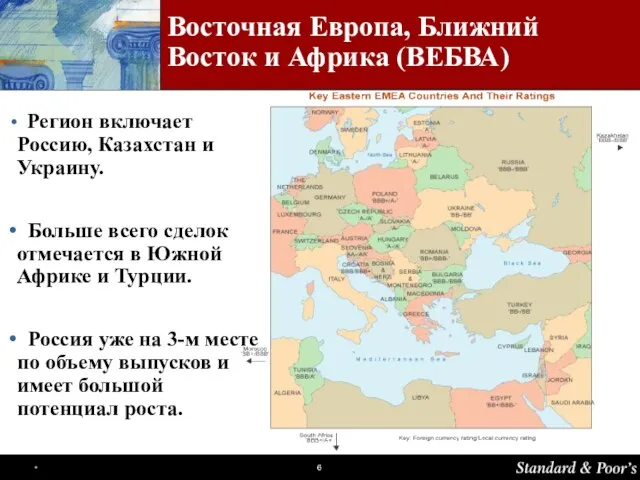

- 6. Восточная Европа, Ближний Восток и Африка (ВЕБВА) Регион включает Россию, Казахстан и Украину. Больше всего сделок

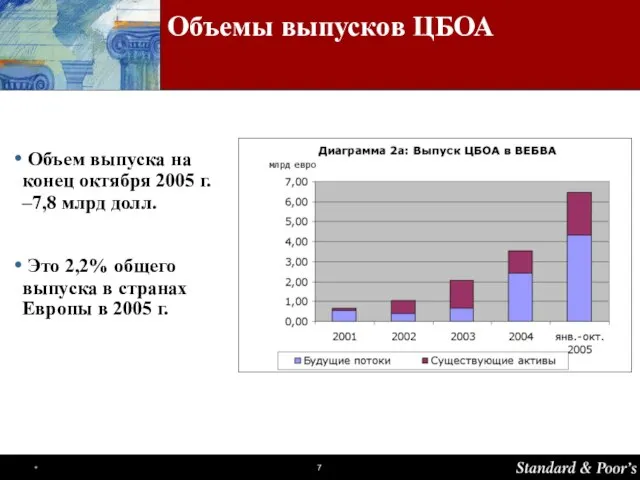

- 7. Объемы выпусков ЦБОА Объем выпуска на конец октября 2005 г. –7,8 млрд долл. Это 2,2% общего

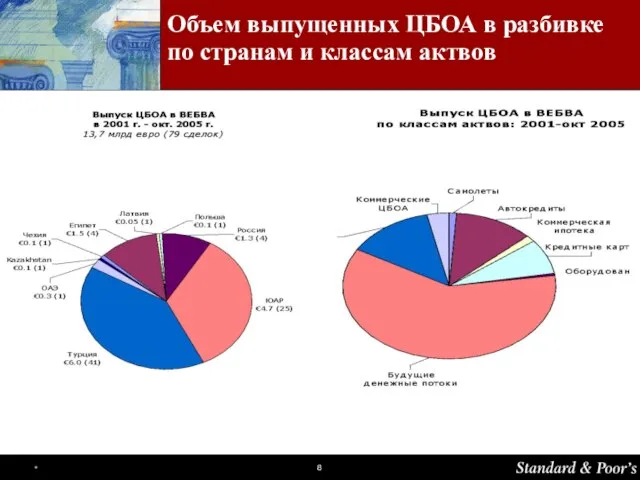

- 8. Объем выпущенных ЦБОА в разбивке по странам и классам актвов

- 9. ДАННЫЕ ПО ПУЛУ АКТИВОВ

- 10. Требования к данным Данные о поведении активов за 3-5 лет Объем выдачи Валовые и чистые убытки

- 11. Данные об убытках Информация об убытках должна даваться в разбивке по: вновь выданным и старым кредитам

- 12. Данные по статическому пулу: максимальное количество дефолтов Экстраполяция кривых дефолта для расчета совокупного убытка по пулу

- 13. Преимущества статического анализа Ключевые моменты Отражает ожидаемые убытки на протяжении срока действия сделки Позволяет определить, когда

- 14. Значение триггера Ключевые моменты Должен отражать повеление пула за прошлые периоды Должен рассчитываться по той же

- 15. Значение триггера Триггер – это условие, нарушение которого приводит к прекращению револьверного периода (т.е. периода пополнения

- 16. Прочие данные по пулу активов, которые необходимо учитывать Валовые убытки и чистые убытки Просроченная задолженность Досрочное

- 17. Просроченная задолженность Обычно предполагается, что просроченная задолженность составляет 2/3 объема дефолтных активов при каждом заданном уровне

- 18. Досрочное погашение Высокий уровень досрочного погашения предполагается при наиболее стрессовом сценарии. Исторический уровень досрочного погашения увеличивается

- 19. Уровень взыскания Основан на данных за прошлые периоды Зависит от вида обеспечения Уровень и время стресса:

- 20. Процентные ставки Обычно процентная ставка по ценным бумагам хеджируется посредством соответствующих свопов или лимитов. Если нет

- 21. Резерв и избыточный спред Резервный счет либо полностью финансируется с самого начала, либо создается на ранних

- 22. СТРАНОВОЙ РИСК

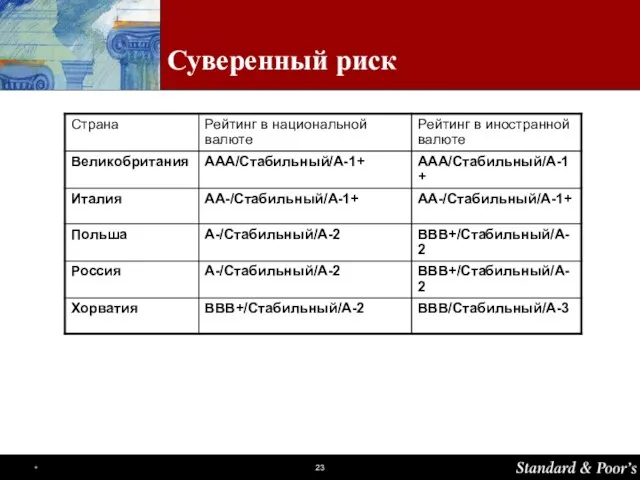

- 23. Суверенный риск

- 24. Страновой риск Для того, чтобы рейтинг структурной сделки смог превысить суверенный рейтинг страны, в которой находятся

- 25. АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

- 26. Модель денежных потоков – входные данные

- 27. Модель денежных потоков – результаты

- 28. Правовые вопросы Законы о потребительском кредитовании Подоходный налог Закон о ростовщичестве Торговый налог Гербовый сбор Необходимость

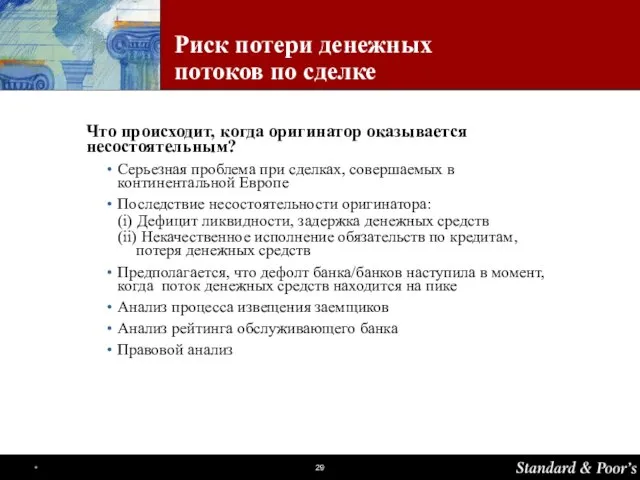

- 29. Риск потери денежных потоков по сделке Что происходит, когда оригинатор оказывается несостоятельным? Серьезная проблема при сделках,

- 30. Риск потери денежных потоков по сделке Обычные решения: Оценка объема потерь по пулу Наличие кредита, позволяющего

- 31. Риск зачета встречных требований Исключение риска посредством: недопущения кредитов персоналу оригинатора; недопущения кредитов заемщиком, имеющим депозитные

- 32. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- 33. Заключительные положения В России существуют хорошие возможности для развития рынка секьюритизации. Standard & Poor’s уже присвоила

- 35. Скачать презентацию

Слайд 3ОБЗОР РЫНКА

ОБЗОР РЫНКА

Слайд 4Ценные бумаги, обеспеченные активами (ЦБОА) - продукты

Облигации, обеспеченные долговыми обязательствами, в

Ценные бумаги, обеспеченные активами (ЦБОА) - продукты

Облигации, обеспеченные долговыми обязательствами, в

Слайд 5Что относится к ЦБОА?

Секьюритизация портфелей активов с низкой концентрацией на отдельных заемщиках,

Что относится к ЦБОА?

Секьюритизация портфелей активов с низкой концентрацией на отдельных заемщиках,

Слайд 6Восточная Европа, Ближний Восток и Африка (ВЕБВА)

Регион включает Россию, Казахстан и

Восточная Европа, Ближний Восток и Африка (ВЕБВА)

Регион включает Россию, Казахстан и

Слайд 7Объемы выпусков ЦБОА

Объем выпуска на конец октября 2005 г. –7,8 млрд

Объемы выпусков ЦБОА

Объем выпуска на конец октября 2005 г. –7,8 млрд

Слайд 8Объем выпущенных ЦБОА в разбивке по странам и классам актвов

Объем выпущенных ЦБОА в разбивке по странам и классам актвов

Слайд 9ДАННЫЕ ПО ПУЛУ АКТИВОВ

ДАННЫЕ ПО ПУЛУ АКТИВОВ

Слайд 10Требования к данным

Данные о поведении активов

за 3-5 лет

Объем выдачи

Валовые и

Требования к данным

Данные о поведении активов

за 3-5 лет

Объем выдачи

Валовые и

Слайд 11Данные об убытках

Информация об убытках должна даваться в разбивке по:

вновь выданным и

Данные об убытках

Информация об убытках должна даваться в разбивке по:

вновь выданным и

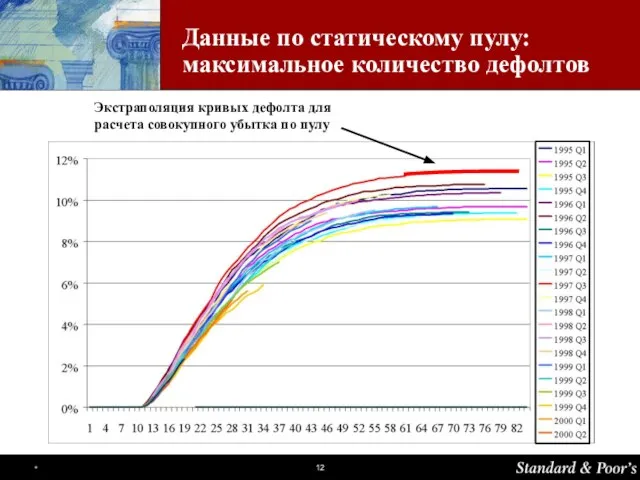

Слайд 12Данные по статическому пулу: максимальное количество дефолтов

Экстраполяция кривых дефолта для расчета совокупного

Данные по статическому пулу: максимальное количество дефолтов

Экстраполяция кривых дефолта для расчета совокупного

Слайд 13Преимущества статического анализа

Ключевые моменты

Отражает ожидаемые убытки на протяжении срока действия сделки

Преимущества статического анализа

Ключевые моменты

Отражает ожидаемые убытки на протяжении срока действия сделки

Слайд 14Значение триггера

Ключевые моменты

Должен отражать повеление пула за прошлые периоды

Должен рассчитываться

Значение триггера

Ключевые моменты

Должен отражать повеление пула за прошлые периоды

Должен рассчитываться

Слайд 15Значение триггера

Триггер – это условие, нарушение которого приводит к прекращению револьверного периода

Значение триггера

Триггер – это условие, нарушение которого приводит к прекращению револьверного периода

Слайд 16Прочие данные по пулу активов, которые необходимо учитывать

Валовые убытки и чистые убытки

Прочие данные по пулу активов, которые необходимо учитывать

Валовые убытки и чистые убытки

Слайд 17Просроченная задолженность

Обычно предполагается, что просроченная задолженность составляет 2/3 объема дефолтных активов

Просроченная задолженность

Обычно предполагается, что просроченная задолженность составляет 2/3 объема дефолтных активов

Слайд 18Досрочное погашение

Высокий уровень досрочного погашения предполагается при наиболее стрессовом сценарии.

Исторический

Досрочное погашение

Высокий уровень досрочного погашения предполагается при наиболее стрессовом сценарии.

Исторический

Слайд 19Уровень взыскания

Основан на данных за прошлые периоды

Зависит от вида обеспечения

Уровень взыскания

Основан на данных за прошлые периоды

Зависит от вида обеспечения

Слайд 20Процентные ставки

Обычно процентная ставка по ценным бумагам хеджируется посредством соответствующих свопов или

Процентные ставки

Обычно процентная ставка по ценным бумагам хеджируется посредством соответствующих свопов или

Слайд 21Резерв и избыточный спред

Резервный счет либо полностью финансируется с самого начала,

Резерв и избыточный спред

Резервный счет либо полностью финансируется с самого начала,

Слайд 22СТРАНОВОЙ РИСК

СТРАНОВОЙ РИСК

Слайд 23Суверенный риск

Суверенный риск

Слайд 24Страновой риск

Для того, чтобы рейтинг структурной сделки смог превысить суверенный рейтинг страны,

Страновой риск

Для того, чтобы рейтинг структурной сделки смог превысить суверенный рейтинг страны,

Слайд 25АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ

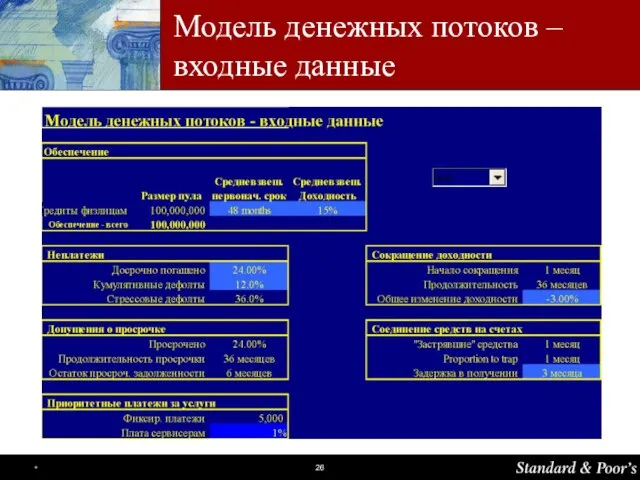

Слайд 26Модель денежных потоков – входные данные

Модель денежных потоков – входные данные

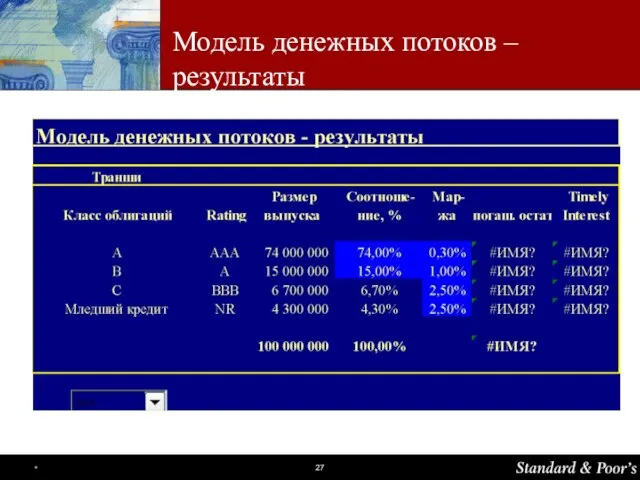

Слайд 27Модель денежных потоков – результаты

Модель денежных потоков – результаты

Слайд 28Правовые вопросы

Законы о потребительском кредитовании

Подоходный налог

Закон о ростовщичестве

Торговый налог

Гербовый сбор

Необходимость проведение полного

Правовые вопросы

Законы о потребительском кредитовании

Подоходный налог

Закон о ростовщичестве

Торговый налог

Гербовый сбор

Необходимость проведение полного

Слайд 29Риск потери денежных потоков по сделке

Что происходит, когда оригинатор оказывается несостоятельным?

Серьезная проблема

Риск потери денежных потоков по сделке

Что происходит, когда оригинатор оказывается несостоятельным?

Серьезная проблема

Слайд 30Риск потери денежных потоков по сделке

Обычные решения:

Оценка объема потерь по пулу

Наличие кредита,

Риск потери денежных потоков по сделке

Обычные решения:

Оценка объема потерь по пулу

Наличие кредита,

Слайд 31Риск зачета встречных требований

Исключение риска посредством:

недопущения кредитов персоналу оригинатора;

недопущения

Риск зачета встречных требований

Исключение риска посредством:

недопущения кредитов персоналу оригинатора;

недопущения

Слайд 32ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Слайд 33Заключительные положения

В России существуют хорошие возможности для развития рынка секьюритизации.

Заключительные положения

В России существуют хорошие возможности для развития рынка секьюритизации.

Энциклопедии интернета

Энциклопедии интернета Детская интерактивная программа Сокровища форта

Детская интерактивная программа Сокровища форта Тропа здоровья. Твой бюджет-2018

Тропа здоровья. Твой бюджет-2018 Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»

Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» Анкета клиента на проведение аудита

Анкета клиента на проведение аудита Modern technologies in Express Publishing course books

Modern technologies in Express Publishing course books Здоровый образ жизни

Здоровый образ жизни Добро пожаловать на урок математики!

Добро пожаловать на урок математики! Возможные жизненные ситуации

Возможные жизненные ситуации Бытовой подряд

Бытовой подряд Дети и электронные ресурсы

Дети и электронные ресурсы The healthy way of life

The healthy way of life Мир художественной культуры эпохи Возрождения

Мир художественной культуры эпохи Возрождения Тематический альбом в мире животных

Тематический альбом в мире животных Символика Древнего Египта

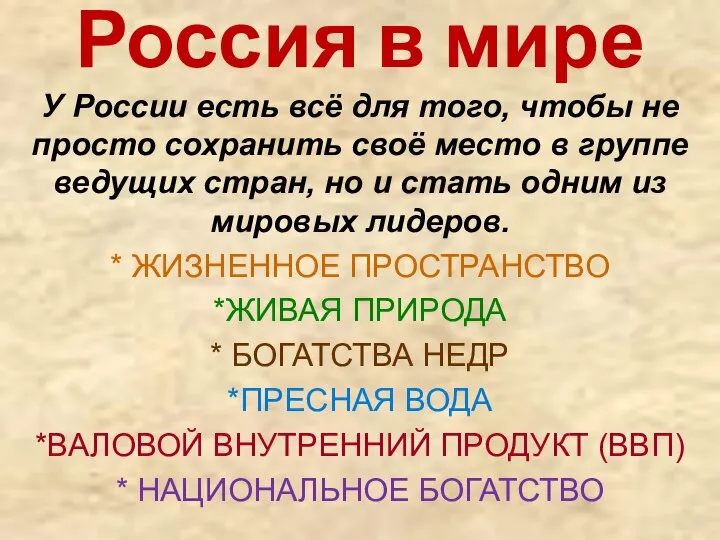

Символика Древнего Египта 20161221_rossiya_v_mire1

20161221_rossiya_v_mire1 Презентация на тему Основы логики

Презентация на тему Основы логики Презентация на тему Мастер - классе по созданию мягкой игрушки

Презентация на тему Мастер - классе по созданию мягкой игрушки Позвольте представиться!

Позвольте представиться! Санитарно-гигиеническая оценка различных источников света

Санитарно-гигиеническая оценка различных источников света Фрезерование

Фрезерование Портфоліо Невдачина Ольга Володимирівна

Портфоліо Невдачина Ольга Володимирівна Устройство православного храма

Устройство православного храма Новые технологии вокруг нас

Новые технологии вокруг нас Основы светотеней

Основы светотеней Мотивация

Мотивация от компании

от компании Николай Иванович Кареев (1850-1931)– теоретик и методолог

Николай Иванович Кареев (1850-1931)– теоретик и методолог