- Методики оценки экономической эффективности внедрения ИКТ на предприятиях«Оценить нельзя верить»

Содержание

- 2. Зачем всё это нужно? Выше требования к персоналу IT, соответственно выше мотивация Руководитель службы IT занимает

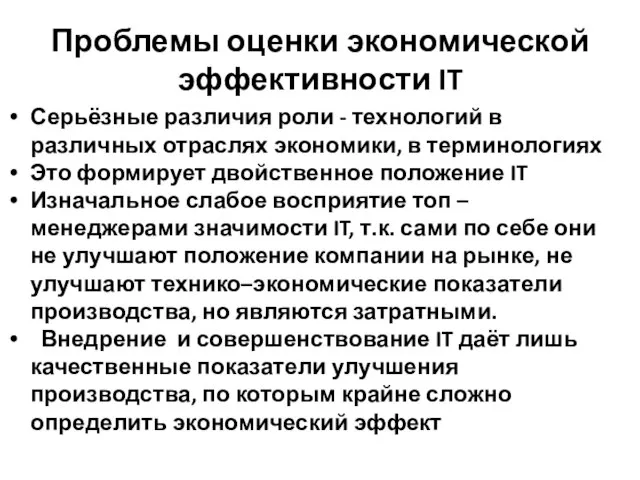

- 3. Проблемы оценки экономической эффективности IT Серьёзные различия роли - технологий в различных отраслях экономики, в терминологиях

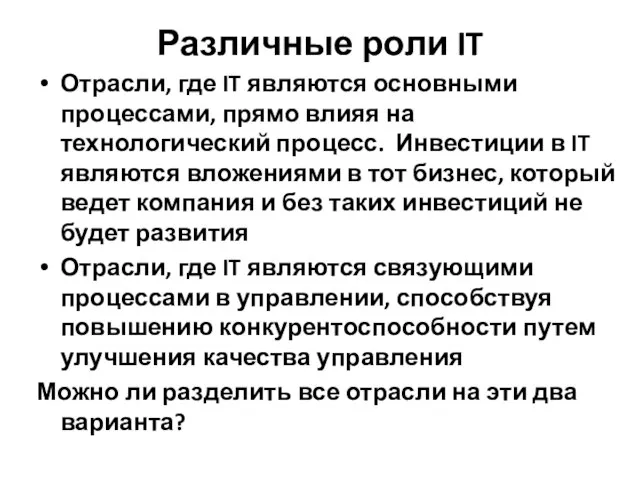

- 4. Различные роли IT Отрасли, где IT являются основными процессами, прямо влияя на технологический процесс. Инвестиции в

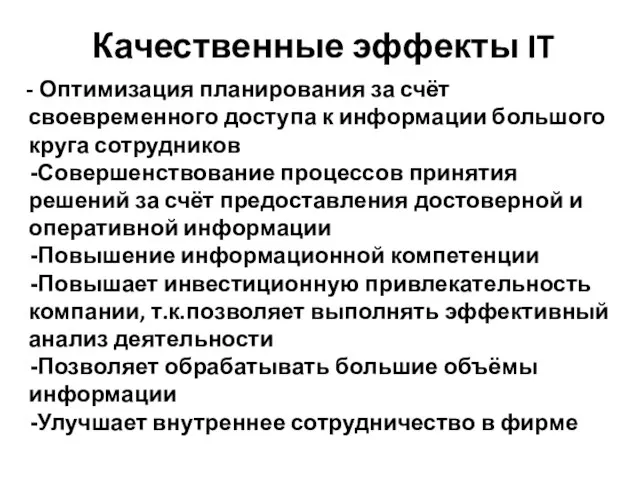

- 5. Качественные эффекты IT - Оптимизация планирования за счёт своевременного доступа к информации большого круга сотрудников Совершенствование

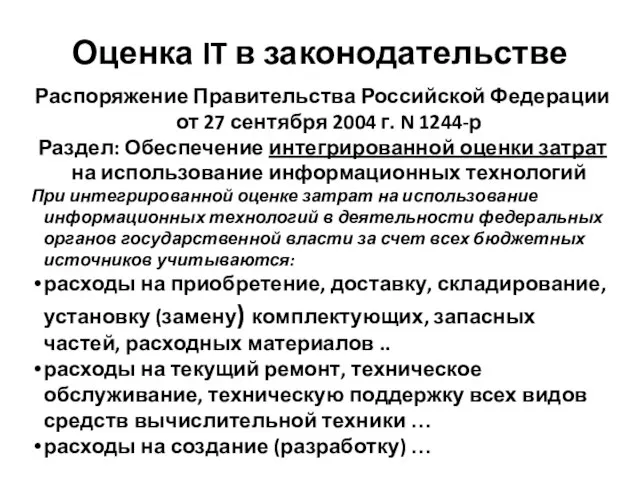

- 6. Оценка IT в законодательстве Распоряжение Правительства Российской Федерации от 27 сентября 2004 г. N 1244-р Раздел:

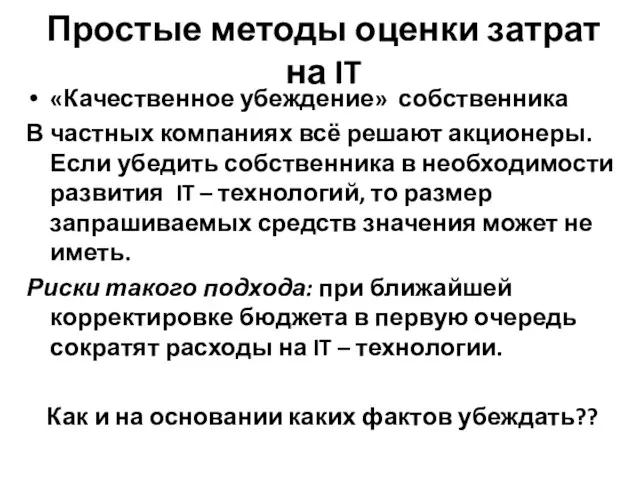

- 7. Простые методы оценки затрат на IT «Качественное убеждение» собственника В частных компаниях всё решают акционеры. Если

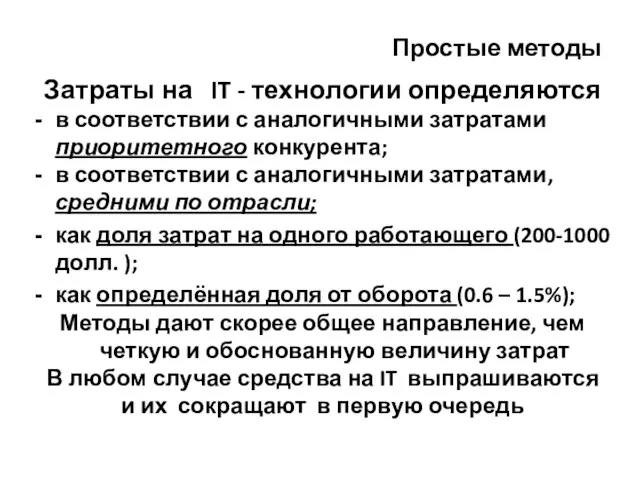

- 8. Простые методы Затраты на IT - технологии определяются в соответствии с аналогичными затратами приоритетного конкурента; в

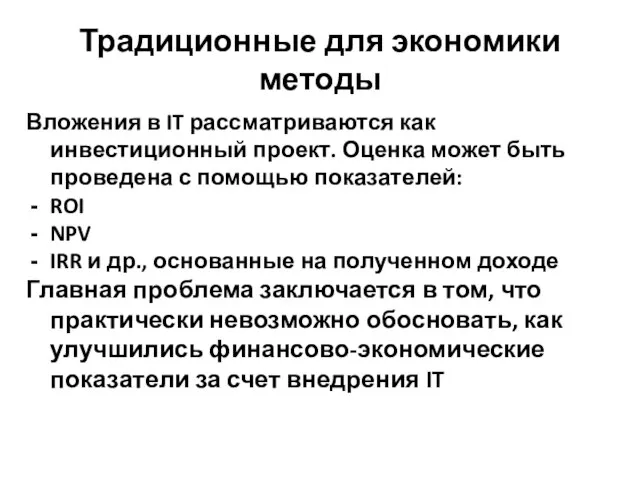

- 9. Традиционные для экономики методы Вложения в IT рассматриваются как инвестиционный проект. Оценка может быть проведена с

- 10. Оценка, основанная на соглашении сторон Предусматривает пошаговую оценку путем проведения переговоров на каждом этапе и на

- 11. Перспективные методы оценки Правила организации инвестиций в IT Решения об инвестициях в информационные технологии, принимаются так

- 12. Цена акционера Идея метода: Любые мероприятия, ведущие к улучшению управления и повышению прозрачности компании положительно оцениваются

- 13. Оценка единовременных затрат Идея метода: обсуждаем с собственниками только единовременные затраты на закупку и внедрение программно

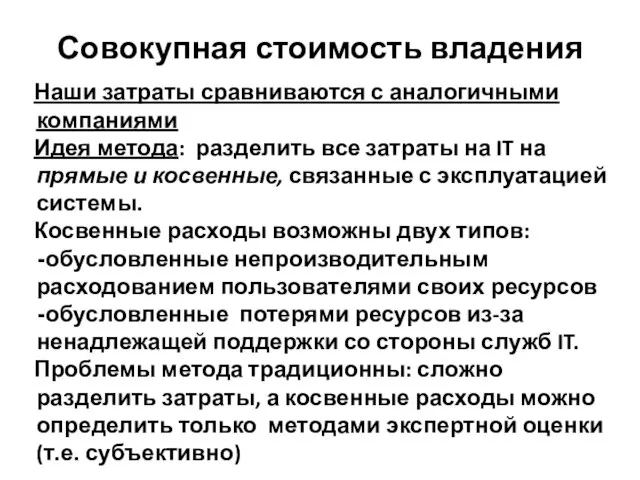

- 14. Совокупная стоимость владения Наши затраты сравниваются с аналогичными компаниями Идея метода: разделить все затраты на IT

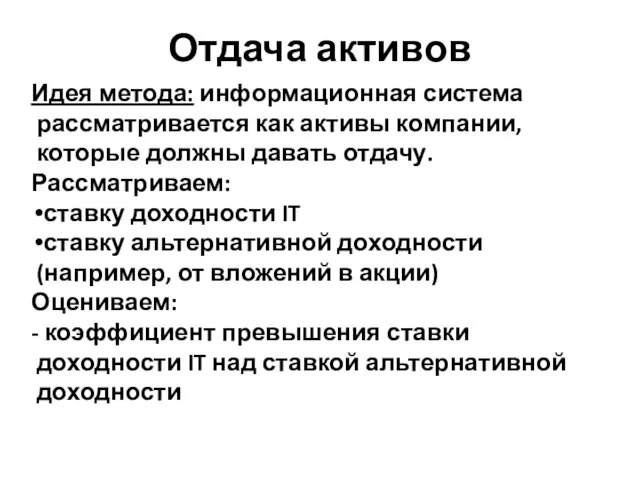

- 15. Отдача активов Идея метода: информационная система рассматривается как активы компании, которые должны давать отдачу. Рассматриваем: ставку

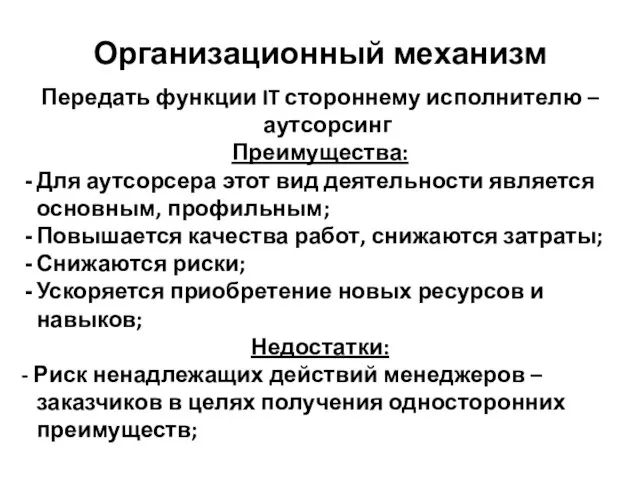

- 16. Организационный механизм Передать функции IT стороннему исполнителю – аутсорсинг Преимущества: Для аутсорсера этот вид деятельности является

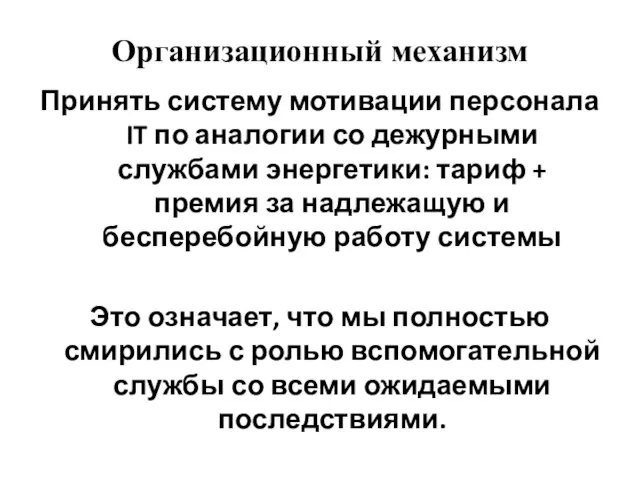

- 17. Организационный механизм Принять систему мотивации персонала IT по аналогии со дежурными службами энергетики: тариф + премия

- 19. Скачать презентацию

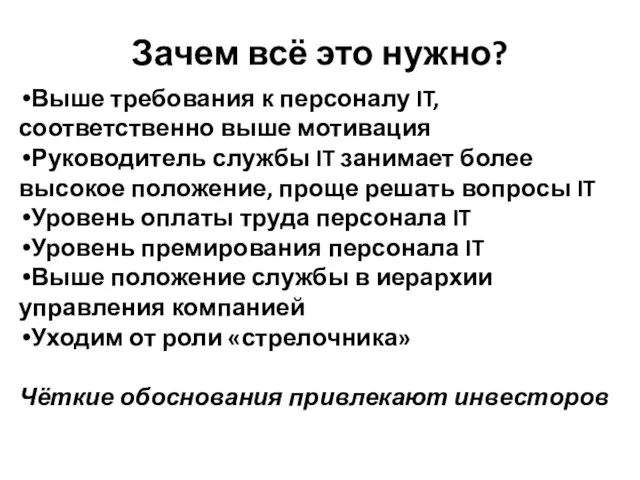

Слайд 2Зачем всё это нужно?

Выше требования к персоналу IT, соответственно выше мотивация

Руководитель службы

Зачем всё это нужно?

Выше требования к персоналу IT, соответственно выше мотивация

Руководитель службы

Слайд 3Проблемы оценки экономической эффективности IT

Серьёзные различия роли - технологий в различных отраслях

Проблемы оценки экономической эффективности IT

Серьёзные различия роли - технологий в различных отраслях

Слайд 4Различные роли IT

Отрасли, где IT являются основными процессами, прямо влияя на технологический

Различные роли IT

Отрасли, где IT являются основными процессами, прямо влияя на технологический

Слайд 5Качественные эффекты IT

- Оптимизация планирования за счёт своевременного доступа к информации большого

Качественные эффекты IT

- Оптимизация планирования за счёт своевременного доступа к информации большого

Слайд 6Оценка IT в законодательстве

Распоряжение Правительства Российской Федерации от 27 сентября 2004 г.

Оценка IT в законодательстве

Распоряжение Правительства Российской Федерации от 27 сентября 2004 г.

Слайд 7Простые методы оценки затрат на IT

«Качественное убеждение» собственника

В частных компаниях всё решают

Простые методы оценки затрат на IT

«Качественное убеждение» собственника

В частных компаниях всё решают

Слайд 8Простые методы

Затраты на IT - технологии определяются

в соответствии с аналогичными затратами

Простые методы

Затраты на IT - технологии определяются

в соответствии с аналогичными затратами

Слайд 9Традиционные для экономики методы

Вложения в IT рассматриваются как инвестиционный проект. Оценка может

Традиционные для экономики методы

Вложения в IT рассматриваются как инвестиционный проект. Оценка может

Слайд 10Оценка, основанная на соглашении сторон

Предусматривает пошаговую оценку путем проведения переговоров на каждом

Оценка, основанная на соглашении сторон

Предусматривает пошаговую оценку путем проведения переговоров на каждом

Слайд 11Перспективные методы оценки

Правила организации инвестиций в IT

Решения об инвестициях в информационные

Перспективные методы оценки

Правила организации инвестиций в IT

Решения об инвестициях в информационные

Слайд 12Цена акционера

Идея метода: Любые мероприятия, ведущие к улучшению управления и повышению прозрачности

Цена акционера

Идея метода: Любые мероприятия, ведущие к улучшению управления и повышению прозрачности

Слайд 13Оценка единовременных затрат

Идея метода: обсуждаем с собственниками только единовременные затраты на закупку

Оценка единовременных затрат

Идея метода: обсуждаем с собственниками только единовременные затраты на закупку

Слайд 14Совокупная стоимость владения

Наши затраты сравниваются с аналогичными компаниями

Идея метода: разделить все затраты

Совокупная стоимость владения

Наши затраты сравниваются с аналогичными компаниями

Идея метода: разделить все затраты

Слайд 15Отдача активов

Идея метода: информационная система рассматривается как активы компании, которые должны давать

Отдача активов

Идея метода: информационная система рассматривается как активы компании, которые должны давать

Слайд 16Организационный механизм

Передать функции IT стороннему исполнителю – аутсорсинг

Преимущества:

Для аутсорсера этот вид деятельности

Организационный механизм

Передать функции IT стороннему исполнителю – аутсорсинг

Преимущества:

Для аутсорсера этот вид деятельности

Слайд 17Организационный механизм

Принять систему мотивации персонала IT по аналогии со дежурными службами энергетики:

Организационный механизм

Принять систему мотивации персонала IT по аналогии со дежурными службами энергетики:

Культура России второй половины XIХ в

Культура России второй половины XIХ в Процесс диффузионной сварки с использованием никелевой прослойки

Процесс диффузионной сварки с использованием никелевой прослойки Силицкие. Город Котлас. Наш ужин

Силицкие. Город Котлас. Наш ужин Объединение Италии «Рисорджименто»

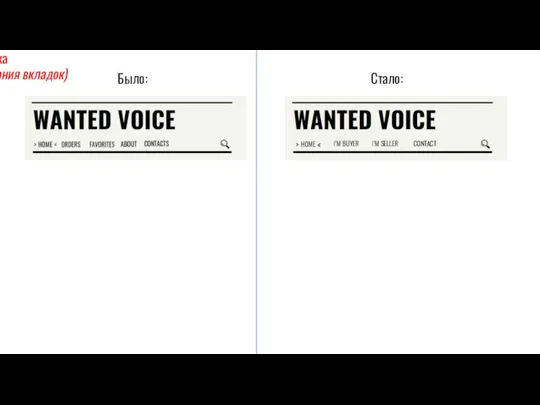

Объединение Италии «Рисорджименто» Wanted voice

Wanted voice Центральная Избирательная Комиссия. Общая информация

Центральная Избирательная Комиссия. Общая информация Доказательства и доказывание в уголовном судопроизводстве

Доказательства и доказывание в уголовном судопроизводстве Презентация на тему Неопределенная форма глагола (5 класс)

Презентация на тему Неопределенная форма глагола (5 класс) Операционная система Windows

Операционная система Windows Простые механизмы

Простые механизмы Одиночество

Одиночество Презентация на тему Виды теплопередачи. Конвекция

Презентация на тему Виды теплопередачи. Конвекция Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7

Этап проектирования изделий. Трехмерное моделирование конструкции и компоновки изделия ракетно-космической техники. Лекция 7 Ландшафтный дизайн

Ландшафтный дизайн Обратная пропорциональность

Обратная пропорциональность Презентация на тему Внутреннее строение Земли

Презентация на тему Внутреннее строение Земли Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда»

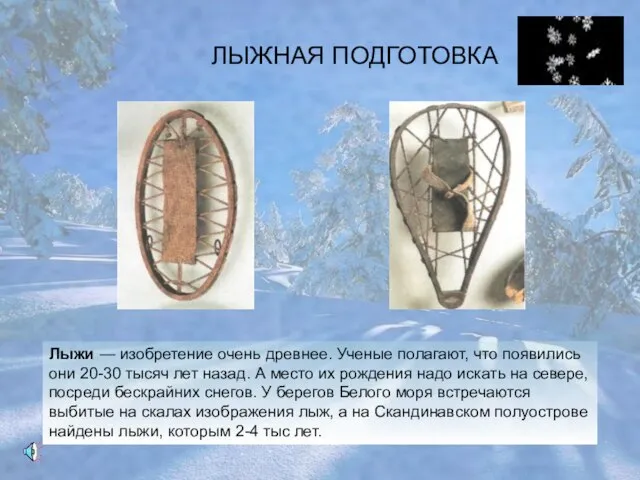

Тема урока: «Классификация профессий по целям труда, по орудиям и условиям труда» ЛЫЖНАЯ ПОДГОТОВКА

ЛЫЖНАЯ ПОДГОТОВКА Места отдыха Липецка

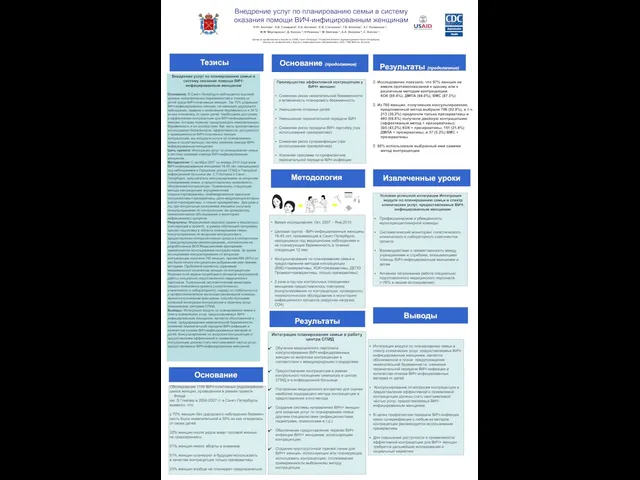

Места отдыха Липецка Извлеченные уроки

Извлеченные уроки Look trendy

Look trendy Авторитет Библии

Авторитет Библии Презентация на тему Альтернативные источники электроэнергии

Презентация на тему Альтернативные источники электроэнергии Роман «Война и мир»-роман-эпопея

Роман «Война и мир»-роман-эпопея РМО учителей географии

РМО учителей географии Страшная правда о ваших клиентах *

Страшная правда о ваших клиентах * Когнитивно-поведенческая психотерапия

Когнитивно-поведенческая психотерапия Татьянин день

Татьянин день