МЕЖДУНАРОДНЫЙ НАЛОГОВЫЙ КОНГРЕСС Заемное финансирование – практические аспекты Контролируемая задолженность: понятие и сложн

- МЕЖДУНАРОДНЫЙ НАЛОГОВЫЙ КОНГРЕСС Заемное финансирование – практические аспекты Контролируемая задолженность: понятие и сложн

Содержание

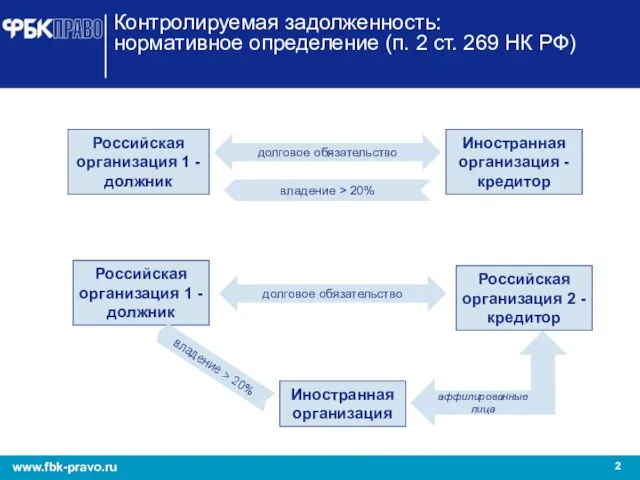

- 2. Контролируемая задолженность: нормативное определение (п. 2 ст. 269 НК РФ) Российская организация 1 - должник Иностранная

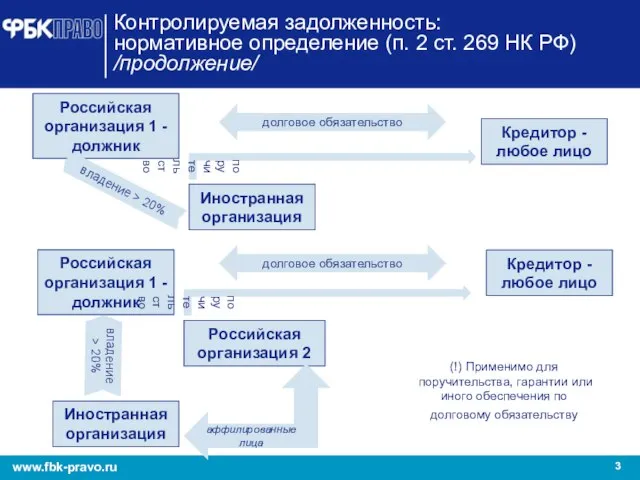

- 3. Контролируемая задолженность: нормативное определение (п. 2 ст. 269 НК РФ) /продолжение/ Российская организация 1 -должник Кредитор

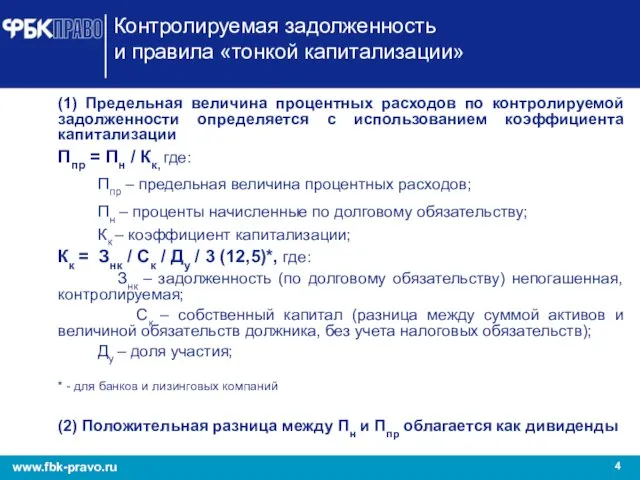

- 4. Контролируемая задолженность и правила «тонкой капитализации» (1) Предельная величина процентных расходов по контролируемой задолженности определяется с

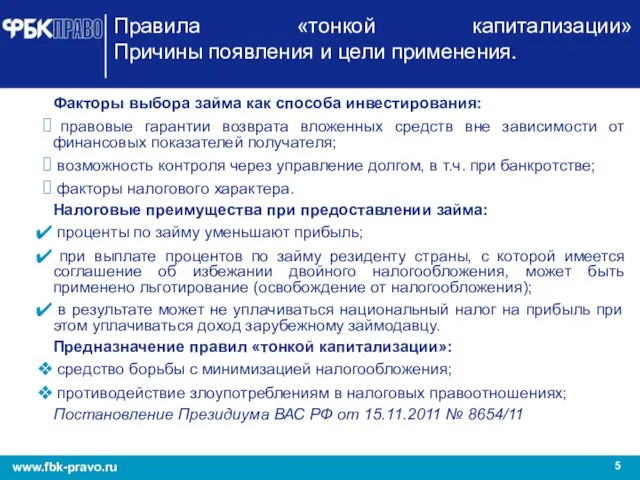

- 5. Правила «тонкой капитализации» Причины появления и цели применения. Факторы выбора займа как способа инвестирования: правовые гарантии

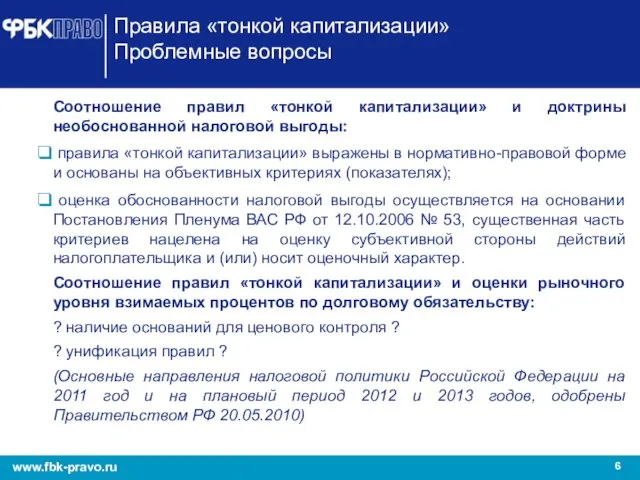

- 6. Правила «тонкой капитализации» Проблемные вопросы Соотношение правил «тонкой капитализации» и доктрины необоснованной налоговой выгоды: правила «тонкой

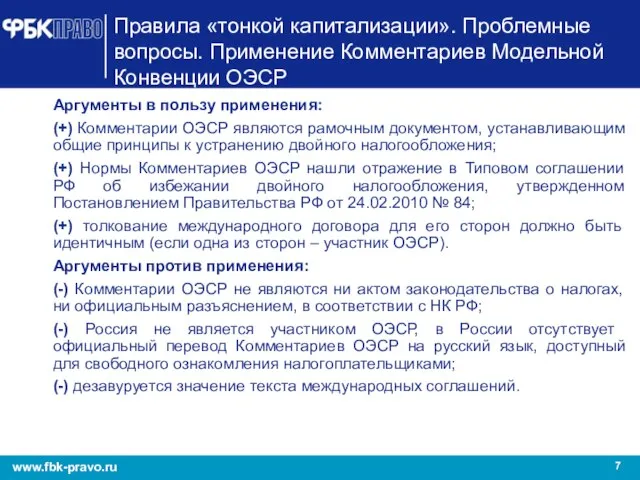

- 7. Правила «тонкой капитализации». Проблемные вопросы. Применение Комментариев Модельной Конвенции ОЭСР Аргументы в пользу применения: (+) Комментарии

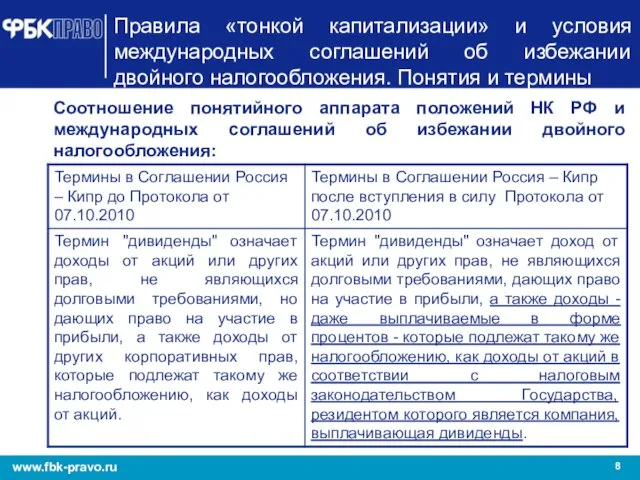

- 8. Правила «тонкой капитализации» и условия международных соглашений об избежании двойного налогообложения. Понятия и термины Соотношение понятийного

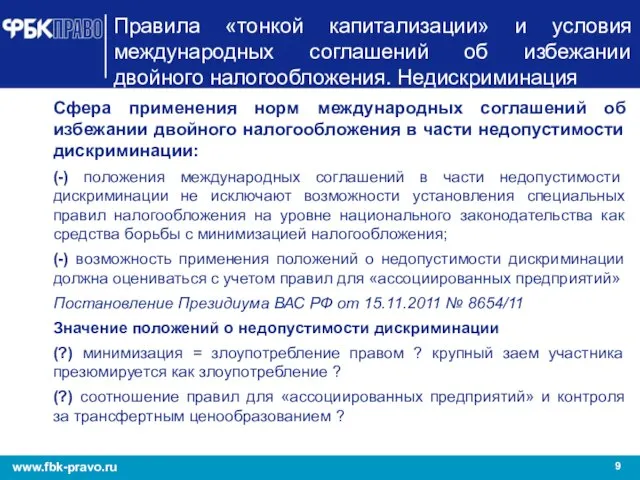

- 9. Правила «тонкой капитализации» и условия международных соглашений об избежании двойного налогообложения. Недискриминация Сфера применения норм международных

- 10. Контролируемая задолженность, правила «тонкой капитализации», способы разрешения проблемных вопросов (1) Внесение в тексты международных соглашений соответствующих

- 11. ? ? ? ВОПРОСЫ

- 13. Скачать презентацию

Слайд 3Контролируемая задолженность:

нормативное определение (п. 2 ст. 269 НК РФ) /продолжение/

Контролируемая задолженность:

нормативное определение (п. 2 ст. 269 НК РФ) /продолжение/

Слайд 4Контролируемая задолженность

и правила «тонкой капитализации»

(1) Предельная величина процентных расходов по

Контролируемая задолженность

и правила «тонкой капитализации»

(1) Предельная величина процентных расходов по

Слайд 5Правила «тонкой капитализации»

Причины появления и цели применения.

Факторы выбора займа как способа

Правила «тонкой капитализации»

Причины появления и цели применения.

Факторы выбора займа как способа

Слайд 6Правила «тонкой капитализации»

Проблемные вопросы

Соотношение правил «тонкой капитализации» и доктрины необоснованной налоговой выгоды:

Правила «тонкой капитализации»

Проблемные вопросы

Соотношение правил «тонкой капитализации» и доктрины необоснованной налоговой выгоды:

Слайд 7Правила «тонкой капитализации». Проблемные вопросы. Применение Комментариев Модельной Конвенции ОЭСР

Аргументы в пользу

Правила «тонкой капитализации». Проблемные вопросы. Применение Комментариев Модельной Конвенции ОЭСР

Аргументы в пользу

Слайд 8Правила «тонкой капитализации» и условия международных соглашений об избежании двойного налогообложения. Понятия

Правила «тонкой капитализации» и условия международных соглашений об избежании двойного налогообложения. Понятия

Слайд 9Правила «тонкой капитализации» и условия международных соглашений об избежании двойного налогообложения. Недискриминация

Правила «тонкой капитализации» и условия международных соглашений об избежании двойного налогообложения. Недискриминация

Слайд 10Контролируемая задолженность, правила «тонкой капитализации», способы разрешения проблемных вопросов

(1) Внесение в

Контролируемая задолженность, правила «тонкой капитализации», способы разрешения проблемных вопросов

(1) Внесение в

Слайд 11?

?

?

ВОПРОСЫ

?

?

?

ВОПРОСЫ

Сера

Сера 20171210_pervye_evropeytsy_na_krayu_azii

20171210_pervye_evropeytsy_na_krayu_azii ГРИПП и другие острые респираторные заболевания- ОРЗ

ГРИПП и другие острые респираторные заболевания- ОРЗ Интеграция Бренда в фестиваль Petshop

Интеграция Бренда в фестиваль Petshop Комплексная оптимизация городского транспорта с использованием искусственных нейронных сетей

Комплексная оптимизация городского транспорта с использованием искусственных нейронных сетей День Конституции России

День Конституции России Рекурсивные алгоритмы ЕГЭ-2017 по информатике Задание 11

Рекурсивные алгоритмы ЕГЭ-2017 по информатике Задание 11  "Одурманенные травкой"

"Одурманенные травкой" CIT CTF

CIT CTF 20171012_kak_nauchit_shkolnikov_samostoyatelno_rabotat_s_tekstom_uchebnika

20171012_kak_nauchit_shkolnikov_samostoyatelno_rabotat_s_tekstom_uchebnika Организация медицинского освидетельствования граждан при постановке их на воинский учет

Организация медицинского освидетельствования граждан при постановке их на воинский учет Пауль Клее. Ангел истории

Пауль Клее. Ангел истории Презентация на тему Полисахариды

Презентация на тему Полисахариды Творческий - исследовательский проект по технологии Итальянская Кухня. Пицца

Творческий - исследовательский проект по технологии Итальянская Кухня. Пицца Обзор жизни и творчества А.И. Солженицына

Обзор жизни и творчества А.И. Солженицына Язык поисковых запросов

Язык поисковых запросов Раскраска от студии. Чем пахнут ремесла?

Раскраска от студии. Чем пахнут ремесла? Зачем у флейты дырочки?

Зачем у флейты дырочки? Энергоэффективная экономика начинается с точных измерений

Энергоэффективная экономика начинается с точных измерений Обособленные определения и обстоятельства

Обособленные определения и обстоятельства Д-р. Петра ОпитцРазвитие малой и вознобновляемой энергетики: презентация немецких технологий и возможности кооперации Москва, 23.

Д-р. Петра ОпитцРазвитие малой и вознобновляемой энергетики: презентация немецких технологий и возможности кооперации Москва, 23. ЛУЧШЕ БОРОТЬСЯ С БОГОМ ЛИЦОМ К ЛИЦУ, ЧЕМ ДРУЖИТЬ НА РАССТОЯНИИ Бытие 32:22-31.

ЛУЧШЕ БОРОТЬСЯ С БОГОМ ЛИЦОМ К ЛИЦУ, ЧЕМ ДРУЖИТЬ НА РАССТОЯНИИ Бытие 32:22-31. Разный пол - разные мысли.

Разный пол - разные мысли. п.Советский 2007

п.Советский 2007 Студия маникюра и педикюра Малышка

Студия маникюра и педикюра Малышка Важность преаналитического этапа для лабораторных исследованийЗаведующая клинико-диагностической лаборатории, к.б.н. Сон В.Н.

Важность преаналитического этапа для лабораторных исследованийЗаведующая клинико-диагностической лаборатории, к.б.н. Сон В.Н. Презентация на тему Рельеф России

Презентация на тему Рельеф России  Презентация на тему Викторина по чтению В гостях у сказки

Презентация на тему Викторина по чтению В гостях у сказки