- Международный опыт реформы организации управления общественными финансами

Содержание

- 2. Одним из важнейших принципов эффективного управления общественными финансами является системный подход в организации управления.

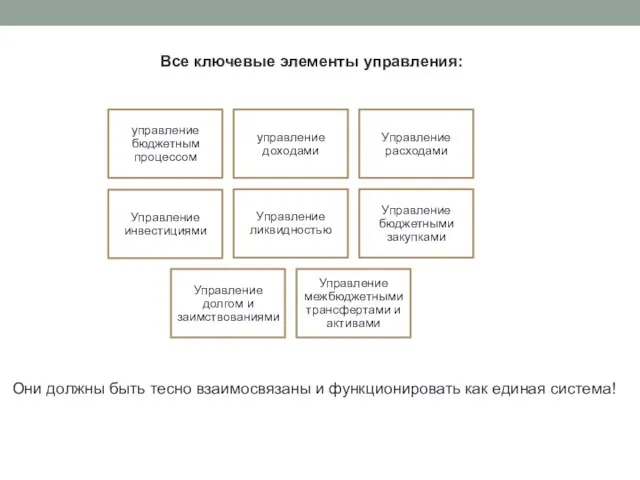

- 3. Все ключевые элементы управления: Они должны быть тесно взаимосвязаны и функционировать как единая система!

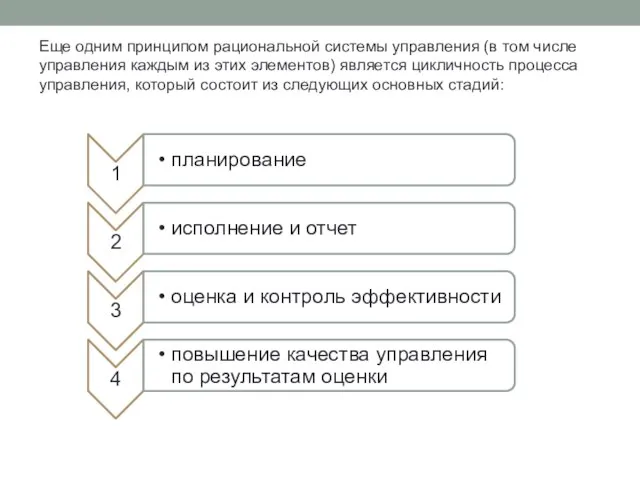

- 4. Еще одним принципом рациональной системы управления (в том числе управления каждым из этих элементов) является цикличность

- 5. На стадии оценки и контроля эффективности должны приниматься решения относительно выполнения качества управления, которые затем учитываются

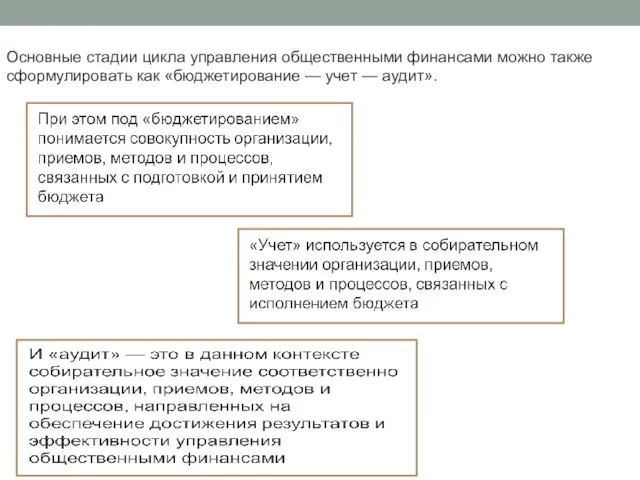

- 6. Основные стадии цикла управления общественными финансами можно также сформулировать как «бюджетирование — учет — аудит».

- 7. В настоящее время вместо регулярного в прошлом декларирования проведения разумной и сдержанной бюджетной политики, органы власти

- 8. Ограничения устанавливаются как на национальном, так и международном уровне. Так, Маастрихтский договор о создании Европейского Союза

- 9. Во Франции модернизация управления государственным сектором последовательно проводится разных правительствами с 1984 г. Больше чем в

- 10. Местные органы власти осуществляют региональные и местные программы на средства, предоставляемые им центральной администрацией, и ответственны

- 11. В новых условиях фундаментально изменяется роль министерства финансов, деятельность которого сдвигается от контролирующих функций к стратегическому

- 12. Общим выводом из опыта ведущих стран по реформированию организации управления можно считать то, что не следует

- 13. Список литературы 1. Демидова. Реформы общественного сектора на Западе. Мировая экономика и международные отношения. М., 2011.

- 15. Скачать презентацию

Слайд 2 Одним из важнейших принципов эффективного управления общественными финансами является системный подход

Одним из важнейших принципов эффективного управления общественными финансами является системный подход

Слайд 3Все ключевые элементы управления:

Они должны быть тесно взаимосвязаны и функционировать как единая

Все ключевые элементы управления:

Они должны быть тесно взаимосвязаны и функционировать как единая

Слайд 4Еще одним принципом рациональной системы управления (в том числе управления каждым из

Еще одним принципом рациональной системы управления (в том числе управления каждым из

Слайд 5 На стадии оценки и контроля эффективности должны приниматься решения относительно выполнения

На стадии оценки и контроля эффективности должны приниматься решения относительно выполнения

Слайд 6Основные стадии цикла управления общественными финансами можно также сформулировать как «бюджетирование —

Основные стадии цикла управления общественными финансами можно также сформулировать как «бюджетирование —

Слайд 7В настоящее время вместо регулярного в прошлом декларирования проведения разумной и сдержанной

В настоящее время вместо регулярного в прошлом декларирования проведения разумной и сдержанной

Слайд 8Ограничения устанавливаются как на национальном, так и международном уровне. Так, Маастрихтский договор

Ограничения устанавливаются как на национальном, так и международном уровне. Так, Маастрихтский договор

Слайд 9Во Франции модернизация управления государственным сектором последовательно проводится разных правительствами с 1984

Во Франции модернизация управления государственным сектором последовательно проводится разных правительствами с 1984

Слайд 10Местные органы власти осуществляют региональные и местные программы на средства, предоставляемые им

Местные органы власти осуществляют региональные и местные программы на средства, предоставляемые им

Слайд 11В новых условиях фундаментально изменяется роль министерства финансов, деятельность которого сдвигается от

В новых условиях фундаментально изменяется роль министерства финансов, деятельность которого сдвигается от

Слайд 12Общим выводом из опыта ведущих стран по реформированию организации управления можно считать

Общим выводом из опыта ведущих стран по реформированию организации управления можно считать

Слайд 13Список литературы

1. Демидова. Реформы общественного сектора на Западе. Мировая экономика и

Список литературы

1. Демидова. Реформы общественного сектора на Западе. Мировая экономика и

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18

Лот 12, г. Хабаровск, ул. Сысоева, 21, кв. 18 Космический маятник

Космический маятник Исключение участника из корпорации по праву Англии

Исключение участника из корпорации по праву Англии Файловая система

Файловая система Образ Катерины

Образ Катерины Оценка рисков и угроз экономической безопасности в деятельности организации

Оценка рисков и угроз экономической безопасности в деятельности организации Презентация на тему Обеспечение пожарной безопасности на предприятии

Презентация на тему Обеспечение пожарной безопасности на предприятии Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать

Эпиграфические памятники иудеев Крыма: как перестать беспокоиться и начать читать Презентация на тему Арабский мир

Презентация на тему Арабский мир  Определение антропогенных нарушений почвы

Определение антропогенных нарушений почвы Презентация на тему Агрессия в школе

Презентация на тему Агрессия в школе  САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ

САНАТОРНО-КУРОРТНОЕ ЛЕЧЕНИЕ  ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя

ИТС ПРОФ - профессиональная информационная система для бухгалтераи руководителя Итоговый тест по математике для 1 класса

Итоговый тест по математике для 1 класса Невідомий фотограф XX століття. Вівієн Майер

Невідомий фотограф XX століття. Вівієн Майер Элективный курс по алгебре по теме:

Элективный курс по алгебре по теме: Культура Западной и Центральной Европы

Культура Западной и Центральной Европы О ходе создания особых экономических зон Российской Федерации

О ходе создания особых экономических зон Российской Федерации Оценка качества образовательной деятельности

Оценка качества образовательной деятельности Презентация на тему Как подготовить и защитить учебный проект

Презентация на тему Как подготовить и защитить учебный проект Откуда берутся снег и лёд

Откуда берутся снег и лёд Политическое поведение

Политическое поведение Добро пожаловать на урок алгебры и начала анализа в 1О классе

Добро пожаловать на урок алгебры и начала анализа в 1О классе Биофизика внешнего дыхания и его протезирования

Биофизика внешнего дыхания и его протезирования Основы графики

Основы графики Каркас унифицированный безригельный КУБ 2,5

Каркас унифицированный безригельный КУБ 2,5 Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя

Как Верховный суд изменил подход к увольнениям сотрудников по инициативе работодателя Проект “Телемост” Россия и США

Проект “Телемост” Россия и США