АСПЕКТЫ УСТАНОВЛЕНИЯ ВЗАИМОЗАВИСИМОСТИ: ОПРЕДЕЛЕНИЕ ДОЛИ УЧАСТИЯ В ОРГАНИЗАЦИИ1. Положения раздела V.1 Налогового кодекса РФ о до

- АСПЕКТЫ УСТАНОВЛЕНИЯ ВЗАИМОЗАВИСИМОСТИ: ОПРЕДЕЛЕНИЕ ДОЛИ УЧАСТИЯ В ОРГАНИЗАЦИИ1. Положения раздела V.1 Налогового кодекса РФ о до

Содержание

- 2. Статья 105.1 НК РФ «Взаимозависимые лица» 2. С учетом пункта 1 настоящей статьи в целях настоящего

- 3. Статья 105.2 НК РФ «Порядок определения доли участия одной организации в другой организации или физического лица

- 4. Статья 105.2 НК РФ «Порядок определения доли участия одной организации в другой организации или физического лица

- 5. Правильная интерпретация п.3 ч.3 ст. 105.2 НК РФ Суммируются результаты оценки косвенного участия для каждой последовательности

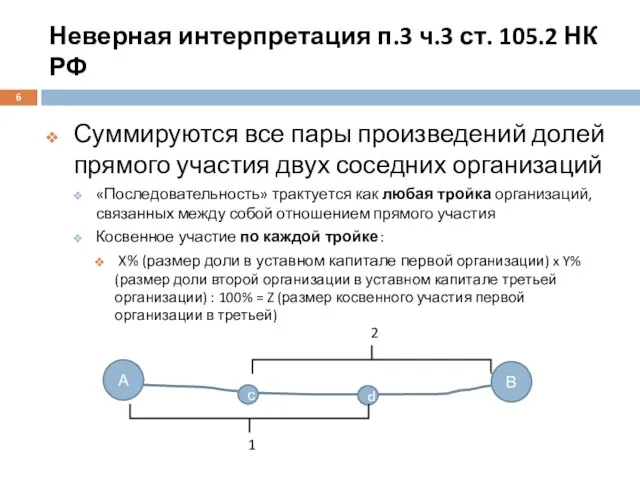

- 6. Неверная интерпретация п.3 ч.3 ст. 105.2 НК РФ Суммируются все пары произведений долей прямого участия двух

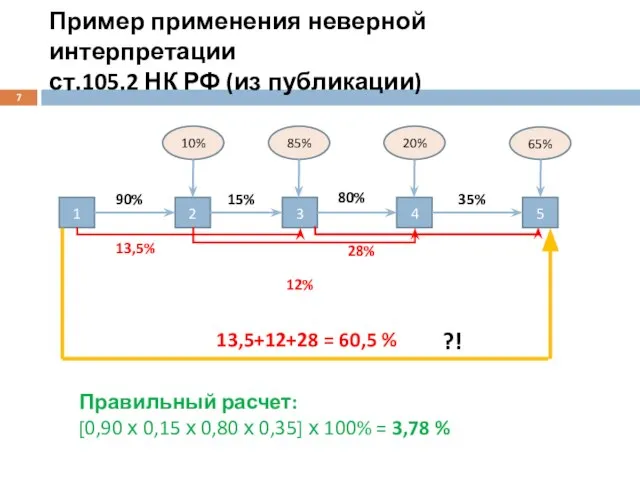

- 7. Пример применения неверной интерпретации ст.105.2 НК РФ (из публикации) Правильный расчет: [0,90 х 0,15 х 0,80

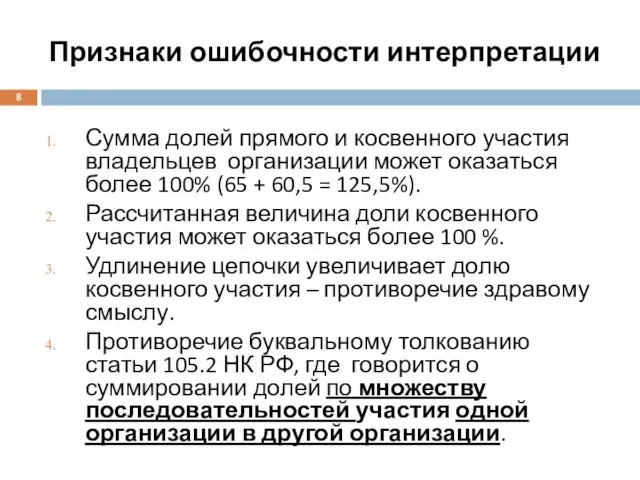

- 8. Признаки ошибочности интерпретации Сумма долей прямого и косвенного участия владельцев организации может оказаться более 100% (65

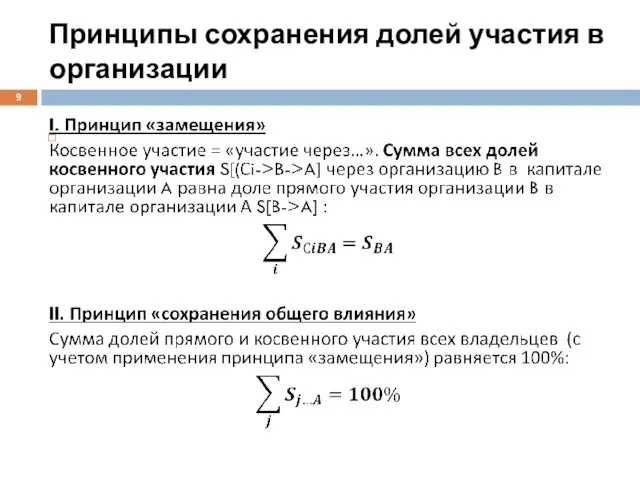

- 9. Принципы сохранения долей участия в организации

- 10. Ситуации, требующие уточнения метода расчета доли участия в организации Собственные акции (доли), принадлежащие организации Наличие «петель»

- 11. Собственные акции (доли), принадлежащие организации Федеральный закон «Об акционерных обществах»: Статья 72. Приобретение обществом размещенных акций

- 12. Порядок расчета с учетом собственных акций (долей), принадлежащих организации

- 13. «Петли» владения (пример 1) Структура торонтской ветви семейной бизнес-группы Канады (Hees-Edper Group). В целом Группа состоит

- 14. Фрагмент сети перекрестного владения акциями в Германии (пример 2)

- 15. Проблема учета «петель» владения 2 альтернативных подхода к разрешению ситуации: «Петли» не учитываются при расчете косвенного

- 16. Обоснование выбора подхода к учету «петель» владения в расчете Основания выбора подхода 2 (распределение доли «участия

- 17. Пример расчета долей с учетом «петли» владения А C B 2 1 3 30% 80% 20%

- 18. Применение расширительного метода для КГН Статья 25.2 НК РФ «Условия создания консолидированной группы налогоплательщиков» «2. Консолидированная

- 19. Неясные вопросы применения метода определения косвенного участия Привилегированные акции (в случае просрочки выплаты дивидендов). Акционерные соглашения.

- 20. Участие владельцев привилегированных акций в управлении обществом Акционеры - владельцы привилегированных акций имеют право участвовать в

- 22. Скачать презентацию

Слайд 3Статья 105.2 НК РФ «Порядок определения доли участия одной организации в другой

Статья 105.2 НК РФ «Порядок определения доли участия одной организации в другой

Слайд 4Статья 105.2 НК РФ «Порядок определения доли участия одной организации в другой

Статья 105.2 НК РФ «Порядок определения доли участия одной организации в другой

Слайд 5Правильная интерпретация п.3 ч.3 ст. 105.2 НК РФ

Суммируются результаты оценки косвенного участия

Правильная интерпретация п.3 ч.3 ст. 105.2 НК РФ

Суммируются результаты оценки косвенного участия

Слайд 6Неверная интерпретация п.3 ч.3 ст. 105.2 НК РФ

Суммируются все пары произведений долей

Неверная интерпретация п.3 ч.3 ст. 105.2 НК РФ

Суммируются все пары произведений долей

Слайд 7Пример применения неверной интерпретации

ст.105.2 НК РФ (из публикации)

Правильный расчет:

[0,90 х 0,15

Пример применения неверной интерпретации

ст.105.2 НК РФ (из публикации)

Правильный расчет:

[0,90 х 0,15

Слайд 8Признаки ошибочности интерпретации

Сумма долей прямого и косвенного участия владельцев организации может оказаться

Признаки ошибочности интерпретации

Сумма долей прямого и косвенного участия владельцев организации может оказаться

Слайд 9Принципы сохранения долей участия в организации

Принципы сохранения долей участия в организации

Слайд 10Ситуации, требующие уточнения метода расчета доли участия в организации

Собственные акции (доли), принадлежащие

Ситуации, требующие уточнения метода расчета доли участия в организации

Собственные акции (доли), принадлежащие

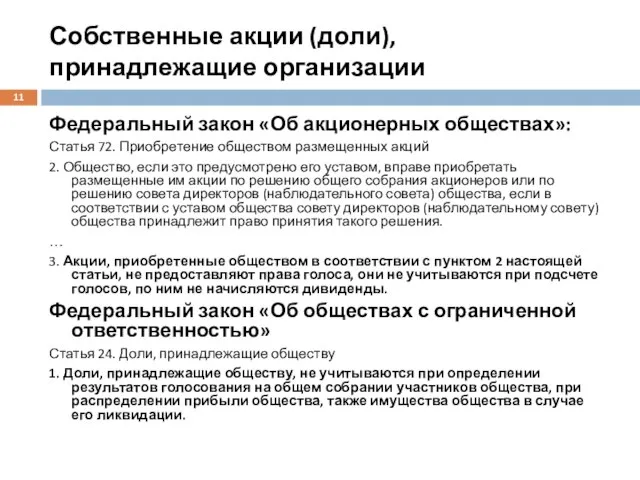

Слайд 11Собственные акции (доли), принадлежащие организации

Федеральный закон «Об акционерных обществах»:

Статья 72. Приобретение обществом

Собственные акции (доли), принадлежащие организации

Федеральный закон «Об акционерных обществах»:

Статья 72. Приобретение обществом

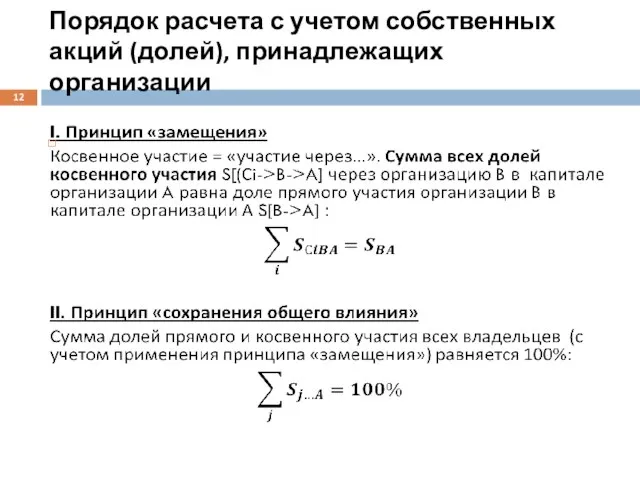

Слайд 12Порядок расчета с учетом собственных акций (долей), принадлежащих организации

Порядок расчета с учетом собственных акций (долей), принадлежащих организации

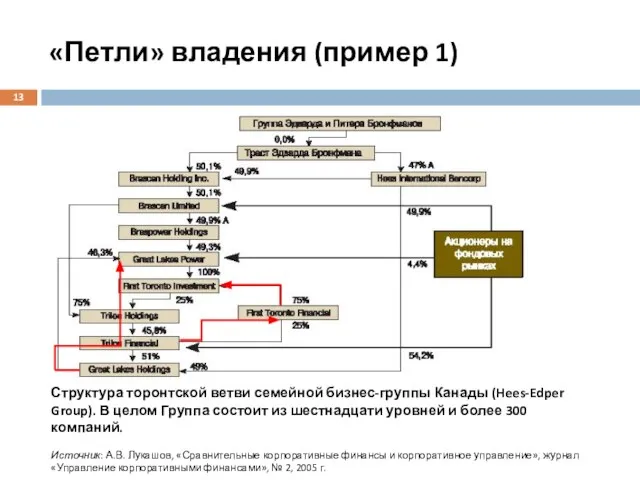

Слайд 13«Петли» владения (пример 1)

Структура торонтской ветви семейной бизнес-группы Канады (Hees-Edper Group). В

«Петли» владения (пример 1)

Структура торонтской ветви семейной бизнес-группы Канады (Hees-Edper Group). В

Слайд 14Фрагмент сети перекрестного владения акциями в Германии (пример 2)

Фрагмент сети перекрестного владения акциями в Германии (пример 2)

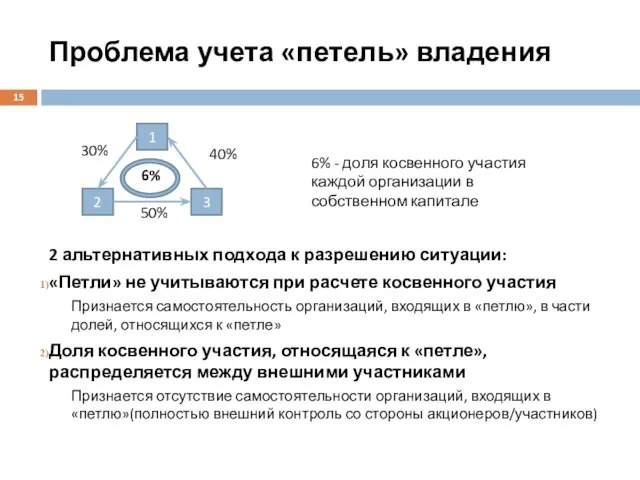

Слайд 15Проблема учета «петель» владения

2 альтернативных подхода к разрешению ситуации:

«Петли» не учитываются при

Проблема учета «петель» владения

2 альтернативных подхода к разрешению ситуации:

«Петли» не учитываются при

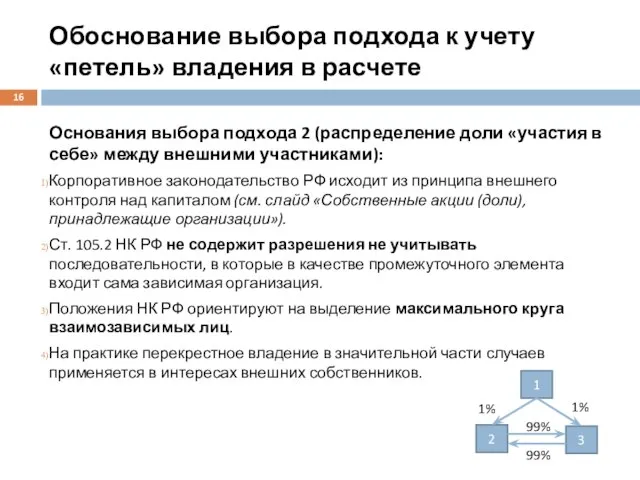

Слайд 16Обоснование выбора подхода к учету «петель» владения в расчете

Основания выбора подхода 2

Обоснование выбора подхода к учету «петель» владения в расчете

Основания выбора подхода 2

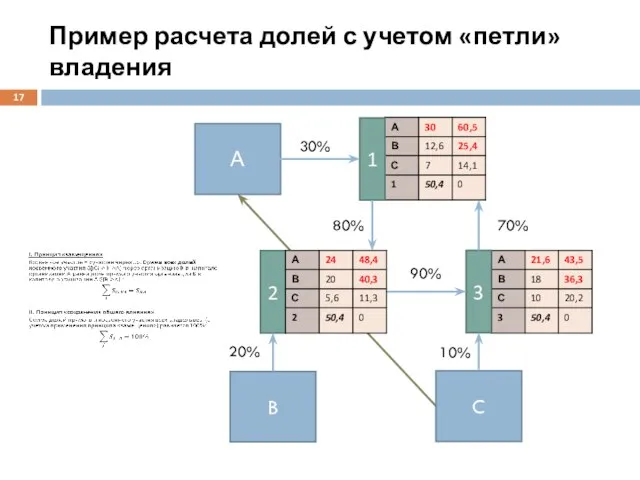

Слайд 17Пример расчета долей с учетом «петли» владения

А

C

B

2

1

3

30%

80%

20%

10%

90%

70%

Пример расчета долей с учетом «петли» владения

А

C

B

2

1

3

30%

80%

20%

10%

90%

70%

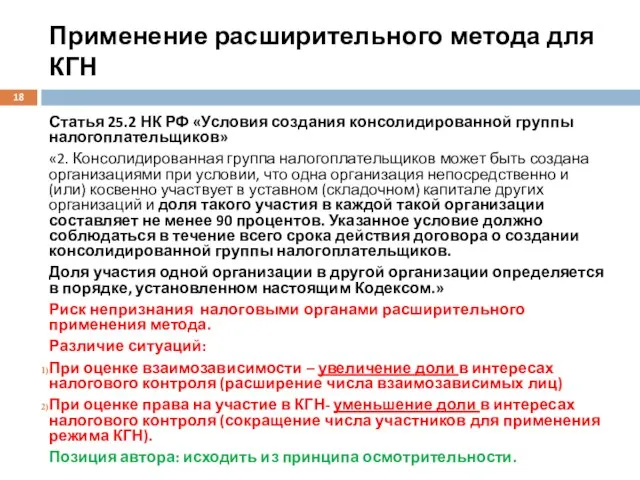

Слайд 18Применение расширительного метода для КГН

Статья 25.2 НК РФ «Условия создания консолидированной группы

Применение расширительного метода для КГН

Статья 25.2 НК РФ «Условия создания консолидированной группы

Слайд 19Неясные вопросы применения метода определения косвенного участия

Привилегированные акции (в случае просрочки выплаты

Неясные вопросы применения метода определения косвенного участия

Привилегированные акции (в случае просрочки выплаты

Слайд 20Участие владельцев привилегированных акций в управлении обществом

Акционеры - владельцы привилегированных акций

Участие владельцев привилегированных акций в управлении обществом

Акционеры - владельцы привилегированных акций

первая мировая

первая мировая Характеристика производственного здания Чайковского завода газовой аппаратуры ОАО «Газмаш»

Характеристика производственного здания Чайковского завода газовой аппаратуры ОАО «Газмаш» Президентский Клуб 2012-2013

Президентский Клуб 2012-2013 Положительные и отрицательные стороны традиционного и дистанционного обучения в высшей школе

Положительные и отрицательные стороны традиционного и дистанционного обучения в высшей школе Южная Америка

Южная Америка ИТ-полигон. Робо-класс. Планировочное решение

ИТ-полигон. Робо-класс. Планировочное решение Краткий обзор работы над заполнением Матрицы национального финансирования для Специальной СессииГенеральной Ассамблеи ООН (ССГ

Краткий обзор работы над заполнением Матрицы национального финансирования для Специальной СессииГенеральной Ассамблеи ООН (ССГ Презентация на тему ГОРОД КОРКИНО

Презентация на тему ГОРОД КОРКИНО  Колледж МЧС ИНФОЛАЙН. Сертификат Комплексная безопасность

Колледж МЧС ИНФОЛАЙН. Сертификат Комплексная безопасность Массовая культура

Массовая культура Учет исторических и иных местных традиций при прохождении муниципальной службы

Учет исторических и иных местных традиций при прохождении муниципальной службы Химические свойства солей

Химические свойства солей Тема урока:

Тема урока: Головные уборы

Головные уборы Найди первоцветы

Найди первоцветы Презентация к уроку «Класс земноводные. Особенности строения и жизнедеятельности как примитивных сухопутных животных»

Презентация к уроку «Класс земноводные. Особенности строения и жизнедеятельности как примитивных сухопутных животных» Если хочешь быть здоров 2 класс

Если хочешь быть здоров 2 класс Рисуем вилкой Петушок

Рисуем вилкой Петушок Москва. Холодильный пер. 1 http://radio.informexpress.ru (495) 956-7862

Москва. Холодильный пер. 1 http://radio.informexpress.ru (495) 956-7862 Международный аэропорт Волгоград

Международный аэропорт Волгоград гимнастика для глаз

гимнастика для глаз Использование BIM-технологий

Использование BIM-технологий Планирование развёртывания ПМТ. Порядок выполнения курсовой работы

Планирование развёртывания ПМТ. Порядок выполнения курсовой работы Предварительный контроль кредитных операций

Предварительный контроль кредитных операций Обращение и знаки препинания при нём

Обращение и знаки препинания при нём Профессиональные ансамбли народного танца

Профессиональные ансамбли народного танца С 1977…мы производим сборные сооружения для всего мира.

С 1977…мы производим сборные сооружения для всего мира. Как два года делать проект с заказчиком, который не хочет с тобой разговаривать. 4 канала коммуникации

Как два года делать проект с заказчиком, который не хочет с тобой разговаривать. 4 канала коммуникации