- Международный стандарт финансовой отчетности Аренда

Содержание

- 2. ЦЕЛЬ Настоящий стандарт устанавливает принципы признания, оценки, представления и раскрытия информации об аренде. Целью стандарта является

- 3. СФЕРА ПРИМЕНЕНИЯ Организация должна применять настоящий стандарт в отношении всех договоров аренды, включая договоры аренды активов

- 4. ОСВОБОЖДЕНИЯ ОТ ПРИЗНАНИЯ (a) краткосрочная аренда; (b) аренда, в которой базовый актив имеет низкую стоимость

- 5. Организация должна определять срок аренды как не подлежащий досрочному прекращению период аренды вместе с: (a) периодами,

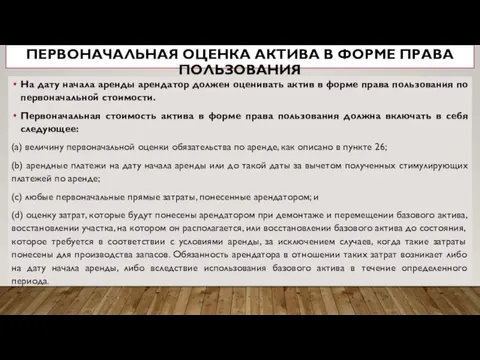

- 6. ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА АКТИВА В ФОРМЕ ПРАВА ПОЛЬЗОВАНИЯ На дату начала аренды арендатор должен оценивать актив в

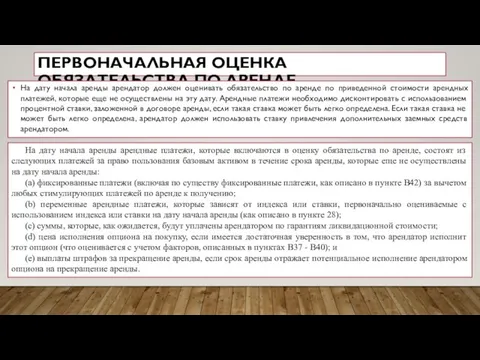

- 7. ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ На дату начала аренды арендатор должен оценивать обязательство по аренде по

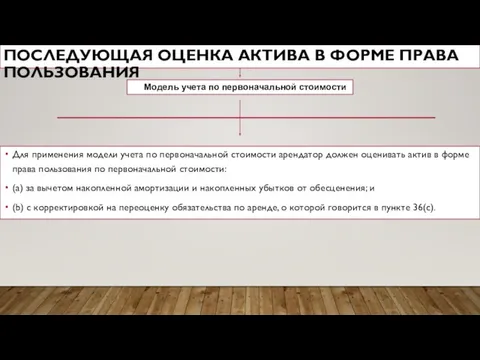

- 8. ПОСЛЕДУЮЩАЯ ОЦЕНКА АКТИВА В ФОРМЕ ПРАВА ПОЛЬЗОВАНИЯ Для применения модели учета по первоначальной стоимости арендатор должен

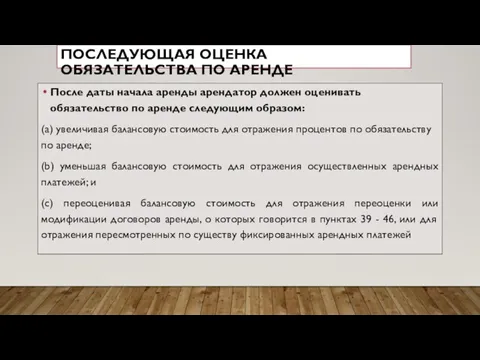

- 9. ПОСЛЕДУЮЩАЯ ОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ После даты начала аренды арендатор должен оценивать обязательство по аренде следующим

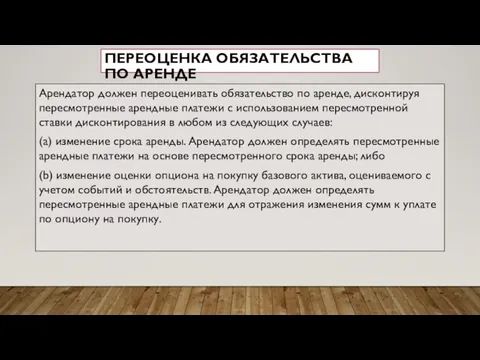

- 10. ПЕРЕОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ Арендатор должен переоценивать обязательство по аренде, дисконтируя пересмотренные арендные платежи с использованием

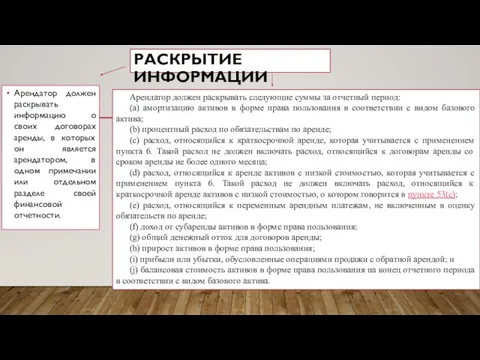

- 11. РАСКРЫТИЕ ИНФОРМАЦИИ Арендатор должен раскрывать информацию о своих договорах аренды, в которых он является арендатором, в

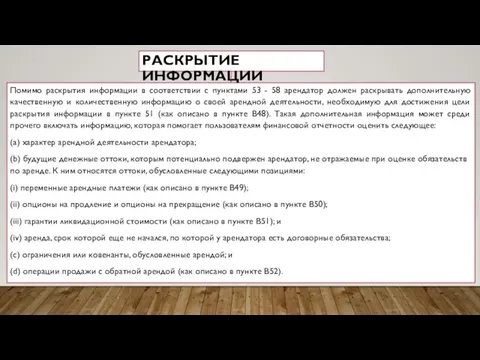

- 12. Помимо раскрытия информации в соответствии с пунктами 53 - 58 арендатор должен раскрывать дополнительную качественную и

- 14. Скачать презентацию

Слайд 2ЦЕЛЬ

Настоящий стандарт устанавливает принципы признания, оценки, представления и раскрытия информации об аренде.

ЦЕЛЬ

Настоящий стандарт устанавливает принципы признания, оценки, представления и раскрытия информации об аренде.

Слайд 3СФЕРА ПРИМЕНЕНИЯ

Организация должна применять настоящий стандарт в отношении всех договоров аренды, включая

СФЕРА ПРИМЕНЕНИЯ

Организация должна применять настоящий стандарт в отношении всех договоров аренды, включая

Слайд 4ОСВОБОЖДЕНИЯ ОТ ПРИЗНАНИЯ

(a) краткосрочная аренда;

(b) аренда, в которой базовый актив имеет низкую

ОСВОБОЖДЕНИЯ ОТ ПРИЗНАНИЯ

(a) краткосрочная аренда;

(b) аренда, в которой базовый актив имеет низкую

Слайд 5Организация должна определять срок аренды как не подлежащий досрочному прекращению период аренды

Организация должна определять срок аренды как не подлежащий досрочному прекращению период аренды

Слайд 6ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА АКТИВА В ФОРМЕ ПРАВА ПОЛЬЗОВАНИЯ

На дату начала аренды арендатор должен

ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА АКТИВА В ФОРМЕ ПРАВА ПОЛЬЗОВАНИЯ

На дату начала аренды арендатор должен

Слайд 7ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ

На дату начала аренды арендатор должен оценивать обязательство

ПЕРВОНАЧАЛЬНАЯ ОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ

На дату начала аренды арендатор должен оценивать обязательство

Слайд 8ПОСЛЕДУЮЩАЯ ОЦЕНКА АКТИВА В ФОРМЕ ПРАВА ПОЛЬЗОВАНИЯ

Для применения модели учета по первоначальной

ПОСЛЕДУЮЩАЯ ОЦЕНКА АКТИВА В ФОРМЕ ПРАВА ПОЛЬЗОВАНИЯ

Для применения модели учета по первоначальной

Слайд 9ПОСЛЕДУЮЩАЯ ОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ

После даты начала аренды арендатор должен оценивать обязательство

ПОСЛЕДУЮЩАЯ ОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ

После даты начала аренды арендатор должен оценивать обязательство

Слайд 10ПЕРЕОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ

Арендатор должен переоценивать обязательство по аренде, дисконтируя пересмотренные арендные

ПЕРЕОЦЕНКА ОБЯЗАТЕЛЬСТВА ПО АРЕНДЕ

Арендатор должен переоценивать обязательство по аренде, дисконтируя пересмотренные арендные

Слайд 11РАСКРЫТИЕ ИНФОРМАЦИИ

Арендатор должен раскрывать информацию о своих договорах аренды, в которых он

РАСКРЫТИЕ ИНФОРМАЦИИ

Арендатор должен раскрывать информацию о своих договорах аренды, в которых он

Слайд 12Помимо раскрытия информации в соответствии с пунктами 53 - 58 арендатор должен

Помимо раскрытия информации в соответствии с пунктами 53 - 58 арендатор должен

Правовое обеспечение деятельности государственных таможенных органов

Правовое обеспечение деятельности государственных таможенных органов Технологический процесс работы пассажирской технической станции Пятилетка

Технологический процесс работы пассажирской технической станции Пятилетка Тема: «Формирование эмоционально-ценностного отношения к миру у учащихся через экологический модуль на уроках химии»

Тема: «Формирование эмоционально-ценностного отношения к миру у учащихся через экологический модуль на уроках химии» Evolution3 система «открытого типа» с неограниченной возможностью наращивания функций. Сетевая архитектура построения комплекса спос

Evolution3 система «открытого типа» с неограниченной возможностью наращивания функций. Сетевая архитектура построения комплекса спос Астраханский Кремль

Астраханский Кремль О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах

О принципах формирования «Национальной комплексной программы профилактики суицидального поведения несовершеннолетних в Казах Презентация на тему Бесполое и половое размножение организмов

Презентация на тему Бесполое и половое размножение организмов  Составление сетчатых орнаментов на основе законов симметрии

Составление сетчатых орнаментов на основе законов симметрии Презентация на тему Равнины суши

Презентация на тему Равнины суши Откуда берутся снег и лед?«Окружающий мир» 1 класс

Откуда берутся снег и лед?«Окружающий мир» 1 класс Система экспресс-обработки НТМИ

Система экспресс-обработки НТМИ О правилах приема в ОУ

О правилах приема в ОУ Если б Гарри Поттером был я…

Если б Гарри Поттером был я… Отрасли права

Отрасли права Мотивация. Виды мотивации

Мотивация. Виды мотивации Что такое система?

Что такое система? Презентация на тему Мера ответственности родителей за воспитание детей

Презентация на тему Мера ответственности родителей за воспитание детей Проблемные мотивации на уроках русского языка и литературы и пути их решения

Проблемные мотивации на уроках русского языка и литературы и пути их решения Глаза - один из ценнейших органов чувств человека. Благодаря глазам мы получаем почти всю информацию об окружающем мире.

Глаза - один из ценнейших органов чувств человека. Благодаря глазам мы получаем почти всю информацию об окружающем мире. 7.1В Влияние деятельности человека на окружающую среду_презентация

7.1В Влияние деятельности человека на окружающую среду_презентация Регенерация

Регенерация Уральские горы (4 класс)

Уральские горы (4 класс) Занятие по обществознанию на тему: «Политические партии» Для студентов 1 курса СПО

Занятие по обществознанию на тему: «Политические партии» Для студентов 1 курса СПО Москва-река

Москва-река Украинский национальный костюм

Украинский национальный костюм Презентация%20по%20теме%20правописание%20приставок%20и%20предлогов

Презентация%20по%20теме%20правописание%20приставок%20и%20предлогов Олимпийские символы

Олимпийские символы Структура и содержание уголовно-исполнительного законодательства РФ

Структура и содержание уголовно-исполнительного законодательства РФ