Международный стандарт сопутствующих услуг 4400. Задания по выполнению согласованных процедур в отношении финансовой информации

- Международный стандарт сопутствующих услуг 4400. Задания по выполнению согласованных процедур в отношении финансовой информации

Содержание

- 2. Целью настоящего Международного стандарта сопутствующих услуг (МССУ) является установление стандартов и предоставление указаний относительно профессиональных обязанностей

- 3. Этическими принципами, регулирующими профессиональные обязанности аудитора в связи с данным типом заданий, являются: честность; объективность; профессиональная

- 4. Независимость не является обязательным требованием для заданий по выполнению согласованных процедур. Однако условия или цели задания

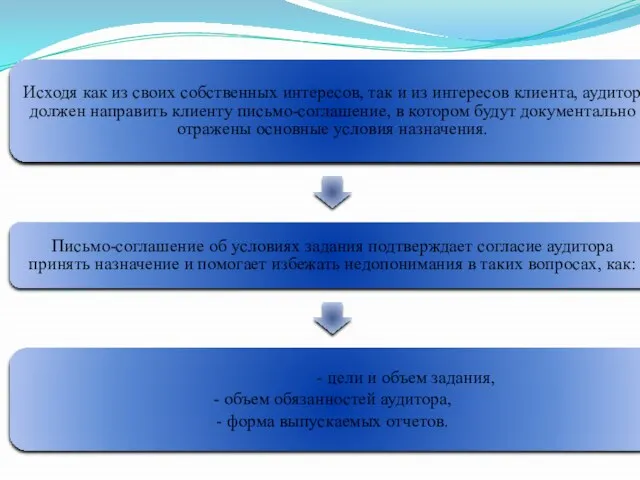

- 6. Исходя как из своих собственных интересов, так и из интересов клиента, аудитор должен направить клиенту письмо-соглашение,

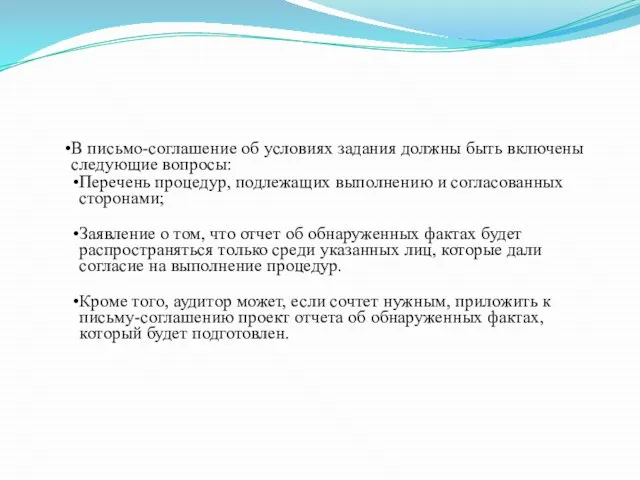

- 7. В письмо-соглашение об условиях задания должны быть включены следующие вопросы: Перечень процедур, подлежащих выполнению и согласованных

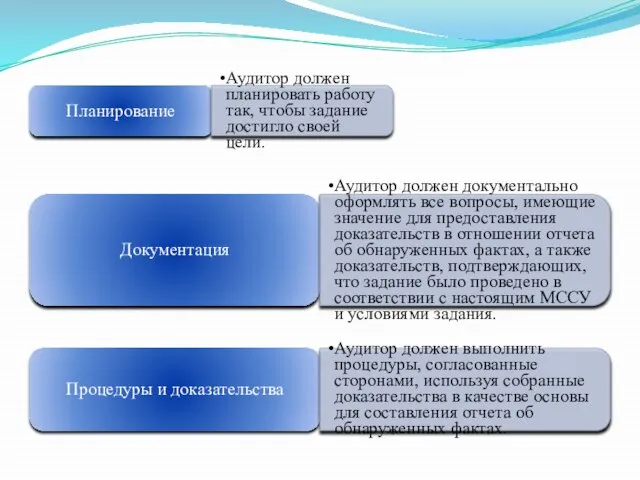

- 8. Планирование Аудитор должен планировать работу так, чтобы задание достигло своей цели. Документация Аудитор должен документально оформлять

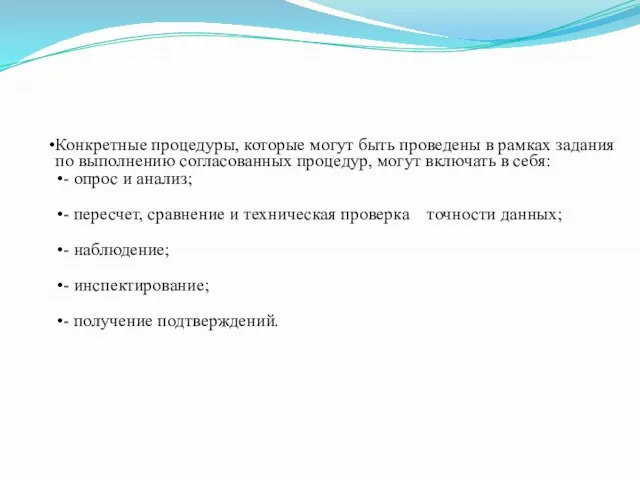

- 9. Конкретные процедуры, которые могут быть проведены в рамках задания по выполнению согласованных процедур, могут включать в

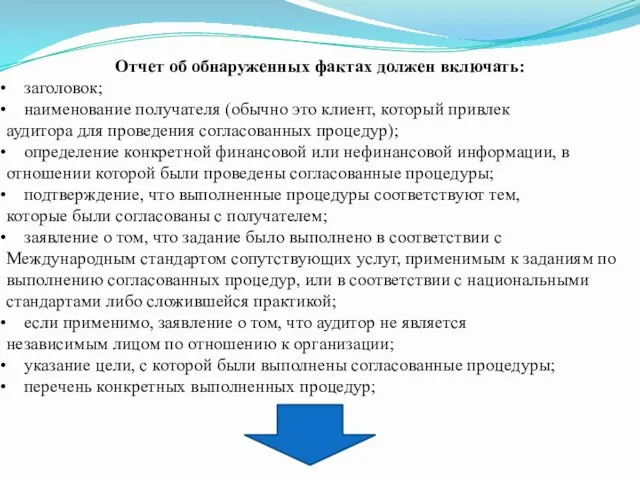

- 10. Отчет об обнаруженных фактах должен включать: заголовок; наименование получателя (обычно это клиент, который привлек аудитора для

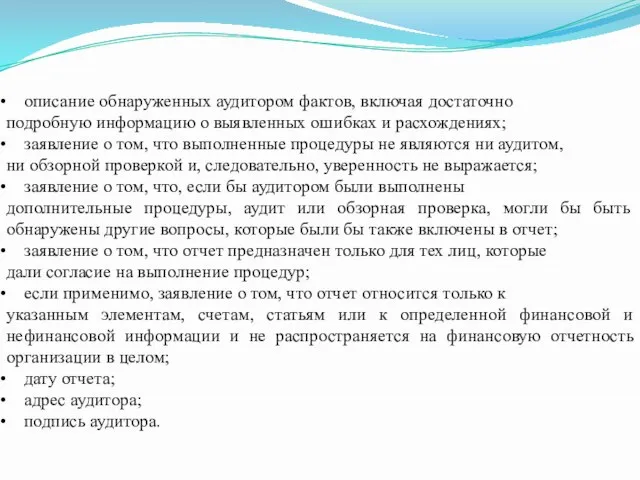

- 11. описание обнаруженных аудитором фактов, включая достаточно подробную информацию о выявленных ошибках и расхождениях; заявление о том,

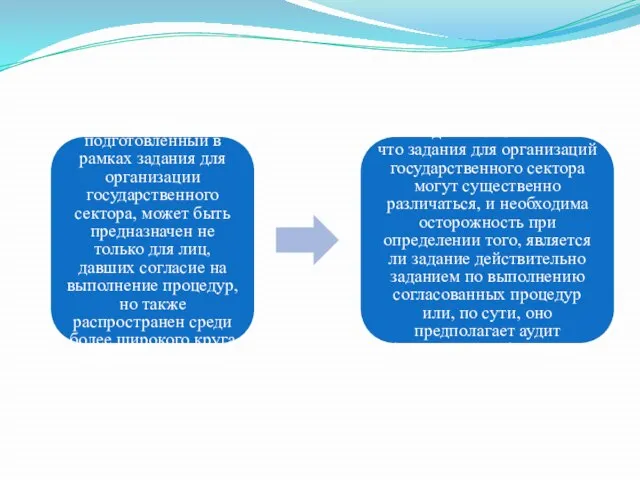

- 12. Отчет, подготовленный в рамках задания для организации государственного сектора, может быть предназначен не только для лиц,

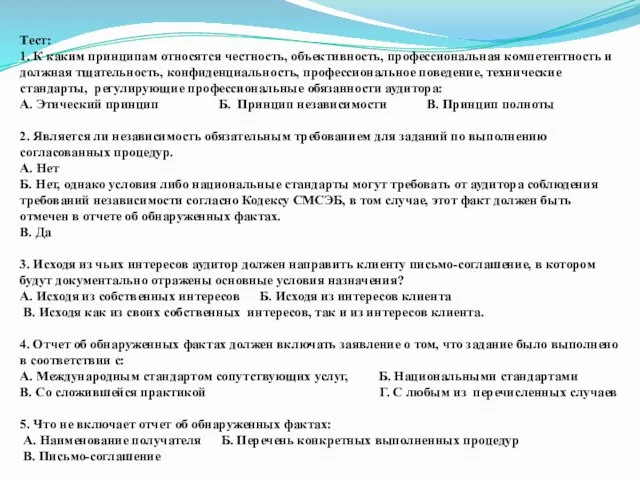

- 13. Тест: 1. К каким принципам относятся честность, объективность, профессиональная компетентность и должная тщательность, конфиденциальность, профессиональное поведение,

- 15. Скачать презентацию

Слайд 2Целью настоящего Международного стандарта сопутствующих услуг (МССУ) является установление стандартов и предоставление

Целью настоящего Международного стандарта сопутствующих услуг (МССУ) является установление стандартов и предоставление

Слайд 3Этическими принципами, регулирующими профессиональные обязанности аудитора в связи с данным типом заданий,

Этическими принципами, регулирующими профессиональные обязанности аудитора в связи с данным типом заданий,

Слайд 4Независимость не является обязательным требованием для заданий по выполнению согласованных процедур.

Однако условия

Независимость не является обязательным требованием для заданий по выполнению согласованных процедур.

Однако условия

Слайд 6Исходя как из своих собственных интересов, так и из интересов клиента, аудитор

Исходя как из своих собственных интересов, так и из интересов клиента, аудитор

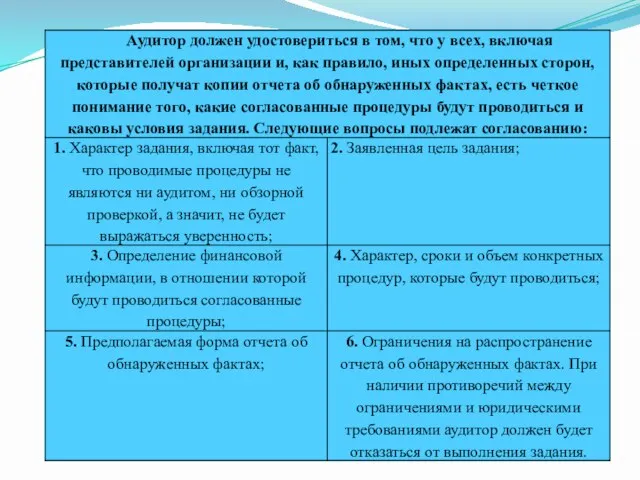

Слайд 7В письмо-соглашение об условиях задания должны быть включены следующие вопросы:

Перечень процедур, подлежащих

В письмо-соглашение об условиях задания должны быть включены следующие вопросы:

Перечень процедур, подлежащих

Слайд 8Планирование

Аудитор должен планировать работу так, чтобы задание достигло своей цели.

Документация

Аудитор должен документально

Планирование

Аудитор должен планировать работу так, чтобы задание достигло своей цели.

Документация

Аудитор должен документально

Слайд 9Конкретные процедуры, которые могут быть проведены в рамках задания по выполнению согласованных

Конкретные процедуры, которые могут быть проведены в рамках задания по выполнению согласованных

Слайд 10Отчет об обнаруженных фактах должен включать:

заголовок;

наименование получателя (обычно это клиент,

Отчет об обнаруженных фактах должен включать:

заголовок;

наименование получателя (обычно это клиент,

Слайд 11 описание обнаруженных аудитором фактов, включая достаточно

подробную информацию о выявленных ошибках и

описание обнаруженных аудитором фактов, включая достаточно

подробную информацию о выявленных ошибках и

Слайд 12Отчет, подготовленный в рамках задания для организации государственного сектора, может быть предназначен

Отчет, подготовленный в рамках задания для организации государственного сектора, может быть предназначен

Слайд 13Тест:

1. К каким принципам относятся честность, объективность, профессиональная компетентность и должная тщательность,

Тест: 1. К каким принципам относятся честность, объективность, профессиональная компетентность и должная тщательность,

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест»

Административно-сервисный складской комплекс (АССК) в районе погранперехода «Козловичи»СЭЗ «Брест» ТК 122 «Стандарты финансовых операций»

ТК 122 «Стандарты финансовых операций» Ядовитые и Лекарственные растения

Ядовитые и Лекарственные растения Санта-Мария-деи-Мираколи Венеция

Санта-Мария-деи-Мираколи Венеция Портрет

Портрет Презентация на тему Никола Тесла (1856-1943)

Презентация на тему Никола Тесла (1856-1943) Multisensory approach to teaching English

Multisensory approach to teaching English Машиноведение

Машиноведение Понятие, содержание и признаки права

Понятие, содержание и признаки права Физические основы надежности

Физические основы надежности Балет

Балет Цунами

Цунами Лучше папы друга нет!

Лучше папы друга нет! Презентация на тему Первичная обработка рыбы

Презентация на тему Первичная обработка рыбы Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения

Переход общеобразовательных учреждений города Усолье-Сибирское на ФГОС нового поколения Профессия моего папы - машинист буровой установки

Профессия моего папы - машинист буровой установки HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах

HEAT TRANSFER IN SILICON MICROHOTPLATE STRUCTURESЧисленный Анализ Теплопередачи в Кремниевых Микро-нагревательных Структурах День открытых дверей

День открытых дверей Здоровьесберегающие технологии учебного процесса

Здоровьесберегающие технологии учебного процесса Презентация на тему Характеристика политических центров Древнерусского государства

Презентация на тему Характеристика политических центров Древнерусского государства  Фон презентации. Изменение фона.

Фон презентации. Изменение фона. Гидросфера

Гидросфера Частичная репликация эксперимента по статье Фрейминг решений и психология выбора

Частичная репликация эксперимента по статье Фрейминг решений и психология выбора Золотые ворота в Древнюю Русь

Золотые ворота в Древнюю Русь УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ

УПРАВЛЯЮЩИЙ СОВЕТВ ОБРАЗОВАТЕЛЬНОМУЧРЕЖДЕНИИ:СОЗДАНИЕИ ФУНКЦИОНИРОВАНИЕ Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт

Министерство образования и науки Красноярского края Проекты классных руководителей Номинация: Со-бытие «Создание семейного порт Прямоугольный параллелепипед. Куб (5 класс)

Прямоугольный параллелепипед. Куб (5 класс) В стране не выученных уроков

В стране не выученных уроков