Слайд 2МЕЖРАЙОННАЯ ИНСПЕЦИЯ

ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

№ 10 ПО РЕСПУБЛИКЕ КАРЕЛИЯ

Уведомления об открытии (закрытии) счета

(вклада) в банке за пределами РФ и об изменении реквизитов такого счета (вклада)

В течение месяца со дня открытия (закрытия) счета (вклада) в иностранном банке или со дня изменения его реквизитов вы обязаны уведомить об этом налоговый орган по месту своего учета.

Данное требование не распространяется на физлиц - резидентов РФ, срок пребывания которых за пределами территории РФ в течение календарного года (начиная с 2017 г.) в совокупности составит более 183 дней. Однако, если такой срок в истекшем году составил 183 дня и менее и вы ранее не сообщали в налоговый орган сведения о счете (вкладе), уведомление об открытии (закрытии) своих счетов (вкладов) и об изменении их реквизитов необходимо направить в налоговый орган до 1 июня года, следующего за истекшим годом.

Также не нужно направлять указанное уведомление в отношении счетов (вкладов) в иностранных банках, если они были закрыты по состоянию на 31.12.2014 (ч. 2Также не нужно направлять указанное уведомление в отношении счетов (вкладов) в иностранных банках, если они были закрыты по состоянию на 31.12.2014 (ч. 2, 8 ст. 12Также не нужно направлять указанное уведомление в отношении счетов (вкладов) в иностранных банках, если они были закрыты по состоянию на 31.12.2014 (ч. 2, 8 ст. 12 Закона N 173-ФЗ; ст. 2 Закона от 28.12.2017 N 427-ФЗ).

Обратите внимание!

За нарушение срока представления уведомления или за представление уведомления не по установленной форме налагается штраф в размере от 1 000 до 1 500 руб. Если вкладчик вообще не представит уведомление, то штраф составит от 4 000 до 5 000 руб. (ч. 2За нарушение срока представления уведомления или за представление уведомления не по установленной форме налагается штраф в размере от 1 000 до 1 500 руб. Если вкладчик вообще не представит уведомление, то штраф составит от 4 000 до 5 000 руб. (ч. 2, 2.1 ст. 15.25 КоАП РФ).

Слайд 3МЕЖРАЙОННАЯ ИНСПЕЦИЯ

ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

№ 10 ПО РЕСПУБЛИКЕ КАРЕЛИЯ

Отчеты о движении средств по

счетам (вкладам) в банках за пределами РФ

Граждане - резиденты РФ обязаны представлять в налоговый орган по месту своего учета отчеты о движении средств по счетам (вкладам), открытым в банках за пределами РФ. Такие отчеты представляются физическими лицами - резидентами налоговым органам начиная с отчетности за 2015 г. (ч. 7 ст. 12Граждане - резиденты РФ обязаны представлять в налоговый орган по месту своего учета отчеты о движении средств по счетам (вкладам), открытым в банках за пределами РФ. Такие отчеты представляются физическими лицами - резидентами налоговым органам начиная с отчетности за 2015 г. (ч. 7 ст. 12 Закона N 173-ФЗ; п. 3 Постановления Правительства РФ от 12.12.2015 N 1365).

По общему правилу отчетПо общему правилу отчет представляется ежегодно, до 1 июня года, следующего за отчетным годом, в электронной форме через личный кабинет налогоплательщика на сайте ФНС России или на бумажном носителе непосредственно в налоговый орган либо направляется по почте заказным отправлением с уведомлением о вручении (п. п. 2По общему правилу отчет представляется ежегодно, до 1 июня года, следующего за отчетным годом, в электронной форме через личный кабинет налогоплательщика на сайте ФНС России или на бумажном носителе непосредственно в налоговый орган либо направляется по почте заказным отправлением с уведомлением о вручении (п. п. 2, 5 Правил, утв. Постановлением N 1365).

Указанный отчет не нужно представлять физлицам - резидентам РФ, срок пребывания которых за пределами территории РФ в течение календарного года (начиная с 2017 г.) в совокупности составит более 183 дней, а также в отношении счетов (вкладов) в иностранных банках, если они были закрыты по состоянию на 31.12.2014.

Если срок пребывания за пределами территории РФ в истекшем году составил в совокупности 183 дня и менее, отчет о движении средств по счетам (вкладам) в иностранном банке необходимо направить в налоговый орган в общий срок (ч. 8 ст. 12Если срок пребывания за пределами территории РФ в истекшем году составил в совокупности 183 дня и менее, отчет о движении средств по счетам (вкладам) в иностранном банке необходимо направить в налоговый орган в общий срок (ч. 8 ст. 12 Закона N 173-ФЗ; ст. 2 Закона N 427-ФЗ).

Обратите внимание!

За несоблюдение гражданами порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ предусмотрена административная ответственность в виде штрафа в размере от 2 000 до 3 000 руб. Кроме того, предусмотрена ответственность за нарушение срока представления отчетов в виде штрафа в размере от 300 до 3 000 руб. (ч. 6За несоблюдение гражданами порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ предусмотрена административная ответственность в виде штрафа в размере от 2 000 до 3 000 руб. Кроме того, предусмотрена ответственность за нарушение срока представления отчетов в виде штрафа в размере от 300 до 3 000 руб. (ч. 6, 6.1За несоблюдение гражданами порядка представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории РФ предусмотрена административная ответственность в виде штрафа в размере от 2 000 до 3 000 руб. Кроме того, предусмотрена ответственность за нарушение срока представления отчетов в виде штрафа в размере от 300 до 3 000 руб. (ч. 6, 6.1 - 6.3 ст. 15.25 КоАП РФ).

Моя будущая профессия (4 класс)

Моя будущая профессия (4 класс) Белоснежка Snow white

Белоснежка Snow white The world’s architecture of the 1880’s

The world’s architecture of the 1880’s Классификация любви Эриха Фромма

Классификация любви Эриха Фромма Linked List- Insert delete operations

Linked List- Insert delete operations Права людини – що знаєте, як гадаєте, чи впізнаєте? Тест

Права людини – що знаєте, як гадаєте, чи впізнаєте? Тест Колористика, стрижка

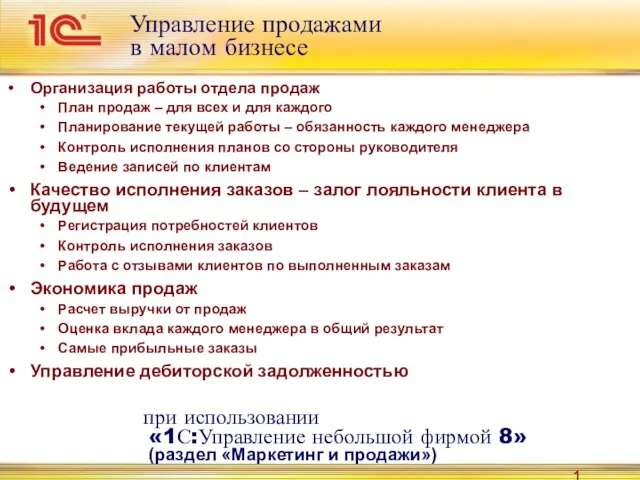

Колористика, стрижка Управление продажамив малом бизнесе

Управление продажамив малом бизнесе ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ВКЛЮЧЕНИЯ ЭЛЕМЕНТОВ ЭЛЕКТРОННОГО ОБУЧЕНИЯ В НАЧАЛЬНОЙ ШКОЛЕ Информационные технологии для Новой школ

ВОЗМОЖНОСТИ И ПЕРСПЕКТИВЫ ВКЛЮЧЕНИЯ ЭЛЕМЕНТОВ ЭЛЕКТРОННОГО ОБУЧЕНИЯ В НАЧАЛЬНОЙ ШКОЛЕ Информационные технологии для Новой школ Нежилое помещение

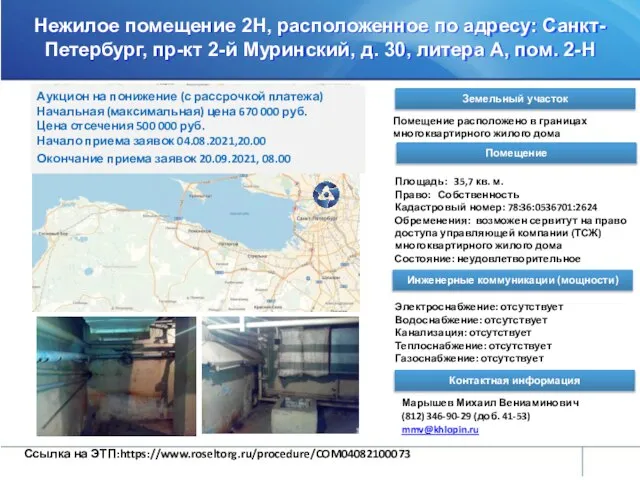

Нежилое помещение Осенние изменения в природе 1 класс

Осенние изменения в природе 1 класс ПДД

ПДД Устное народное творчество. Русские народные загадки

Устное народное творчество. Русские народные загадки Апрель

Апрель Центр психолого-медико-социального сопровождения №2

Центр психолого-медико-социального сопровождения №2 Сериченко Гульнара Темиргалиевна учитель начальных классов МОУ СОШ № 15 г.Энгельса

Сериченко Гульнара Темиргалиевна учитель начальных классов МОУ СОШ № 15 г.Энгельса СИСТЕМА ДИНАМОМЕТРИРОВАНИЯ СТАЦИОНАРНАЯ ДДС-04

СИСТЕМА ДИНАМОМЕТРИРОВАНИЯ СТАЦИОНАРНАЯ ДДС-04 Презентация на тему Однокоренные слова

Презентация на тему Однокоренные слова  Презентация на тему Учимся выполнять умножение 1 класс

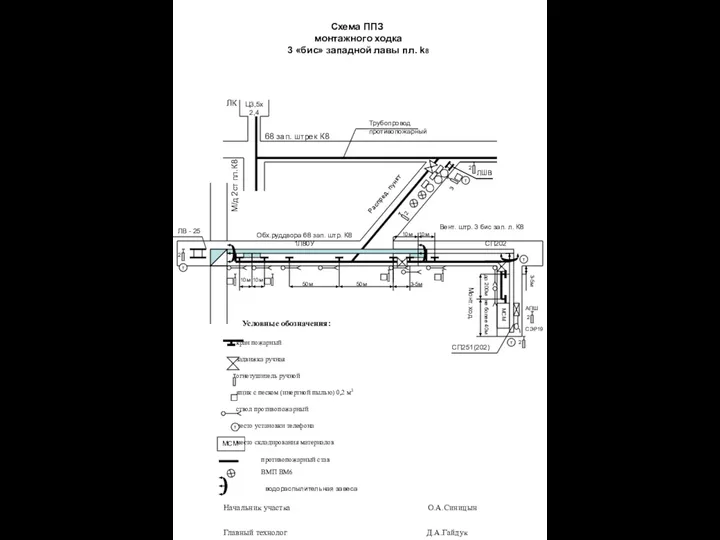

Презентация на тему Учимся выполнять умножение 1 класс Схема ППЗ монтажного ходка 3 бис западной лавы пл. k8

Схема ППЗ монтажного ходка 3 бис западной лавы пл. k8 НЭП и Военный коммунизм

НЭП и Военный коммунизм ЕГЭ 2012

ЕГЭ 2012 Елизаветинское барокко

Елизаветинское барокко Презентация на тему Проверка выдвинутых версий

Презентация на тему Проверка выдвинутых версий  Глава 5. Экономика мира 29. Экономическая глобализация

Глава 5. Экономика мира 29. Экономическая глобализация Кадет-патриот-воин

Кадет-патриот-воин Афганистан

Афганистан РАЙОННОЕ МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ учителей английского языка

РАЙОННОЕ МЕТОДИЧЕСКОЕ ОБЪЕДИНЕНИЕ учителей английского языка