- Микрофинансирование сегодня

Содержание

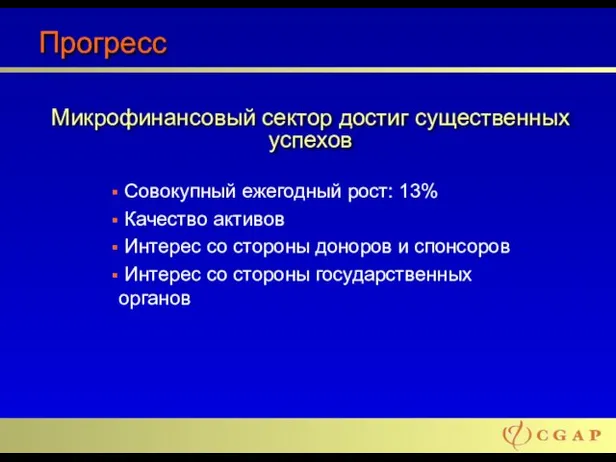

- 2. Прогресс Совокупный ежегодный рост: 13% Качество активов Интерес со стороны доноров и спонсоров Интерес со стороны

- 3. Проблемы 80% населения наименее развитых стран не имеют доступа к финансовым услугам Недостаточный потенциал организаций Неравное

- 4. ТЕНДЕНЦИЯ 1: Весь мир на связи Source: ITU Key Global Indicators 52% населения стран с низким

- 5. Пункты электронного обслуживания Source: WB 2005; VISA; UPU 2005 ТЕНДЕНЦИЯ 1: Весь мир на связи

- 6. ТЕНДЕНЦИЯ 2: Изменения в демографии Млн. Стареющее население развитых стран Source: United Nations Populations Division, World

- 7. ТЕНДЕНЦИЯ 3: Изменение структуры спроса “В следующие 25 лет развивающие страны пополнятся примерно 2 миллиардами городских

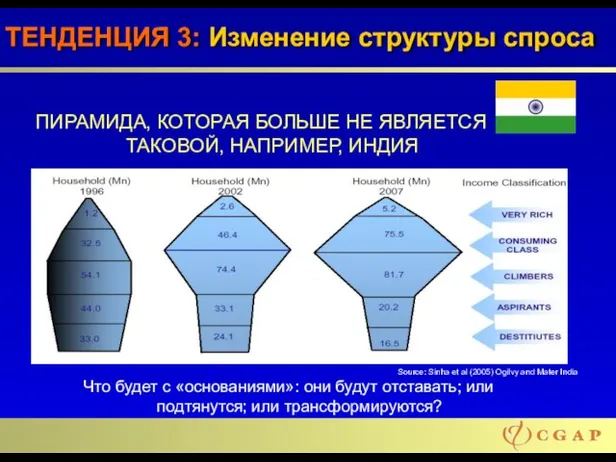

- 8. ТЕНДЕНЦИЯ 3: Изменение структуры спроса Source: Sinha et al (2005) Ogilvy and Mater India ПИРАМИДА, КОТОРАЯ

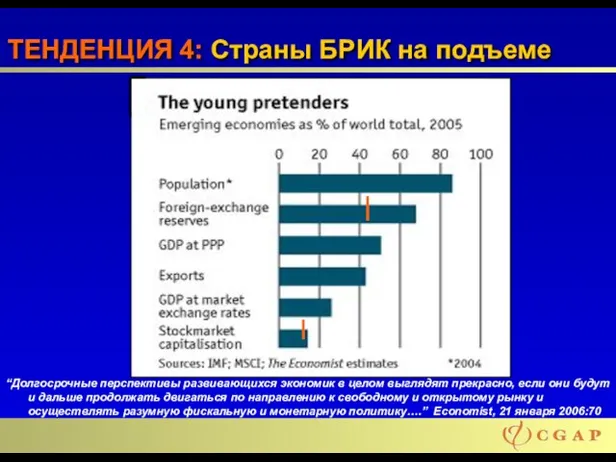

- 9. ТЕНДЕНЦИЯ 4: Страны БРИК на подъеме “Долгосрочные перспективы развивающихся экономик в целом выглядят прекрасно, если они

- 10. Растущий список стандартов и кодексов BIS: Базель 2 Financial Action Task Force (FATF) Конфиденциальность данных Реакция

- 11. ТЕНДЕНЦИЯ 6: Растущий глобальный социальный активизм “Роль и поведение крупного бизнеса будет находиться под все более

- 12. ТЕНДЕНЦИЯ 7: Изменение потоков помощи … Денежные переводы, 2005 г.: $176 млрд. 60% FDI; но только

- 13. Тенденции Коммерциализация Технология Регулирование и государство (активизм) Новые доноры и спонсоры Демография Что оказывает влияние на

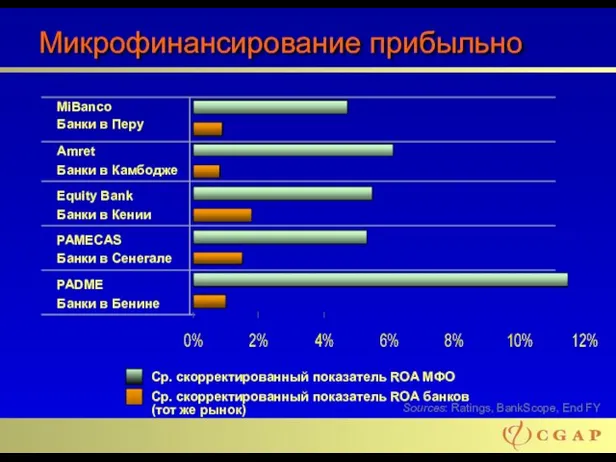

- 14. Sources: Ratings, BankScope, End FY Микрофинансирование прибыльно

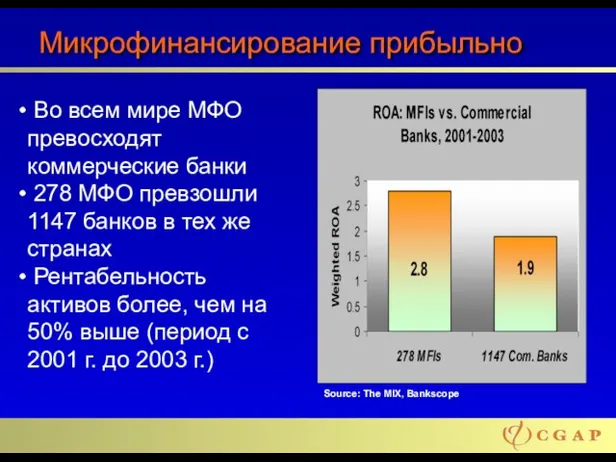

- 15. Микрофинансирование прибыльно Во всем мире МФО превосходят коммерческие банки 278 МФО превзошли 1147 банков в тех

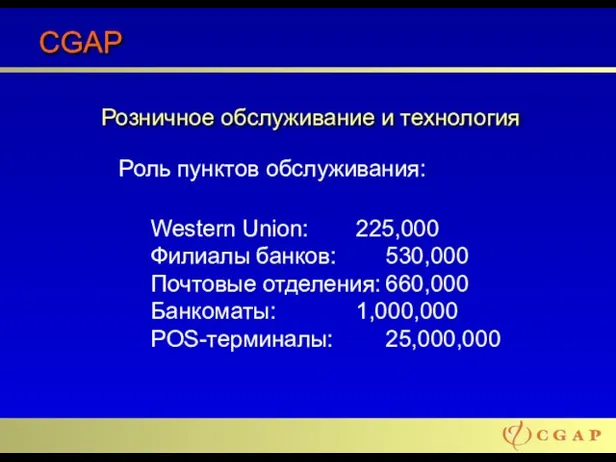

- 16. CGAP Роль пунктов обслуживания: Western Union: 225,000 Филиалы банков: 530,000 Почтовые отделения: 660,000 Банкоматы: 1,000,000 POS-терминалы:

- 17. Cost / Transaction Branch Telephone ATM PC Banking Internet Задействовать потенциал технологии Source: Booz, Allen &

- 18. Возможности технологических каналов Низкие затраты (обработка мелких транзакций) Удобство и комфорт Доставка множества продуктов (объемы)

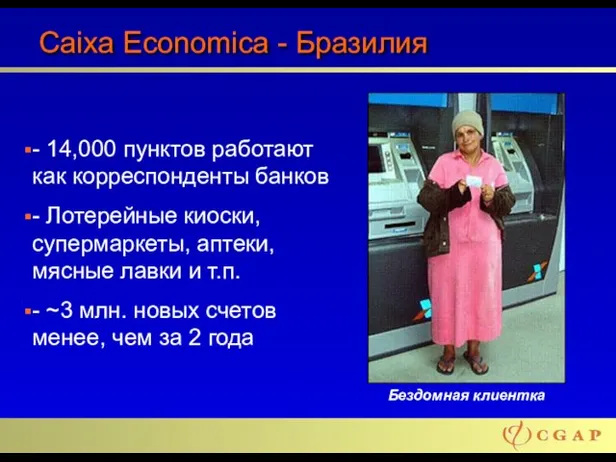

- 19. Caixa Economica - Бразилия - 14,000 пунктов работают как корреспонденты банков - Лотерейные киоски, супермаркеты, аптеки,

- 20. Операционная стратегия Автоматизация операций Большой объем транзакций по множеству продуктов Низкие затраты, простой счет Каналы предоставления

- 21. Охват по типам организаций – 2004 г. Источник: MBB 10-12, MIX, MCS: 94 миллиона заемщиков

- 22. Государство – несамоокупаемый поставщик услуг Source: MBB, MIX, MCS

- 23. Частный сектор на подъеме Source: MBB, MIX, MCS

- 24. Новые доноры и спонсоры Традиционные доноры: $ 500 млн. – 1.5 млрд. в год Частные фонды

- 26. Скачать презентацию

Слайд 3Проблемы

80% населения наименее развитых стран не имеют доступа к финансовым услугам

Проблемы

80% населения наименее развитых стран не имеют доступа к финансовым услугам

Слайд 4 ТЕНДЕНЦИЯ 1: Весь мир на связи

Source: ITU Key Global Indicators

52%

ТЕНДЕНЦИЯ 1: Весь мир на связи

Source: ITU Key Global Indicators

52%

Слайд 5Пункты электронного обслуживания

Source: WB 2005; VISA; UPU 2005

ТЕНДЕНЦИЯ 1: Весь мир

Пункты электронного обслуживания

Source: WB 2005; VISA; UPU 2005

ТЕНДЕНЦИЯ 1: Весь мир

Слайд 6 ТЕНДЕНЦИЯ 2: Изменения в демографии

Млн.

Стареющее население развитых стран

Source: United Nations Populations

ТЕНДЕНЦИЯ 2: Изменения в демографии

Млн.

Стареющее население развитых стран

Source: United Nations Populations

Слайд 7ТЕНДЕНЦИЯ 3: Изменение структуры спроса

“В следующие 25 лет развивающие страны пополнятся примерно

ТЕНДЕНЦИЯ 3: Изменение структуры спроса

“В следующие 25 лет развивающие страны пополнятся примерно

Слайд 8 ТЕНДЕНЦИЯ 3: Изменение структуры спроса

Source: Sinha et al (2005) Ogilvy and

ТЕНДЕНЦИЯ 3: Изменение структуры спроса

Source: Sinha et al (2005) Ogilvy and

Слайд 9ТЕНДЕНЦИЯ 4: Страны БРИК на подъеме

“Долгосрочные перспективы развивающихся экономик в целом выглядят

ТЕНДЕНЦИЯ 4: Страны БРИК на подъеме

“Долгосрочные перспективы развивающихся экономик в целом выглядят

Слайд 10 Растущий список стандартов и кодексов

BIS: Базель 2

Financial Action Task

Растущий список стандартов и кодексов

BIS: Базель 2

Financial Action Task

Слайд 11 ТЕНДЕНЦИЯ 6: Растущий глобальный социальный активизм

“Роль и поведение крупного бизнеса будет

ТЕНДЕНЦИЯ 6: Растущий глобальный социальный активизм

“Роль и поведение крупного бизнеса будет

Слайд 12 ТЕНДЕНЦИЯ 7: Изменение потоков помощи …

Денежные переводы,

2005 г.: $176 млрд.

60% FDI;

ТЕНДЕНЦИЯ 7: Изменение потоков помощи …

Денежные переводы,

2005 г.: $176 млрд.

60% FDI;

Слайд 13Тенденции

Коммерциализация

Технология

Регулирование и государство (активизм)

Новые доноры и спонсоры

Демография

Что

Тенденции

Коммерциализация

Технология

Регулирование и государство (активизм)

Новые доноры и спонсоры

Демография

Что

Слайд 14Sources: Ratings, BankScope, End FY

Микрофинансирование прибыльно

Sources: Ratings, BankScope, End FY

Микрофинансирование прибыльно

Слайд 15Микрофинансирование прибыльно

Во всем мире МФО превосходят коммерческие банки

278 МФО превзошли

Микрофинансирование прибыльно

Во всем мире МФО превосходят коммерческие банки

278 МФО превзошли

Слайд 16CGAP

Роль пунктов обслуживания:

Western Union: 225,000

Филиалы банков: 530,000

Почтовые отделения: 660,000

Банкоматы: 1,000,000

POS-терминалы: 25,000,000

Розничное обслуживание

CGAP

Роль пунктов обслуживания:

Western Union: 225,000

Филиалы банков: 530,000

Почтовые отделения: 660,000

Банкоматы: 1,000,000

POS-терминалы: 25,000,000

Розничное обслуживание

Слайд 17Cost / Transaction

Branch

Telephone

ATM

PC Banking

Internet

Задействовать потенциал технологии

Source: Booz, Allen & Hamilton

Cost / Transaction

Branch

Telephone

ATM

PC Banking

Internet

Задействовать потенциал технологии

Source: Booz, Allen & Hamilton

Слайд 18Возможности технологических каналов

Низкие затраты (обработка мелких транзакций)

Удобство и комфорт

Доставка

Возможности технологических каналов

Низкие затраты (обработка мелких транзакций)

Удобство и комфорт

Доставка

Слайд 19Caixa Economica - Бразилия

- 14,000 пунктов работают как корреспонденты банков

- Лотерейные киоски,

Caixa Economica - Бразилия

- 14,000 пунктов работают как корреспонденты банков

- Лотерейные киоски,

Слайд 20Операционная стратегия

Автоматизация операций

Большой объем транзакций по множеству продуктов

Низкие затраты,

Операционная стратегия

Автоматизация операций

Большой объем транзакций по множеству продуктов

Низкие затраты,

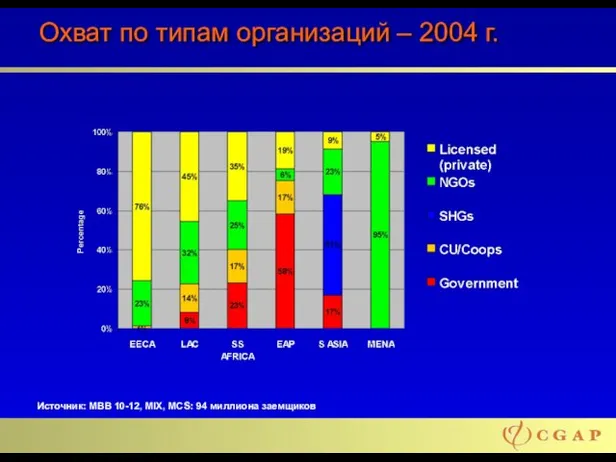

Слайд 21Охват по типам организаций – 2004 г.

Источник: MBB 10-12, MIX, MCS: 94

Охват по типам организаций – 2004 г.

Источник: MBB 10-12, MIX, MCS: 94

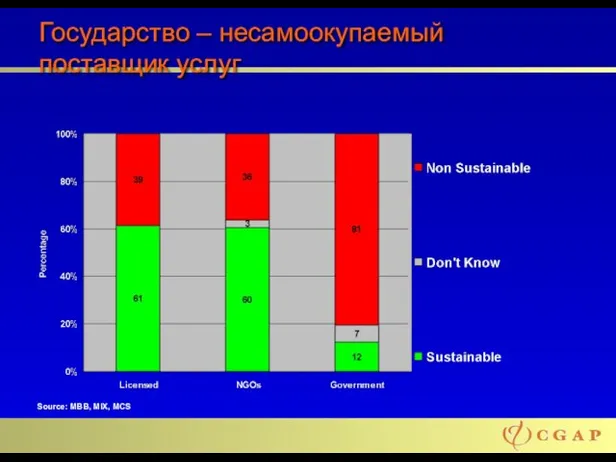

Слайд 22Государство – несамоокупаемый поставщик услуг

Source: MBB, MIX, MCS

Государство – несамоокупаемый поставщик услуг

Source: MBB, MIX, MCS

Слайд 23Частный сектор на подъеме

Source: MBB, MIX, MCS

Частный сектор на подъеме

Source: MBB, MIX, MCS

Слайд 24Новые доноры и спонсоры

Традиционные доноры: $ 500 млн. – 1.5 млрд.

Новые доноры и спонсоры

Традиционные доноры: $ 500 млн. – 1.5 млрд.

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала

КАДРОВАЯ ПОЛИТИКАв области найма, адаптации и мотивации персонала Відділ зовнішніх зв'язків університету ім. О.О. Богомольця

Відділ зовнішніх зв'язків університету ім. О.О. Богомольця Предпринимательское мышление

Предпринимательское мышление Повелитель молний Никола Тесла

Повелитель молний Никола Тесла Свойства логарифмов

Свойства логарифмов  Линейные индикаторные диаграммы

Линейные индикаторные диаграммы Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике

Презентация на тему "Воспитание культуры поведения ребёнка" - скачать презентации по Педагогике Работающие примеры Как вести торговлю в социальных сетях? - презентация

Работающие примеры Как вести торговлю в социальных сетях? - презентация Чеченцы XIX ― XX вв

Чеченцы XIX ― XX вв Лекция 1 (1)

Лекция 1 (1) Война в судьбе моей семьи

Война в судьбе моей семьи Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель

Об итогах летней оздоровительной кампании 2011 года в Ленинградской области и задачах по подготовке загородных летних оздоровитель Первая женщина- космонавт

Первая женщина- космонавт 28 мая - День пограничника!

28 мая - День пограничника! Волшебный праздник Рождество

Волшебный праздник Рождество ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ

ТАРИФНОЕ РЕГУЛИРОВАНИЕ КОМПЛЕКСА ТЕПЛОСНАБЖЕНИЯ КЕМЕРОВСКОЙ ОБЛАСТИ День Матери

День Матери Экспозиция Музея чувашской вышивки

Экспозиция Музея чувашской вышивки Religious and ethnic diversity in the USA

Religious and ethnic diversity in the USA 못 VS 을 수 없다

못 VS 을 수 없다 «Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»»

«Энергоэффективная технологическая система пеллетизации органических отходов ООО «Экологические системы»» Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г.

Качество муниципальных услуг: основные подходы к оценке и разработка стандарта 2009 г. Электролиз

Электролиз XII традиционный легкоатлетический пробег памяти В.И. Мусихина

XII традиционный легкоатлетический пробег памяти В.И. Мусихина Организация и законодательная основа таможенного дела в РФ

Организация и законодательная основа таможенного дела в РФ Гимназия № 18 г. Краснодара

Гимназия № 18 г. Краснодара Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012

Стратегия продвижения компаний и проектов в социальных сетях. INTOURFEST 2012 Мы хотим поступить ВУЗ

Мы хотим поступить ВУЗ