- модель образования

Содержание

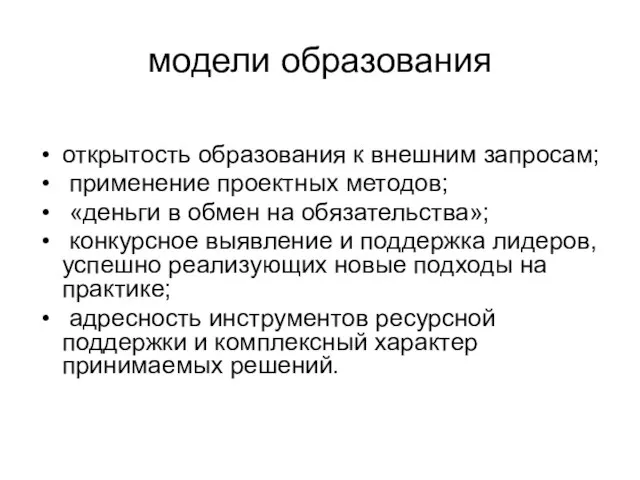

- 2. модели образования открытость образования к внешним запросам; применение проектных методов; «деньги в обмен на обязательства»; конкурсное

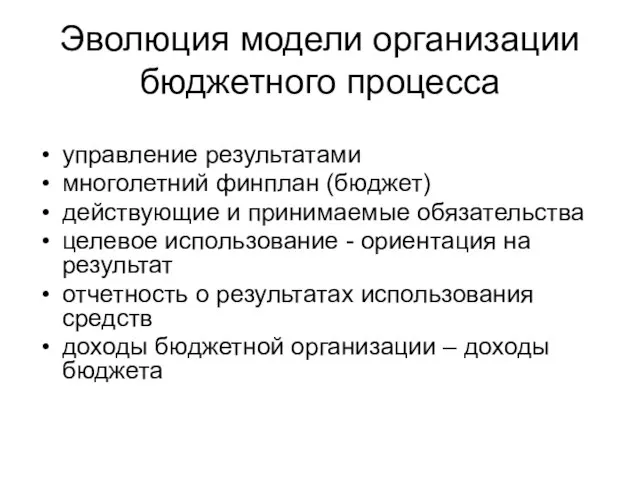

- 3. Эволюция модели организации бюджетного процесса управление результатами многолетний финплан (бюджет) действующие и принимаемые обязательства целевое использование

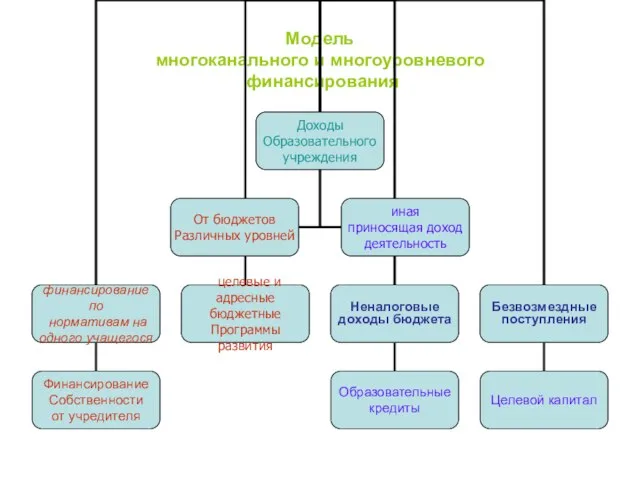

- 4. Модель многоканального и многоуровневого финансирования

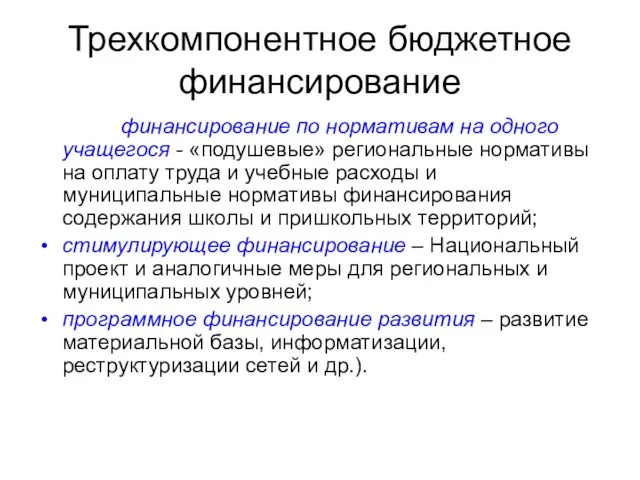

- 5. Трехкомпонентное бюджетное финансирование финансирование по нормативам на одного учащегося - «подушевые» региональные нормативы на оплату труда

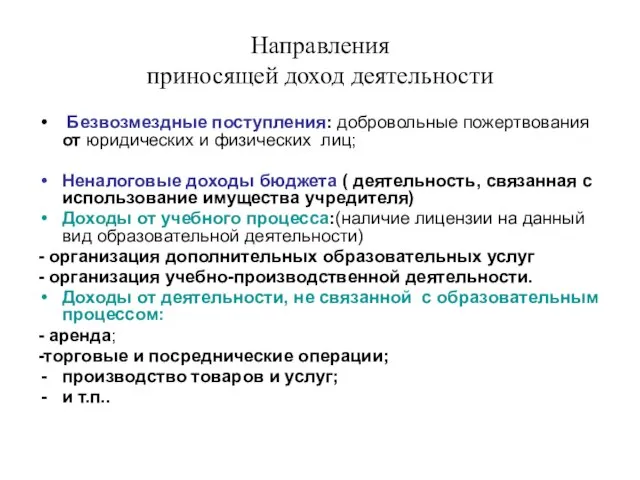

- 6. Направления приносящей доход деятельности Безвозмездные поступления: добровольные пожертвования от юридических и физических лиц; Неналоговые доходы бюджета

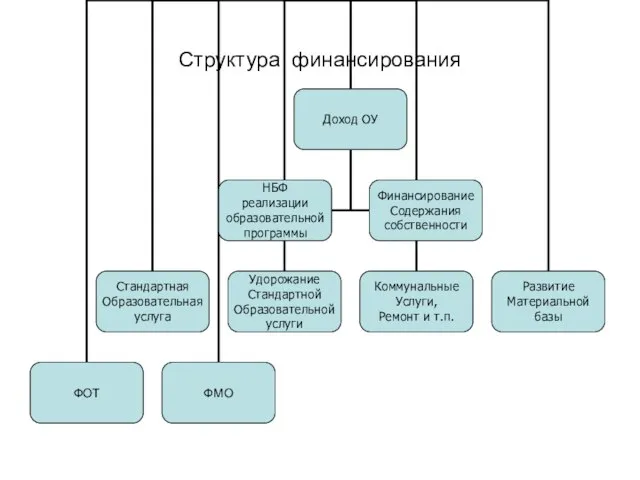

- 7. Структура финансирования

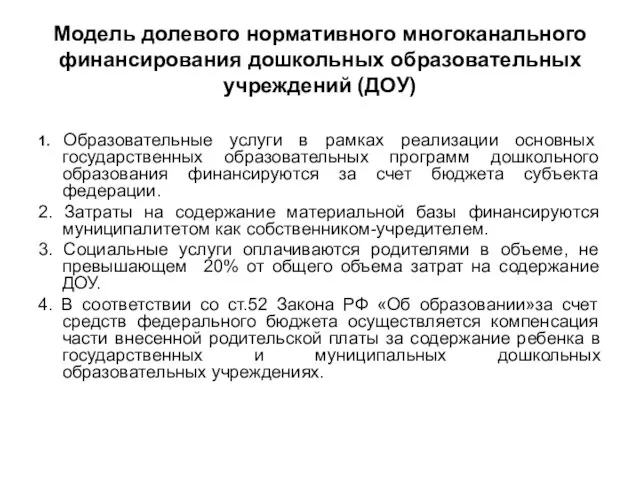

- 8. Модель долевого нормативного многоканального финансирования дошкольных образовательных учреждений (ДОУ) 1. Образовательные услуги в рамках реализации основных

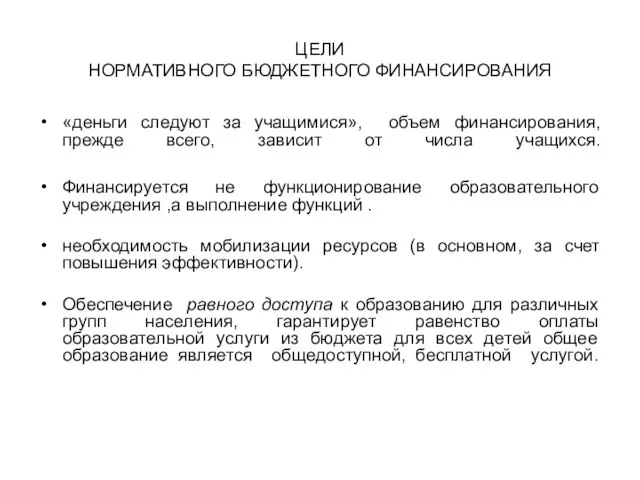

- 9. ЦЕЛИ НОРМАТИВНОГО БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ «деньги следуют за учащимися», объем финансирования, прежде всего, зависит от числа учащихся.

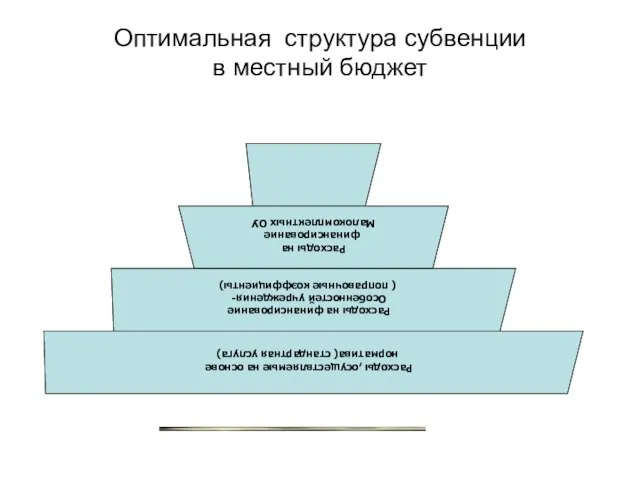

- 10. Оптимальная структура субвенции в местный бюджет

- 11. Варианты расчета НБФ На основе производственных показателей реализации образовательной программы(численность, класс-комплект, количество занятий и т.п.) Утверждение

- 12. Недостатки применяемых методических подходов В основу определения норматива заложено понятие «базисный учебный план», а не «стоимость

- 14. Скачать презентацию

Слайд 2модели образования

открытость образования к внешним запросам;

применение проектных методов;

«деньги в обмен

модели образования

открытость образования к внешним запросам;

применение проектных методов;

«деньги в обмен

Слайд 3Эволюция модели организации бюджетного процесса

управление результатами

многолетний финплан (бюджет)

действующие и принимаемые обязательства

целевое

Эволюция модели организации бюджетного процесса

управление результатами

многолетний финплан (бюджет)

действующие и принимаемые обязательства

целевое

Слайд 4Модель

многоканального и многоуровневого

финансирования

Модель

многоканального и многоуровневого

финансирования

Слайд 5Трехкомпонентное бюджетное финансирование

финансирование по нормативам на одного учащегося - «подушевые» региональные

Трехкомпонентное бюджетное финансирование

финансирование по нормативам на одного учащегося - «подушевые» региональные

Слайд 6Направления

приносящей доход деятельности

Безвозмездные поступления: добровольные пожертвования от юридических и физических

Направления

приносящей доход деятельности

Безвозмездные поступления: добровольные пожертвования от юридических и физических

Слайд 7Структура финансирования

Структура финансирования

Слайд 8Модель долевого нормативного многоканального финансирования дошкольных образовательных учреждений (ДОУ)

1. Образовательные услуги

Модель долевого нормативного многоканального финансирования дошкольных образовательных учреждений (ДОУ)

1. Образовательные услуги

Слайд 9ЦЕЛИ

НОРМАТИВНОГО БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ

«деньги следуют за учащимися», объем финансирования, прежде всего, зависит

ЦЕЛИ

НОРМАТИВНОГО БЮДЖЕТНОГО ФИНАНСИРОВАНИЯ

«деньги следуют за учащимися», объем финансирования, прежде всего, зависит

Слайд 10Оптимальная структура субвенции

в местный бюджет

Оптимальная структура субвенции

в местный бюджет

Слайд 11Варианты расчета НБФ

На основе производственных показателей реализации образовательной программы(численность, класс-комплект, количество занятий

Варианты расчета НБФ

На основе производственных показателей реализации образовательной программы(численность, класс-комплект, количество занятий

Слайд 12Недостатки применяемых методических подходов

В основу определения норматива заложено понятие «базисный учебный план»,

Недостатки применяемых методических подходов

В основу определения норматива заложено понятие «базисный учебный план»,

Модель партнерства в отношениях бизнеса с государственной властью

Модель партнерства в отношениях бизнеса с государственной властью Пропорциональность величин

Пропорциональность величин Психологическая помощь в сложных и экстремальных ситуациях

Психологическая помощь в сложных и экстремальных ситуациях Деннис Габор

Деннис Габор Токарно-револьверный одношпиндельный автомат. Модель 1Б140

Токарно-револьверный одношпиндельный автомат. Модель 1Б140 30.08.2022

30.08.2022 Места отдыха России.

Места отдыха России. Презентация на тему Черные дыры

Презентация на тему Черные дыры  Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б

Аналитическая записка по теме 3.3. Информационное обеспечение международной перевозки грузов Безнощук Богдан, Белоглазова Юлия, Б Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ

Управление кризисными ситуациями в образовательных учреждениях. Взаимодействие со СМИ «Зарплата-КС» Расчет заработной платы в бюджетных учреждениях

«Зарплата-КС» Расчет заработной платы в бюджетных учреждениях По страницам русского языка

По страницам русского языка ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ

ОКНО CIA ДЛЯ КОНCУЛЬТАЦИИ ИММИГРАНТОВ Гапонова Стелла

Гапонова Стелла Презентация на тему Просто, элегантно, безупречно...

Презентация на тему Просто, элегантно, безупречно...  Народные промыслы Крыма

Народные промыслы Крыма Презентация

Презентация Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год

Итоги и анализ работы методического объединения учителей физической культуры г. Балаково за 2010-2011 год Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования

Диагностика используемых в организации методов, форм и элементов мотивации и стимулирования Календарно-обрядовая песня, связанная со сбором урожая

Календарно-обрядовая песня, связанная со сбором урожая Северный берег озера Кандрыкуль. Модель благоустройства

Северный берег озера Кандрыкуль. Модель благоустройства Презентация на тему Сингапур

Презентация на тему Сингапур  День защиты детей. История праздника

День защиты детей. История праздника История Милли

История Милли Дед Мороз и все-все-все: на чем ездят сказочные персонажи

Дед Мороз и все-все-все: на чем ездят сказочные персонажи универсальность базовой подготовки

универсальность базовой подготовки ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА

ИССЛЕДОВАНИЕ АКТИВНОГО ИЛА В АЭРОТЕНКАХ ОЧИСТНЫХ СООРУЖЕНИЙ МЕТОДОМ ГИДРОБИОЛОГИЧЕСКОГО АНАЛИЗА