- Модели ценообразования на финансовом рынке

Содержание

- 2. Модели ценообразования на финансовом рынке 1. Модель оценки капитальных активов (CAPM - Capital Asset Pricing Model)

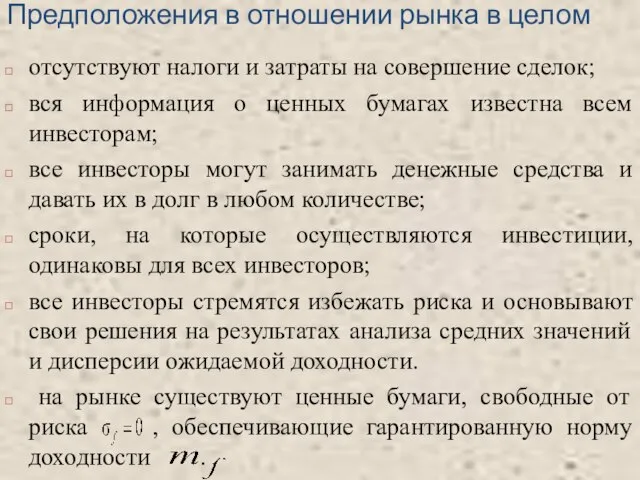

- 3. Предположения в отношении рынка в целом отсутствуют налоги и затраты на совершение сделок; вся информация о

- 4. 1. Активы не бесконечно делимы, информация среди участников рынка распространяется неравномерно, существуют операционные издержки и ограничения

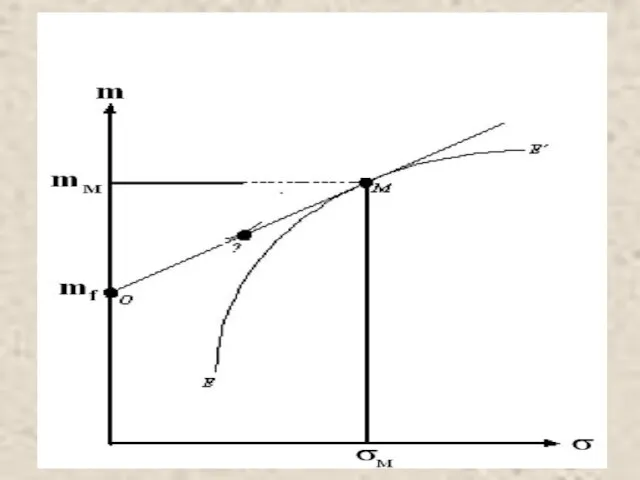

- 5. Рыночный портфель В условиях, когда выполняются предположения модели САРМ, все инвесторы стремятся сформировать одинаковый по структуре

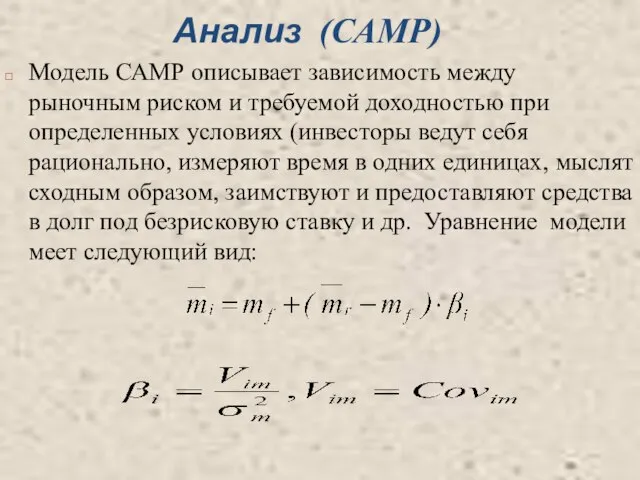

- 7. Анализ (САМР) Модель САМР описывает зависимость между рыночным риском и требуемой доходностью при определенных условиях (инвесторы

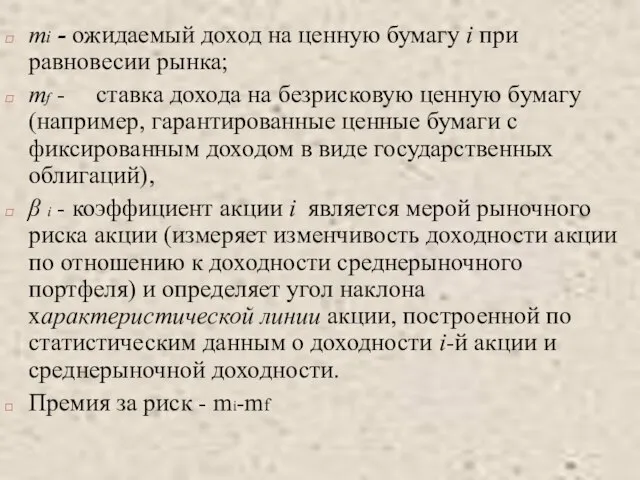

- 8. mi - ожидаемый доход на ценную бумагу i при равновесии рынка; mf - ставка дохода на

- 9. График линии рынка ценных бумаг SML mM

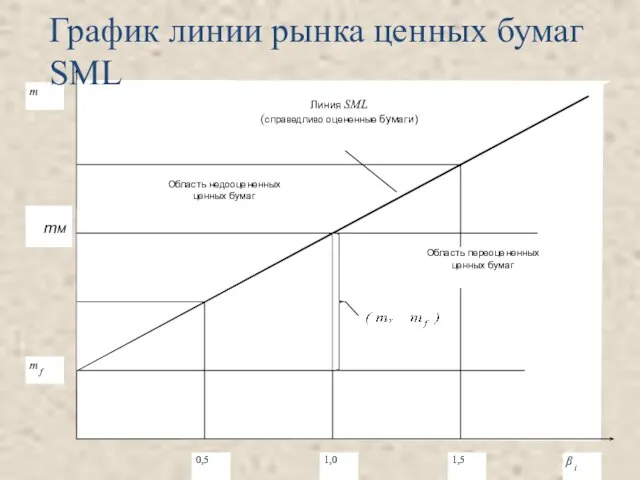

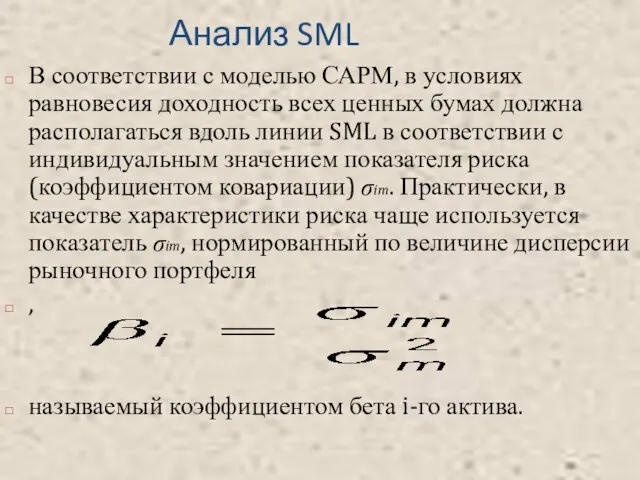

- 10. Анализ SML В соответствии с моделью САРМ, в условиях равновесия доходность всех ценных бумах должна располагаться

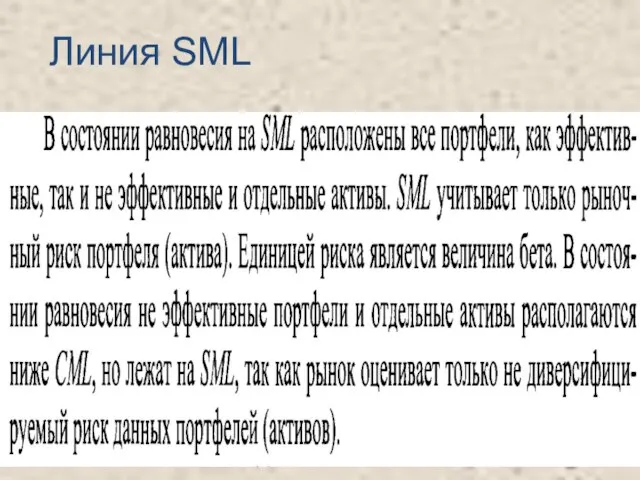

- 11. Линия SML

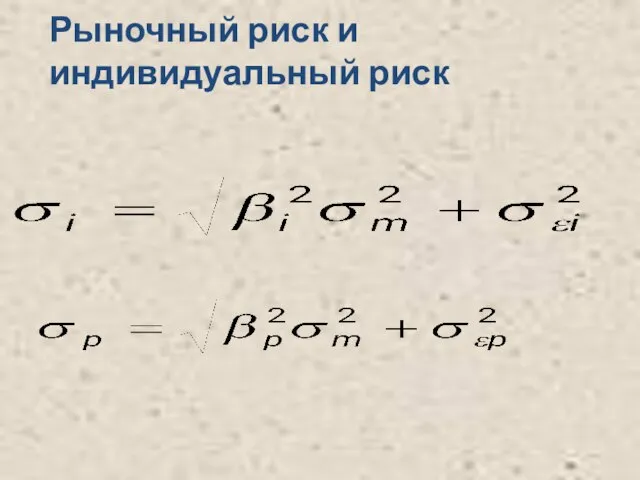

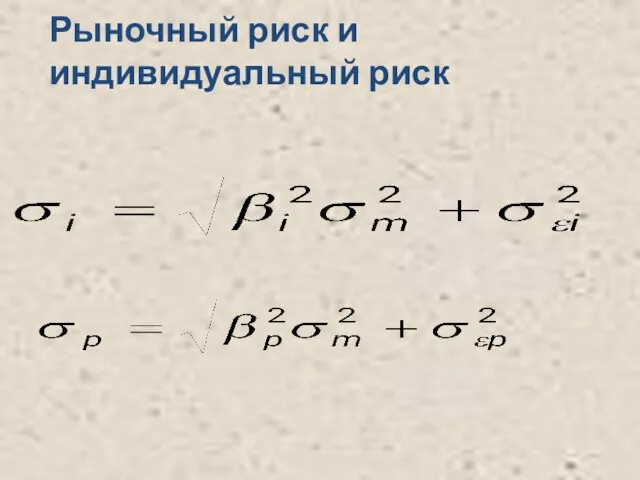

- 12. Рыночный риск и индивидуальный риск

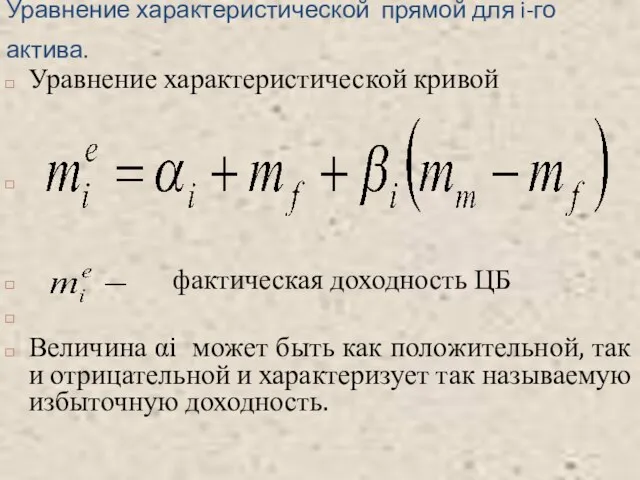

- 13. Уравнение характеристической прямой для i-го актива. Уравнение характеристической кривой фактическая доходность ЦБ Величина αi может быть

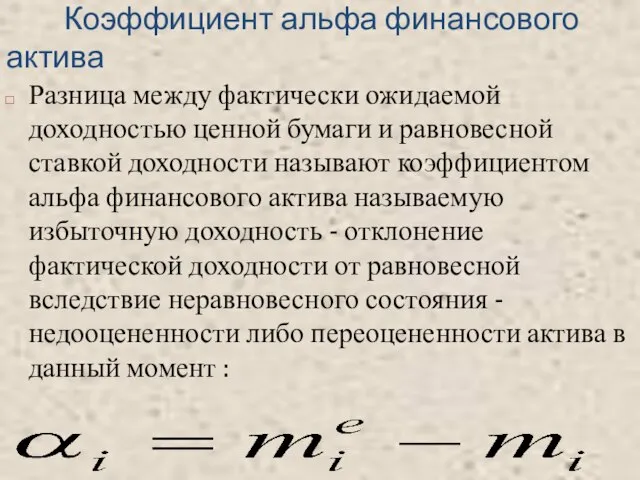

- 14. Коэффициент альфа финансового актива Разница между фактически ожидаемой доходностью ценной бумаги и равновесной ставкой доходности называют

- 15. Рыночный риск и индивидуальный риск

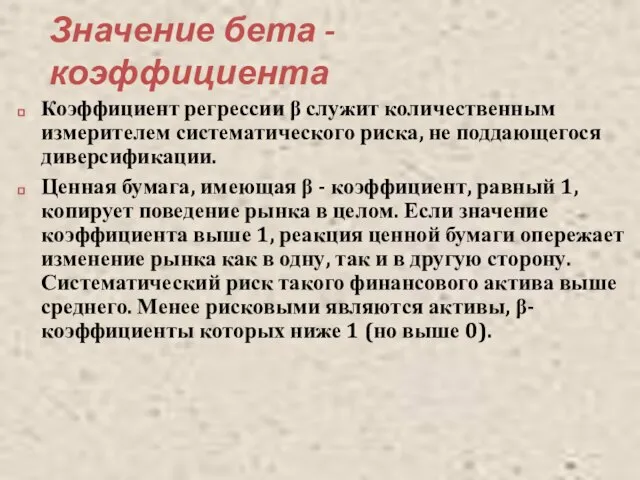

- 17. Значение бета - коэффициента Коэффициент регрессии β служит количественным измерителем систематического риска, не поддающегося диверсификации. Ценная

- 18. Безрисковая ставка доходности Практически, в качестве безрисковой ставки выбирают, как правило, ставку доходности по краткосрочным (от

- 19. Рыночная доходность Один из наиболее сложных вопросов - расчет рыночной доходности. Как правило, для этой цели

- 20. Расчет ожидаемой доходности и стандартного отклонения Наиболее простой, но чаще всего используемый на практике метод -

- 21. Выводы Модель CAPM представляет собой идеальную модель рынка капиталов, которая основывается на предположениях портфельной теории и

- 22. Риск, связанный с инвестициями в каждую ценную бумагу можно разделить на две составляющие - рыночный (системный)

- 23. Коэффициент бета представляет собой коэффициент ковариации доходности финансового актива и доходности рыночного портфеля, деленный на дисперсию

- 25. Скачать презентацию

Слайд 2Модели ценообразования на финансовом рынке

1. Модель оценки капитальных активов (CAPM - Capital

Модели ценообразования на финансовом рынке

1. Модель оценки капитальных активов (CAPM - Capital

Слайд 3Предположения в отношении рынка в целом

отсутствуют налоги и затраты на совершение сделок;

вся

Предположения в отношении рынка в целом

отсутствуют налоги и затраты на совершение сделок;

вся

Слайд 41. Активы не бесконечно делимы, информация среди участников рынка распространяется неравномерно, существуют

1. Активы не бесконечно делимы, информация среди участников рынка распространяется неравномерно, существуют

Слайд 5 Рыночный портфель

В условиях, когда выполняются предположения модели САРМ, все инвесторы

Рыночный портфель

В условиях, когда выполняются предположения модели САРМ, все инвесторы

Слайд 7 Анализ (САМР)

Модель САМР описывает зависимость между рыночным риском и требуемой

Анализ (САМР)

Модель САМР описывает зависимость между рыночным риском и требуемой

Слайд 8mi - ожидаемый доход на ценную бумагу i при равновесии рынка;

mf -

mi - ожидаемый доход на ценную бумагу i при равновесии рынка;

mf -

Слайд 9График линии рынка ценных бумаг SML

mM

График линии рынка ценных бумаг SML

mM

Слайд 10 Анализ SML

В соответствии с моделью САРМ, в условиях равновесия доходность всех

Анализ SML

В соответствии с моделью САРМ, в условиях равновесия доходность всех

Слайд 11Линия SML

Линия SML

Слайд 12Рыночный риск и индивидуальный риск

Рыночный риск и индивидуальный риск

Слайд 13Уравнение характеристической прямой для i-го актива.

Уравнение характеристической кривой

фактическая доходность ЦБ

Величина

Уравнение характеристической прямой для i-го актива.

Уравнение характеристической кривой

фактическая доходность ЦБ

Величина

Слайд 14 Коэффициент альфа финансового актива

Разница между фактически ожидаемой доходностью ценной бумаги и

Коэффициент альфа финансового актива

Разница между фактически ожидаемой доходностью ценной бумаги и

Слайд 15Рыночный риск и индивидуальный риск

Рыночный риск и индивидуальный риск

Слайд 17Значение бета - коэффициента

Коэффициент регрессии β служит количественным измерителем систематического риска, не

Значение бета - коэффициента

Коэффициент регрессии β служит количественным измерителем систематического риска, не

Слайд 18Безрисковая ставка доходности

Практически, в качестве безрисковой ставки выбирают, как правило, ставку доходности

Безрисковая ставка доходности

Практически, в качестве безрисковой ставки выбирают, как правило, ставку доходности

Слайд 19Рыночная доходность

Один из наиболее сложных вопросов - расчет рыночной доходности. Как правило,

Рыночная доходность

Один из наиболее сложных вопросов - расчет рыночной доходности. Как правило,

Слайд 20Расчет ожидаемой доходности и стандартного отклонения

Наиболее простой, но чаще всего используемый на

Расчет ожидаемой доходности и стандартного отклонения

Наиболее простой, но чаще всего используемый на

Слайд 21 Выводы

Модель CAPM представляет собой идеальную модель рынка капиталов, которая основывается на

Выводы

Модель CAPM представляет собой идеальную модель рынка капиталов, которая основывается на

Слайд 22Риск, связанный с инвестициями в каждую ценную бумагу можно разделить на две

Риск, связанный с инвестициями в каждую ценную бумагу можно разделить на две

Слайд 23Коэффициент бета представляет собой коэффициент ковариации доходности финансового актива и доходности рыночного

Коэффициент бета представляет собой коэффициент ковариации доходности финансового актива и доходности рыночного

Такси Лось

Такси Лось Начало реализма. История искусства. Часть 13

Начало реализма. История искусства. Часть 13 Животные АФРИКИ

Животные АФРИКИ Farmina Промо 2021

Farmina Промо 2021 Презентация на тему Крым и Севастополь. Историческое значение для России

Презентация на тему Крым и Севастополь. Историческое значение для России Цвет и настроение. Монотипия

Цвет и настроение. Монотипия МЕТОДО-ЛОГИЧЕСКИЙ СЕМИНАР

МЕТОДО-ЛОГИЧЕСКИЙ СЕМИНАР Национальная Бииблиотека Испании

Национальная Бииблиотека Испании Факторинг: обретая новые формы

Факторинг: обретая новые формы Викторина на тему Франция

Викторина на тему Франция О работеНовосибирского Областного центра информационных технологий по реализации программы«Разговор о правильном питании»

О работеНовосибирского Областного центра информационных технологий по реализации программы«Разговор о правильном питании» Старт — агентство по организации спортивных, танцевальных творческих, групповых сборов соревнований и мероприятий

Старт — агентство по организации спортивных, танцевальных творческих, групповых сборов соревнований и мероприятий Группа компаний Морские Ресурсы

Группа компаний Морские Ресурсы математика

математика Нахождение КОЛИЧЕСТВА заданных элементов массива

Нахождение КОЛИЧЕСТВА заданных элементов массива Конкурс эрудитов.

Конкурс эрудитов. Мистецтво першої половини XX століття

Мистецтво першої половини XX століття Машиностроение Владимирской области

Машиностроение Владимирской области Город-герой Москва.

Город-герой Москва. Предквантум

Предквантум Лохотрон на рынке SEO

Лохотрон на рынке SEO Память компьютера – совокупность устройств хранения информации

Память компьютера – совокупность устройств хранения информации О роли общественных медицинских организаций в аттестации и сертификации специалистов системы здравоохранения. Кафедра ОЗЗ ФПДО

О роли общественных медицинских организаций в аттестации и сертификации специалистов системы здравоохранения. Кафедра ОЗЗ ФПДО Твоя ответственность

Твоя ответственность Информационная система организации деятельности многофункциональных центров на территории Красноярского края

Информационная система организации деятельности многофункциональных центров на территории Красноярского края Методы (теория)

Методы (теория) My favourite clothes

My favourite clothes Смутное время в России в начале 17 века

Смутное время в России в начале 17 века