- Единый сельскохозяйственный налог (ЕСХН)

Содержание

- 2. Темы для подготовки доклада: Особенности применения ЕСХН. О применении ЕСХН в Ростовской области. Плюсы и минусы

- 3. 1. Общие условия применения ЕСХН. ЕСХН устанавливается Налоговым Кодексом РФ и применяется индивидуальными предпринимателями наряду с

- 4. В общем доходе от реализации товаров (работ, услуг) организаций и индивидуальных предпринимателей, осуществляющих деятельность по оказанию

- 5. 2. Условия и ограничения для перехода на ЕСХН На уплату единого сельскохозяйственного налога вправе перейти следующие

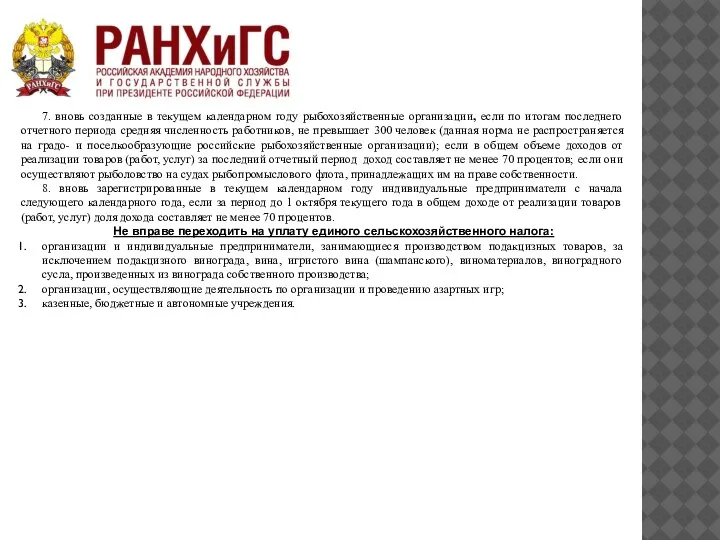

- 6. 7. вновь созданные в текущем календарном году рыбохозяйственные организации, если по итогам последнего отчетного периода средняя

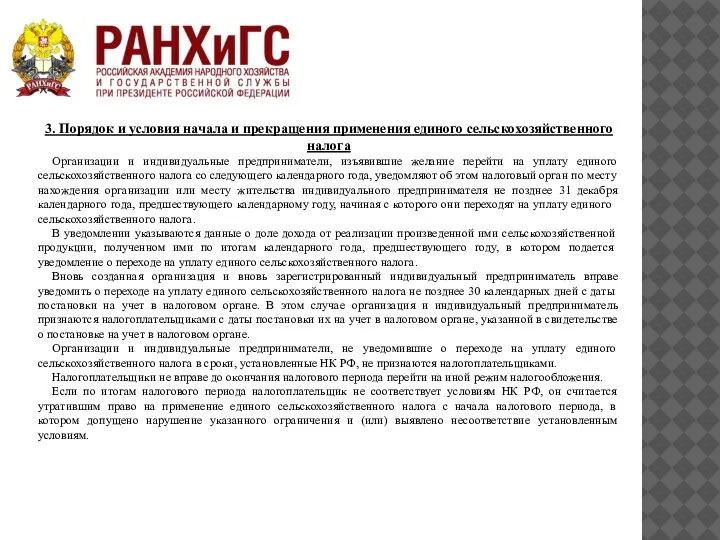

- 7. 3. Порядок и условия начала и прекращения применения единого сельскохозяйственного налога Организации и индивидуальные предприниматели, изъявившие

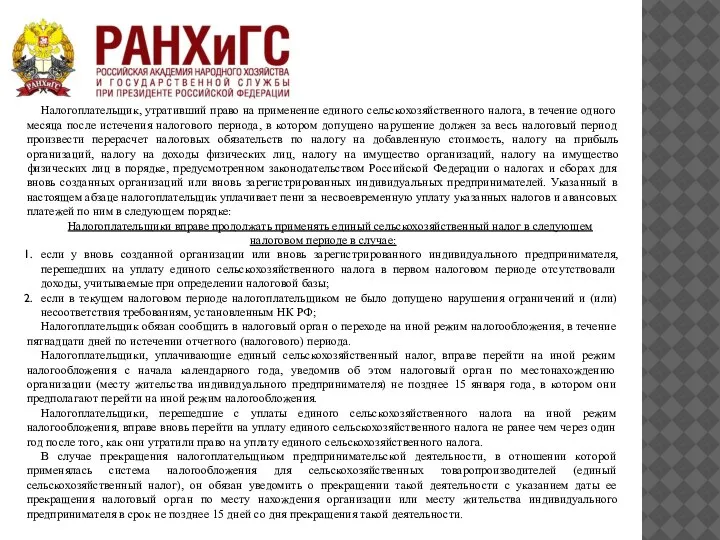

- 8. Налогоплательщик, утративший право на применение единого сельскохозяйственного налога, в течение одного месяца после истечения налогового периода,

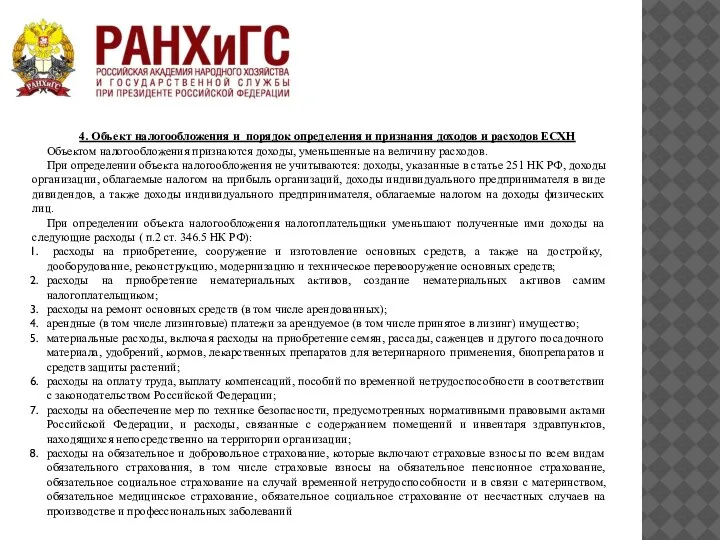

- 9. 4. Объект налогообложения и порядок определения и признания доходов и расходов ЕСХН Объектом налогообложения признаются доходы,

- 10. 9. суммы процентов, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные

- 11. 5. Налоговая ставка, налоговая база и налоговый период для индивидуальных предпринимателей, применяющих ЕСХН Налоговой базой признается

- 12. Налогоплательщики, перешедшие по отдельным видам деятельности на уплату единого налога на вмененный доход для отдельных видов

- 13. 6. Порядок исчисления налога, порядок и сроки уплаты налога, налоговая декларация для индивидуальных предпринимателей, применяющих ЕСХН.

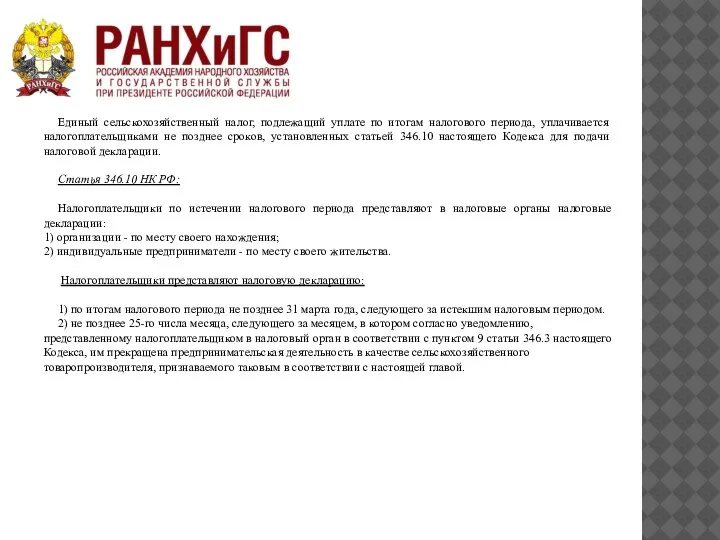

- 14. Единый сельскохозяйственный налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиками не позднее сроков, установленных статьей

- 16. Скачать презентацию

Слайд 2Темы для подготовки доклада:

Особенности применения ЕСХН.

О применении ЕСХН в Ростовской области.

Плюсы и

Темы для подготовки доклада:

Особенности применения ЕСХН.

О применении ЕСХН в Ростовской области.

Плюсы и

Слайд 3 1. Общие условия применения ЕСХН.

ЕСХН устанавливается Налоговым Кодексом РФ и применяется

1. Общие условия применения ЕСХН.

ЕСХН устанавливается Налоговым Кодексом РФ и применяется

Слайд 4

В общем доходе от реализации товаров (работ, услуг) организаций и индивидуальных предпринимателей,

В общем доходе от реализации товаров (работ, услуг) организаций и индивидуальных предпринимателей,

Слайд 52. Условия и ограничения для перехода на ЕСХН

На уплату единого сельскохозяйственного

2. Условия и ограничения для перехода на ЕСХН

На уплату единого сельскохозяйственного

Слайд 67. вновь созданные в текущем календарном году рыбохозяйственные организации, если по итогам

7. вновь созданные в текущем календарном году рыбохозяйственные организации, если по итогам

Слайд 73. Порядок и условия начала и прекращения применения единого сельскохозяйственного налога

Организации

3. Порядок и условия начала и прекращения применения единого сельскохозяйственного налога

Организации

Слайд 8Налогоплательщик, утративший право на применение единого сельскохозяйственного налога, в течение одного месяца

Налогоплательщик, утративший право на применение единого сельскохозяйственного налога, в течение одного месяца

Слайд 94. Объект налогообложения и порядок определения и признания доходов и расходов ЕСХН

Объектом

Объектом

Слайд 109. суммы процентов, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов),

9. суммы процентов, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов),

Слайд 115. Налоговая ставка, налоговая база и налоговый период для индивидуальных предпринимателей, применяющих

5. Налоговая ставка, налоговая база и налоговый период для индивидуальных предпринимателей, применяющих

Слайд 12Налогоплательщики, перешедшие по отдельным видам деятельности на уплату единого налога на вмененный

Налогоплательщики, перешедшие по отдельным видам деятельности на уплату единого налога на вмененный

Слайд 136. Порядок исчисления налога, порядок и сроки уплаты налога, налоговая декларация для

6. Порядок исчисления налога, порядок и сроки уплаты налога, налоговая декларация для

Слайд 14Единый сельскохозяйственный налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиками не

Единый сельскохозяйственный налог, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиками не

Применение основных свойств металлов в автомобильном транспорте

Применение основных свойств металлов в автомобильном транспорте Результаты диагностики учащихся 9 «В» класса лицея № 1557

Результаты диагностики учащихся 9 «В» класса лицея № 1557 Спектральные методы. Спектрофотометрия и фотоколориметрия в анализе объектов окружающей среды

Спектральные методы. Спектрофотометрия и фотоколориметрия в анализе объектов окружающей среды Презентация на тему Что такое плотность вещества (исследовательская работа)?

Презентация на тему Что такое плотность вещества (исследовательская работа)?  Странички истории

Странички истории Травма головы и спины

Травма головы и спины Претенденты на зачисление в 1 класс

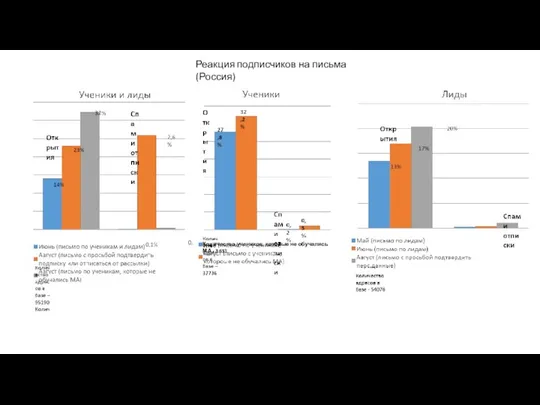

Претенденты на зачисление в 1 класс Отчет по рассылкам (с учетом августа)

Отчет по рассылкам (с учетом августа) ИТОГИ РАБОТЫ ЭКСПЕРТНОЙ ГРУППЫ

ИТОГИ РАБОТЫ ЭКСПЕРТНОЙ ГРУППЫ Буква Аа в открытом и закрытом слогах

Буква Аа в открытом и закрытом слогах Боди-арт

Боди-арт Мои достижения

Мои достижения Реализм XVIII век

Реализм XVIII век Предлоги

Предлоги Хохлома

Хохлома Художественные стили начала ХХ века

Художественные стили начала ХХ века Презентация на тему Деепричастный оборот

Презентация на тему Деепричастный оборот Трубопроводный транспорт

Трубопроводный транспорт Презентация

Презентация KP Navigator, подарки для компании Росгорстрахбанк

KP Navigator, подарки для компании Росгорстрахбанк Аннимация

Аннимация Караульная служба. Обязанности и действия часового

Караульная служба. Обязанности и действия часового Презентация на тему Расчеты по химическим уравнениям

Презентация на тему Расчеты по химическим уравнениям  Химическое оружие

Химическое оружие  Знаешь ли ты Конституцию РФ

Знаешь ли ты Конституцию РФ Marking punctuation

Marking punctuation Профспілковий куточок. Шаблон

Профспілковий куточок. Шаблон Балалардың өсуі мен дамуының негіздері

Балалардың өсуі мен дамуының негіздері