- Модуль 9. Оценка эффективности управленческих решений

Содержание

- 2. ЗАДАЧИ МОДУЛЯ После изучения модуля вы сможете: дать определение таким понятиям как: эффективность управленческого решения, контроль,

- 3. ЗАДАЧИ МОДУЛЯ После изучения модуля вы сможете: рассказать, в чем заключается суть масштаба допустимых отклонений; рассказать,

- 4. СОДЕРЖАНИЕ МОДУЛЯ Оценка эффективности управленческих решений. Методы повышения эффективности решений. Контроль выполнения управленческих решений. Виды контроля

- 5. 1. Оценка эффективности управленческих решений УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 6. Эффективность управленческих решений определяется действием множества факторов технического, организационного, экономического и социально-психологического характера, влияние которых неоднозначно

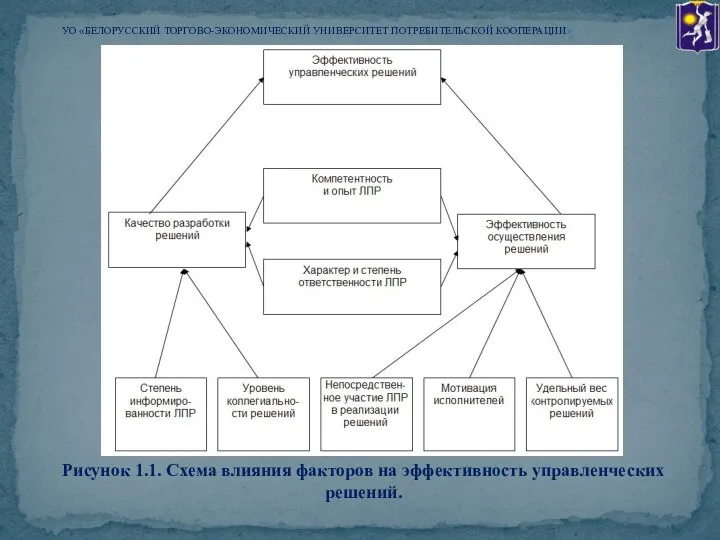

- 7. Рисунок 1.1. Схема влияния факторов на эффективность управленческих решений. УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 8. Поскольку одни и те же цели могут быть достигнуты при разной величине затрат, то основным критерием

- 9. 2. Методы повышения эффективности решений УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 10. Можно долго рассуждать о методах повышения эффективности управленческих решений, но по большому счету их два –

- 11. 3. Контроль выполнения управленческих решений УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 12. Контроль - это одна из основных функций управления, представляющая собой процесс обеспечения достижения целей, поставленных организацией,

- 13. Диагностическая функция контроля состоит в выявлении фактического состояния дел по выполнению принятого решения; ориентирующая направлена на

- 14. 4. Виды контроля и процесс контроля УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 15. В менеджменте контроль подразделяется на предварительный, текущий и заключительный. В зависимости от выполняемых функций и особенностей

- 16. Процесс контроля - это деятельность объединенных в определенную структуру субъектов контроля (органов контроля, руководителей, контроллеров, общественных

- 17. 5. Контроль как предупреждение возникновения кризисных ситуаций УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 18. Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их вовремя не исправить, с

- 19. 6. Масштаб допустимых отклонений и принцип исключения УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 20. Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взят слишком большой масштаб, то возникающие проблемы

- 21. 7. Стратегическая направленность контроля УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 22. Для того чтобы быть эффективным, контроль должен иметь стратегический характер, т.е. отражать общие приоритеты организации и

- 23. 8. Управленческие решения и ответственность УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

- 24. В составе факторов результативности управленческих решений особую значимость имеет ответственность менеджера за их разработку и выполнение.

- 25. В управлении организациями наиболее распространена административная ответственность. Она реализуется через механизм иерархического контроля. В организации каждый

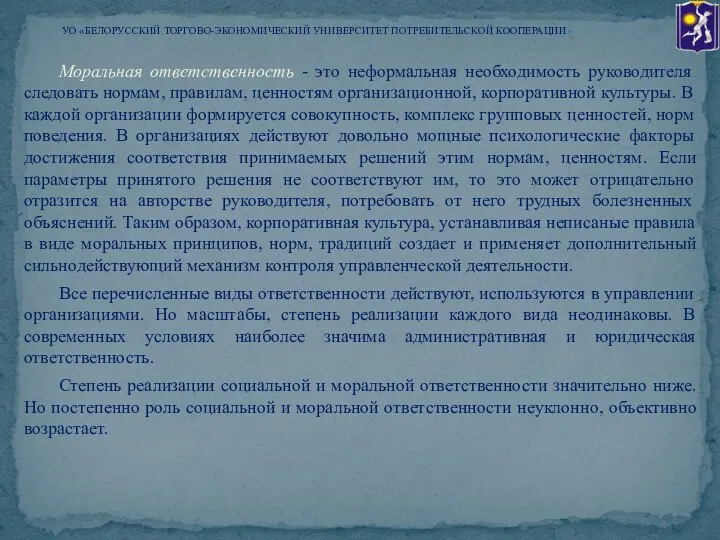

- 26. Моральная ответственность - это неформальная необходимость руководителя следовать нормам, правилам, ценностям организационной, корпоративной культуры. В каждой

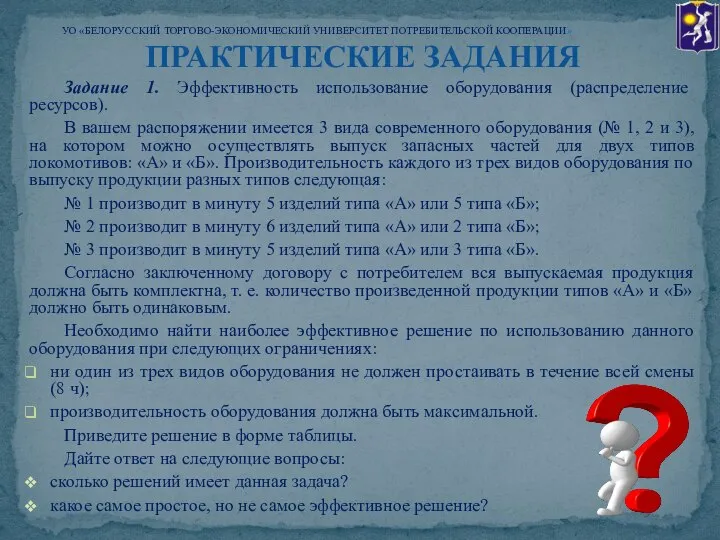

- 27. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 1. Эффективность использование оборудования (распределение ресурсов). В вашем распоряжении имеется 3 вида современного

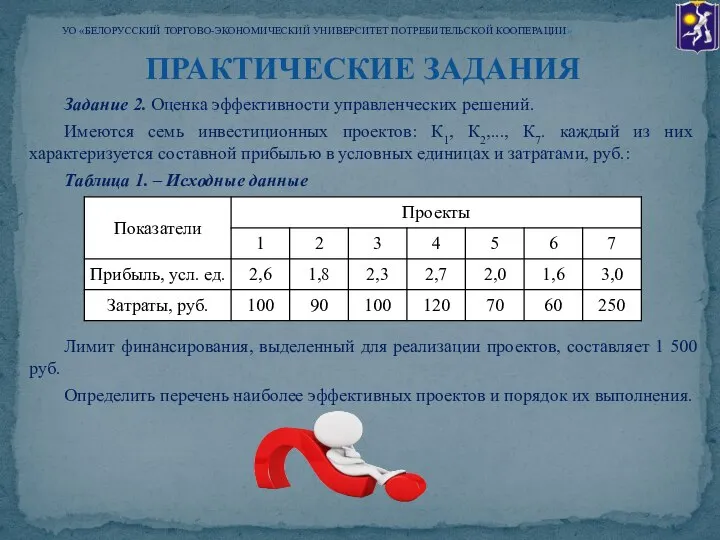

- 28. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 2. Оценка эффективности управленческих решений. Имеются семь инвестиционных проектов: К1, К2,..., К7. каждый

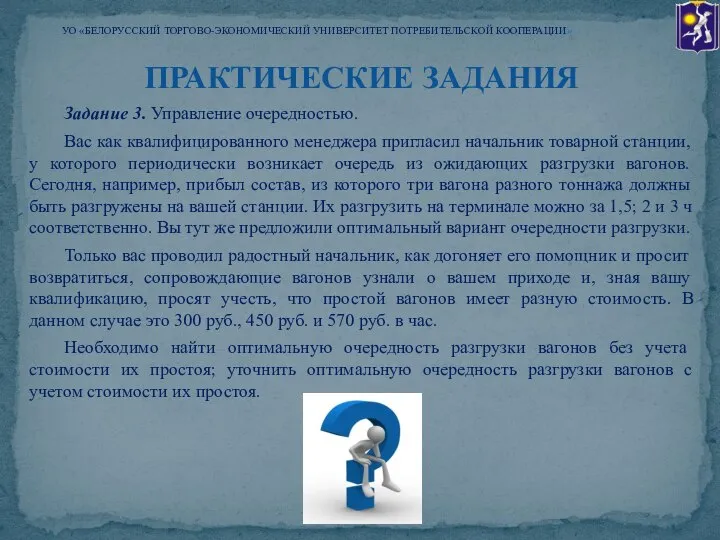

- 29. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 3. Управление очередностью. Вас как квалифицированного менеджера пригласил начальник товарной станции, у которого

- 30. ПРАКТИЧЕСКИЕ ЗАДАНИЯ Задание 4. Управление последовательностью выполнения работ. В ремонтную службу вашей организации поступила информация об

- 31. ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ Что понимается под эффективностью управленческого решения? Какими факторами определяется эффективность управленческих решений? Какие

- 32. ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ 15. В чем заключается суть стратегической направленности контроля? 16. Что представляет собой ответственность?

- 33. ЛИТЕРАТУРА Балдин, К. В.Управленческие решения: учебник для вузов / К. В. Балдин, С. Н. Воробьев, В.

- 35. Скачать презентацию

Слайд 2ЗАДАЧИ МОДУЛЯ

После изучения модуля вы сможете:

дать определение таким понятиям как: эффективность управленческого

ЗАДАЧИ МОДУЛЯ

После изучения модуля вы сможете:

дать определение таким понятиям как: эффективность управленческого

Слайд 3ЗАДАЧИ МОДУЛЯ

После изучения модуля вы сможете:

рассказать, в чем заключается суть масштаба допустимых

ЗАДАЧИ МОДУЛЯ

После изучения модуля вы сможете:

рассказать, в чем заключается суть масштаба допустимых

Слайд 4СОДЕРЖАНИЕ МОДУЛЯ

Оценка эффективности управленческих решений.

Методы повышения эффективности решений.

Контроль выполнения управленческих решений.

Виды

СОДЕРЖАНИЕ МОДУЛЯ

Оценка эффективности управленческих решений.

Методы повышения эффективности решений.

Контроль выполнения управленческих решений.

Виды

Слайд 5

1. Оценка эффективности управленческих решений

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

1. Оценка эффективности управленческих решений

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 6Эффективность управленческих решений определяется действием множества факторов технического, организационного, экономического и социально-психологического

Слайд 7

Рисунок 1.1. Схема влияния факторов на эффективность управленческих решений.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

Рисунок 1.1. Схема влияния факторов на эффективность управленческих решений.

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ

Слайд 8Поскольку одни и те же цели могут быть достигнуты при разной величине

Поскольку одни и те же цели могут быть достигнуты при разной величине

Слайд 9

2. Методы повышения эффективности решений

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

2. Методы повышения эффективности решений

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 10Можно долго рассуждать о методах повышения эффективности управленческих решений, но по большому

Слайд 11

3. Контроль выполнения управленческих решений

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

3. Контроль выполнения управленческих решений

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 12Контроль - это одна из основных функций управления, представляющая собой процесс обеспечения

Слайд 13Диагностическая функция контроля состоит в выявлении фактического состояния дел по выполнению принятого

Слайд 14

4. Виды контроля и процесс контроля

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

4. Виды контроля и процесс контроля

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 15В менеджменте контроль подразделяется на предварительный, текущий и заключительный.

В зависимости от выполняемых

В менеджменте контроль подразделяется на предварительный, текущий и заключительный.

В зависимости от выполняемых

Слайд 16Процесс контроля - это деятельность объединенных в определенную структуру субъектов контроля (органов

Процесс контроля - это деятельность объединенных в определенную структуру субъектов контроля (органов

Слайд 17

5. Контроль как предупреждение возникновения кризисных ситуаций

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ

5. Контроль как предупреждение возникновения кризисных ситуаций

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ

Слайд 18Ошибки и проблемы, возникающие при анализе ситуации внутри организации, переплетаются, если их

Слайд 19

6. Масштаб допустимых отклонений и принцип исключения

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

6. Масштаб допустимых отклонений и принцип исключения

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 20 Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взят слишком большой

Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взят слишком большой

Слайд 21

7. Стратегическая направленность контроля

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

7. Стратегическая направленность контроля

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 22Для того чтобы быть эффективным, контроль должен иметь стратегический характер, т.е. отражать

Для того чтобы быть эффективным, контроль должен иметь стратегический характер, т.е. отражать

Слайд 23

8. Управленческие решения и ответственность

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

8. Управленческие решения и ответственность

УО «БЕЛОРУССКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ»

Слайд 24В составе факторов результативности управленческих решений особую значимость имеет ответственность менеджера за

В составе факторов результативности управленческих решений особую значимость имеет ответственность менеджера за

Слайд 25В управлении организациями наиболее распространена административная ответственность. Она реализуется через механизм иерархического

В управлении организациями наиболее распространена административная ответственность. Она реализуется через механизм иерархического

Слайд 26Моральная ответственность - это неформальная необходимость руководителя следовать нормам, правилам, ценностям организационной,

Моральная ответственность - это неформальная необходимость руководителя следовать нормам, правилам, ценностям организационной,

Слайд 27ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 1. Эффективность использование оборудования (распределение ресурсов).

В вашем распоряжении имеется 3

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 1. Эффективность использование оборудования (распределение ресурсов).

В вашем распоряжении имеется 3

Слайд 28ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 2. Оценка эффективности управленческих решений.

Имеются семь инвестиционных проектов: К1, К2,...,

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 2. Оценка эффективности управленческих решений.

Имеются семь инвестиционных проектов: К1, К2,...,

Слайд 29ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 3. Управление очередностью.

Вас как квалифицированного менеджера пригласил начальник товарной станции,

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 3. Управление очередностью.

Вас как квалифицированного менеджера пригласил начальник товарной станции,

Слайд 30ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 4. Управление последовательностью выполнения работ.

В ремонтную службу вашей организации поступила

ПРАКТИЧЕСКИЕ ЗАДАНИЯ

Задание 4. Управление последовательностью выполнения работ.

В ремонтную службу вашей организации поступила

Слайд 31ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

Что понимается под эффективностью управленческого решения?

Какими факторами определяется эффективность управленческих

ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

Что понимается под эффективностью управленческого решения?

Какими факторами определяется эффективность управленческих

Слайд 32ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

15. В чем заключается суть стратегической направленности контроля?

16. Что представляет

ВОПРОСЫ ДЛЯ САМОПОДГОТОВКИ

15. В чем заключается суть стратегической направленности контроля?

16. Что представляет

Слайд 33ЛИТЕРАТУРА

Балдин, К. В.Управленческие решения: учебник для вузов / К. В. Балдин, С.

ЛИТЕРАТУРА

Балдин, К. В.Управленческие решения: учебник для вузов / К. В. Балдин, С.

Презентация на тему Водяной пар Влажность воздуха

Презентация на тему Водяной пар Влажность воздуха Интерактивные вебинары как новая форма учебной деятельности http://webinar.ffl.msu.ru

Интерактивные вебинары как новая форма учебной деятельности http://webinar.ffl.msu.ru Математический турнир

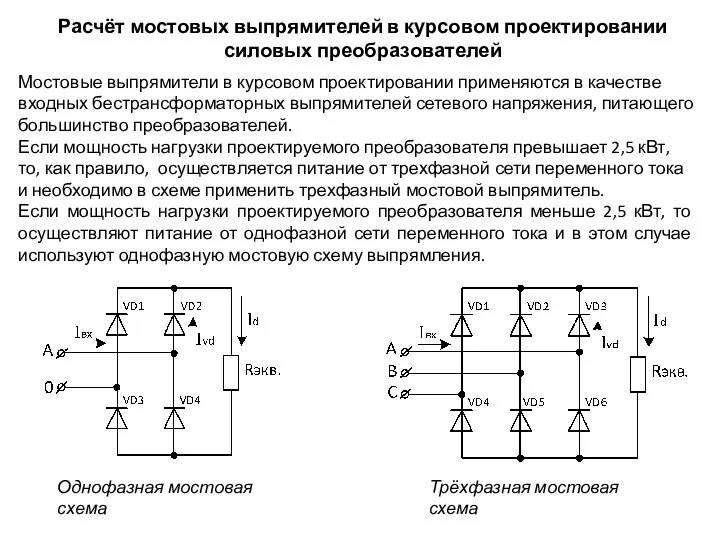

Математический турнир Расчёт мостовых выпрямителей в курсовом проектировании силовых преобразователей

Расчёт мостовых выпрямителей в курсовом проектировании силовых преобразователей A day in London

A day in London Приоритетный национальный проект "ОБРАЗОВАНИЕ"

Приоритетный национальный проект "ОБРАЗОВАНИЕ" Преобразование внутреннего школьного пространства

Преобразование внутреннего школьного пространства What language do dolphins speak?

What language do dolphins speak? Аминокислоты Модели молекул

Аминокислоты Модели молекул Сущность аттестации персонала. Проведение аттестации

Сущность аттестации персонала. Проведение аттестации Циклотимный тип личности

Циклотимный тип личности Дикое поле 1992

Дикое поле 1992 Базовый курс работы с кожей. Пошив сумок и одежды

Базовый курс работы с кожей. Пошив сумок и одежды Презентация на тему Основные периоды формирования политической карты мира

Презентация на тему Основные периоды формирования политической карты мира Быть в 10 раз эффективнее благодаря Groovy

Быть в 10 раз эффективнее благодаря Groovy ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПЕРЕРАБОТКИ ВАНАДИЕВОГО ЧУГУНА НА НТМК

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПЕРЕРАБОТКИ ВАНАДИЕВОГО ЧУГУНА НА НТМК Рисование диких кошек

Рисование диких кошек Политические партии

Политические партии Презентация на тему Алгоритмы сжатия. Алгоритм построения орграфа Хаффмана

Презентация на тему Алгоритмы сжатия. Алгоритм построения орграфа Хаффмана Презентация на тему Начало распада Древнерусского государства

Презентация на тему Начало распада Древнерусского государства  Былина – эпическая форма фольклора

Былина – эпическая форма фольклора Перспективы развития платежной системы Банка России в свете Федерального закона «О национальной платежной системе»

Перспективы развития платежной системы Банка России в свете Федерального закона «О национальной платежной системе» План проведения педагогического совета 1. Вступление. Анализ выполнения решений предыдущего педагогического совета. 2. Доклад «Сти

План проведения педагогического совета 1. Вступление. Анализ выполнения решений предыдущего педагогического совета. 2. Доклад «Сти Презентация на тему Пастернак Доктор Живаго

Презентация на тему Пастернак Доктор Живаго  поговорим о вежливости

поговорим о вежливости 01- System Overview Rev A

01- System Overview Rev A 2 часть

2 часть Политическая сфера

Политическая сфера