- МСФО для МСБ

Содержание

- 2. В данную презентацию могут периодически вносить изменения. Последнюю версию можно скачать по адресу: http://www.ifrs.org/Conferences+and+Workshops/IFRS+for+SMEs+Train+the+trainer+workshops.htm Требования к

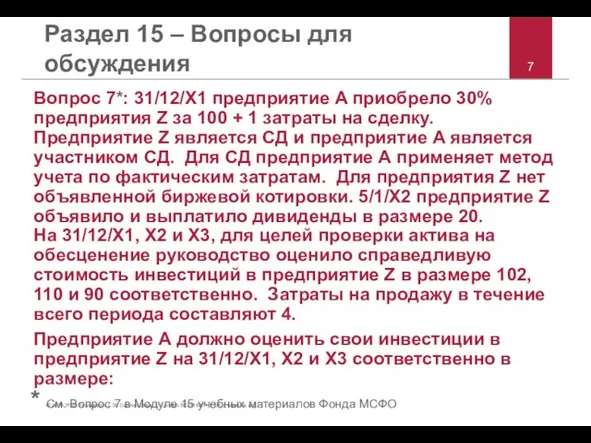

- 3. Раздел 13 – Вопросы для обсуждения Вопрос 9*: Во избежание устаревания продукции розничный продавец скоропортящихся продуктов

- 4. Раздел 13 – Вопросы для обсуждения Вопрос 10*: Застройщик классифицирует недвижимость, предназначенную для продажи в обычных

- 5. Раздел 14 – Вопросы для обсуждения Вопрос 9*: Что из нижеуказанного обеспечивает доказательство наличия значительного влияния

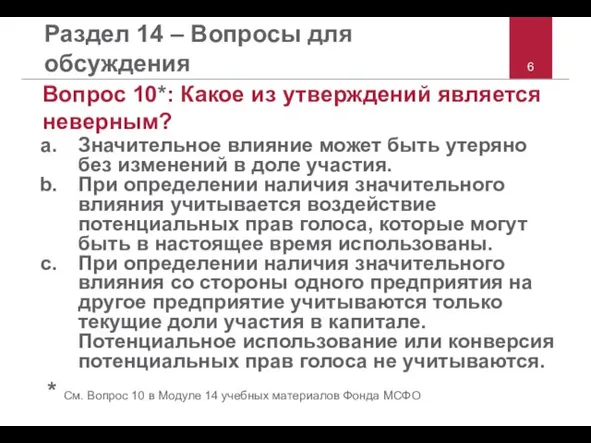

- 6. Раздел 14 – Вопросы для обсуждения Вопрос 10*: Какое из утверждений является неверным? Значительное влияние может

- 7. © 2010 IFRS Foundation | 30 Cannon Street | London EC4M 6XH | UK | www.ifrs.org

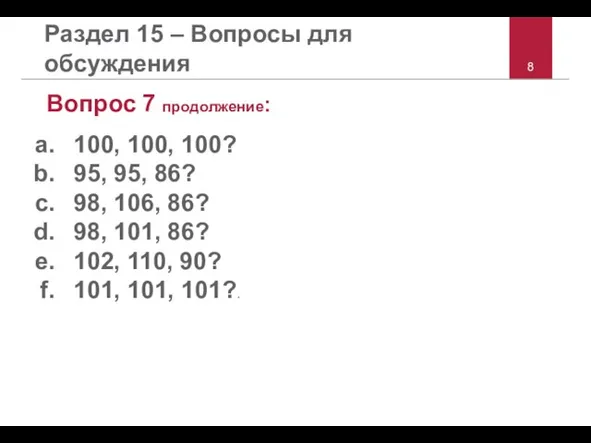

- 8. Раздел 15 – Вопросы для обсуждения Вопрос 7 продолжение: 100, 100, 100? 95, 95, 86? 98,

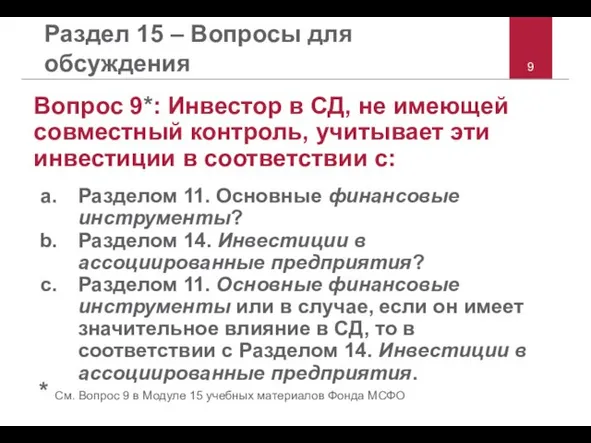

- 9. Раздел 15 – Вопросы для обсуждения Вопрос 9*: Инвестор в СД, не имеющей совместный контроль, учитывает

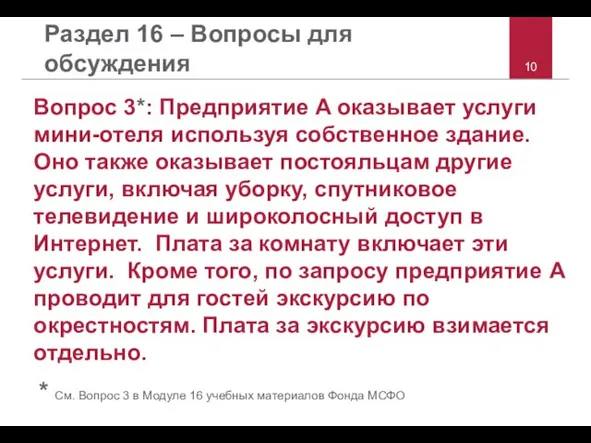

- 10. Раздел 16 – Вопросы для обсуждения Вопрос 3*: Предприятие A оказывает услуги мини-отеля используя собственное здание.

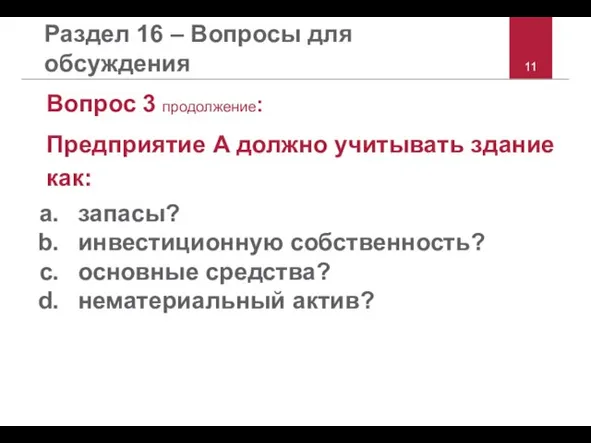

- 11. Раздел 16 – Вопросы для обсуждения Вопрос 3 продолжение: Предприятие A должно учитывать здание как: запасы?

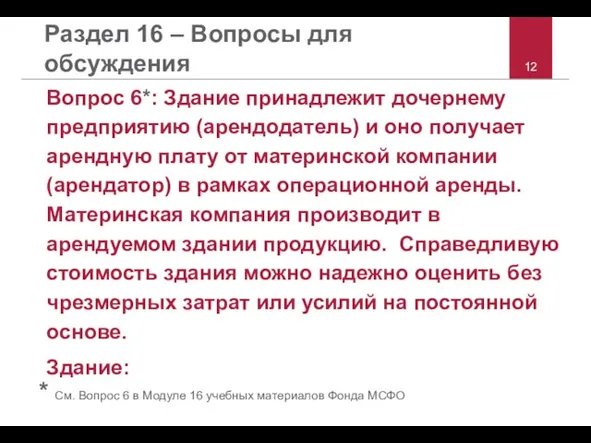

- 12. Раздел 16 – Вопросы для обсуждения Вопрос 6*: Здание принадлежит дочернему предприятию (арендодатель) и оно получает

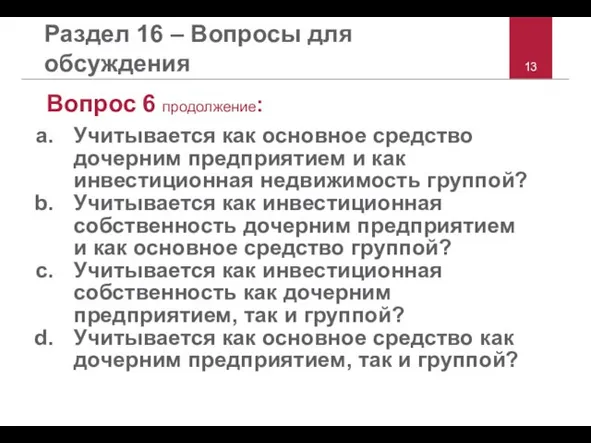

- 13. Раздел 16 – Вопросы для обсуждения Вопрос 6 продолжение: Учитывается как основное средство дочерним предприятием и

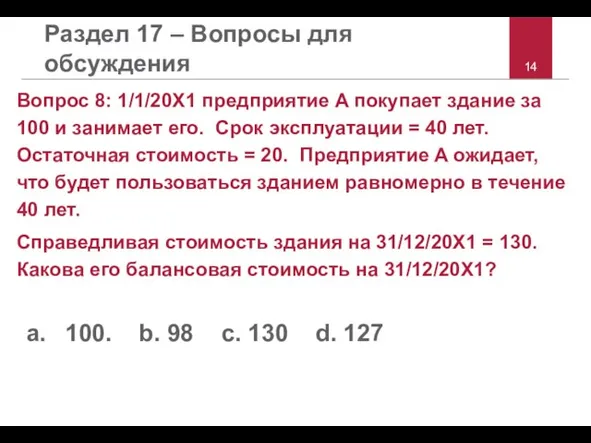

- 14. Раздел 17 – Вопросы для обсуждения Вопрос 8: 1/1/20X1 предприятие A покупает здание за 100 и

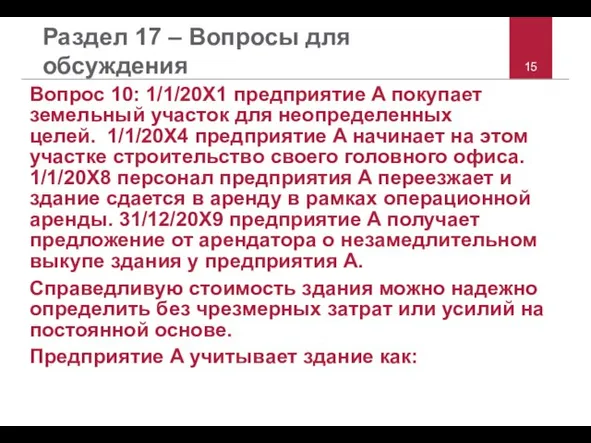

- 15. Раздел 17 – Вопросы для обсуждения Вопрос 10: 1/1/20X1 предприятие A покупает земельный участок для неопределенных

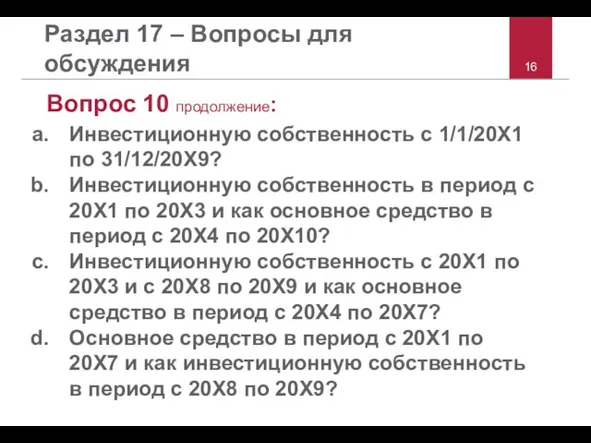

- 16. Раздел 17 – Вопросы для обсуждения Вопрос 10 продолжение: Инвестиционную собственность с 1/1/20X1 по 31/12/20X9? Инвестиционную

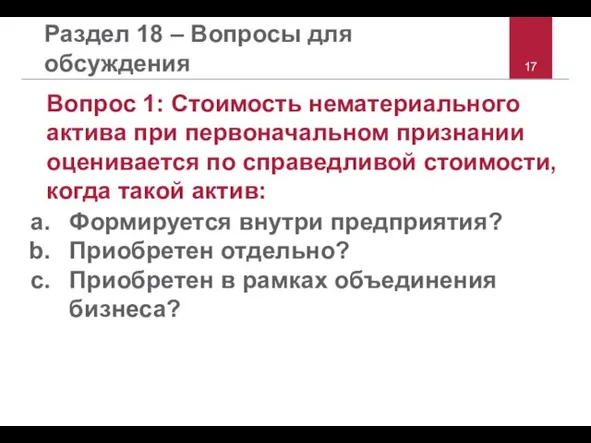

- 17. Раздел 18 – Вопросы для обсуждения Вопрос 1: Стоимость нематериального актива при первоначальном признании оценивается по

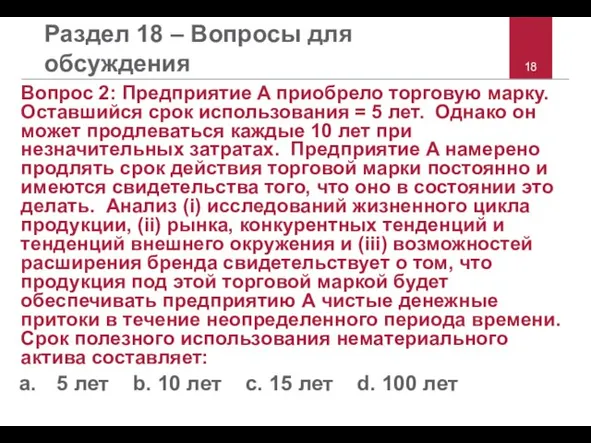

- 18. Раздел 18 – Вопросы для обсуждения Вопрос 2: Предприятие A приобрело торговую марку. Оставшийся срок использования

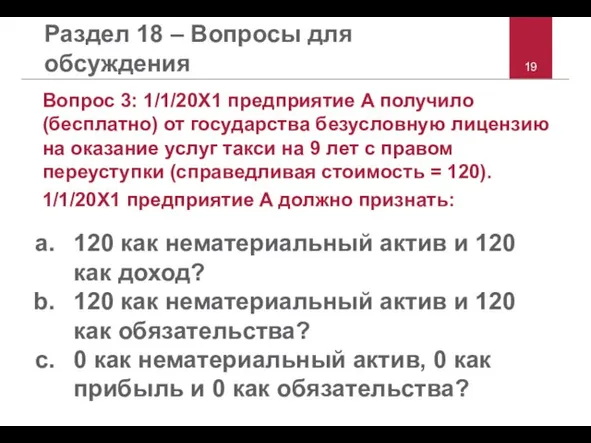

- 19. Раздел 18 – Вопросы для обсуждения Вопрос 3: 1/1/20X1 предприятие A получило (бесплатно) от государства безусловную

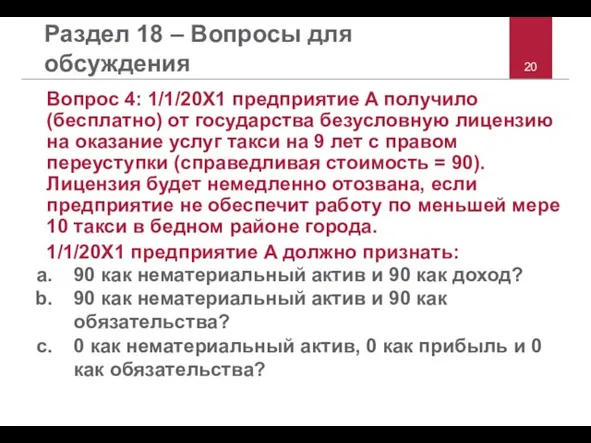

- 20. Раздел 18 – Вопросы для обсуждения Вопрос 4: 1/1/20X1 предприятие A получило (бесплатно) от государства безусловную

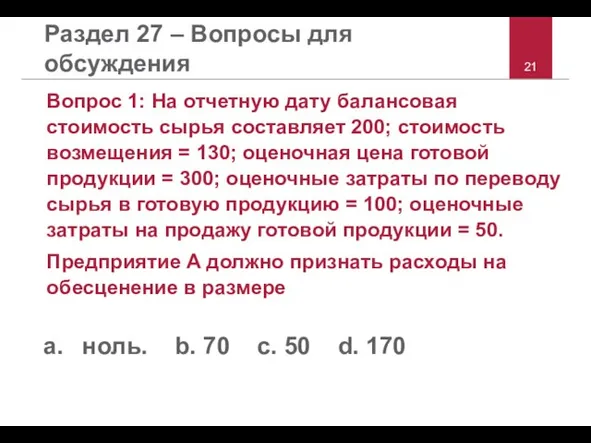

- 21. Раздел 27 – Вопросы для обсуждения Вопрос 1: На отчетную дату балансовая стоимость сырья составляет 200;

- 22. Раздел 27 – Вопросы для обсуждения Вопрос 2: На 31/12/20X1 балансовая стоимость активов генерирующей денежные средства

- 24. Скачать презентацию

Слайд 2 В данную презентацию могут периодически вносить изменения. Последнюю версию можно скачать по

В данную презентацию могут периодически вносить изменения. Последнюю версию можно скачать по

Слайд 3Раздел 13 – Вопросы для обсуждения

Вопрос 9*: Во избежание устаревания продукции розничный

Раздел 13 – Вопросы для обсуждения

Вопрос 9*: Во избежание устаревания продукции розничный

Слайд 4Раздел 13 – Вопросы для обсуждения

Вопрос 10*: Застройщик классифицирует недвижимость, предназначенную для

Раздел 13 – Вопросы для обсуждения

Вопрос 10*: Застройщик классифицирует недвижимость, предназначенную для

Слайд 5Раздел 14 – Вопросы для обсуждения

Вопрос 9*: Что из нижеуказанного обеспечивает доказательство

Раздел 14 – Вопросы для обсуждения

Вопрос 9*: Что из нижеуказанного обеспечивает доказательство

Слайд 6Раздел 14 – Вопросы для обсуждения

Вопрос 10*: Какое из утверждений является неверным?

Раздел 14 – Вопросы для обсуждения

Вопрос 10*: Какое из утверждений является неверным?

Слайд 7© 2010 IFRS Foundation | 30 Cannon Street | London EC4M 6XH

© 2010 IFRS Foundation | 30 Cannon Street | London EC4M 6XH

Слайд 8Раздел 15 – Вопросы для обсуждения

Вопрос 7 продолжение:

100, 100, 100?

95, 95, 86?

98,

Раздел 15 – Вопросы для обсуждения

Вопрос 7 продолжение:

100, 100, 100?

95, 95, 86?

98,

Слайд 9Раздел 15 – Вопросы для обсуждения

Вопрос 9*: Инвестор в СД, не имеющей

Раздел 15 – Вопросы для обсуждения

Вопрос 9*: Инвестор в СД, не имеющей

Слайд 10Раздел 16 – Вопросы для обсуждения

Вопрос 3*: Предприятие A оказывает услуги мини-отеля

Раздел 16 – Вопросы для обсуждения

Вопрос 3*: Предприятие A оказывает услуги мини-отеля

Слайд 11Раздел 16 – Вопросы для обсуждения

Вопрос 3 продолжение:

Предприятие A должно учитывать

Раздел 16 – Вопросы для обсуждения

Вопрос 3 продолжение:

Предприятие A должно учитывать

Слайд 12Раздел 16 – Вопросы для обсуждения

Вопрос 6*: Здание принадлежит дочернему предприятию (арендодатель)

Раздел 16 – Вопросы для обсуждения

Вопрос 6*: Здание принадлежит дочернему предприятию (арендодатель)

Слайд 13Раздел 16 – Вопросы для обсуждения

Вопрос 6 продолжение:

Учитывается как основное средство дочерним

Раздел 16 – Вопросы для обсуждения

Вопрос 6 продолжение:

Учитывается как основное средство дочерним

Слайд 14Раздел 17 – Вопросы для обсуждения

Вопрос 8: 1/1/20X1 предприятие A покупает здание

Раздел 17 – Вопросы для обсуждения

Вопрос 8: 1/1/20X1 предприятие A покупает здание

Слайд 15Раздел 17 – Вопросы для обсуждения

Вопрос 10: 1/1/20X1 предприятие A покупает земельный

Раздел 17 – Вопросы для обсуждения

Вопрос 10: 1/1/20X1 предприятие A покупает земельный

Слайд 16Раздел 17 – Вопросы для обсуждения

Вопрос 10 продолжение:

Инвестиционную собственность с 1/1/20X1 по

Раздел 17 – Вопросы для обсуждения

Вопрос 10 продолжение:

Инвестиционную собственность с 1/1/20X1 по

Слайд 17Раздел 18 – Вопросы для обсуждения

Вопрос 1: Стоимость нематериального актива при первоначальном

Раздел 18 – Вопросы для обсуждения

Вопрос 1: Стоимость нематериального актива при первоначальном

Слайд 18Раздел 18 – Вопросы для обсуждения

Вопрос 2: Предприятие A приобрело торговую марку.

Раздел 18 – Вопросы для обсуждения

Вопрос 2: Предприятие A приобрело торговую марку.

Слайд 19Раздел 18 – Вопросы для обсуждения

Вопрос 3: 1/1/20X1 предприятие A получило (бесплатно)

Раздел 18 – Вопросы для обсуждения

Вопрос 3: 1/1/20X1 предприятие A получило (бесплатно)

Слайд 20Раздел 18 – Вопросы для обсуждения

Вопрос 4: 1/1/20X1 предприятие A получило (бесплатно)

Раздел 18 – Вопросы для обсуждения

Вопрос 4: 1/1/20X1 предприятие A получило (бесплатно)

Слайд 21Раздел 27 – Вопросы для обсуждения

Вопрос 1: На отчетную дату балансовая стоимость

Раздел 27 – Вопросы для обсуждения

Вопрос 1: На отчетную дату балансовая стоимость

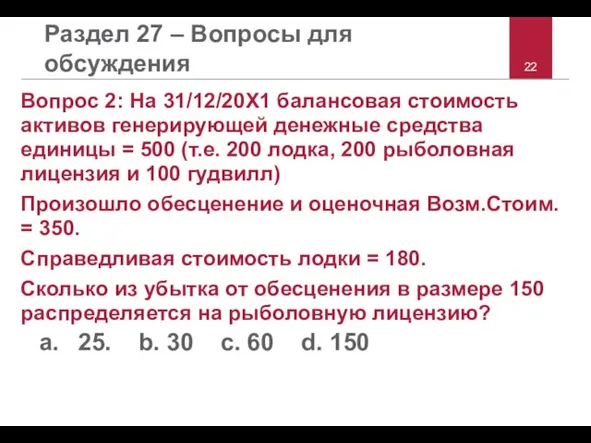

Слайд 22Раздел 27 – Вопросы для обсуждения

Вопрос 2: На 31/12/20X1 балансовая стоимость активов

Раздел 27 – Вопросы для обсуждения

Вопрос 2: На 31/12/20X1 балансовая стоимость активов

Как ведут себя в ситуации конфликта люди с разными психотипами

Как ведут себя в ситуации конфликта люди с разными психотипами Маки в технике по сырому

Маки в технике по сырому Оформление зеленого уголка в комнате самоподготовки

Оформление зеленого уголка в комнате самоподготовки Звездный старт

Звездный старт Краудсорсинг в геосервисах: Народная Яндекс.Карта

Краудсорсинг в геосервисах: Народная Яндекс.Карта 1

1 Мифология

Мифология Анализ рекламных роликов

Анализ рекламных роликов Моему парню-ангелу. Нургисаева Айжана

Моему парню-ангелу. Нургисаева Айжана ВВЕДЕНИЕ В ТЕОРИЮ ПСИХОЛОГИЧЕСКОГО КОНСУЛЬТИРОВАНИЯ Тезисы: Консультирование можно рассматривать как особый вид отношений помощи, как некий репертуар возможных воздействий, как психологический процесс. Или же консультирование можно рассматривать с учет

ВВЕДЕНИЕ В ТЕОРИЮ ПСИХОЛОГИЧЕСКОГО КОНСУЛЬТИРОВАНИЯ Тезисы: Консультирование можно рассматривать как особый вид отношений помощи, как некий репертуар возможных воздействий, как психологический процесс. Или же консультирование можно рассматривать с учет Атомно-абсорбционный анализ

Атомно-абсорбционный анализ Королю сказок посвящается

Королю сказок посвящается Семейное право

Семейное право Какое средство художественной выразительности используется в данных фразах?

Какое средство художественной выразительности используется в данных фразах? Тема урока: Духовная жизнь России в 90-е годы ХХ века (ПРИЛОЖЕНИЕ № 1)

Тема урока: Духовная жизнь России в 90-е годы ХХ века (ПРИЛОЖЕНИЕ № 1) Путешествие в Третьяковскую галерею

Путешествие в Третьяковскую галерею Подготовка к сочинению. Описание местности

Подготовка к сочинению. Описание местности Television Company Proclяt kak gambel Present:

Television Company Proclяt kak gambel Present: Система норм (правил поведения), установленных или одобренных государством и охраняемых его принудительной силой

Система норм (правил поведения), установленных или одобренных государством и охраняемых его принудительной силой Национальная Бииблиотека Испании

Национальная Бииблиотека Испании Эпопея зимы 2009 года

Эпопея зимы 2009 года Электронная коммерция изнутри

Электронная коммерция изнутри  Политическая система

Политическая система Конструктивное партнерство. Стелопластик

Конструктивное партнерство. Стелопластик Жетонная система подкреплений. Жетон – мостик между заданием и окончательным поощрением ребенка

Жетонная система подкреплений. Жетон – мостик между заданием и окончательным поощрением ребенка Пионербол

Пионербол Телефоны вызова экстренных служб

Телефоны вызова экстренных служб Боевой листок. Шаблон

Боевой листок. Шаблон