- Мультиколлинеарность

Содержание

- 2. Мультиколлинеарность - тесная корреляционная взаимосвязь между отбираемыми для анализа факторами, совместно воздействующими на общий результат.

- 3. Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность Строгая (полная, функциональная) мультиколлинеарность - наличие линейной функциональной связи между

- 4. Линейная зависимость двух или нескольких регрессоров называется мультиколлинеарностью Функциональная зависимость между регрессорами называется полной мультиколлинеарностью Стохастическая

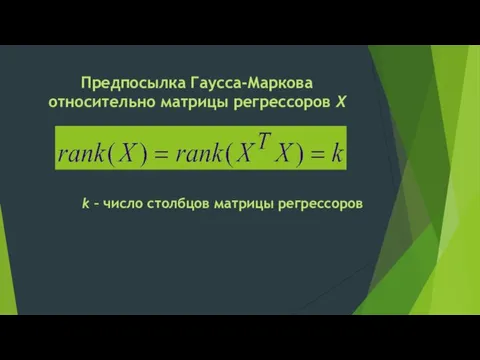

- 5. Предпосылка Гаусса-Маркова относительно матрицы регрессоров Х k – число столбцов матрицы регрессоров

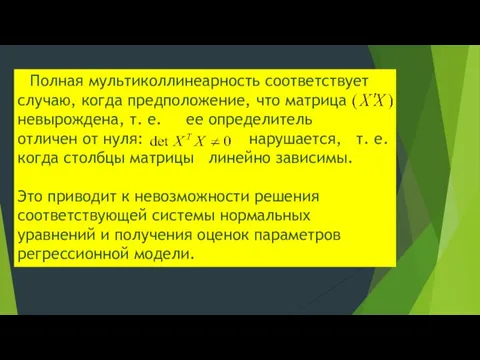

- 6. Полная мультиколлинеарность соответствует случаю, когда предположение, что матрица невырождена, т. е. ее определитель отличен от нуля:

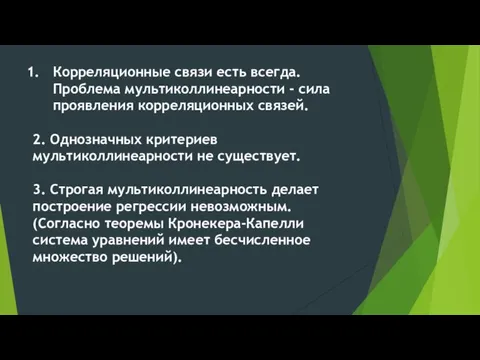

- 7. Корреляционные связи есть всегда. Проблема мультиколлинеарности - сила проявления корреляционных связей. 2. Однозначных критериев мультиколлинеарности не

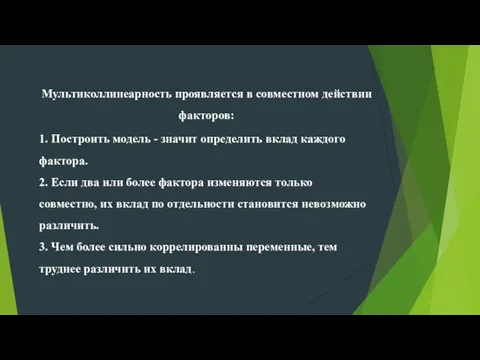

- 8. Мультиколлинеарность проявляется в совместном действии факторов: 1. Построить модель - значит определить вклад каждого фактора. 2.

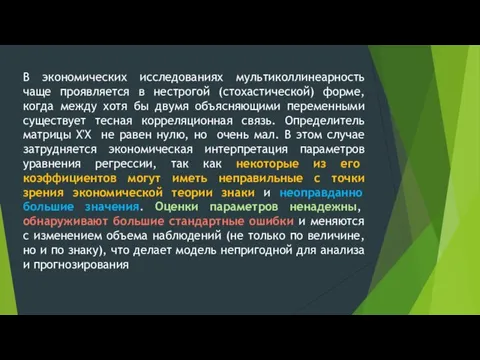

- 9. В экономических исследованиях мультиколлинеарность чаще проявляется в нестрогой (стохастической) форме, когда между хотя бы двумя объясняющими

- 10. ВНИМАНИЕ! Рассматриваемые в презентации примеры можно найти в «Экономико-математические методы и модели: компьютерное моделирование: Учебное пособие–

- 11. Рекомендуемая литература по теме

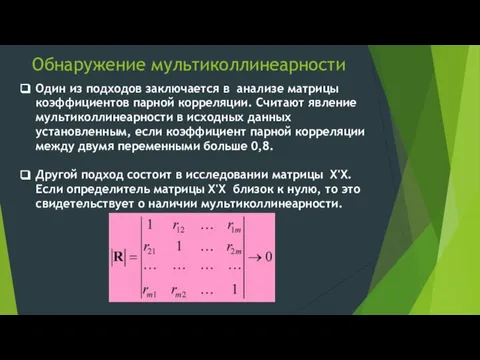

- 12. Обнаружение мультиколлинеарности Один из подходов заключается в анализе матрицы коэффициентов парной корреляции. Считают явление мультиколлинеарности в

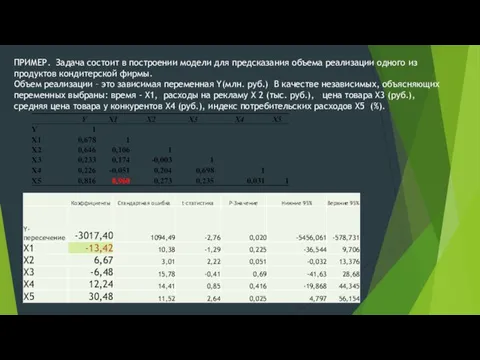

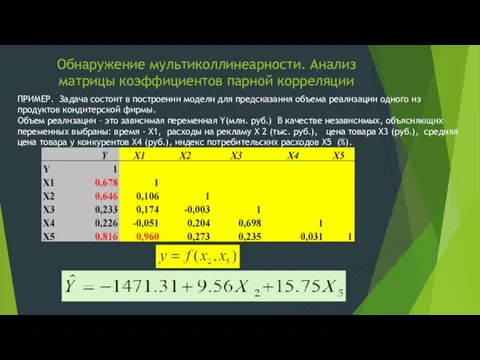

- 13. ПРИМЕР. Задача состоит в построении модели для предсказания объема реализации одного из продуктов кондитерской фирмы. Объем

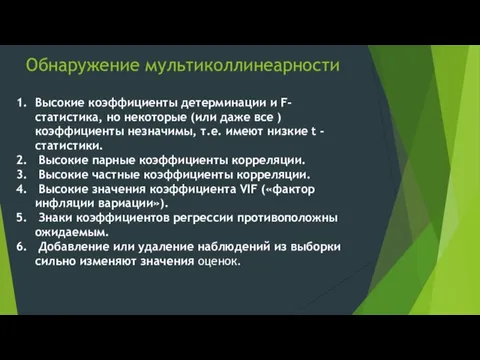

- 14. Обнаружение мультиколлинеарности Высокие коэффициенты детерминации и F-статистика, но некоторые (или даже все ) коэффициенты незначимы, т.е.

- 15. Обнаружение мультиколлинеарности. Анализ матрицы коэффициентов парной корреляции ПРИМЕР. Задача состоит в построении модели для предсказания объема

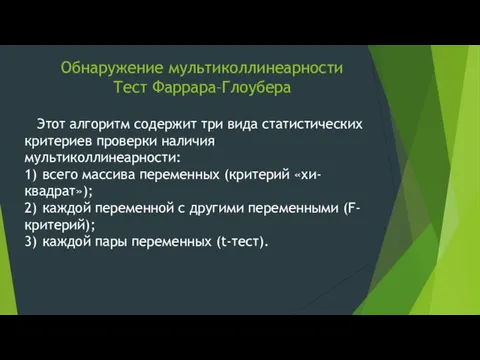

- 16. Обнаружение мультиколлинеарности Тест Фаррара–Глоубера Этот алгоритм содержит три вида статистических критериев проверки наличия мультиколлинеарности: 1) всего

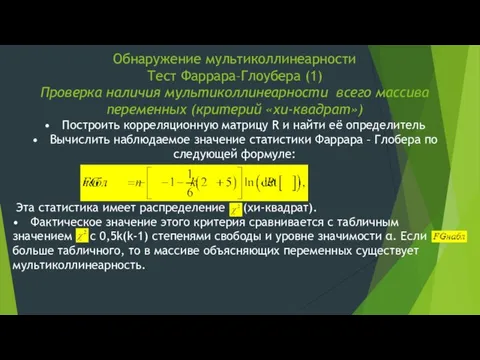

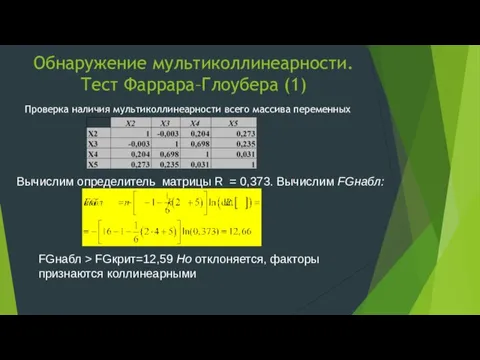

- 17. Обнаружение мультиколлинеарности Тест Фаррара–Глоубера (1) Проверка наличия мультиколлинеарности всего массива переменных (критерий «хи-квадрат») • Построить корреляционную

- 18. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (1) Проверка наличия мультиколлинеарности всего массива переменных Вычислим определитель матрицы R =

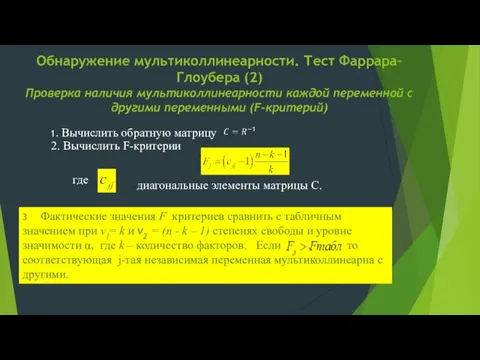

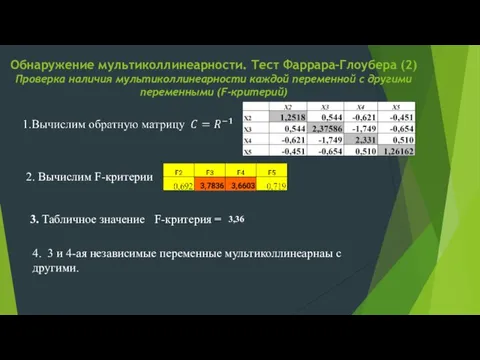

- 19. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2) Проверка наличия мультиколлинеарности каждой переменной с другими переменными (F-критерий) 1. Вычислить

- 20. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2) Проверка наличия мультиколлинеарности каждой переменной с другими переменными (F-критерий) 2. Вычислим

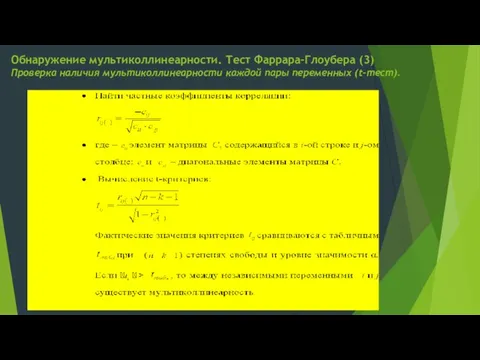

- 21. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3) Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

- 22. Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3) Проверка наличия мультиколлинеарности каждой пары переменных (t-тест). Табличное значение t критерия

- 23. Фактор инфляции вариации как оценка эффекта мультиколлинеарности Для измерения эффекта мультиколлинеарности используется показатель VIF – «фактор

- 24. Обнаружение мультиколлинеарности. Метод инфляционных факторов Алгоритм метода заключается в следующем: 1.Строятся уравнения регрессии, которые связывают каждый

- 25. Минимальное возможное значение = 1.0 Значения VIF j > 10.0 могут указывать на наличие мультиколлинеарности X1

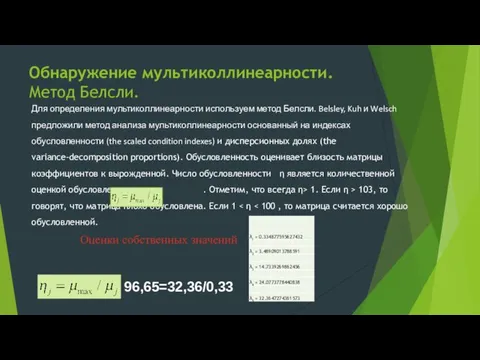

- 26. Обнаружение мультиколлинеарности. Метод Белсли. Для определения мультиколлинеарности используем метод Белсли. Belsley, Kuh и Welsch предложили метод

- 28. Скачать презентацию

Слайд 2Мультиколлинеарность - тесная корреляционная взаимосвязь между отбираемыми для анализа факторами, совместно воздействующими

Мультиколлинеарность - тесная корреляционная взаимосвязь между отбираемыми для анализа факторами, совместно воздействующими

Слайд 3Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность

Строгая (полная, функциональная) мультиколлинеарность - наличие линейной

Виды мультиколлинеарности. Строгая и нестрогая мультиколлинеарность

Строгая (полная, функциональная) мультиколлинеарность - наличие линейной

Слайд 4Линейная зависимость двух или нескольких регрессоров называется мультиколлинеарностью

Функциональная зависимость между регрессорами

Линейная зависимость двух или нескольких регрессоров называется мультиколлинеарностью

Функциональная зависимость между регрессорами

Слайд 5Предпосылка Гаусса-Маркова

относительно матрицы регрессоров Х

k – число столбцов матрицы регрессоров

Предпосылка Гаусса-Маркова

относительно матрицы регрессоров Х

k – число столбцов матрицы регрессоров

Слайд 6 Полная мультиколлинеарность соответствует случаю, когда предположение, что матрица невырождена, т. е.

Полная мультиколлинеарность соответствует случаю, когда предположение, что матрица невырождена, т. е.

Слайд 7Корреляционные связи есть всегда. Проблема мультиколлинеарности - сила проявления корреляционных связей.

2. Однозначных

Корреляционные связи есть всегда. Проблема мультиколлинеарности - сила проявления корреляционных связей.

2. Однозначных

Слайд 8Мультиколлинеарность проявляется в совместном действии факторов:

1. Построить модель - значит определить вклад

Мультиколлинеарность проявляется в совместном действии факторов:

1. Построить модель - значит определить вклад

Слайд 9В экономических исследованиях мультиколлинеарность чаще проявляется в нестрогой (стохастической) форме, когда между

В экономических исследованиях мультиколлинеарность чаще проявляется в нестрогой (стохастической) форме, когда между

Слайд 10ВНИМАНИЕ!

Рассматриваемые в презентации примеры можно найти в

«Экономико-математические методы и модели:

ВНИМАНИЕ!

Рассматриваемые в презентации примеры можно найти в

«Экономико-математические методы и модели:

Слайд 11Рекомендуемая литература по теме

Рекомендуемая литература по теме

Слайд 12Обнаружение мультиколлинеарности

Один из подходов заключается в анализе матрицы коэффициентов парной корреляции. Считают

Обнаружение мультиколлинеарности

Один из подходов заключается в анализе матрицы коэффициентов парной корреляции. Считают

Слайд 13ПРИМЕР. Задача состоит в построении модели для предсказания объема реализации одного из

ПРИМЕР. Задача состоит в построении модели для предсказания объема реализации одного из

Слайд 14Обнаружение мультиколлинеарности

Высокие коэффициенты детерминации и F-статистика, но некоторые (или даже все )

Обнаружение мультиколлинеарности

Высокие коэффициенты детерминации и F-статистика, но некоторые (или даже все )

Слайд 15Обнаружение мультиколлинеарности. Анализ матрицы коэффициентов парной корреляции

ПРИМЕР. Задача состоит в построении модели

Обнаружение мультиколлинеарности. Анализ матрицы коэффициентов парной корреляции

ПРИМЕР. Задача состоит в построении модели

Слайд 16Обнаружение мультиколлинеарности

Тест Фаррара–Глоубера

Этот алгоритм содержит три вида статистических критериев проверки

Обнаружение мультиколлинеарности

Тест Фаррара–Глоубера

Этот алгоритм содержит три вида статистических критериев проверки

Слайд 17Обнаружение мультиколлинеарности

Тест Фаррара–Глоубера (1)

Проверка наличия мультиколлинеарности всего массива переменных (критерий «хи-квадрат»)

• Построить

Обнаружение мультиколлинеарности Тест Фаррара–Глоубера (1) Проверка наличия мультиколлинеарности всего массива переменных (критерий «хи-квадрат») • Построить

Слайд 18Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (1)

Проверка наличия мультиколлинеарности всего массива переменных

Вычислим определитель матрицы

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (1)

Проверка наличия мультиколлинеарности всего массива переменных

Вычислим определитель матрицы

Слайд 19Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2)

Проверка наличия мультиколлинеарности каждой переменной с другими переменными

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2) Проверка наличия мультиколлинеарности каждой переменной с другими переменными

Слайд 20Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2)

Проверка наличия мультиколлинеарности каждой переменной с другими переменными

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (2) Проверка наличия мультиколлинеарности каждой переменной с другими переменными

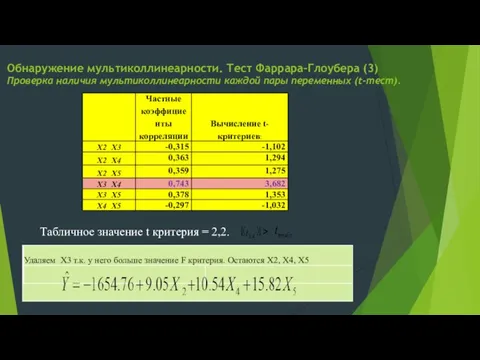

Слайд 21Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3)

Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3)

Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

Слайд 22Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3)

Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

Табличное значение

Обнаружение мультиколлинеарности. Тест Фаррара–Глоубера (3)

Проверка наличия мультиколлинеарности каждой пары переменных (t-тест).

Табличное значение

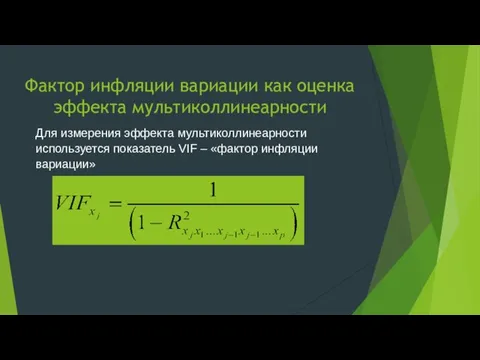

Слайд 23Фактор инфляции вариации как оценка эффекта мультиколлинеарности

Для измерения эффекта мультиколлинеарности используется показатель

Фактор инфляции вариации как оценка эффекта мультиколлинеарности

Для измерения эффекта мультиколлинеарности используется показатель

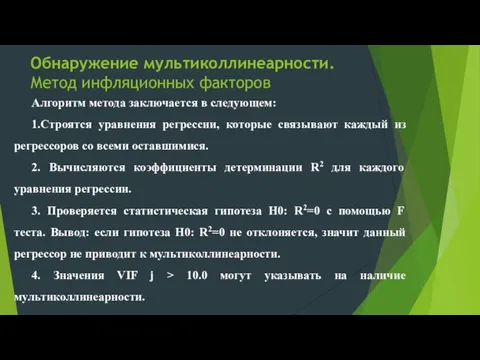

Слайд 24Обнаружение мультиколлинеарности. Метод инфляционных факторов

Алгоритм метода заключается в следующем:

1.Строятся уравнения регрессии,

Обнаружение мультиколлинеарности. Метод инфляционных факторов

Алгоритм метода заключается в следующем:

1.Строятся уравнения регрессии,

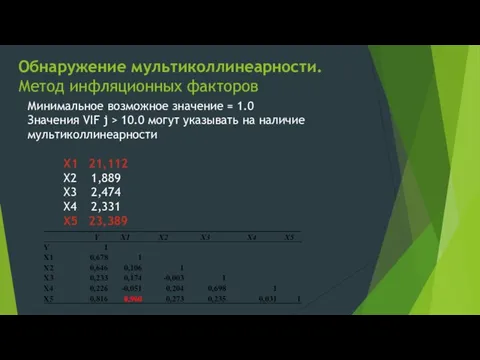

Слайд 25

Минимальное возможное значение = 1.0

Значения VIF j > 10.0 могут указывать на

Минимальное возможное значение = 1.0

Значения VIF j > 10.0 могут указывать на

Слайд 26Обнаружение мультиколлинеарности. Метод Белсли.

Для определения мультиколлинеарности используем метод Белсли. Belsley, Kuh и

Обнаружение мультиколлинеарности. Метод Белсли.

Для определения мультиколлинеарности используем метод Белсли. Belsley, Kuh и

Web of Science

Web of Science Грин Алые паруса

Грин Алые паруса Характер и особенности ментальности русского человека

Характер и особенности ментальности русского человека  Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г.

Анализ внедрения ФГОС в первых классах за 1 полугодие 2011 -2012 уч. г. Искусство Италии 15 века

Искусство Италии 15 века Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних

Нормативно-правовые основы профилактики табакокурения и алкоголизма несовершеннолетних Презентация на тему Астафьев «Конь с розовой гривой»(6 класс)

Презентация на тему Астафьев «Конь с розовой гривой»(6 класс) Обтекатель «ГАЗ»

Обтекатель «ГАЗ» учим мемберов стрей кидс!

учим мемберов стрей кидс! Красная книга калининградской области

Красная книга калининградской области Менеджмент. Словарь терминов

Менеджмент. Словарь терминов Презентация на тему Внутришкольный этикет поведения

Презентация на тему Внутришкольный этикет поведения Системные механизмы Windows

Системные механизмы Windows Презентация на тему ЧС космического происхождения

Презентация на тему ЧС космического происхождения  Воздуходувки. Сферы применения, основное назначение

Воздуходувки. Сферы применения, основное назначение Читаем вместе!

Читаем вместе! Чихо

Чихо Шашки: аспекты красоты и эстетики

Шашки: аспекты красоты и эстетики Туберкулез костей и суставов

Туберкулез костей и суставов  Преобразование внутреннего школьного пространства

Преобразование внутреннего школьного пространства Презентация на тему Бюджетный федерализм, его модели

Презентация на тему Бюджетный федерализм, его модели  20180318_demokraticheskie_vybory

20180318_demokraticheskie_vybory Памяти Мариши посвящаем

Памяти Мариши посвящаем Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым»

Формирование у воспитанников школы-интерната стойкого убеждения «Я хочу быть здоровым» Тренировочные упражнения по орфографии

Тренировочные упражнения по орфографии Выбора оптимального налогового режима

Выбора оптимального налогового режима Дипломный проект

Дипломный проект Лапы, крылья и хвосты

Лапы, крылья и хвосты