- На что обратить внимание при подготовке сведений персонифицированного учета за 2011 год

Содержание

- 2. О чем пойдет речь Обзор возможностей алгоритма формирования данных о стаже. Распределение уплаченных взносов. Общие рекомендации

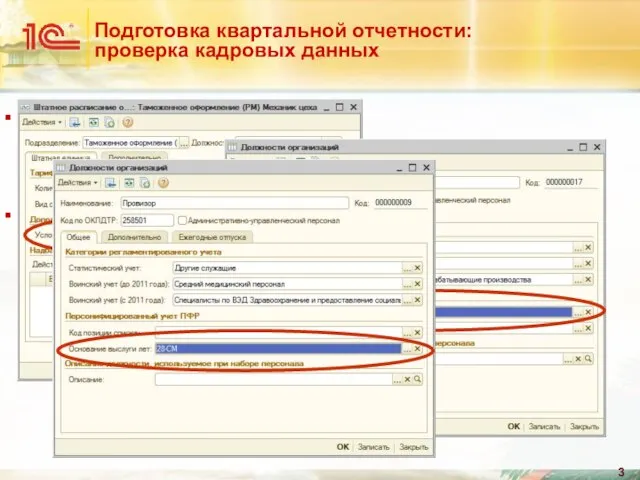

- 3. Подготовка квартальной отчетности: проверка кадровых данных Работа во вредных условиях труда: Код особых условий – в

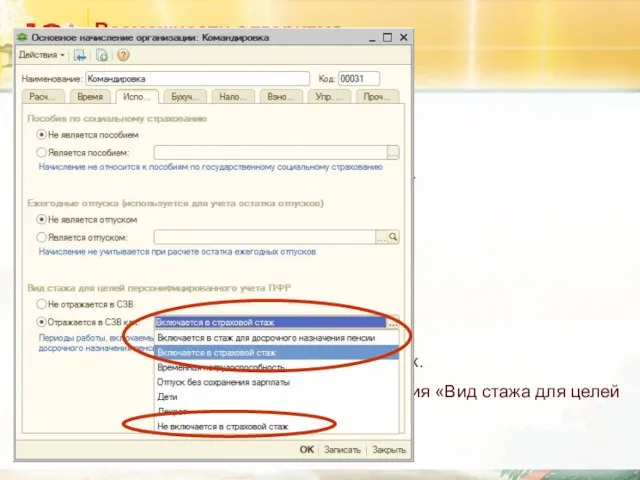

- 4. Возможности алгоритма формирования данных о стаже Учитываются даты приема и увольнения сотрудника, периоды договоров ГПХ: Пересекающиеся

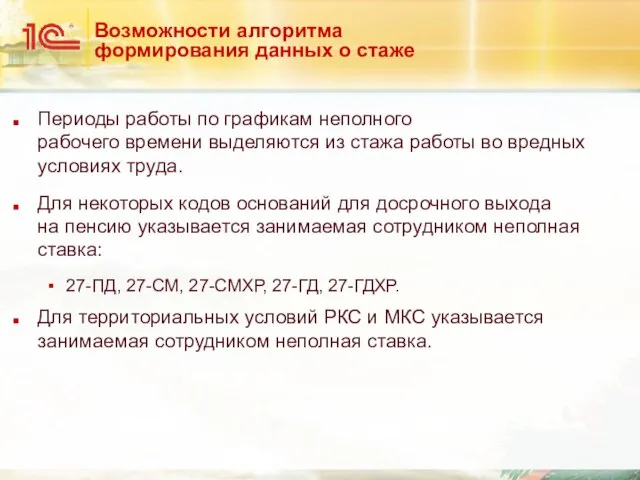

- 5. Возможности алгоритма формирования данных о стаже Периоды работы по графикам неполного рабочего времени выделяются из стажа

- 6. Алгоритм распределения уплаченных сумм Реализованы следующие потребности: учет при очередном распределении уплаты внесенных в предшествующие периоды

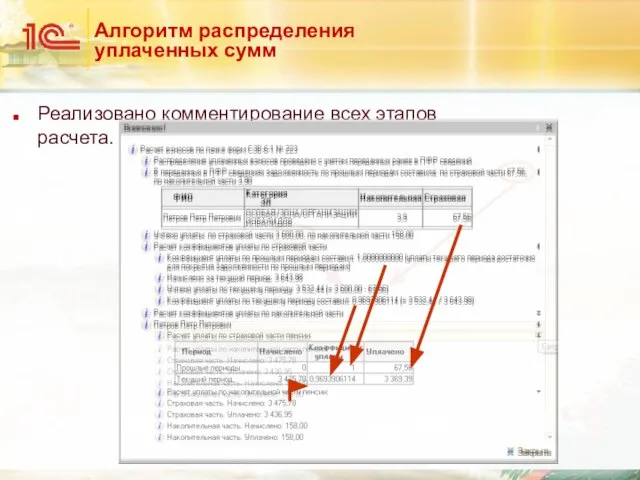

- 7. Алгоритм распределения уплаченных сумм Реализовано комментирование всех этапов расчета.

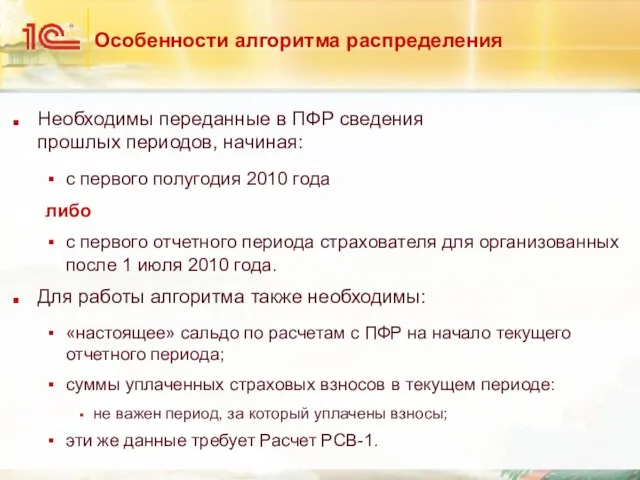

- 8. Особенности алгоритма распределения Необходимы переданные в ПФР сведения прошлых периодов, начиная: с первого полугодия 2010 года

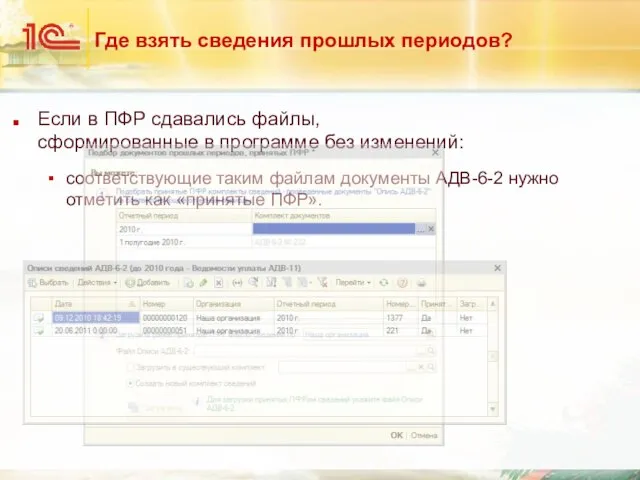

- 9. Где взять сведения прошлых периодов? Если в ПФР сдавались файлы, сформированные в программе без изменений: соответствующие

- 10. Где взять сведения прошлых периодов? Если в ПФР сдавались «какие-то» файлы: файлы были отредактированы; файлы были

- 11. Подготовка отчетности Введено ограничение: без полного набора сведений предыдущих периодов формировать комплект ИС текущего периода запрещено:

- 12. Подготовка отчетности Кадровик проверяет: наличие в ИБ кадровых документов за отчетный период, расстановку кодов особых условий

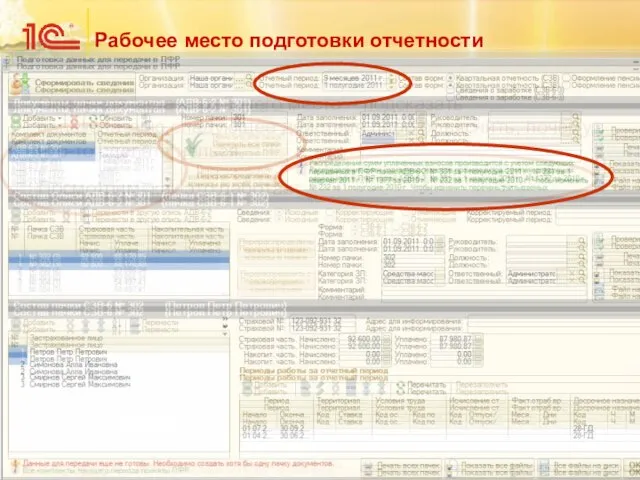

- 13. Рабочее место подготовки отчетности Основная задача рабочего места – подсказать пользователю следующее действие либо объяснить, почему

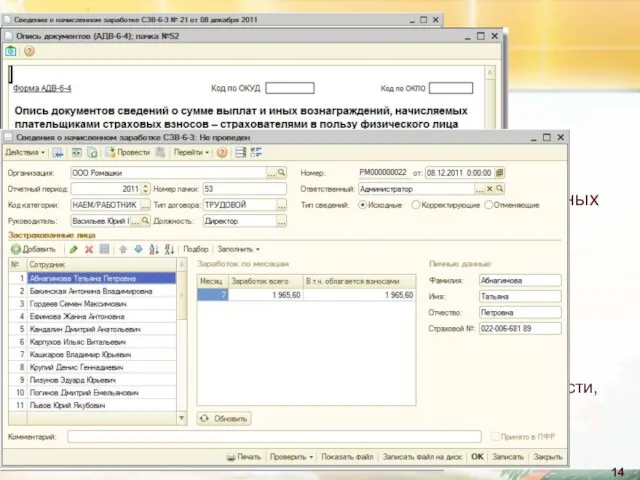

- 14. Новые формы СЗВ-6-3 и АДВ-6-4 СЗВ-6-3 – сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками

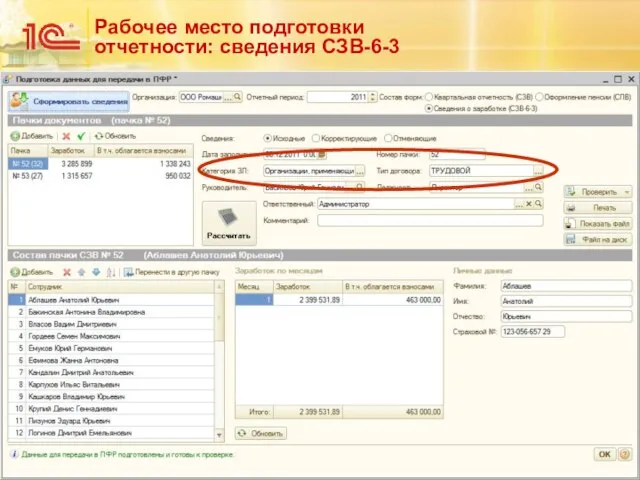

- 15. Рабочее место подготовки отчетности: сведения СЗВ-6-3 Отправлять пачки СЗВ-6-3 в ПФР по телекоммуникационным каналам нужно будет

- 17. Скачать презентацию

Слайд 2О чем пойдет речь

Обзор возможностей алгоритма формирования

данных о стаже.

Распределение уплаченных взносов.

Общие

О чем пойдет речь

Обзор возможностей алгоритма формирования

данных о стаже.

Распределение уплаченных взносов.

Общие

Слайд 3Подготовка квартальной отчетности: проверка кадровых данных

Работа во вредных условиях труда:

Код особых условий

Подготовка квартальной отчетности: проверка кадровых данных

Работа во вредных условиях труда:

Код особых условий

Слайд 4Возможности алгоритма формирования данных о стаже

Учитываются даты приема и увольнения

сотрудника, периоды договоров

Возможности алгоритма формирования данных о стаже

Учитываются даты приема и увольнения сотрудника, периоды договоров

Слайд 5Возможности алгоритма формирования данных о стаже

Периоды работы по графикам неполного

рабочего времени

Возможности алгоритма формирования данных о стаже

Периоды работы по графикам неполного рабочего времени

Слайд 6Алгоритм распределения уплаченных сумм

Реализованы следующие потребности:

учет при очередном распределении уплаты внесенных

Алгоритм распределения уплаченных сумм

Реализованы следующие потребности:

учет при очередном распределении уплаты внесенных

Слайд 7Алгоритм распределения уплаченных сумм

Реализовано комментирование всех этапов

расчета.

Алгоритм распределения уплаченных сумм

Реализовано комментирование всех этапов

расчета.

Слайд 8Особенности алгоритма распределения

Необходимы переданные в ПФР сведения

прошлых периодов, начиная:

с первого полугодия

Особенности алгоритма распределения

Необходимы переданные в ПФР сведения

прошлых периодов, начиная:

с первого полугодия

Слайд 9Где взять сведения прошлых периодов?

Если в ПФР сдавались файлы,

сформированные в программе

Где взять сведения прошлых периодов?

Если в ПФР сдавались файлы, сформированные в программе

Слайд 10Где взять сведения прошлых периодов?

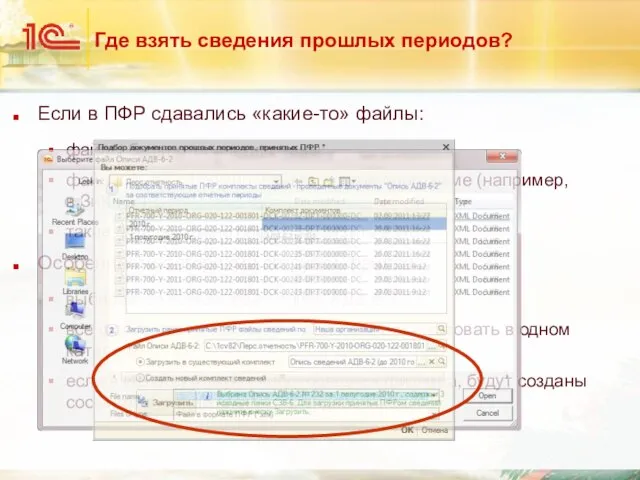

Если в ПФР сдавались «какие-то» файлы:

файлы были отредактированы;

файлы

Где взять сведения прошлых периодов?

Если в ПФР сдавались «какие-то» файлы:

файлы были отредактированы;

файлы

Слайд 11Подготовка отчетности

Введено ограничение: без полного набора

сведений предыдущих периодов формировать комплект ИС

Подготовка отчетности

Введено ограничение: без полного набора сведений предыдущих периодов формировать комплект ИС

Слайд 12Подготовка отчетности

Кадровик проверяет:

наличие в ИБ кадровых документов за отчетный период,

расстановку кодов

Подготовка отчетности

Кадровик проверяет:

наличие в ИБ кадровых документов за отчетный период,

расстановку кодов

Слайд 13Рабочее место подготовки отчетности

Основная задача рабочего места – подсказать

пользователю следующее действие либо

Рабочее место подготовки отчетности

Основная задача рабочего места – подсказать пользователю следующее действие либо

Слайд 14Новые формы СЗВ-6-3 и АДВ-6-4

СЗВ-6-3 – сведения о сумме выплат и иных

Новые формы СЗВ-6-3 и АДВ-6-4

СЗВ-6-3 – сведения о сумме выплат и иных

Слайд 15Рабочее место подготовки отчетности: сведения СЗВ-6-3

Отправлять пачки СЗВ-6-3 в ПФР по

телекоммуникационным каналам

Рабочее место подготовки отчетности: сведения СЗВ-6-3

Отправлять пачки СЗВ-6-3 в ПФР по телекоммуникационным каналам

Групповая сплоченность и конформное поведение

Групповая сплоченность и конформное поведение Презентация на тему Особенности законодательства по борьбе с контрабандой .Виды и способы контрабанды

Презентация на тему Особенности законодательства по борьбе с контрабандой .Виды и способы контрабанды  Марафон профессий будущего

Марафон профессий будущего Ideal gas law Equation of state

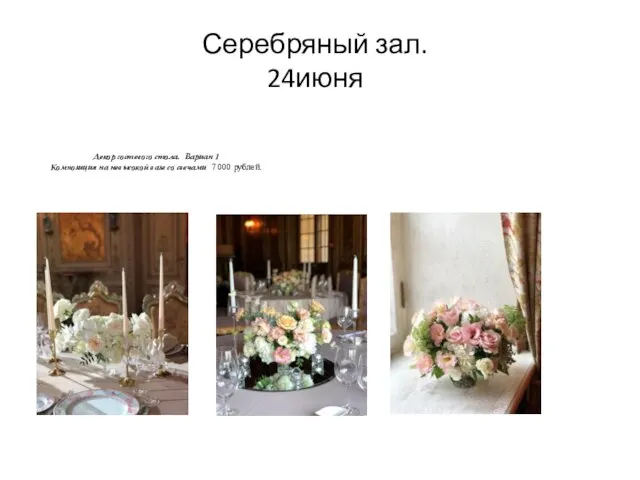

Ideal gas law Equation of state Серебряный зал

Серебряный зал Бизнес Актив. Инвестиционная Консалтинговая Компания

Бизнес Актив. Инвестиционная Консалтинговая Компания «Государственное и муниципальное управление»

«Государственное и муниципальное управление» Зона смешанных лесов

Зона смешанных лесов Презентация на тему Решение физических задач графическим способом

Презентация на тему Решение физических задач графическим способом  Тенденции развития и научно-технический прогресс в общественном питании

Тенденции развития и научно-технический прогресс в общественном питании Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Коммерческие возможности спортивной генетики

Коммерческие возможности спортивной генетики Пакет Стабильность

Пакет Стабильность Рынок акционерного капитала

Рынок акционерного капитала Аудит сайта - кому и зачем он нужен?

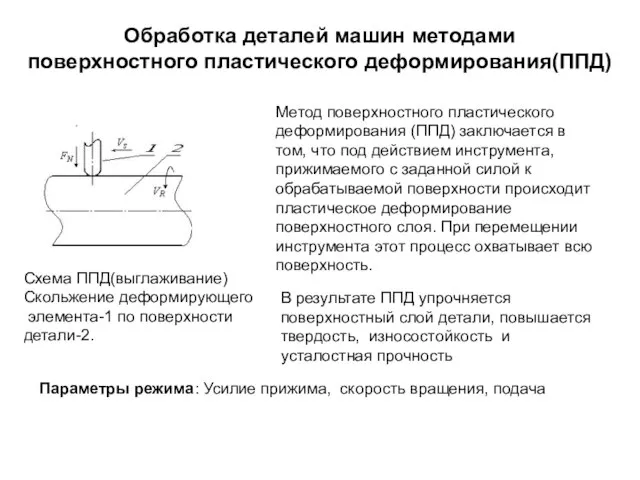

Аудит сайта - кому и зачем он нужен? Обработка деталей машин методами поверхностного пластического деформирования(ППД)

Обработка деталей машин методами поверхностного пластического деформирования(ППД)  Співробітництво у переговорах

Співробітництво у переговорах Да будет цвет!

Да будет цвет! Фитнес-тур в Черногорию 29 июля – 6 августа (9 дней)

Фитнес-тур в Черногорию 29 июля – 6 августа (9 дней) Займы для физических и юридических лиц

Займы для физических и юридических лиц Гибкие (Agile) методы управления в условиях цифровой трансформации экономики

Гибкие (Agile) методы управления в условиях цифровой трансформации экономики Эволюция систем оцифровки печатных изданий на примере их использования в проекте ЭБ «Научное наследие России».

Эволюция систем оцифровки печатных изданий на примере их использования в проекте ЭБ «Научное наследие России». Презентация на тему Артикуляционная гимнастика

Презентация на тему Артикуляционная гимнастика Энтеральное питание

Энтеральное питание Русские поэты 19 века

Русские поэты 19 века Горные лыжи

Горные лыжи Эстер Вергеер

Эстер Вергеер День народного единства- 4 ноября

День народного единства- 4 ноября