- Рынок акционерного капитала

Содержание

- 2. Адам Вэсткотт Вице-президент : Рынки Собственного Капитала Работав до этого на Номад в Лондоне, помимо прочего

- 3. Нынешняя ситуация Частные размещения: варианты привлечения средств Другие варианты: слияния и поглощения Взгляд на рынок IPO

- 4. Банковские кредиты являлись основным финансированием для многих Центрально-Азиатских компаний за последние годы. Это было возможно благодаря

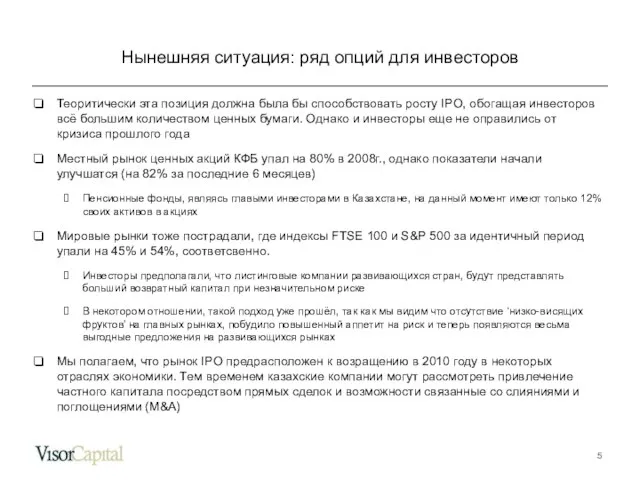

- 5. Теоритически эта позиция должна была бы способствовать росту IPO, обогащая инвесторов всё большим количеством ценных бумаги.

- 6. Нынешняя ситуация Частные размещения: варианты привлечения средств Другие варианты: слияния и поглощения Взгляд на рынок IPO

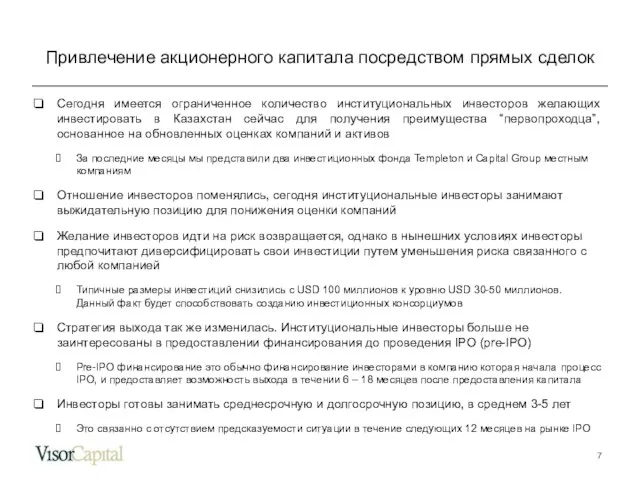

- 7. Сегодня имеется ограниченное количество институциональных инвесторов желающих инвестировать в Казахстан сейчас для получения преимущества “первопроходца”, основанное

- 8. Привлечение акционерного капитала (эмиссия новых акций) IPO (на внутреннем или международ- ном рынках) Частное размещение Преимущества

- 9. Нынешняя ситуация Частные размещения: варианты привлечения средств Другие варианты: слияния и поглощения Взгляд на рынок IPO

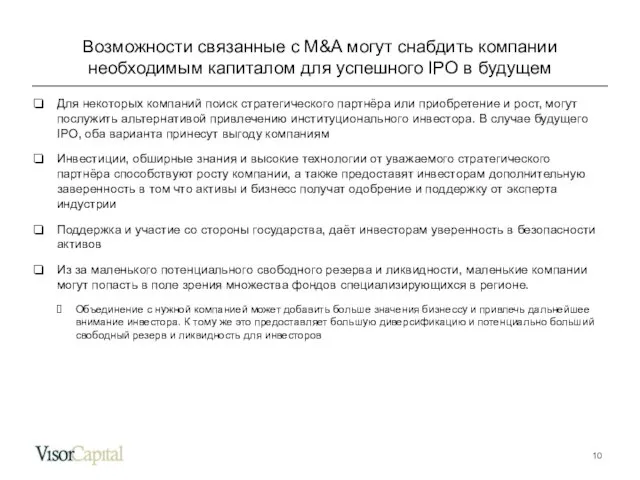

- 10. Для некоторых компаний поиск стратегического партнёра или приобретение и рост, могут послужить альтернативой привлечению институционального инвестора.

- 11. Нынешняя ситуация Частные размещения: варианты привлечения средств Другие варианты: слияния и поглощения Взгляд на рынок IPO

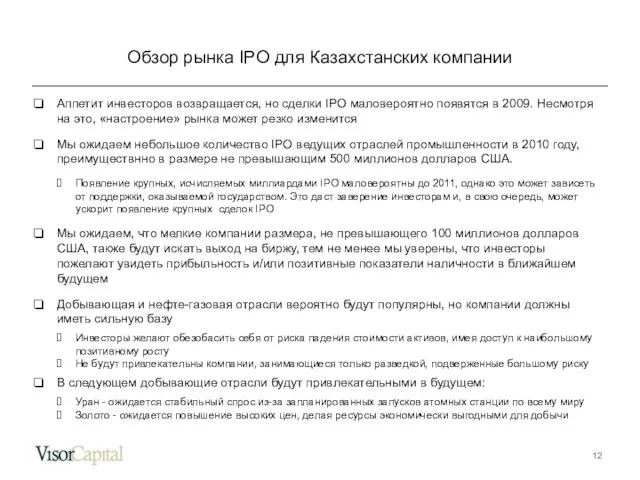

- 12. Аппетит инвесторов возвращается, но сделки IPO маловероятно появятся в 2009. Несмотря на это, «настроение» рынка может

- 14. Скачать презентацию

Слайд 2Адам Вэсткотт

Вице-президент : Рынки Собственного Капитала

Работав до этого на Номад в Лондоне,

Адам Вэсткотт

Вице-президент : Рынки Собственного Капитала

Работав до этого на Номад в Лондоне,

Слайд 3Нынешняя ситуация

Частные размещения: варианты привлечения средств

Другие варианты: слияния и поглощения

Взгляд на рынок

Нынешняя ситуация

Частные размещения: варианты привлечения средств

Другие варианты: слияния и поглощения

Взгляд на рынок

Слайд 4Банковские кредиты являлись основным финансированием для многих Центрально-Азиатских компаний за последние годы.

Банковские кредиты являлись основным финансированием для многих Центрально-Азиатских компаний за последние годы.

Слайд 5Теоритически эта позиция должна была бы способствовать росту IPO, обогащая инвесторов всё

Теоритически эта позиция должна была бы способствовать росту IPO, обогащая инвесторов всё

Слайд 6Нынешняя ситуация

Частные размещения: варианты привлечения средств

Другие варианты: слияния и поглощения

Взгляд на рынок

Нынешняя ситуация

Частные размещения: варианты привлечения средств

Другие варианты: слияния и поглощения

Взгляд на рынок

Слайд 7Сегодня имеется ограниченное количество институциональных инвесторов желающих инвестировать в Казахстан сейчас для

Сегодня имеется ограниченное количество институциональных инвесторов желающих инвестировать в Казахстан сейчас для

Слайд 8Привлечение акционерного капитала (эмиссия новых акций)

IPO (на внутреннем или международ- ном рынках)

Частное

Привлечение акционерного капитала (эмиссия новых акций)

IPO (на внутреннем или международ- ном рынках)

Частное

Слайд 9Нынешняя ситуация

Частные размещения: варианты привлечения средств

Другие варианты: слияния и поглощения

Взгляд на рынок

Нынешняя ситуация

Частные размещения: варианты привлечения средств

Другие варианты: слияния и поглощения

Взгляд на рынок

Слайд 10Для некоторых компаний поиск стратегического партнёра или приобретение и рост, могут послужить

Для некоторых компаний поиск стратегического партнёра или приобретение и рост, могут послужить

Слайд 11Нынешняя ситуация

Частные размещения: варианты привлечения средств

Другие варианты: слияния и поглощения

Взгляд на рынок

Нынешняя ситуация

Частные размещения: варианты привлечения средств

Другие варианты: слияния и поглощения

Взгляд на рынок

Слайд 12Аппетит инвесторов возвращается, но сделки IPO маловероятно появятся в 2009. Несмотря на

Аппетит инвесторов возвращается, но сделки IPO маловероятно появятся в 2009. Несмотря на

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года

О подготовке общеобразовательных учреждений к началу 2012–2013 учебного года Молодёжные субкультуры

Молодёжные субкультуры Презентация на тему Непосредственная образовательная деятельность в ДОУ

Презентация на тему Непосредственная образовательная деятельность в ДОУ Буквы К, к, обозначающие согласные звуки [к], [к`]

Буквы К, к, обозначающие согласные звуки [к], [к`] Построение разреза по зданию

Построение разреза по зданию Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР

Презентация на тему БАСНЯ КАК ЭПИЧЕСКИЙ ЖАНР перевод чисел в двоичную систему счисления

перевод чисел в двоичную систему счисления Презентация на тему Виды движения Земли

Презентация на тему Виды движения Земли Juno and Avos

Juno and Avos Презентация на тему Гигиена кожи рук. Болезни грязных рук

Презентация на тему Гигиена кожи рук. Болезни грязных рук Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия»

Презентация интерактивного мультимедийного пособия «Визуальная энциклопедия» Необыкновенные уголки Земли. Фото

Необыкновенные уголки Земли. Фото От кареты до ракеты

От кареты до ракеты Инвестиционная политика на транспорте

Инвестиционная политика на транспорте Таять может, Да не лед. Не фонарь, А свет дает.

Таять может, Да не лед. Не фонарь, А свет дает. История денежных знаков России

История денежных знаков России Выращивание авокадо в домашних условиях

Выращивание авокадо в домашних условиях Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Основные показатели надежности систем внутридомового электроснабжения. Тема 1

Основные показатели надежности систем внутридомового электроснабжения. Тема 1 Описание и технически параметри на компютърна система

Описание и технически параметри на компютърна система Правила безопасности в кабинете информатики

Правила безопасности в кабинете информатики Брендинг бара Bells

Брендинг бара Bells Криптовалюта. Биткойн

Криптовалюта. Биткойн Культура Древней Руси 9 века

Культура Древней Руси 9 века Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции

Марко Жераси (Marco Geraci) Эксперт Совета по пенсионной реформе при Правительстве Франции Происхождение и развитие человека

Происхождение и развитие человека Школа позиционирования. Стратегический менеджмент

Школа позиционирования. Стратегический менеджмент 1299268

1299268