- Налог на доходы физических лиц. Взносы во внебюджетные фонды от начисленной заработной платы

Содержание

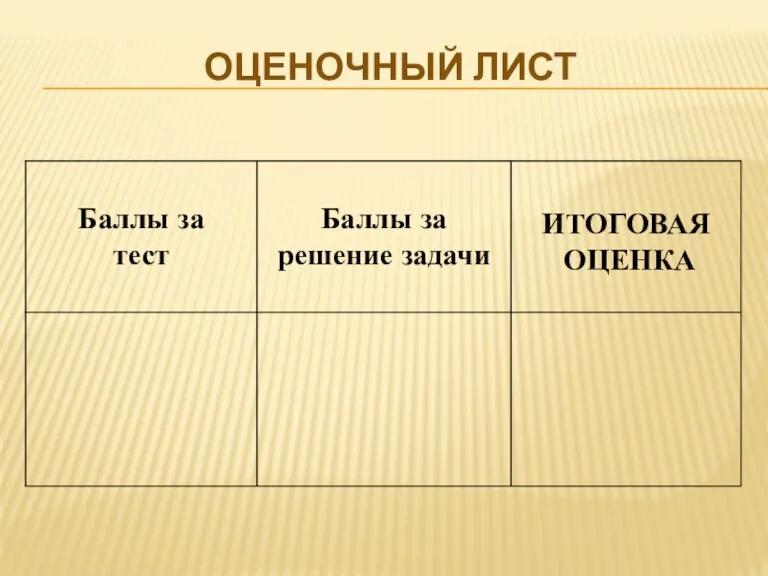

- 2. ОЦЕНОЧНЫЙ ЛИСТ

- 3. ЦЕЛИ ЗАНЯТИЯ познакомиться с основными налогами и взносами взимаемыми с начисленной заработной платы; узнать ставки этих

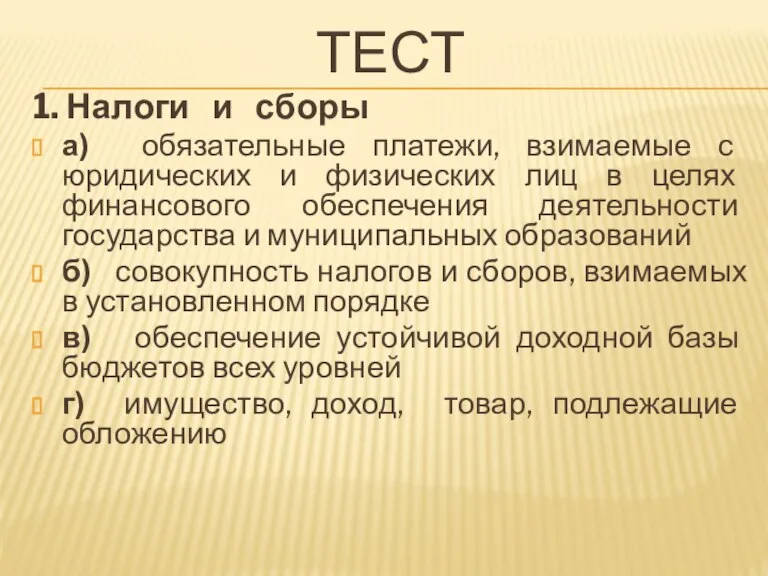

- 4. ТЕСТ 1. Налоги и сборы а) обязательные платежи, взимаемые с юридических и физических лиц в целях

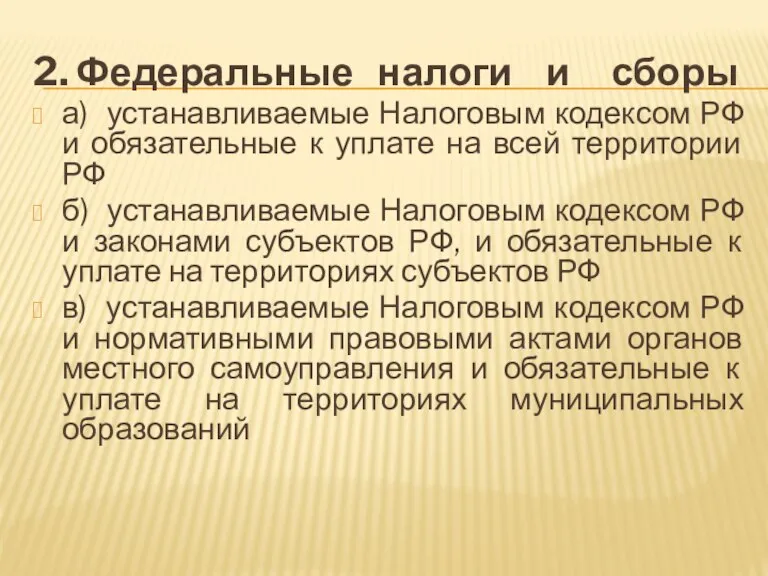

- 5. 2. Федеральные налоги и сборы а) устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей

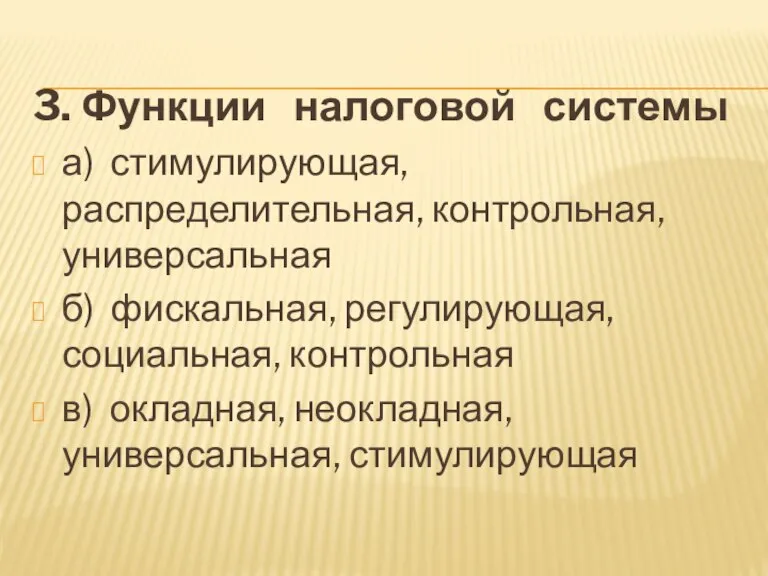

- 6. 3. Функции налоговой системы а) стимулирующая, распределительная, контрольная, универсальная б) фискальная, регулирующая, социальная, контрольная в) окладная,

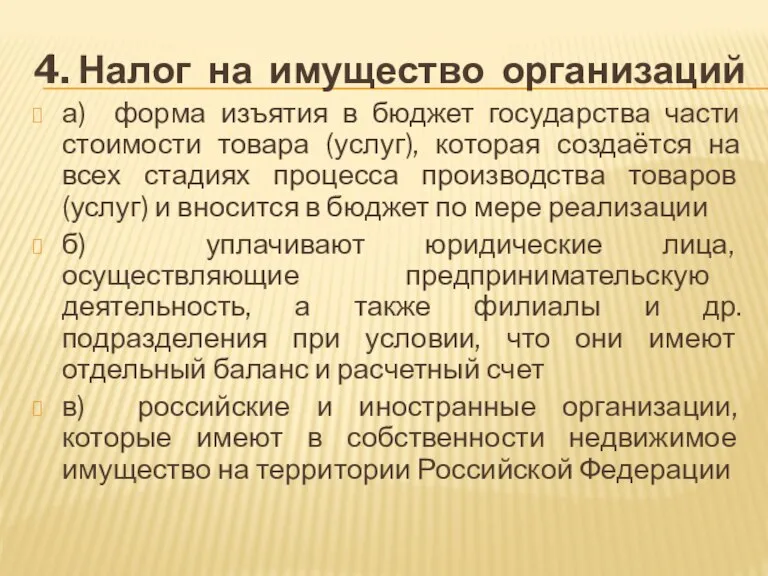

- 7. 4. Налог на имущество организаций а) форма изъятия в бюджет государства части стоимости товара (услуг), которая

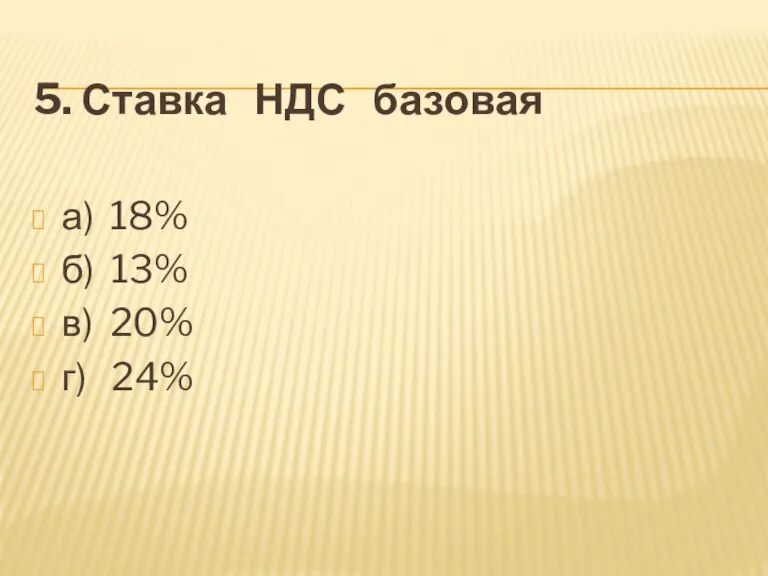

- 8. 5. Ставка НДС базовая а) 18% б) 13% в) 20% г) 24%

- 9. КЛЮЧ

- 10. КРИТЕРИИ ОЦЕНИВАНИЯ «5» - 5 правильных ответов «4» - 4 правильных ответа «3» - 3 правильных

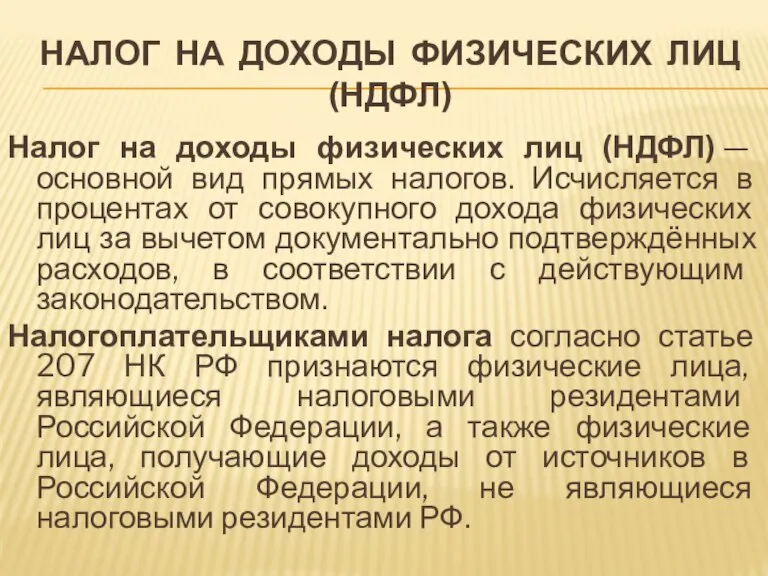

- 11. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) Налог на доходы физических лиц (НДФЛ) — основной вид прямых

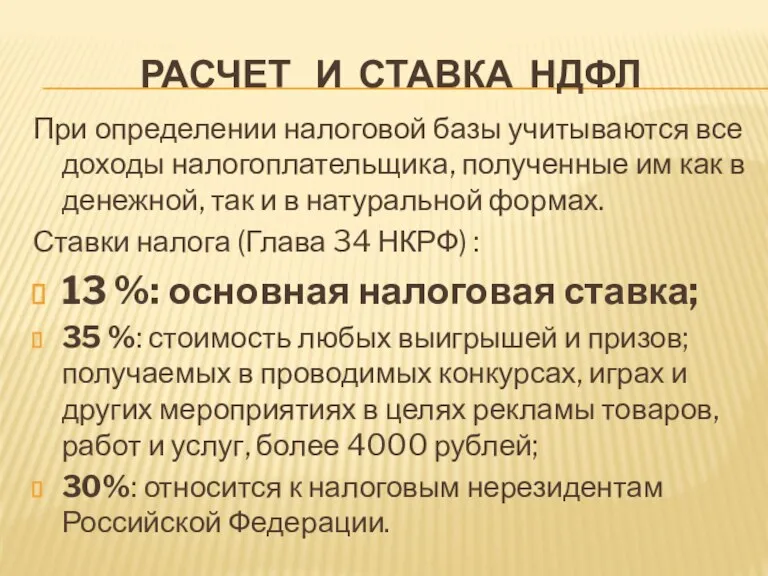

- 12. РАСЧЕТ И СТАВКА НДФЛ При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в

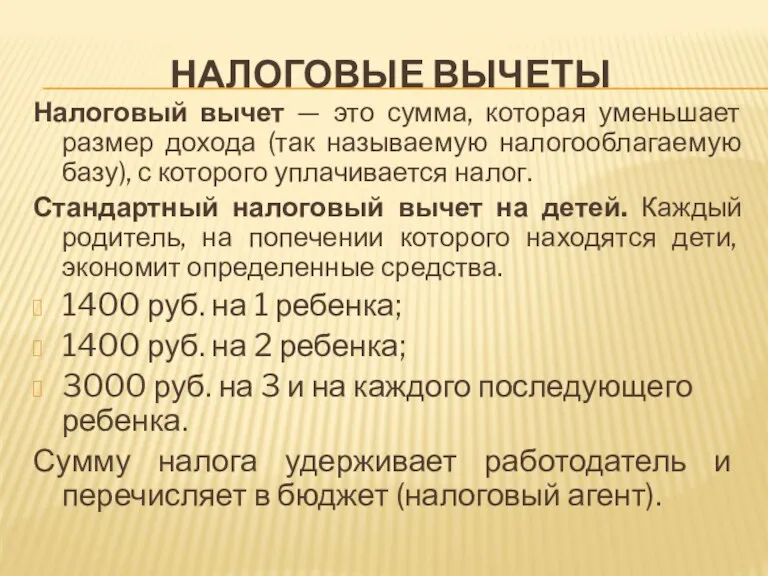

- 13. НАЛОГОВЫЕ ВЫЧЕТЫ Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с

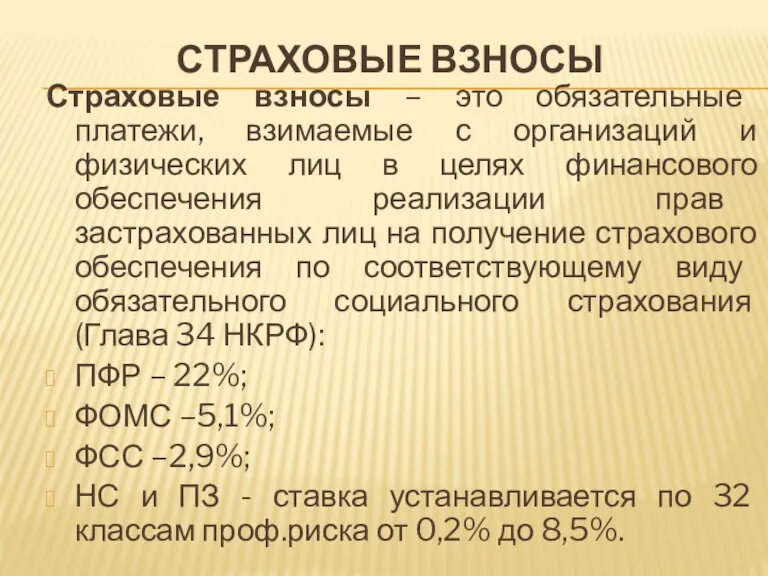

- 14. СТРАХОВЫЕ ВЗНОСЫ Страховые взносы – это обязательные платежи, взимаемые с организаций и физических лиц в целях

- 15. РАСЧЕТ НДФЛ И СТРАХОВЫХ ВЗНОСОВ Цель: запомнить ставки налогов и взносов в фонды.

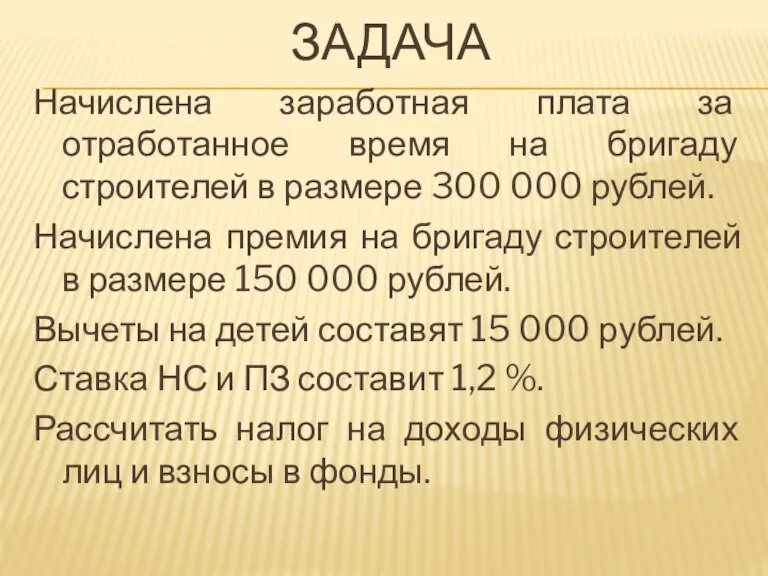

- 16. ЗАДАЧА Начислена заработная плата за отработанное время на бригаду строителей в размере 300 000 рублей. Начислена

- 17. ОТВЕТ

- 18. КРИТЕРИИ ОЦЕНИВАНИЯ «5» - 5 правильных ответов «4» - 4 правильных ответа «3» - 3 правильных

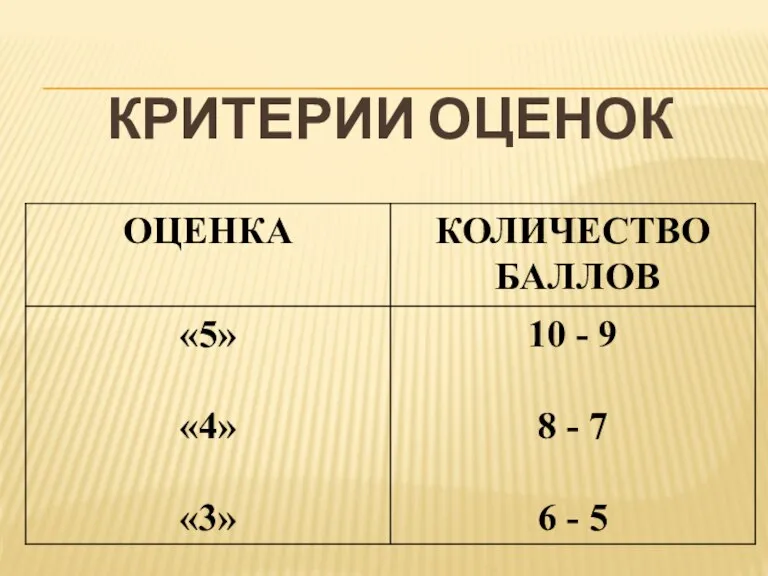

- 19. КРИТЕРИИ ОЦЕНОК

- 20. ДОМАШНЕЕ ЗАДАНИЕ Повторить теоретический материал: Экономика строительства. Часть II: Учебник для вузов под редакцией профессоров Ю.Н.Казанского,

- 21. РЕФЛЕКСИЯ Ставка НДФЛ? Ставка в ПФР? Ставка в ФСС? Ставка в ФОМС? От чего зависит ставка

- 23. Скачать презентацию

Слайд 3ЦЕЛИ ЗАНЯТИЯ

познакомиться с основными налогами и взносами взимаемыми с начисленной заработной платы;

узнать

ЦЕЛИ ЗАНЯТИЯ

познакомиться с основными налогами и взносами взимаемыми с начисленной заработной платы;

узнать

Слайд 4ТЕСТ

1. Налоги и сборы

а) обязательные платежи, взимаемые с юридических и физических лиц

ТЕСТ

1. Налоги и сборы

а) обязательные платежи, взимаемые с юридических и физических лиц

Слайд 52. Федеральные налоги и сборы

а) устанавливаемые Налоговым кодексом РФ и обязательные к

2. Федеральные налоги и сборы

а) устанавливаемые Налоговым кодексом РФ и обязательные к

Слайд 63. Функции налоговой системы

а) стимулирующая, распределительная, контрольная, универсальная

б) фискальная, регулирующая, социальная,

3. Функции налоговой системы

а) стимулирующая, распределительная, контрольная, универсальная

б) фискальная, регулирующая, социальная,

Слайд 74. Налог на имущество организаций

а) форма изъятия в бюджет государства части

4. Налог на имущество организаций

а) форма изъятия в бюджет государства части

Слайд 85. Ставка НДС базовая

а) 18%

б) 13%

в) 20%

г) 24%

5. Ставка НДС базовая

а) 18%

б) 13%

в) 20%

г) 24%

Слайд 9КЛЮЧ

КЛЮЧ

Слайд 10КРИТЕРИИ ОЦЕНИВАНИЯ

«5» - 5 правильных ответов

«4» - 4 правильных ответа

«3» - 3

КРИТЕРИИ ОЦЕНИВАНИЯ

«5» - 5 правильных ответов

«4» - 4 правильных ответа

«3» - 3

Слайд 11НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Налог на доходы физических лиц (НДФЛ) — основной

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Налог на доходы физических лиц (НДФЛ) — основной

Слайд 12РАСЧЕТ И СТАВКА НДФЛ

При определении налоговой базы учитываются все доходы налогоплательщика, полученные

РАСЧЕТ И СТАВКА НДФЛ

При определении налоговой базы учитываются все доходы налогоплательщика, полученные

Слайд 13НАЛОГОВЫЕ ВЫЧЕТЫ

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую

НАЛОГОВЫЕ ВЫЧЕТЫ

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую

Слайд 14СТРАХОВЫЕ ВЗНОСЫ

Страховые взносы – это обязательные платежи, взимаемые с организаций и физических

СТРАХОВЫЕ ВЗНОСЫ

Страховые взносы – это обязательные платежи, взимаемые с организаций и физических

Слайд 15РАСЧЕТ НДФЛ И СТРАХОВЫХ ВЗНОСОВ

Цель:

запомнить ставки налогов и взносов в фонды.

РАСЧЕТ НДФЛ И СТРАХОВЫХ ВЗНОСОВ

Цель:

запомнить ставки налогов и взносов в фонды.

Слайд 16ЗАДАЧА

Начислена заработная плата за отработанное время на бригаду строителей в размере 300

ЗАДАЧА

Начислена заработная плата за отработанное время на бригаду строителей в размере 300

Слайд 17ОТВЕТ

ОТВЕТ

Слайд 18КРИТЕРИИ ОЦЕНИВАНИЯ

«5» - 5 правильных ответов

«4» - 4 правильных ответа

«3» - 3

КРИТЕРИИ ОЦЕНИВАНИЯ

«5» - 5 правильных ответов

«4» - 4 правильных ответа

«3» - 3

Слайд 19КРИТЕРИИ ОЦЕНОК

КРИТЕРИИ ОЦЕНОК

Слайд 20ДОМАШНЕЕ ЗАДАНИЕ

Повторить теоретический материал:

Экономика строительства. Часть II: Учебник для вузов под редакцией

ДОМАШНЕЕ ЗАДАНИЕ

Повторить теоретический материал:

Экономика строительства. Часть II: Учебник для вузов под редакцией

Слайд 21РЕФЛЕКСИЯ

Ставка НДФЛ?

Ставка в ПФР?

Ставка в ФСС?

Ставка в ФОМС?

От чего зависит ставка НСиПЗ?

Вопросы

РЕФЛЕКСИЯ

Ставка НДФЛ?

Ставка в ПФР?

Ставка в ФСС?

Ставка в ФОМС?

От чего зависит ставка НСиПЗ?

Вопросы

Презентация на тему Характеристика биогеоценоза

Презентация на тему Характеристика биогеоценоза  Дэлхийн х?н ам

Дэлхийн х?н ам Австралия

Австралия Применение электролиза

Применение электролиза Диагностическаяработа

Диагностическаяработа Информационные компьютерные сети

Информационные компьютерные сети Презентация на тему Санта-Мария-дель-Фьоре

Презентация на тему Санта-Мария-дель-Фьоре Мы молодые - надежда страны

Мы молодые - надежда страны Раздельные пункты на железнодорожном транспорте

Раздельные пункты на железнодорожном транспорте Презентация деятельности заместителя директора по УВР

Презентация деятельности заместителя директора по УВР Искусство Керамики

Искусство Керамики Речник Карта

Речник Карта Украинская культура во второй половине 20 века

Украинская культура во второй половине 20 века Математический калейдоскоп

Математический калейдоскоп Презентация на тему Выживание в природных условиях после аварии

Презентация на тему Выживание в природных условиях после аварии  Смелые люди среди нас

Смелые люди среди нас Боги древних славян (3 класс)

Боги древних славян (3 класс) минутка разминки

минутка разминки Сталинградская битва

Сталинградская битва до встречи 1 сентября!

до встречи 1 сентября! Тема 2:

Тема 2: Мониторинг формирования социально-коммуникативной компетенции

Мониторинг формирования социально-коммуникативной компетенции Международные конфликты

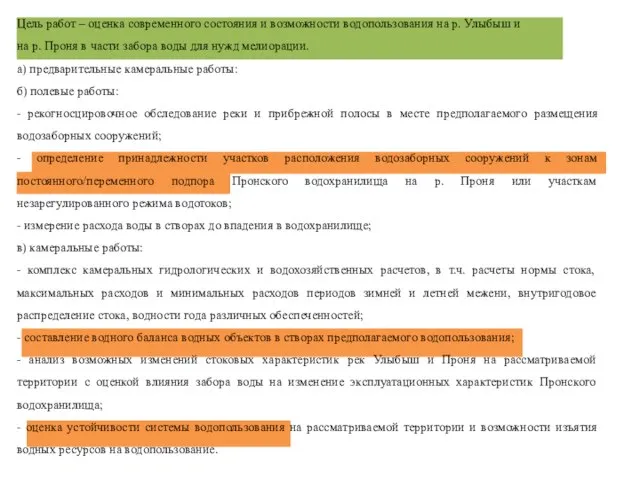

Международные конфликты оценка современного состояния и возможности водопользования на р. Улыбыш и на р. Проня в части забора воды для нужд мелиорации

оценка современного состояния и возможности водопользования на р. Улыбыш и на р. Проня в части забора воды для нужд мелиорации Ознакомление с органами управления и правильной посадкой в автомобиль ГАЗ - 3309

Ознакомление с органами управления и правильной посадкой в автомобиль ГАЗ - 3309 Законодательство Кыргызской Республики в области охраны озонового слоя

Законодательство Кыргызской Республики в области охраны озонового слоя Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М

Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М Самоуправление как метод менеджмента

Самоуправление как метод менеджмента