- Тема 2:

Содержание

- 2. СОДЕРЖАНИЕ Основные требования к организации учетно-операционной работы Организация документооборота в банках Внутрибанковский контроль Хранение документов

- 3. Вопрос 1. Учетно-операционная работа в банках определяется как совокупность процессов связанных с выполнением банковских операций (операционной

- 4. Бухгалтерские операции выполняют работники, для которых их выполнение закреплено должностными инструкциями (входит в должностные обязанности). В

- 5. Организация работы бухгалтерского аппарата строится по принципу создания одного бухгалтерского подразделения (департамента, управления), образования специализированных отделов,

- 6. Кредитная организация самостоятельно определяет продолжительность операционного дня (времени), представляющего собой часть рабочего дня, под которым понимаются

- 7. Организация учетно-операционной работы в банках должна отвечать основным требованиям: 1.Все расчетно-денежные документы, поступившие в банк от

- 8. Организация учетно-операционной работы в банках должна отвечать основным требованиям: 2. Суммы, проводимые через корреспондентские счета банка

- 9. Организация учетно-операционной работы в банках должна отвечать основным требованиям: 3. При выполнении кассовых операций: приходные кассовые

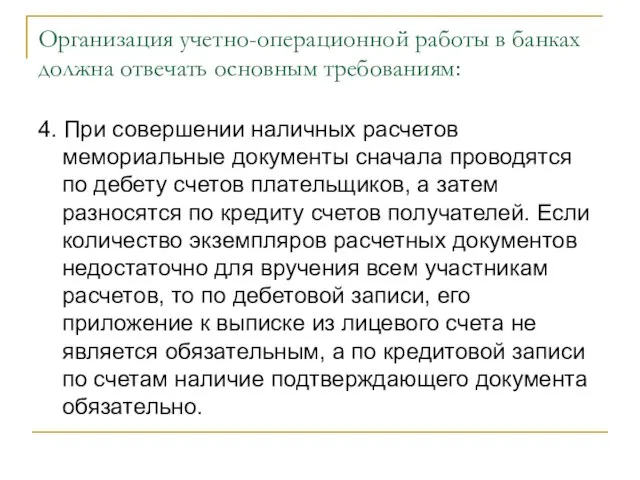

- 10. Организация учетно-операционной работы в банках должна отвечать основным требованиям: 4. При совершении наличных расчетов мемориальные документы

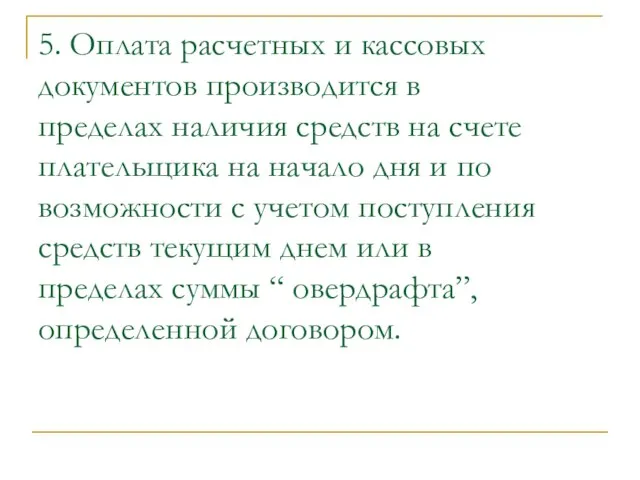

- 11. 5. Оплата расчетных и кассовых документов производится в пределах наличия средств на счете плательщика на начало

- 12. Вопрос 2

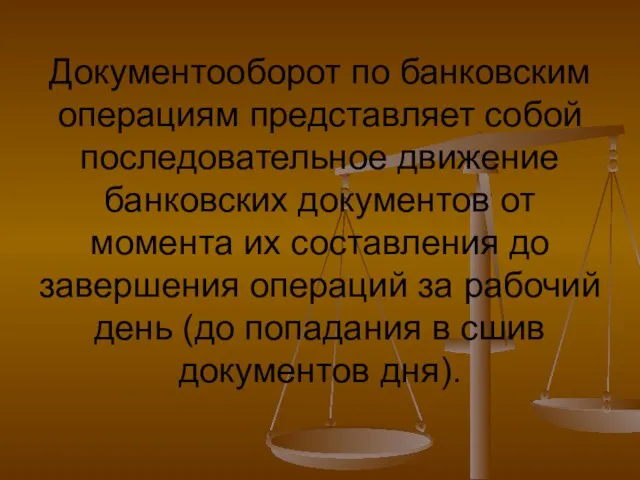

- 13. Документооборот по банковским операциям представляет собой последовательное движение банковских документов от момента их составления до завершения

- 14. Основные этапы документообороты Составление первичных документов Прием документов бухгалтерией к исполнению Проверка и отражение в учете

- 15. Документооборот в банке регламентирован графиком документооборота

- 16. Первичные документы Поступают в КО от организаций, др. КО, РКЦ, а также составляются в КО и

- 17. Рационализация организации банковской документации достигается путем: Стандартизация – это применение единых форм для совершения однородных операций.

- 18. БАНКОВСКАЯ ДОКУМЕНТАЦИЯ СОВОКУПНОСТЬ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ КО ДЛЯ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И КОНТРОЛЯ

- 19. Виды документов по формированию: Банковские Мемориальные ордера Кассовые ордера Платежные ордера Распоряжения кредитного отдела Клиентски Платежные

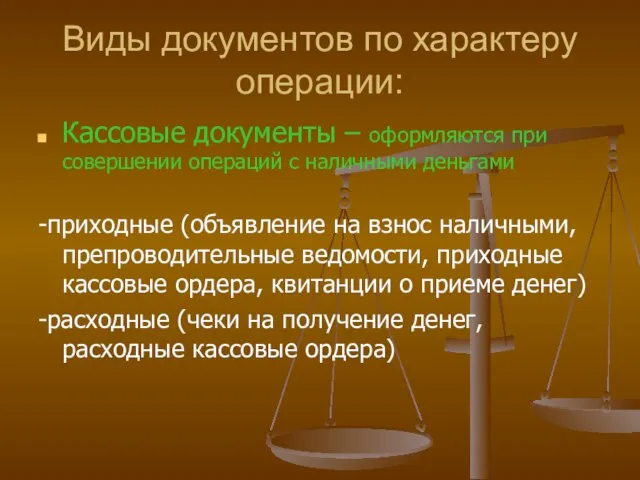

- 20. Виды документов по характеру операции: Кассовые документы – оформляются при совершении операций с наличными деньгами -приходные

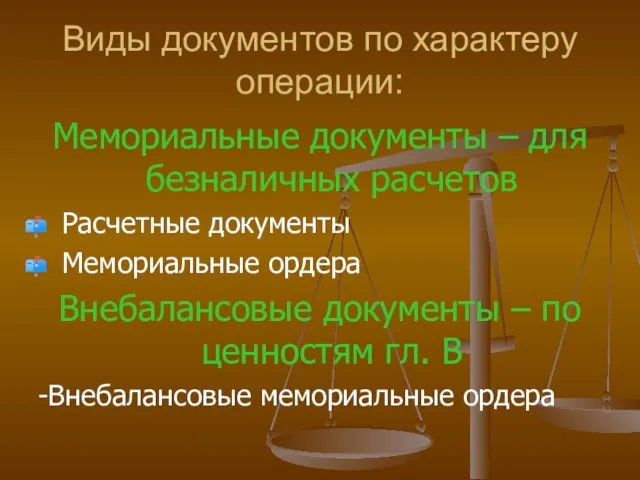

- 21. Виды документов по характеру операции: Мемориальные документы – для безналичных расчетов Расчетные документы Мемориальные ордера Внебалансовые

- 22. По объему охватываемых операций: Простые – содержат информацию о совершении одной операции (чек, кассовый ордер); Сводные

- 23. По носителю: Бумажные Электронные

- 24. Данные документов, раскрывающие их содержание, называются реквизитами. Обязательные Дополнительные

- 25. Обязательные реквизиты: наименование документа; номер; дата составления; наименование организации; сумма; контировка; подпись, оформившего документ (контролирующего работника,

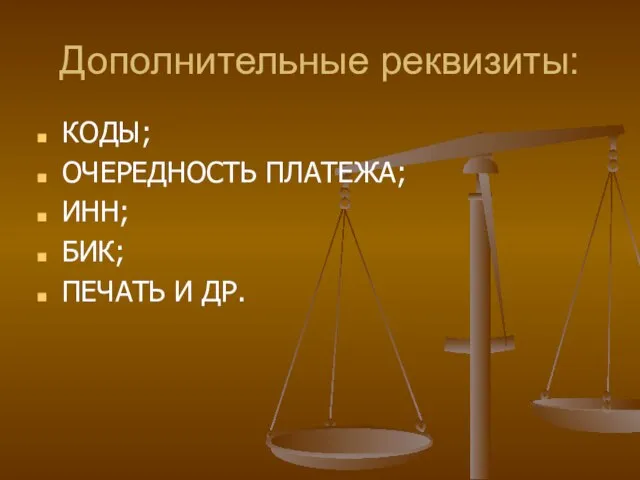

- 26. Дополнительные реквизиты: КОДЫ; ОЧЕРЕДНОСТЬ ПЛАТЕЖА; ИНН; БИК; ПЕЧАТЬ И ДР.

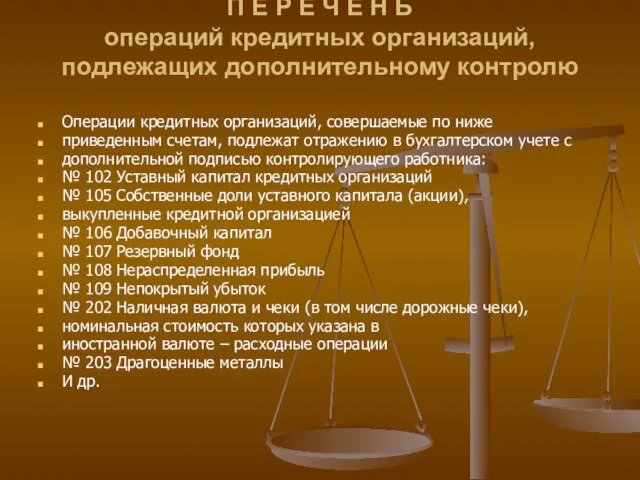

- 27. П Е Р Е Ч Е Н Ь операций кредитных организаций, подлежащих дополнительному контролю Операции кредитных

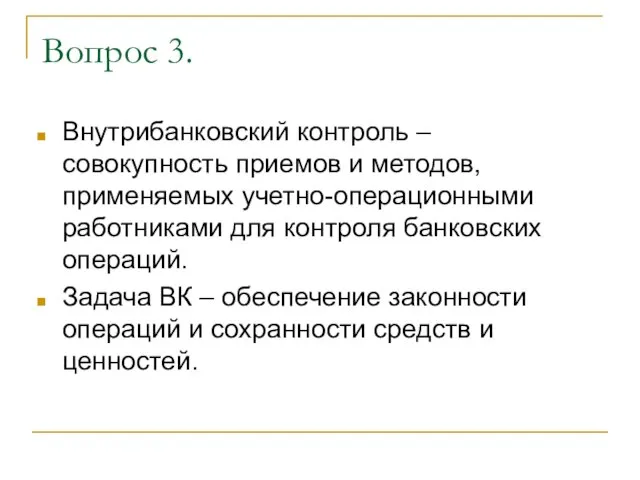

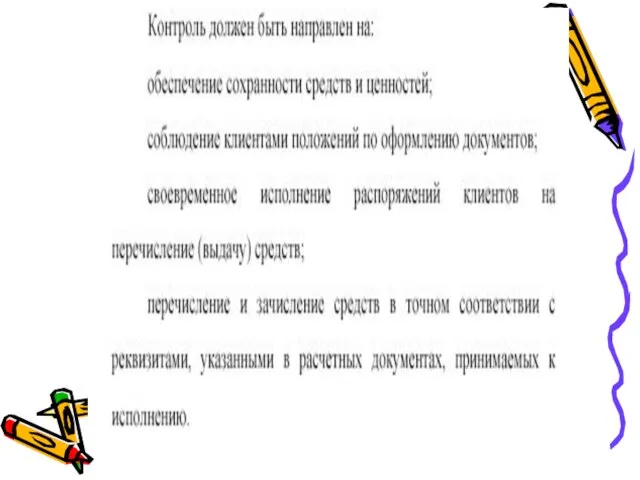

- 28. Вопрос 3. Внутрибанковский контроль – совокупность приемов и методов, применяемых учетно-операционными работниками для контроля банковских операций.

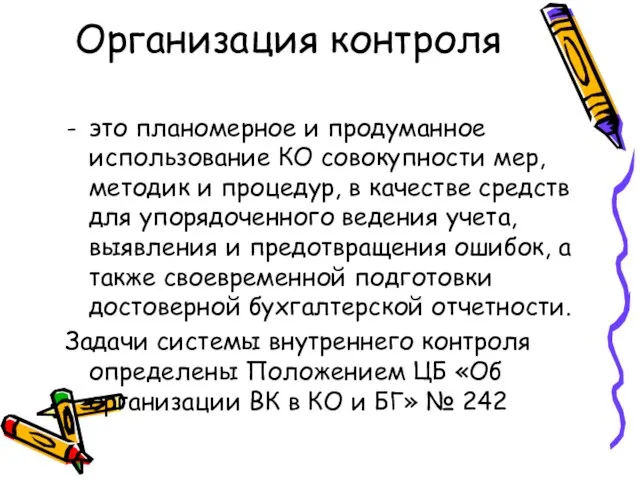

- 29. Организация контроля это планомерное и продуманное использование КО совокупности мер, методик и процедур, в качестве средств

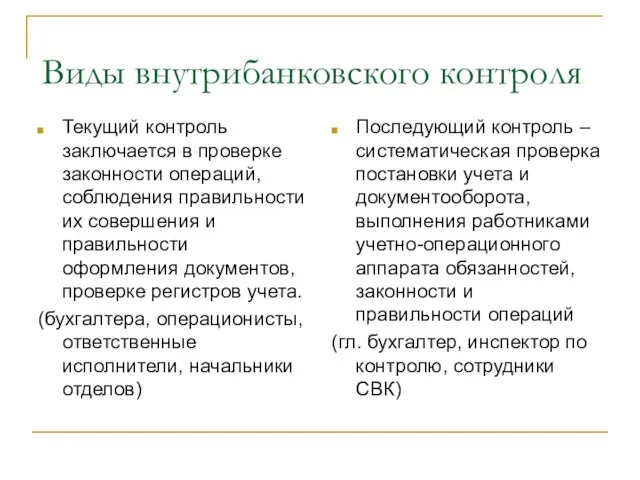

- 31. Виды внутрибанковского контроля Текущий контроль заключается в проверке законности операций, соблюдения правильности их совершения и правильности

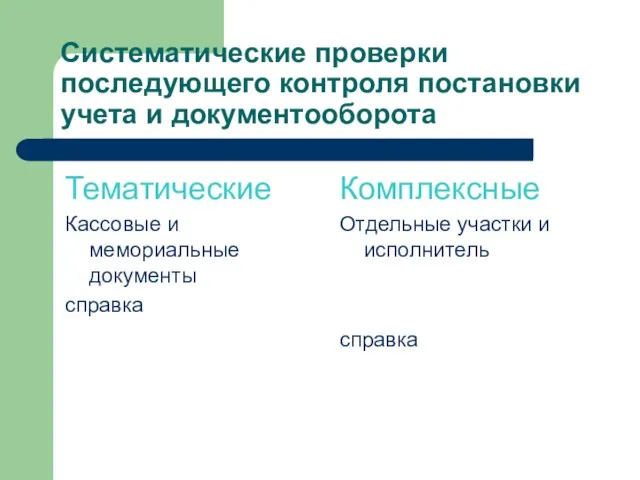

- 32. Систематические проверки последующего контроля постановки учета и документооборота Тематические Кассовые и мемориальные документы справка Комплексные Отдельные

- 34. Периодичность ревизии кассы Не реже одного раза в квартал На 01.01. При смене должностных лиц По

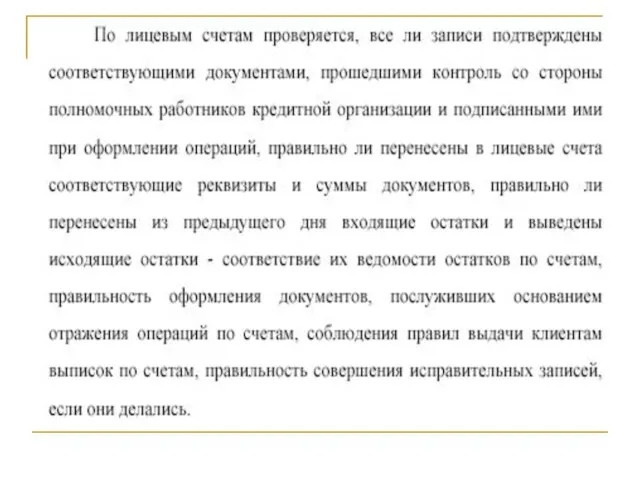

- 35. Ошибки в записях, выявленные бухгалтерскими работниками и контролерами при текущей, до заключения баланса, проверки лицевых счетов,

- 36. Ошибочные записи, выявленные после составления баланса, должны исправляться обратными записями по счетам, по которым сделаны неправильные

- 38. Скачать презентацию

Слайд 2СОДЕРЖАНИЕ

Основные требования к организации учетно-операционной работы

Организация документооборота в банках

Внутрибанковский контроль

Хранение документов

СОДЕРЖАНИЕ

Основные требования к организации учетно-операционной работы

Организация документооборота в банках

Внутрибанковский контроль

Хранение документов

Слайд 3Вопрос 1.

Учетно-операционная работа в банках определяется как совокупность процессов связанных с выполнением

Вопрос 1.

Учетно-операционная работа в банках определяется как совокупность процессов связанных с выполнением

Слайд 4Бухгалтерские операции выполняют работники, для которых их выполнение закреплено должностными инструкциями (входит

Бухгалтерские операции выполняют работники, для которых их выполнение закреплено должностными инструкциями (входит

Слайд 5Организация работы бухгалтерского аппарата строится по принципу создания одного бухгалтерского подразделения (департамента,

Организация работы бухгалтерского аппарата строится по принципу создания одного бухгалтерского подразделения (департамента,

Слайд 6Кредитная организация самостоятельно определяет

продолжительность операционного дня (времени), представляющего

собой часть рабочего дня, под

Кредитная организация самостоятельно определяет продолжительность операционного дня (времени), представляющего собой часть рабочего дня, под

Слайд 7Организация учетно-операционной работы в банках должна отвечать основным требованиям:

1.Все расчетно-денежные документы, поступившие

Организация учетно-операционной работы в банках должна отвечать основным требованиям:

1.Все расчетно-денежные документы, поступившие

Слайд 8Организация учетно-операционной работы в банках должна отвечать основным требованиям:

2. Суммы, проводимые через

Организация учетно-операционной работы в банках должна отвечать основным требованиям:

2. Суммы, проводимые через

Слайд 9Организация учетно-операционной работы в банках должна отвечать основным требованиям:

3. При выполнении кассовых

Организация учетно-операционной работы в банках должна отвечать основным требованиям:

3. При выполнении кассовых

Слайд 10Организация учетно-операционной работы в банках должна отвечать основным требованиям:

4. При совершении наличных

Организация учетно-операционной работы в банках должна отвечать основным требованиям:

4. При совершении наличных

Слайд 115. Оплата расчетных и кассовых документов производится в

пределах наличия средств на счете

5. Оплата расчетных и кассовых документов производится в пределах наличия средств на счете

Слайд 12Вопрос 2

Вопрос 2

Слайд 13Документооборот по банковским операциям представляет собой последовательное движение банковских документов от момента

Документооборот по банковским операциям представляет собой последовательное движение банковских документов от момента

Слайд 14Основные этапы документообороты

Составление первичных документов

Прием документов бухгалтерией к исполнению

Проверка и отражение в

Основные этапы документообороты

Составление первичных документов

Прием документов бухгалтерией к исполнению

Проверка и отражение в

Слайд 15Документооборот в банке регламентирован графиком документооборота

Документооборот в банке регламентирован графиком документооборота

Слайд 16Первичные документы

Поступают в КО от организаций, др. КО, РКЦ, а также составляются

Первичные документы

Поступают в КО от организаций, др. КО, РКЦ, а также составляются

Слайд 17Рационализация организации банковской документации достигается путем:

Стандартизация – это применение единых форм для

Рационализация организации банковской документации достигается путем:

Стандартизация – это применение единых форм для

Слайд 18БАНКОВСКАЯ ДОКУМЕНТАЦИЯ

СОВОКУПНОСТЬ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ КО ДЛЯ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И КОНТРОЛЯ

БАНКОВСКАЯ ДОКУМЕНТАЦИЯ

СОВОКУПНОСТЬ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ КО ДЛЯ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И КОНТРОЛЯ

Слайд 19Виды документов по формированию:

Банковские

Мемориальные ордера

Кассовые ордера

Платежные ордера

Распоряжения кредитного отдела

Клиентски

Платежные поручения

Платежные требования

Расчетные

Виды документов по формированию:

Банковские

Мемориальные ордера

Кассовые ордера

Платежные ордера

Распоряжения кредитного отдела

Клиентски

Платежные поручения

Платежные требования

Расчетные

Слайд 20Виды документов по характеру операции:

Кассовые документы – оформляются при совершении операций с

Виды документов по характеру операции:

Кассовые документы – оформляются при совершении операций с

Слайд 21Виды документов по характеру операции:

Мемориальные документы – для безналичных расчетов

Расчетные документы

Мемориальные ордера

Внебалансовые

Виды документов по характеру операции:

Мемориальные документы – для безналичных расчетов

Расчетные документы

Мемориальные ордера

Внебалансовые

Слайд 22По объему охватываемых операций:

Простые – содержат информацию о совершении одной операции (чек,

По объему охватываемых операций:

Простые – содержат информацию о совершении одной операции (чек,

Слайд 23По носителю:

Бумажные

Электронные

По носителю:

Бумажные

Электронные

Слайд 24Данные документов, раскрывающие их содержание, называются реквизитами.

Обязательные

Дополнительные

Данные документов, раскрывающие их содержание, называются реквизитами.

Обязательные

Дополнительные

Слайд 25Обязательные реквизиты:

наименование документа;

номер;

дата составления;

наименование организации;

сумма;

контировка;

подпись, оформившего документ (контролирующего работника, руководителя и главного

Обязательные реквизиты:

наименование документа;

номер;

дата составления;

наименование организации;

сумма;

контировка;

подпись, оформившего документ (контролирующего работника, руководителя и главного

Слайд 26Дополнительные реквизиты:

КОДЫ;

ОЧЕРЕДНОСТЬ ПЛАТЕЖА;

ИНН;

БИК;

ПЕЧАТЬ И ДР.

Дополнительные реквизиты:

КОДЫ;

ОЧЕРЕДНОСТЬ ПЛАТЕЖА;

ИНН;

БИК;

ПЕЧАТЬ И ДР.

Слайд 27П Е Р Е Ч Е Н Ь

операций кредитных организаций,

подлежащих дополнительному контролю

Операции

П Е Р Е Ч Е Н Ь

операций кредитных организаций,

подлежащих дополнительному контролю

Операции

Слайд 28Вопрос 3.

Внутрибанковский контроль – совокупность приемов и методов, применяемых учетно-операционными работниками для

Вопрос 3.

Внутрибанковский контроль – совокупность приемов и методов, применяемых учетно-операционными работниками для

Слайд 29Организация контроля

это планомерное и продуманное использование КО совокупности мер, методик и процедур,

Организация контроля

это планомерное и продуманное использование КО совокупности мер, методик и процедур,

Слайд 31Виды внутрибанковского контроля

Текущий контроль заключается в проверке законности операций, соблюдения правильности их

Виды внутрибанковского контроля

Текущий контроль заключается в проверке законности операций, соблюдения правильности их

Слайд 32Систематические проверки последующего контроля постановки учета и документооборота

Тематические

Кассовые и мемориальные документы

справка

Комплексные

Отдельные

Систематические проверки последующего контроля постановки учета и документооборота

Тематические

Кассовые и мемориальные документы

справка

Комплексные

Отдельные

Слайд 34Периодичность ревизии кассы

Не реже одного раза в квартал

На 01.01.

При смене должностных

Периодичность ревизии кассы

Не реже одного раза в квартал

На 01.01.

При смене должностных

Слайд 35Ошибки в записях, выявленные бухгалтерскими

работниками и контролерами при текущей, до заключения баланса,

Ошибки в записях, выявленные бухгалтерскими

работниками и контролерами при текущей, до заключения баланса,

Слайд 36Ошибочные записи, выявленные после составления баланса,

должны исправляться обратными записями по счетам, по

Ошибочные записи, выявленные после составления баланса, должны исправляться обратными записями по счетам, по

УРОК МУЖЕСТВАв 3 классе «В»К 70-ЛЕТИЮ БИТВЫ ПОД МОСКВОЙ

УРОК МУЖЕСТВАв 3 классе «В»К 70-ЛЕТИЮ БИТВЫ ПОД МОСКВОЙ Жизнь Кондакова Егора. (11 класс)

Жизнь Кондакова Егора. (11 класс) Работа в редакторе Flash

Работа в редакторе Flash First Step - поможет вам найти контакт с потребителем

First Step - поможет вам найти контакт с потребителем Изобразительное искусство. Натюрморт

Изобразительное искусство. Натюрморт Презентация на тему Н.В.Гоголь

Презентация на тему Н.В.Гоголь – Память о предках

– Память о предках ПРОЕКТ

ПРОЕКТ Калининградская область, Зеленоградский район Население – 32,5 тыс. чел. Территория – 2 016 кв. км Глава муниципального образования –

Калининградская область, Зеленоградский район Население – 32,5 тыс. чел. Территория – 2 016 кв. км Глава муниципального образования –  Онлайн технологии на рынке профессиональных услуг. Пример рынка переводов

Онлайн технологии на рынке профессиональных услуг. Пример рынка переводов С Л О В А Р И

С Л О В А Р И ПРОЕКТИРОВАНИЕ, ПРОИЗВОДСТВО И МОНТАЖ СИСТЕМ ВЕНТИЛЯЦИИ И КОНДИЦИОНИРОВАНИЯ

ПРОЕКТИРОВАНИЕ, ПРОИЗВОДСТВО И МОНТАЖ СИСТЕМ ВЕНТИЛЯЦИИ И КОНДИЦИОНИРОВАНИЯ Черная металлургия

Черная металлургия Российская корпорация Siberian Wellness. Реальная возможность начать бизнес с полного нуля

Российская корпорация Siberian Wellness. Реальная возможность начать бизнес с полного нуля Экспорт деревянных пеллет

Экспорт деревянных пеллет Определение своего местонахождения и направления движения на местности

Определение своего местонахождения и направления движения на местности Herbst

Herbst Гражданско-правовые договоры на примере договоров поставки и подряда

Гражданско-правовые договоры на примере договоров поставки и подряда Менеджмент качества

Менеджмент качества Классификация ресторанов в Латвии

Классификация ресторанов в Латвии Добро пожаловать

Добро пожаловать Основы Безопасности жизнедеятельности

Основы Безопасности жизнедеятельности  Экстренная психологическая помощь по телефону

Экстренная психологическая помощь по телефону Schulausbildung in Ruβland und in Deutschland Выполнили: учащиеся 9 «А» класса Скородумова Ек., Иванова А.

Schulausbildung in Ruβland und in Deutschland Выполнили: учащиеся 9 «А» класса Скородумова Ек., Иванова А. Лучшее из глубин моря для вашей кожи

Лучшее из глубин моря для вашей кожи Закройщиков Вадим Руководитель отдела бизнес - решений Департамента срочного рынка Фондовой Биржи ММВБ-РТС

Закройщиков Вадим Руководитель отдела бизнес - решений Департамента срочного рынка Фондовой Биржи ММВБ-РТС Индустриальные решения AEGНекоторые особенности

Индустриальные решения AEGНекоторые особенности Мектеп жасына дейінгі балаларды оқыту

Мектеп жасына дейінгі балаларды оқыту