- Налог на прибыль организации в РФ ( на примере ОАО «Авто»)

Содержание

- 2. обусловлена тем, что налог на прибыль - один из самых значимых налогов. Ведь база, с которой

- 3. выявление направлений оптимизации платежей по налогу на прибыль на основе изучения методики его исчисления и уплаты

- 4. ЗАДАЧИ ИССЛЕДОВАНИЯ - изучить законодательную базу, регулирующую практику исчисления и уплаты налога на прибыль организаций; -

- 5. Основные технические показатели ОАО «Авто» за 2008 - 2010 гг.

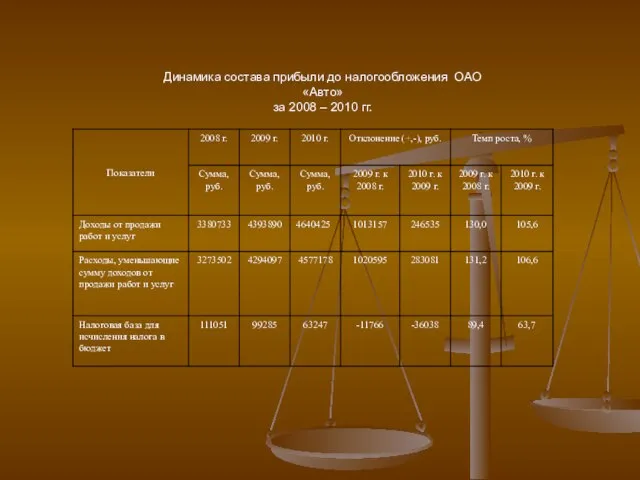

- 6. Динамика состава прибыли до налогообложения ОАО «Авто» за 2008 – 2010 гг.

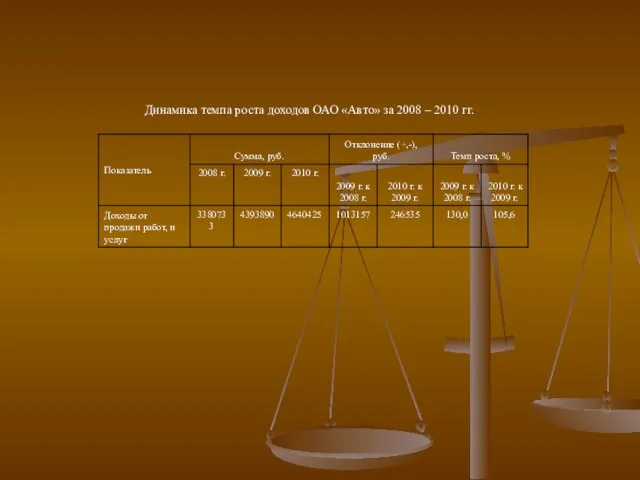

- 7. Динамика темпа роста доходов ОАО «Авто» за 2008 – 2010 гг.

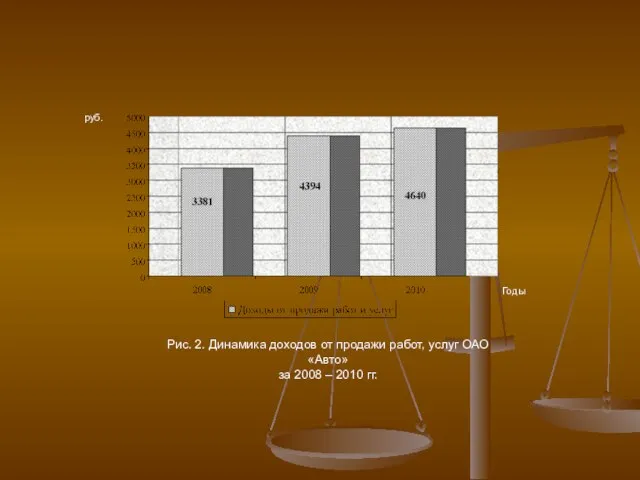

- 8. Годы руб. Рис. 2. Динамика доходов от продажи работ, услуг ОАО «Авто» за 2008 – 2010

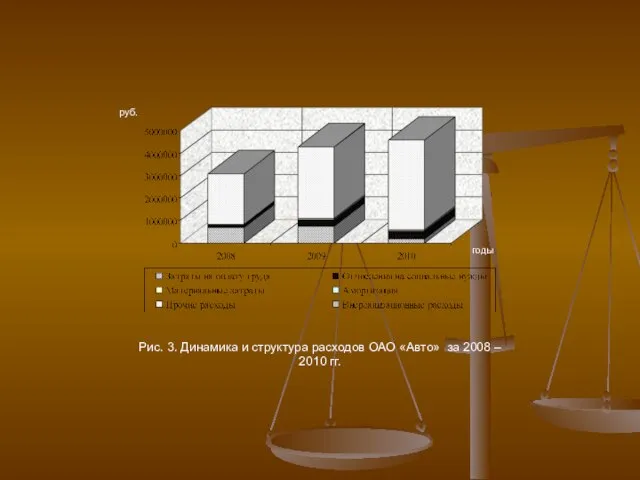

- 9. Структура и динамика расходов, учитываемых в целях налогообложения ОАО «Авто» за 2008 – 2010гг.

- 10. годы Рис. 3. Динамика и структура расходов ОАО «Авто» за 2008 – 2010 гг. руб.

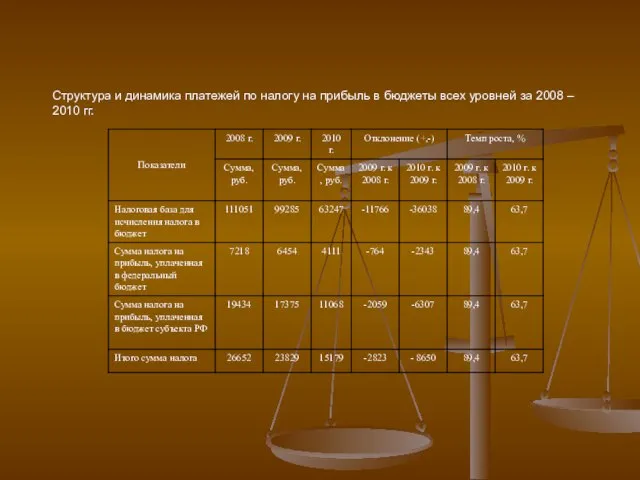

- 11. Структура и динамика платежей по налогу на прибыль в бюджеты всех уровней за 2008 – 2010

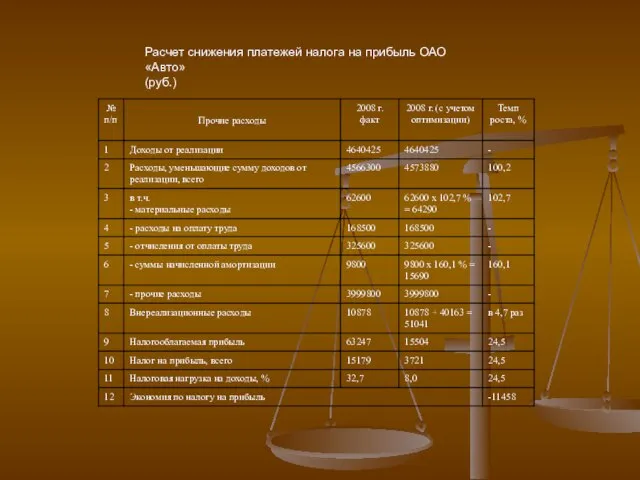

- 12. Расчет снижения платежей налога на прибыль ОАО «Авто» (руб.)

- 13. Вывод С целью минимизации налога на прибыль ОАО «Авто» было предложено применять нелинейный метод начисления амортизации

- 15. Скачать презентацию

Слайд 3выявление направлений оптимизации платежей по налогу на прибыль на основе изучения методики

выявление направлений оптимизации платежей по налогу на прибыль на основе изучения методики

Слайд 4ЗАДАЧИ ИССЛЕДОВАНИЯ

- изучить законодательную базу, регулирующую практику исчисления и уплаты налога на

ЗАДАЧИ ИССЛЕДОВАНИЯ

- изучить законодательную базу, регулирующую практику исчисления и уплаты налога на

Слайд 5Основные технические показатели ОАО «Авто» за 2008 - 2010 гг.

Основные технические показатели ОАО «Авто» за 2008 - 2010 гг.

Слайд 6Динамика состава прибыли до налогообложения ОАО «Авто»

за 2008 – 2010 гг.

Динамика состава прибыли до налогообложения ОАО «Авто»

за 2008 – 2010 гг.

Слайд 7Динамика темпа роста доходов ОАО «Авто» за 2008 – 2010 гг.

Динамика темпа роста доходов ОАО «Авто» за 2008 – 2010 гг.

Слайд 8Годы

руб.

Рис. 2. Динамика доходов от продажи работ, услуг ОАО «Авто»

за 2008

руб.

Рис. 2. Динамика доходов от продажи работ, услуг ОАО «Авто»

за 2008

Слайд 9Структура и динамика расходов, учитываемых в целях налогообложения

ОАО «Авто» за 2008

Структура и динамика расходов, учитываемых в целях налогообложения

ОАО «Авто» за 2008

Слайд 10годы

Рис. 3. Динамика и структура расходов ОАО «Авто» за 2008 – 2010

Рис. 3. Динамика и структура расходов ОАО «Авто» за 2008 – 2010

Слайд 11Структура и динамика платежей по налогу на прибыль в бюджеты всех уровней

Структура и динамика платежей по налогу на прибыль в бюджеты всех уровней

Слайд 12Расчет снижения платежей налога на прибыль ОАО «Авто»

(руб.)

Расчет снижения платежей налога на прибыль ОАО «Авто»

(руб.)

Слайд 13Вывод

С целью минимизации налога на прибыль ОАО «Авто» было предложено применять

Вывод

С целью минимизации налога на прибыль ОАО «Авто» было предложено применять

Энциклопедии интернета

Энциклопедии интернета Детская интерактивная программа Сокровища форта

Детская интерактивная программа Сокровища форта Тропа здоровья. Твой бюджет-2018

Тропа здоровья. Твой бюджет-2018 Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»

Реализация Федерального закона от 27 июля 2010 г. № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» Анкета клиента на проведение аудита

Анкета клиента на проведение аудита Modern technologies in Express Publishing course books

Modern technologies in Express Publishing course books Здоровый образ жизни

Здоровый образ жизни Добро пожаловать на урок математики!

Добро пожаловать на урок математики! Возможные жизненные ситуации

Возможные жизненные ситуации Бытовой подряд

Бытовой подряд Дети и электронные ресурсы

Дети и электронные ресурсы The healthy way of life

The healthy way of life Мир художественной культуры эпохи Возрождения

Мир художественной культуры эпохи Возрождения Тематический альбом в мире животных

Тематический альбом в мире животных Символика Древнего Египта

Символика Древнего Египта 20161221_rossiya_v_mire1

20161221_rossiya_v_mire1 Презентация на тему Основы логики

Презентация на тему Основы логики Презентация на тему Мастер - классе по созданию мягкой игрушки

Презентация на тему Мастер - классе по созданию мягкой игрушки Позвольте представиться!

Позвольте представиться! Санитарно-гигиеническая оценка различных источников света

Санитарно-гигиеническая оценка различных источников света Фрезерование

Фрезерование Портфоліо Невдачина Ольга Володимирівна

Портфоліо Невдачина Ольга Володимирівна Устройство православного храма

Устройство православного храма Новые технологии вокруг нас

Новые технологии вокруг нас Основы светотеней

Основы светотеней Мотивация

Мотивация от компании

от компании Николай Иванович Кареев (1850-1931)– теоретик и методолог

Николай Иванович Кареев (1850-1931)– теоретик и методолог