- Налог на профессиональный доход

Содержание

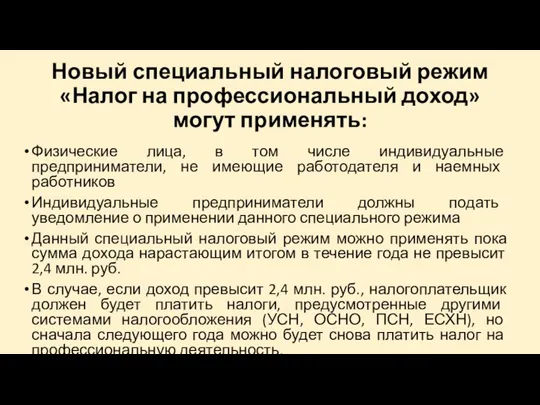

- 2. Новый специальный налоговый режим «Налог на профессиональный доход» могут применять: Физические лица, в том числе индивидуальные

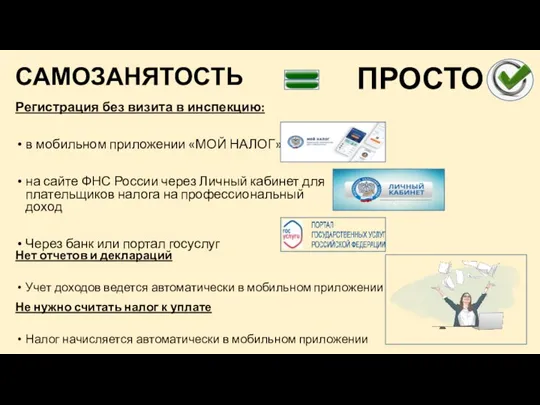

- 3. САМОЗАНЯТОСТЬ Регистрация без визита в инспекцию: в мобильном приложении «МОЙ НАЛОГ» на сайте ФНС России через

- 4. САМОЗАНЯТОСТЬ ВЫГОДНО Можно не платить страховые взносы Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское

- 6. Скачать презентацию

Слайд 2Новый специальный налоговый режим

«Налог на профессиональный доход»

могут применять:

Физические лица, в

Новый специальный налоговый режим

«Налог на профессиональный доход»

могут применять:

Физические лица, в

Слайд 3САМОЗАНЯТОСТЬ

Регистрация без визита в инспекцию:

в мобильном приложении «МОЙ НАЛОГ»

на сайте ФНС России

САМОЗАНЯТОСТЬ

Регистрация без визита в инспекцию:

в мобильном приложении «МОЙ НАЛОГ»

на сайте ФНС России

Слайд 4САМОЗАНЯТОСТЬ

ВЫГОДНО

Можно не платить страховые взносы

Нет обязанности уплачивать фиксированные взносы на пенсионное и

САМОЗАНЯТОСТЬ

ВЫГОДНО

Можно не платить страховые взносы

Нет обязанности уплачивать фиксированные взносы на пенсионное и

Кадровый потенциал

Кадровый потенциал Презентация на тему Театрализованная игра как средство развития интонационной выразительности речи детей старшего дошкольного в

Презентация на тему Театрализованная игра как средство развития интонационной выразительности речи детей старшего дошкольного в Евгений Пермяк1902-1982

Евгений Пермяк1902-1982 My country legislation in the field of children health care

My country legislation in the field of children health care Цифровые продажи

Цифровые продажи Правовые отношения и их структура

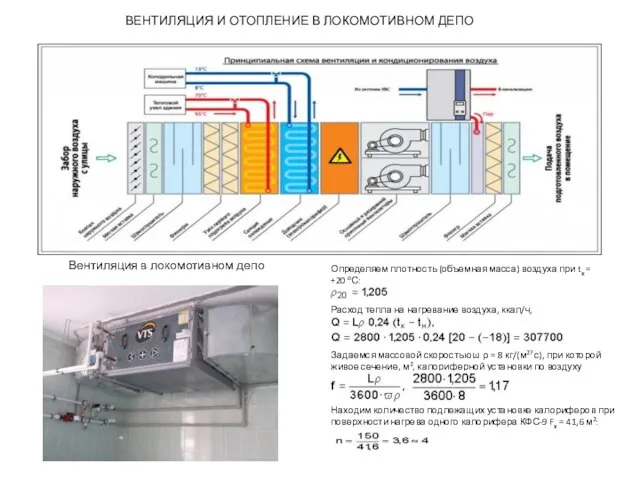

Правовые отношения и их структура Вентиляция и отопление в локомотивном депо

Вентиляция и отопление в локомотивном депо Презентация на тему Верблюд

Презентация на тему Верблюд  История Ислама. История религии, описание, основы

История Ислама. История религии, описание, основы Площадка для семейного отдыха в микрорайоне Лесозавод г. Советска

Площадка для семейного отдыха в микрорайоне Лесозавод г. Советска Украшение и фантазия

Украшение и фантазия Пламенный Серафим

Пламенный Серафим Презентация на тему Потребности семьи

Презентация на тему Потребности семьи Презентация на тему Г.Г. Мясоедова "Косцы"

Презентация на тему Г.Г. Мясоедова "Косцы" Основы информационной безопасности

Основы информационной безопасности Способы убийства людей в концлагере Саласпилс

Способы убийства людей в концлагере Саласпилс Нужны ли комнатные растения зимой

Нужны ли комнатные растения зимой УРОК РУССКОГО ЯЗЫКА ВО 2 КЛАССЕ

УРОК РУССКОГО ЯЗЫКА ВО 2 КЛАССЕ Arvo-Tec RAS проект

Arvo-Tec RAS проект Витамины

Витамины Сравнительная статистика итогов работы компании Аэрофлот

Сравнительная статистика итогов работы компании Аэрофлот РДШ - старт в будущее

РДШ - старт в будущее Какой я

Какой я ИПОТЕЧНЫЕ ПРОГРАММЫ КРЕДИТОВАНИЯ ЧАСТНЫХ КЛИЕНТОВ

ИПОТЕЧНЫЕ ПРОГРАММЫ КРЕДИТОВАНИЯ ЧАСТНЫХ КЛИЕНТОВ Витамины

Витамины Отряды Насекомоядные и Рукокрылые

Отряды Насекомоядные и Рукокрылые snakes

snakes Сетевой проект-это интересно!

Сетевой проект-это интересно!