- Налоги и налоговая система

Содержание

- 2. Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических

- 3. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс именует субъекта налога(

- 4. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Объект налога- доход или имущество, подлежащее налогообложению .

- 5. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из которого оплачивается налог.

- 6. ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА Ставка налога- величина налога на единицу обложения.

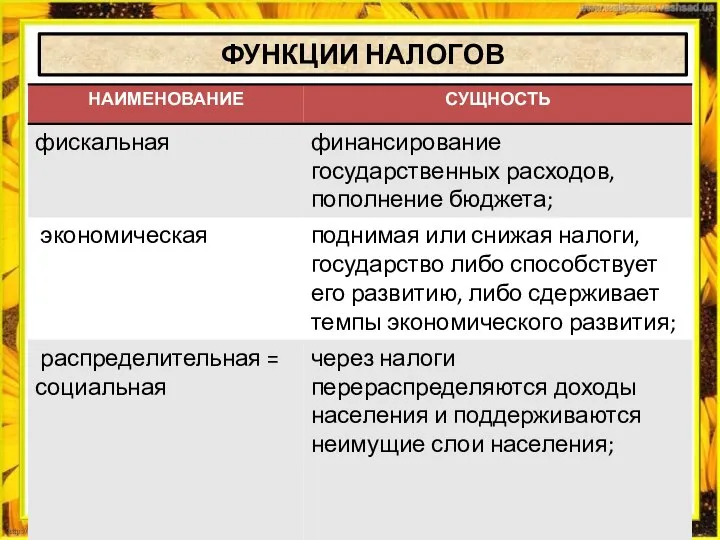

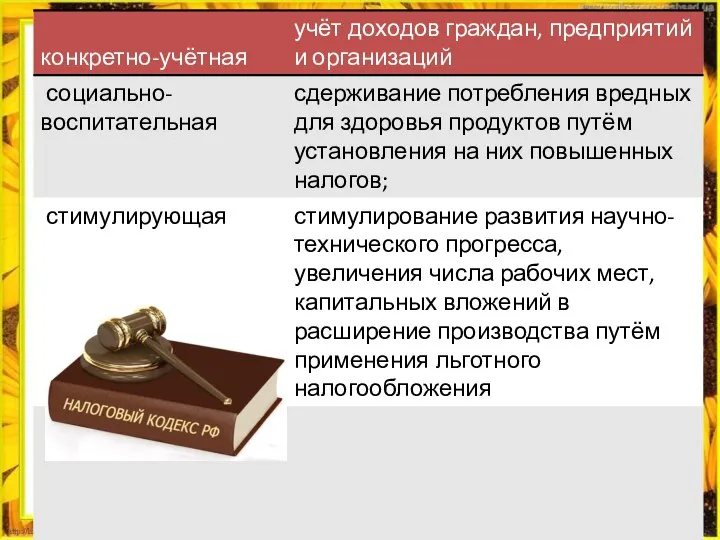

- 7. ФУНКЦИИ НАЛОГОВ

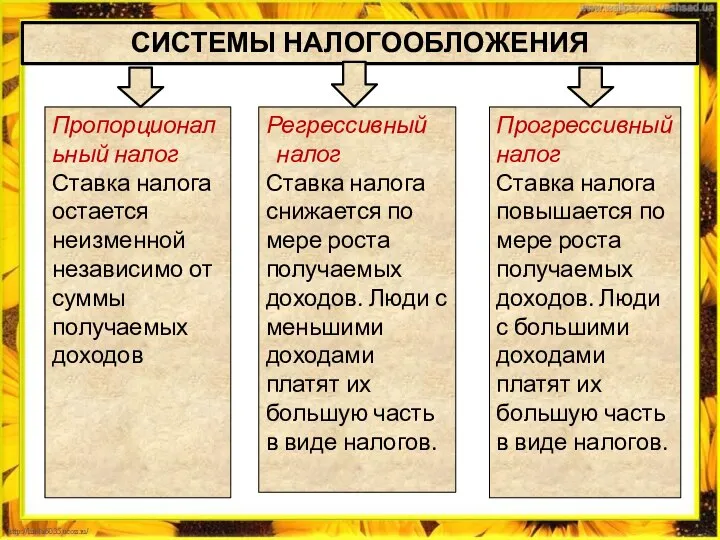

- 9. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ Пропорциональный налог Ставка налога остается неизменной независимо от суммы получаемых доходов Регрессивный налог Ставка

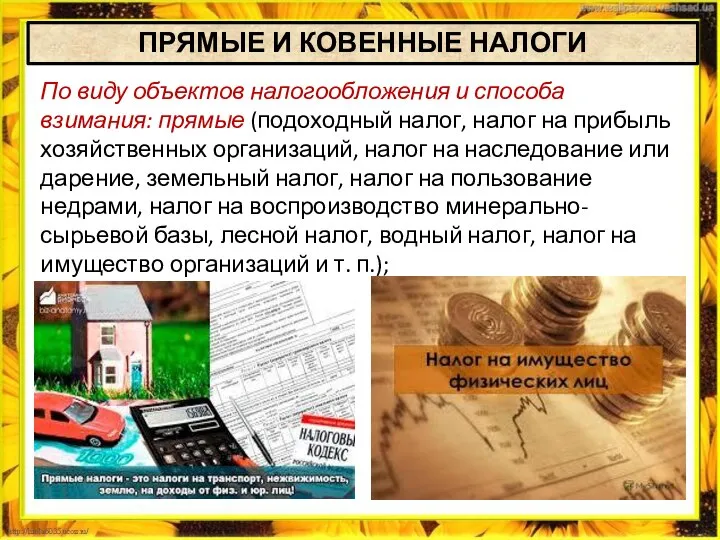

- 10. ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ По виду объектов налогообложения и способа взимания: прямые (подоходный налог, налог на

- 11. косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и являются налогами на потребителей

- 12. Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию данного государства.

- 13. Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны. Подакцизные товары в РФ: спиртосодержащая и алкогольная

- 14. По уровням взимания налогов можно выделить: 1) федеральные 2) региональные 3) местные ФЕДЕРАЛЬНЫЕ, РЕГИОНАЛЬНЫЕ И МЕСТНЫЕ

- 15. Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к

- 16. РЕГИОНАЛЬНЫЕ НАЛОГИ Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые законами субъектов Российской

- 17. земельный налог. курортный налог, налог на рекламу, налог на содержание жилого фонда и др. Местные налоги

- 18. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

- 21. Скачать презентацию

Слайд 2Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических

Налог- обязательный, индивидуально безвозмездный платёж, принудительно взимаемый органами государственной власти различных уровней с организаций и физических

Слайд 3ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Субъект налога – это лицо, обязанное платить налог. Налоговый кодекс

Слайд 4ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Объект налога- доход или имущество, подлежащее налогообложению .

Слайд 5ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Источник налога- это доход налогоплательщика (заработная плата, прибыль, процент), из

Слайд 6ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

ОСНОВНЫЕ ЭЛЕМЕНТЫ НАЛОГА

Ставка налога- величина налога на единицу обложения.

Слайд 7ФУНКЦИИ НАЛОГОВ

ФУНКЦИИ НАЛОГОВ

Слайд 9СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

налог

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Пропорциональный налог

Ставка налога остается неизменной независимо от суммы получаемых доходов

Регрессивный

налог

Слайд 10ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный

ПРЯМЫЕ И КОВЕННЫЕ НАЛОГИ

По виду объектов налогообложения и способа взимания: прямые (подоходный

Слайд 11 косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и

косвенные налоги устанавливаются в виде надбавок к цене товаров и услуг и

Слайд 12Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию

Таможенные пошлины – косвенные налоги, взимаемые при ввозе, вывозе и провозе товаров через территорию

Слайд 13Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

Акциз– косвенный налог, которым облагается продукция, реализуемая внутри страны.

Подакцизные товары в РФ:

Слайд 14По уровням взимания налогов можно выделить:

1) федеральные

2) региональные

3) местные

ФЕДЕРАЛЬНЫЕ,

По уровням взимания налогов можно выделить:

1) федеральные

2) региональные

3) местные

ФЕДЕРАЛЬНЫЕ,

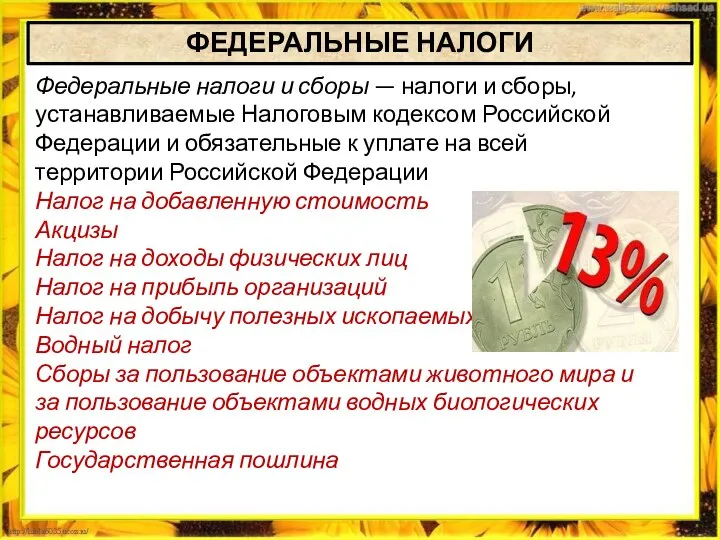

Слайд 15Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и

Федеральные налоги и сборы — налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и

Слайд 16РЕГИОНАЛЬНЫЕ НАЛОГИ

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые

РЕГИОНАЛЬНЫЕ НАЛОГИ

Региональные налоги – обязательные платежи в бюджет соответствующих субъектов РФ, устанавливаемые

Слайд 17земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда

земельный налог.

курортный налог,

налог на рекламу,

налог на содержание жилого фонда

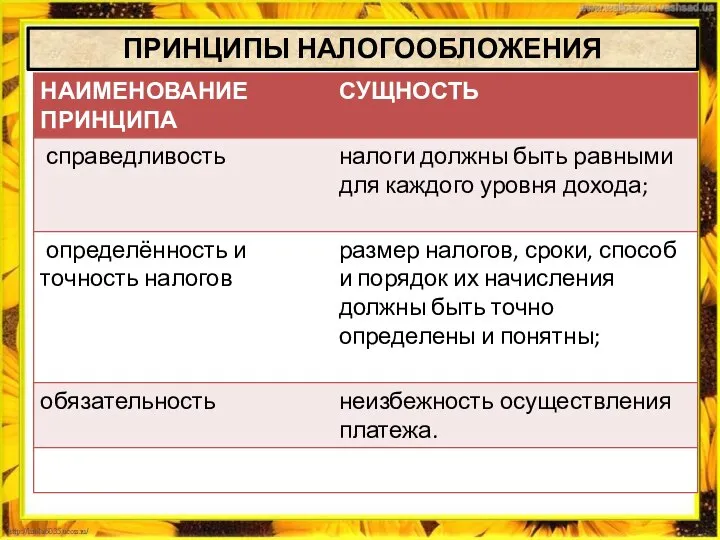

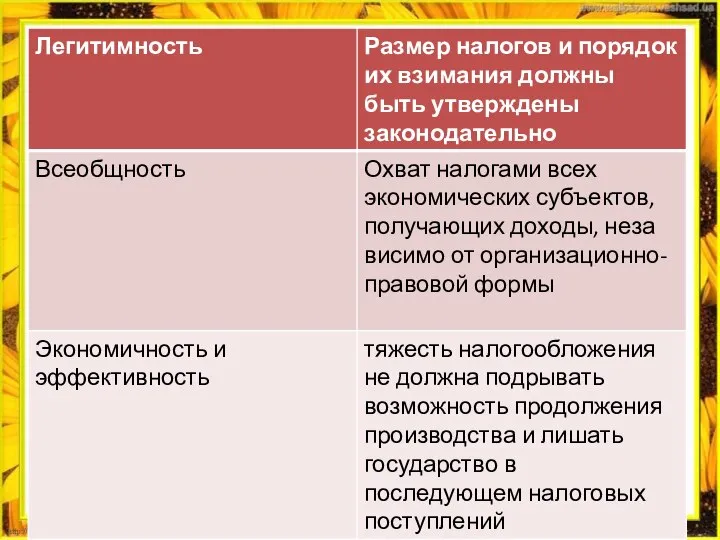

Слайд 18ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Ровеньковский горный колледж

Ровеньковский горный колледж Обеспечительные меры российских судов в поддержку арбитража (Доклад на симпозиуме Лондонского международного третейского суда “

Обеспечительные меры российских судов в поддержку арбитража (Доклад на симпозиуме Лондонского международного третейского суда “ Боги Египта

Боги Египта Дефектный медиатекст в массовых коммуникациях

Дефектный медиатекст в массовых коммуникациях Презентация 4.Религиозно-миф-е верования ДЕ

Презентация 4.Религиозно-миф-е верования ДЕ Презентация на тему 300 лет Нижегородской губернии

Презентация на тему 300 лет Нижегородской губернии  Ответственность несовершеннолетних это должен знать каждый подросток

Ответственность несовершеннолетних это должен знать каждый подросток Введение в изучение философии наук

Введение в изучение философии наук Какое это счастье- Дарить людям прекрасное! Только проявите Старание, Внимание, Прилежание.

Какое это счастье- Дарить людям прекрасное! Только проявите Старание, Внимание, Прилежание. Специалист на заказ

Специалист на заказ М. И. Егерь - один из многих

М. И. Егерь - один из многих Шаблон для презентации по автоматизации

Шаблон для презентации по автоматизации Презентация на тему Дисграфия

Презентация на тему Дисграфия Трудные случаи пунктуации Запятая перед союзом И (Подготовка к ЕГЭ)

Трудные случаи пунктуации Запятая перед союзом И (Подготовка к ЕГЭ) Магистерская программа "Социальная философия"

Магистерская программа "Социальная философия" Олимпийский огонь

Олимпийский огонь Sustainable tourism in Kyrgyzstan

Sustainable tourism in Kyrgyzstan Работа в тренинге

Работа в тренинге Декорации в театре

Декорации в театре Проблемы принятия наследства в эпоху пандемии

Проблемы принятия наследства в эпоху пандемии Переход школы к использованию инклюзивных подходов.

Переход школы к использованию инклюзивных подходов. Необычный транспорт

Необычный транспорт Прекрасные результаты приготовления на гриле Opti Grill GC750

Прекрасные результаты приготовления на гриле Opti Grill GC750 «Роль музыкальной деятельности в повышение самооценки и самореализации учащихся»

«Роль музыкальной деятельности в повышение самооценки и самореализации учащихся» Мечта должна становиться реальностью

Мечта должна становиться реальностью Юридическая обработка информации в спс

Юридическая обработка информации в спс Автоматический сейф

Автоматический сейф ICO и bounty

ICO и bounty