- Налоги и налоговая система РФ

Содержание

- 2. Сущность налога Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в

- 3. Характерные черты налога как платежа - обязательность - индивидуальная безвозмездность - отчуждение денежных средств - направленность

- 4. Функции налогов - фискальная; - регулирующая.

- 5. Элементы налога Объект налога - Налоговая ставка Субъект налога - Налоговая база Налоговый агент - Налоговая

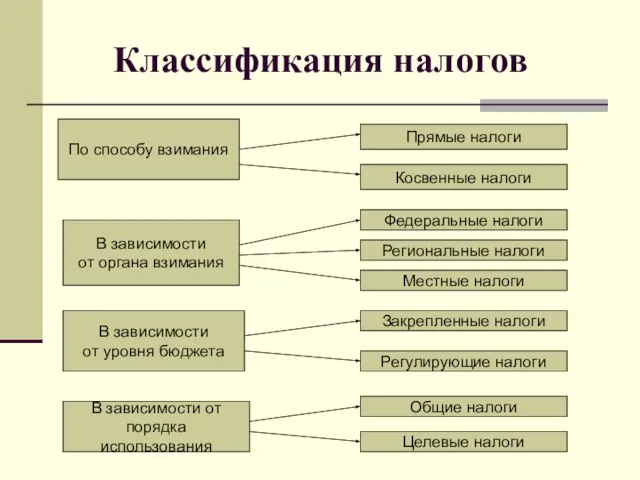

- 6. Классификация налогов По способу взимания В зависимости от органа взимания В зависимости от уровня бюджета В

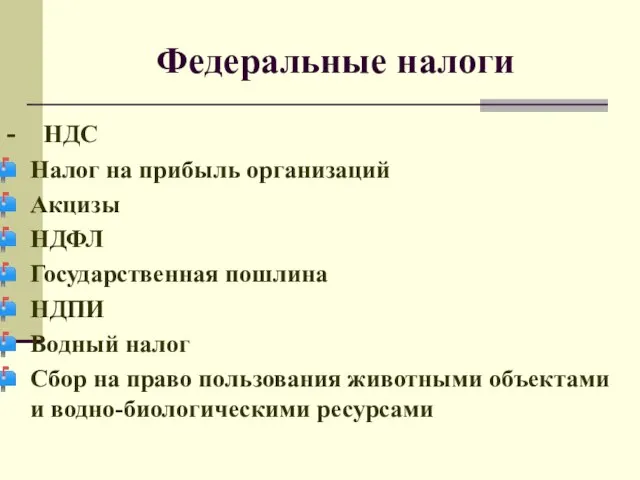

- 7. Федеральные налоги - НДС Налог на прибыль организаций Акцизы НДФЛ Государственная пошлина НДПИ Водный налог Сбор

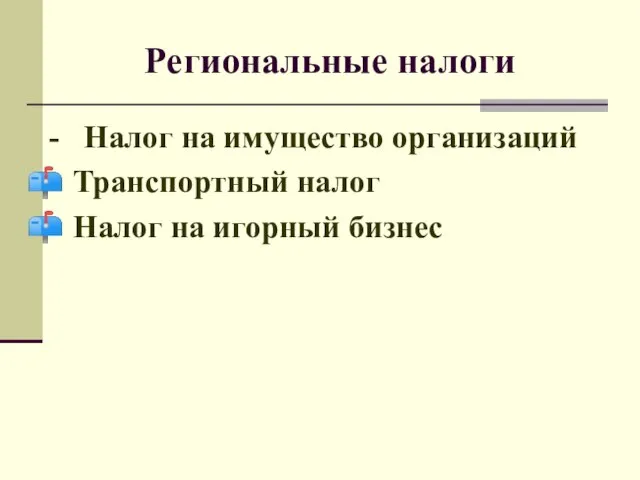

- 8. Региональные налоги - Налог на имущество организаций Транспортный налог Налог на игорный бизнес

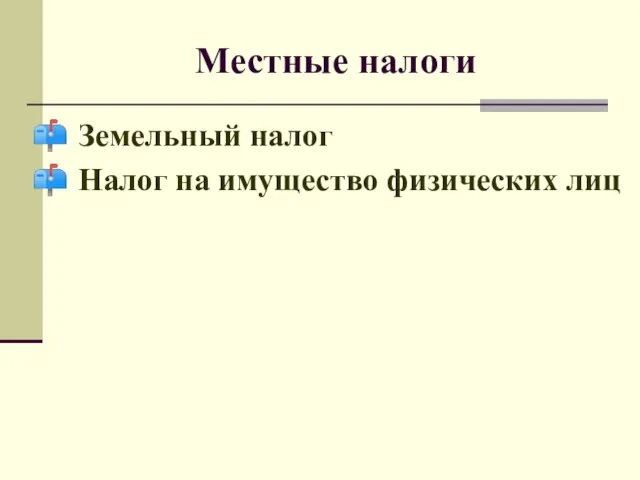

- 9. Местные налоги Земельный налог Налог на имущество физических лиц

- 10. Способы взимания налога Изъятие налога до получения владельцем дохода (у источника дохода) Кадастровый Декларационный

- 11. Налоговая система Налоговая система – представляет собой совокупность всех налогов и сборов, методы и принципы их

- 12. Виды налоговой системы - Шедулярная налоговая система - Глобальная налоговая система

- 13. Принципы налоговой системы Принцип равномерности налогообложения Принцип определенности и точности налогов Принцип удобства налогообложения Принцип экономичности

- 14. Налоговый механизм Налоговый механизм – представляет собой совокупность всех средств и методов организационно-правового характера, направленных на

- 15. Элементы налогового механизма налоговая информация; налоговое планирование и прогнозирование; налоговое регулирование; налоговое право; налоговый контроль.

- 16. Налог на добавленную стоимость Налогоплательщики НДС Налоговая база Налоговые ставки (0%, 10%, 18%)

- 17. Акцизы Налогоплательщики акцизов Налоговая база Налоговый период Налоговые ставки (ст.193 НК РФ)

- 18. Налог на прибыль организаций Налогоплательщики НП Налоговая ставка Механизм формирования и распределения прибыли

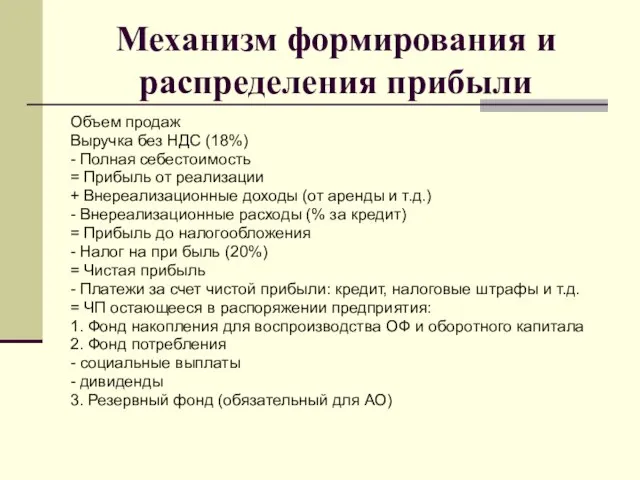

- 19. Механизм формирования и распределения прибыли Объем продаж Выручка без НДС (18%) - Полная себестоимость = Прибыль

- 20. Специальные налоговые режимы Упрощенная система налогообложения Единый налог на вмененный доход Единый сельскохозяйственный налог

- 22. Скачать презентацию

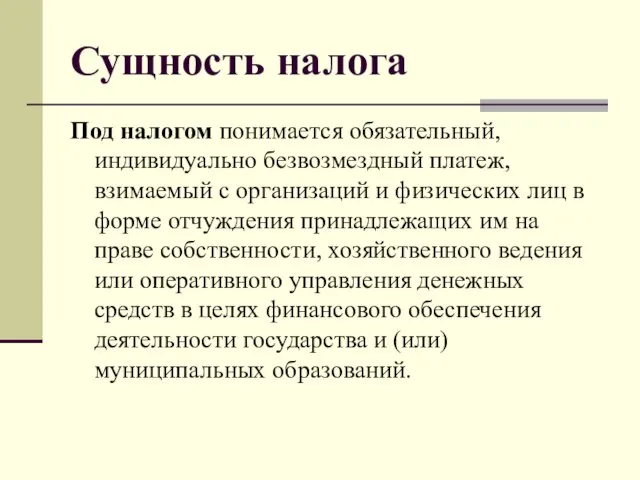

Слайд 2Сущность налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Сущность налога

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и

Слайд 3Характерные черты

налога как платежа

- обязательность

- индивидуальная безвозмездность

- отчуждение денежных средств

-

Характерные черты

налога как платежа

- обязательность

- индивидуальная безвозмездность

- отчуждение денежных средств

-

Слайд 4Функции налогов

- фискальная;

- регулирующая.

Функции налогов

- фискальная;

- регулирующая.

Слайд 5Элементы налога

Объект налога - Налоговая ставка

Субъект налога - Налоговая база

Налоговый агент -

Элементы налога

Объект налога - Налоговая ставка

Субъект налога - Налоговая база

Налоговый агент -

Слайд 6Классификация налогов

По способу взимания

В зависимости

от органа взимания

В зависимости

от уровня бюджета

В

Классификация налогов

По способу взимания

В зависимости

от органа взимания

В зависимости

от уровня бюджета

В

Слайд 7Федеральные налоги

- НДС

Налог на прибыль организаций

Акцизы

НДФЛ

Государственная пошлина

НДПИ

Водный налог

Сбор на право пользования животными

Федеральные налоги

- НДС

Налог на прибыль организаций

Акцизы

НДФЛ

Государственная пошлина

НДПИ

Водный налог

Сбор на право пользования животными

Слайд 8Региональные налоги

- Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Региональные налоги

- Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

Слайд 9Местные налоги

Земельный налог

Налог на имущество физических лиц

Местные налоги

Земельный налог

Налог на имущество физических лиц

Слайд 10Способы взимания налога

Изъятие налога до получения владельцем дохода (у источника дохода)

Кадастровый

Декларационный

Способы взимания налога

Изъятие налога до получения владельцем дохода (у источника дохода)

Кадастровый

Декларационный

Слайд 11Налоговая система

Налоговая система – представляет собой совокупность всех налогов и сборов,

Налоговая система

Налоговая система – представляет собой совокупность всех налогов и сборов,

Слайд 12Виды налоговой системы

- Шедулярная налоговая система

- Глобальная налоговая система

Виды налоговой системы

- Шедулярная налоговая система

- Глобальная налоговая система

Слайд 13Принципы налоговой системы

Принцип равномерности налогообложения

Принцип определенности и точности налогов

Принцип удобства налогообложения

Принцип экономичности

Принципы налоговой системы

Принцип равномерности налогообложения

Принцип определенности и точности налогов

Принцип удобства налогообложения

Принцип экономичности

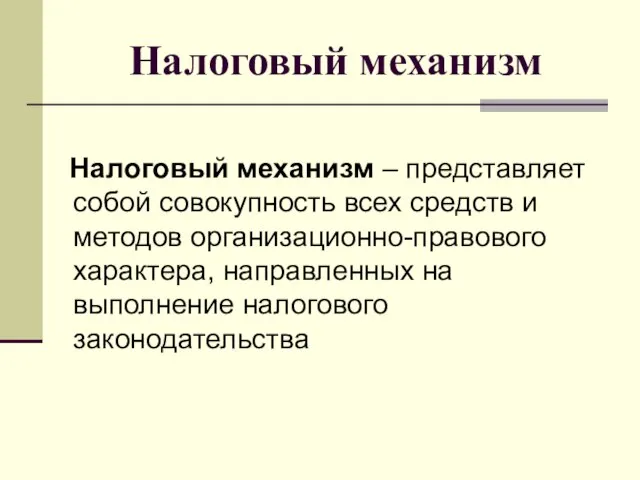

Слайд 14Налоговый механизм

Налоговый механизм – представляет собой совокупность всех средств и

Налоговый механизм

Налоговый механизм – представляет собой совокупность всех средств и

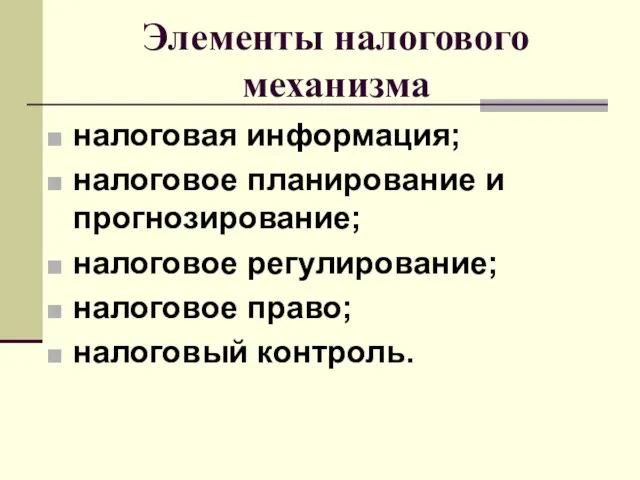

Слайд 15Элементы налогового механизма

налоговая информация;

налоговое планирование и прогнозирование;

налоговое регулирование;

налоговое право;

налоговый контроль.

Элементы налогового механизма

налоговая информация;

налоговое планирование и прогнозирование;

налоговое регулирование;

налоговое право;

налоговый контроль.

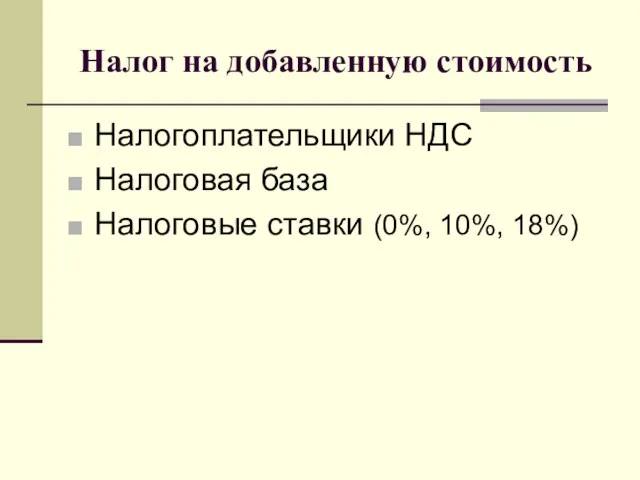

Слайд 16Налог на добавленную стоимость

Налогоплательщики НДС

Налоговая база

Налоговые ставки (0%, 10%, 18%)

Налог на добавленную стоимость

Налогоплательщики НДС

Налоговая база

Налоговые ставки (0%, 10%, 18%)

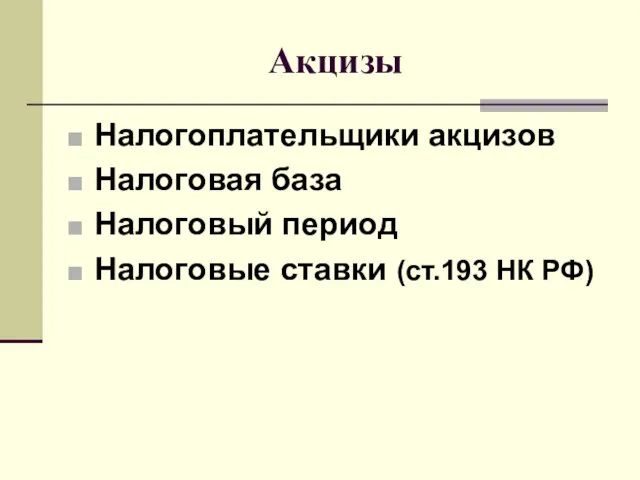

Слайд 17Акцизы

Налогоплательщики акцизов

Налоговая база

Налоговый период

Налоговые ставки (ст.193 НК РФ)

Акцизы

Налогоплательщики акцизов

Налоговая база

Налоговый период

Налоговые ставки (ст.193 НК РФ)

Слайд 18Налог на прибыль организаций

Налогоплательщики НП

Налоговая ставка

Механизм формирования и распределения прибыли

Налог на прибыль организаций

Налогоплательщики НП

Налоговая ставка

Механизм формирования и распределения прибыли

Слайд 19Механизм формирования и распределения прибыли

Объем продаж

Выручка без НДС (18%)

- Полная себестоимость

= Прибыль

Механизм формирования и распределения прибыли

Объем продаж

Выручка без НДС (18%)

- Полная себестоимость

= Прибыль

Слайд 20Специальные налоговые режимы

Упрощенная система налогообложения

Единый налог на вмененный доход

Единый сельскохозяйственный налог

Специальные налоговые режимы

Упрощенная система налогообложения

Единый налог на вмененный доход

Единый сельскохозяйственный налог

Физкультура - наше все!

Физкультура - наше все! «Архимедова сила»

«Архимедова сила» Домашняя аптека

Домашняя аптека Поздравляем С Днем защитника Отечества. Дорогие мужчины!

Поздравляем С Днем защитника Отечества. Дорогие мужчины! Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости

Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости  Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4)

Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4) Областной слет школьных лесничеств 2018

Областной слет школьных лесничеств 2018 Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы)

Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы) Конкурс программ развития НИИ: зачем наступать на грабли?

Конкурс программ развития НИИ: зачем наступать на грабли? Правописание з и с на конце приставок

Правописание з и с на конце приставок «Подрядчик мероприятия»

«Подрядчик мероприятия» Способы добычи нефти

Способы добычи нефти 效果图

效果图 Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро

Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро Восприятие и действие по Величковскому Б.М

Восприятие и действие по Величковскому Б.М Виды компьютерных сетей

Виды компьютерных сетей Линия

Линия  Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море)

Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море) Арифметические действия с десятичными дробями

Арифметические действия с десятичными дробями РОССИЯ 14 декабря 1825г

РОССИЯ 14 декабря 1825г Информационные технологии в медицине

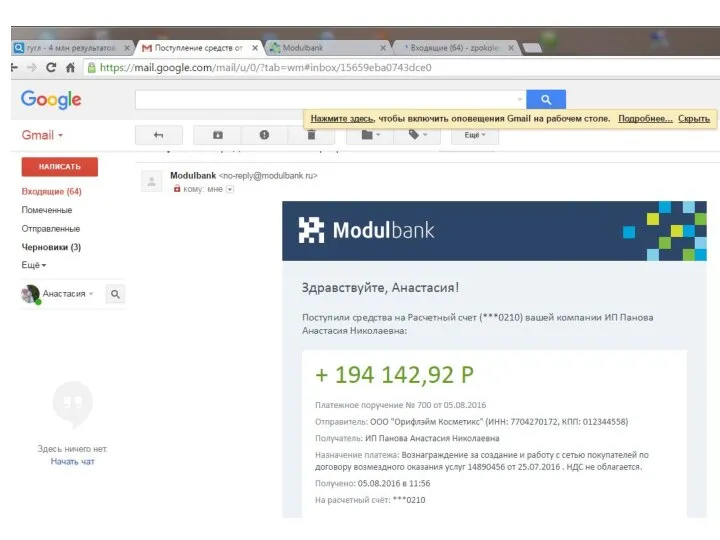

Информационные технологии в медицине ModulBank. Начисления

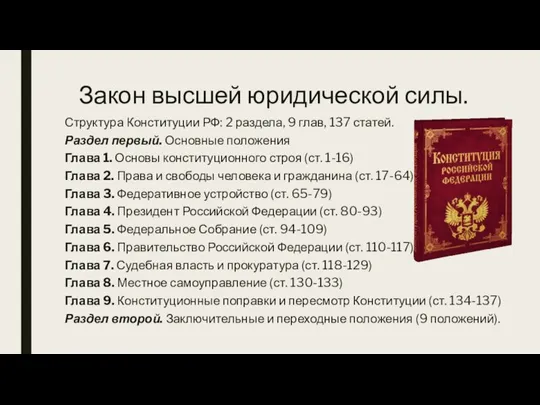

ModulBank. Начисления Структура конституции РФ. Основы конституционного строя

Структура конституции РФ. Основы конституционного строя Методическое объединение учителей естественных наук

Методическое объединение учителей естественных наук Лизинговый сектор Узбекистана: итоги І - полугодия 2011г

Лизинговый сектор Узбекистана: итоги І - полугодия 2011г Технологии выставочной деятельности

Технологии выставочной деятельности  Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Тема выпускной квалификационной работы

Тема выпускной квалификационной работы