- Налоги. Виды налогов

Содержание

- 2. Налоги « Хороших налогов не бывает» Уинстон Черчилль «В мире нет ничего неизбежного, кроме смерти и

- 3. Необходимость налогов Для выполнения своих функций государству необходимы ресурсы, которые оно получает в виде налогов. Налоги

- 4. Характерные черты налога как платежа обязательность; безвозмездность направленность на финансирование деятельности государства или муниципальных образований П.

- 5. Функции налогов Фискальная функция – обеспечение государства финансовыми ресурсами Регулирующая функция - либо поощряют, либо сдерживают

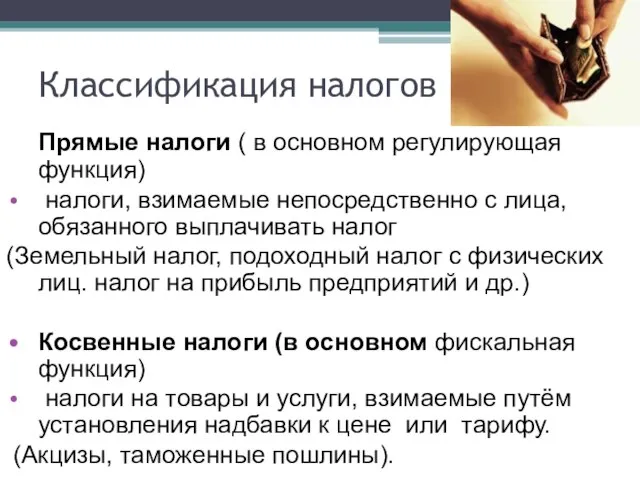

- 6. Классификация налогов Прямые налоги ( в основном регулирующая функция) налоги, взимаемые непосредственно с лица, обязанного выплачивать

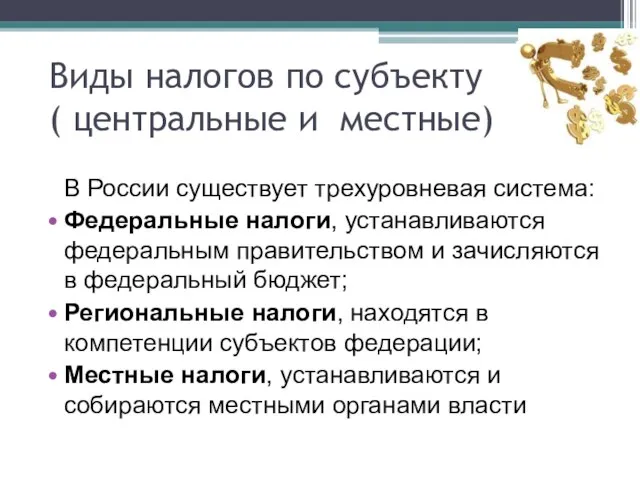

- 7. Виды налогов по субъекту ( центральные и местные) В России существует трехуровневая система: Федеральные налоги, устанавливаются

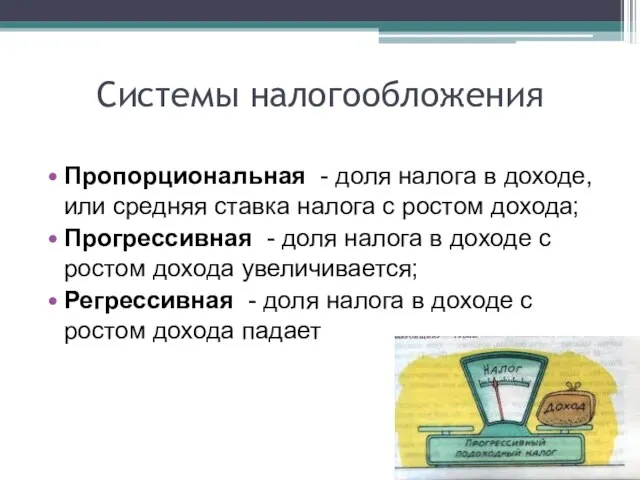

- 8. Системы налогообложения Пропорциональная - доля налога в доходе, или средняя ставка налога с ростом дохода; Прогрессивная

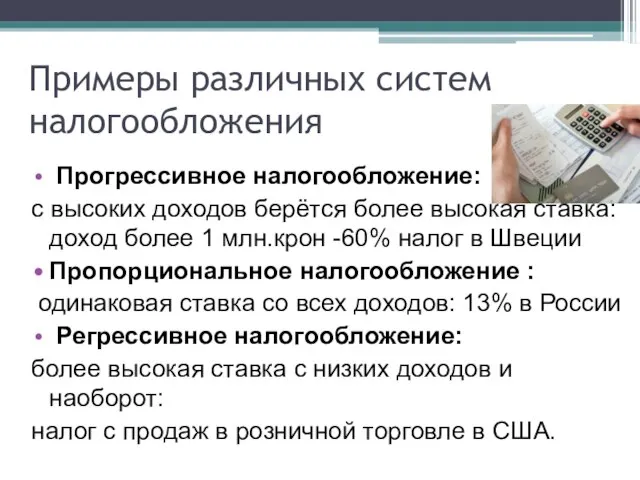

- 9. Примеры различных систем налогообложения Прогрессивное налогообложение: с высоких доходов берётся более высокая ставка: доход более 1

- 11. Скачать презентацию

Слайд 3Необходимость налогов

Для выполнения своих функций государству необходимы ресурсы, которые оно получает в

Необходимость налогов

Для выполнения своих функций государству необходимы ресурсы, которые оно получает в

Слайд 4Характерные черты налога как платежа

обязательность;

безвозмездность

направленность на финансирование деятельности государства или муниципальных

Характерные черты налога как платежа

обязательность;

безвозмездность

направленность на финансирование деятельности государства или муниципальных

Слайд 5Функции налогов

Фискальная функция – обеспечение государства финансовыми ресурсами

Регулирующая функция - либо поощряют,

Функции налогов

Фискальная функция – обеспечение государства финансовыми ресурсами

Регулирующая функция - либо поощряют,

Слайд 6Классификация налогов

Прямые налоги ( в основном регулирующая функция)

налоги, взимаемые непосредственно

Классификация налогов

Прямые налоги ( в основном регулирующая функция)

налоги, взимаемые непосредственно

Слайд 7 Виды налогов по субъекту

( центральные и местные)

В России существует трехуровневая

Виды налогов по субъекту

( центральные и местные)

В России существует трехуровневая

Слайд 8Системы налогообложения

Пропорциональная - доля налога в доходе, или средняя ставка налога с

Системы налогообложения

Пропорциональная - доля налога в доходе, или средняя ставка налога с

Слайд 9Примеры различных систем налогообложения

Прогрессивное налогообложение:

с высоких доходов берётся более высокая ставка:

Примеры различных систем налогообложения

Прогрессивное налогообложение:

с высоких доходов берётся более высокая ставка:

Работа городского общественного транспорта в новогоднюю ночь и новогодние каникулы. Красноярск

Работа городского общественного транспорта в новогоднюю ночь и новогодние каникулы. Красноярск Гидросфера и её части

Гидросфера и её части Подросток и его права

Подросток и его права Аудит дорожной безопасности – инструмент снижения риска человеческой ошибки на дороге Шабашева Мария Ведущий инженер ОО

Аудит дорожной безопасности – инструмент снижения риска человеческой ошибки на дороге Шабашева Мария Ведущий инженер ОО РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ

РАЗМЕЩЕНИЕ ЭЛЕМЕНТОВ СИСТЕМ ВОДЯНОГО ОТОПЛЕНИЯ В ЗДАНИЯХ Взаимодействие с социумом

Взаимодействие с социумом Народные художественные промыслы Нижегородской области Выполнили: ученики 2 «А» класса Руководитель: В.В. Лазарева зав.библ

Народные художественные промыслы Нижегородской области Выполнили: ученики 2 «А» класса Руководитель: В.В. Лазарева зав.библ О применении средств криптографической защиты информации в системах документооборота: от заблуждений к реальной безопасности

О применении средств криптографической защиты информации в системах документооборота: от заблуждений к реальной безопасности Контрольная работа по теме «Реки»

Контрольная работа по теме «Реки» Новая начальная школа

Новая начальная школа Детский дорожно-транспортный травматизм

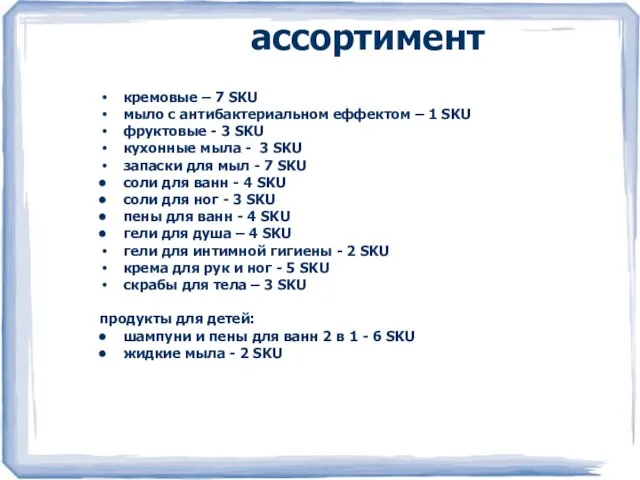

Детский дорожно-транспортный травматизм ассортимент

ассортимент Ансамбль одежды Дамский каприз

Ансамбль одежды Дамский каприз Историко-географический проект Тропа памяти

Историко-географический проект Тропа памяти Caddy™ Mig C160i/C200i

Caddy™ Mig C160i/C200i Вопросы оформления отношений с инвесторами

Вопросы оформления отношений с инвесторами Лыжный спорт

Лыжный спорт Решение уравнений высших степеней

Решение уравнений высших степеней Звонки в центры чрезвычайных ситуаций

Звонки в центры чрезвычайных ситуаций Директор по направлению «Экология и энергоэффективность»ЗАО «АПБЭ» О.А. Новоселова

Директор по направлению «Экология и энергоэффективность»ЗАО «АПБЭ» О.А. Новоселова Лихтенштейн

Лихтенштейн Искушение. Выбор. Намерение. Поступок

Искушение. Выбор. Намерение. Поступок Казыгурт слайд (3)

Казыгурт слайд (3) Организационная структура службы питания в зависимости от типа и класса гостиницы

Организационная структура службы питания в зависимости от типа и класса гостиницы Моря

Моря Заработная плата: юридический аспект

Заработная плата: юридический аспект Игра С 8 марта

Игра С 8 марта "Расскажи мне о войне"...

"Расскажи мне о войне"...