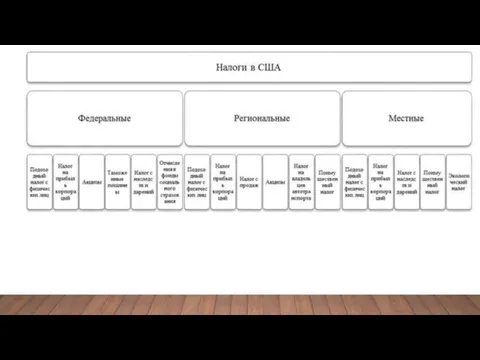

- Налоги зарубежных стран

Содержание

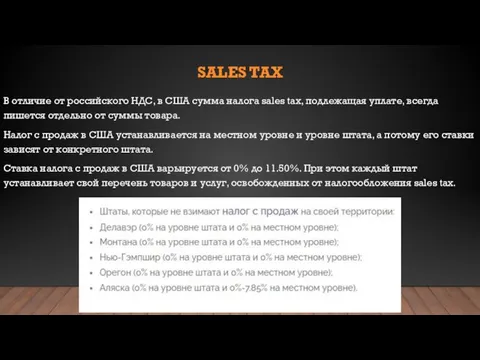

- 3. SALES TAX В отличие от российского НДС, в США сумма налога sales tax, подлежащая уплате, всегда

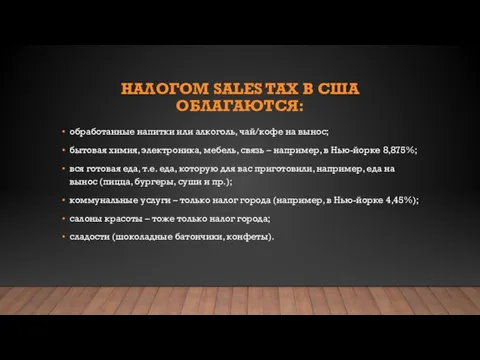

- 4. НАЛОГОМ SALES TAX В США ОБЛАГАЮТСЯ: обработанные напитки или алкоголь, чай/кофе на вынос; бытовая химия, электроника,

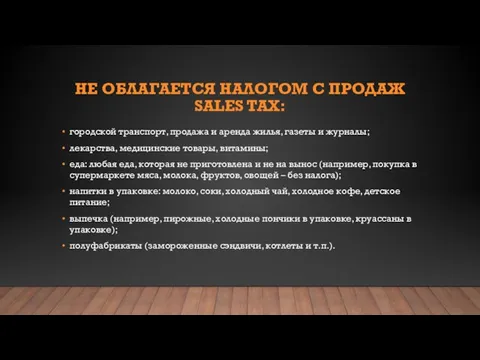

- 5. НЕ ОБЛАГАЕТСЯ НАЛОГОМ С ПРОДАЖ SALES TAX: городской транспорт, продажа и аренда жилья, газеты и журналы;

- 6. ФИНЛЯНДИЯ Финские налоги подразделяются на две большие категории: прямые и косвенные. К прямым налогам относятся такие

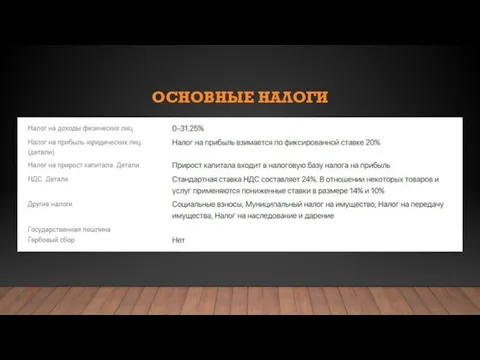

- 7. ОСНОВНЫЕ НАЛОГИ

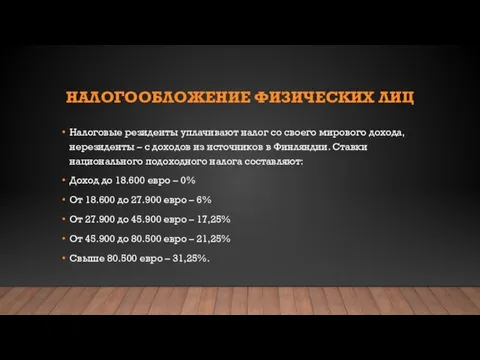

- 8. НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ Налоговые резиденты уплачивают налог со своего мирового дохода, нерезиденты – с доходов из

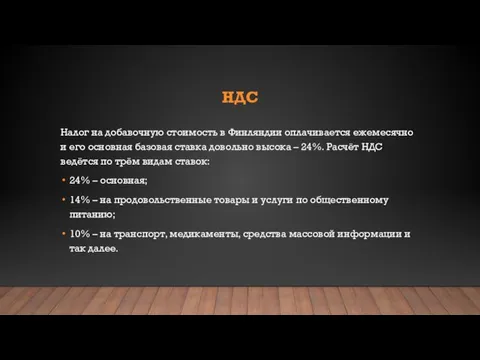

- 9. НДС Налог на добавочную стоимость в Финляндии оплачивается ежемесячно и его основная базовая ставка довольно высока

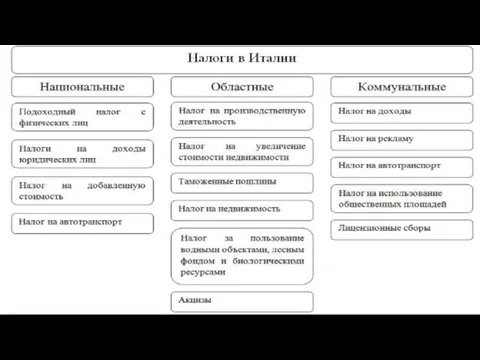

- 11. ОСНОВНЫЕ НАЛОГИ

- 12. НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ Резиденты уплачивают подоходный налог с общемирового дохода, а нерезиденты – с дохода, полученного

- 14. НДС

- 15. ПОДОХОДНЫЙ НАЛОГ

- 16. НАЛОГ НА НЕДВИЖИМОЕ ИМУЩЕСТВО Налог на недвижимость (Taxe foncière) — это ежегодный налог на владение недвижимостью

- 18. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ минимальная ставка 23% установлена для тех граждан, совокупный годовой доход которых

- 19. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ Общая ставка НДС в Италии составляет 22%. При этом рядом законодательных актов

- 21. Скачать презентацию

Слайд 3SALES TAX

В отличие от российского НДС, в США сумма налога sales tax,

SALES TAX

В отличие от российского НДС, в США сумма налога sales tax,

Слайд 4НАЛОГОМ SALES TAX В США ОБЛАГАЮТСЯ:

обработанные напитки или алкоголь, чай/кофе на вынос;

бытовая

НАЛОГОМ SALES TAX В США ОБЛАГАЮТСЯ:

обработанные напитки или алкоголь, чай/кофе на вынос;

бытовая

Слайд 5НЕ ОБЛАГАЕТСЯ НАЛОГОМ С ПРОДАЖ SALES TAX:

городской транспорт, продажа и аренда жилья,

НЕ ОБЛАГАЕТСЯ НАЛОГОМ С ПРОДАЖ SALES TAX:

городской транспорт, продажа и аренда жилья,

Слайд 6ФИНЛЯНДИЯ

Финские налоги подразделяются на две большие категории: прямые и косвенные.

К прямым налогам

ФИНЛЯНДИЯ

Финские налоги подразделяются на две большие категории: прямые и косвенные.

К прямым налогам

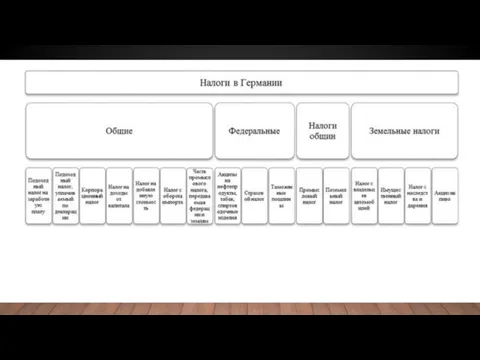

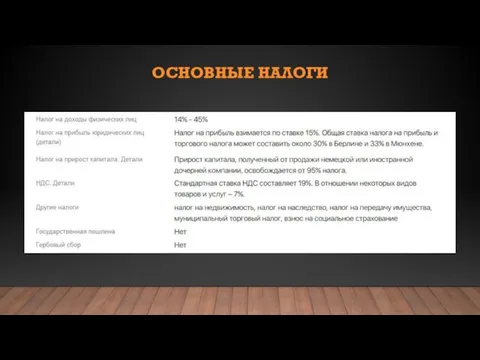

Слайд 7ОСНОВНЫЕ НАЛОГИ

ОСНОВНЫЕ НАЛОГИ

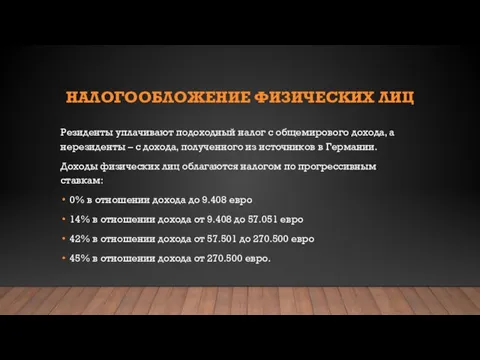

Слайд 8НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ

Налоговые резиденты уплачивают налог со своего мирового дохода, нерезиденты

НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ

Налоговые резиденты уплачивают налог со своего мирового дохода, нерезиденты

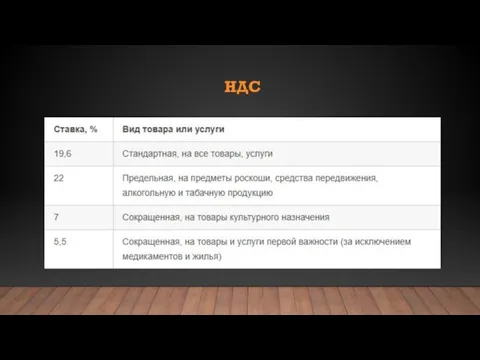

Слайд 9НДС

Налог на добавочную стоимость в Финляндии оплачивается ежемесячно и его основная базовая

НДС

Налог на добавочную стоимость в Финляндии оплачивается ежемесячно и его основная базовая

Слайд 11ОСНОВНЫЕ НАЛОГИ

ОСНОВНЫЕ НАЛОГИ

Слайд 12НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ

Резиденты уплачивают подоходный налог с общемирового дохода, а нерезиденты –

НАЛОГООБЛОЖЕНИЕ ФИЗИЧЕСКИХ ЛИЦ

Резиденты уплачивают подоходный налог с общемирового дохода, а нерезиденты –

Слайд 14НДС

НДС

Слайд 15ПОДОХОДНЫЙ НАЛОГ

ПОДОХОДНЫЙ НАЛОГ

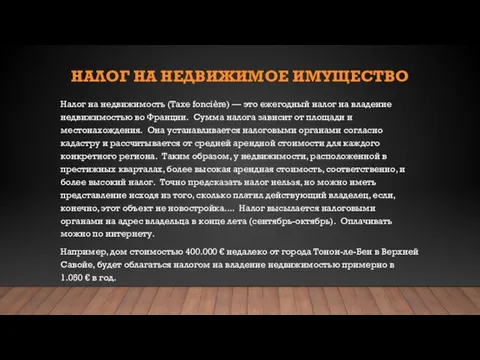

Слайд 16НАЛОГ НА НЕДВИЖИМОЕ ИМУЩЕСТВО

Налог на недвижимость (Taxe foncière) — это ежегодный налог

НАЛОГ НА НЕДВИЖИМОЕ ИМУЩЕСТВО

Налог на недвижимость (Taxe foncière) — это ежегодный налог

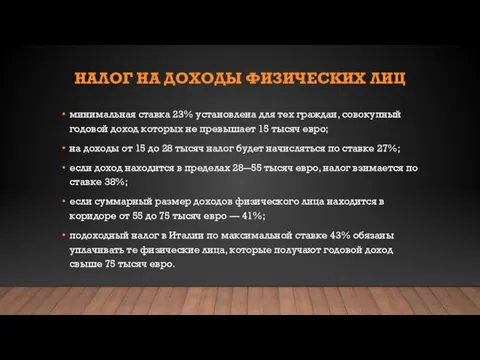

Слайд 18НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

минимальная ставка 23% установлена для тех граждан, совокупный

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

минимальная ставка 23% установлена для тех граждан, совокупный

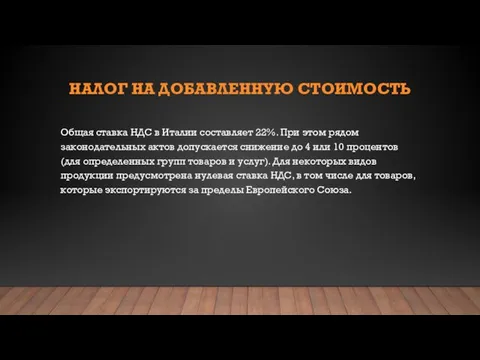

Слайд 19НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Общая ставка НДС в Италии составляет 22%. При этом

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Общая ставка НДС в Италии составляет 22%. При этом

Опыт реализации инклюзивного образования в Норвегии

Опыт реализации инклюзивного образования в Норвегии Работа для полицейского. Вакансии

Работа для полицейского. Вакансии Презентация на тему Япония

Презентация на тему Япония  Диагностика деятельности предприятия

Диагностика деятельности предприятия Полоролевое развитие детей старшего дошкольного возраста

Полоролевое развитие детей старшего дошкольного возраста БД и СУБД(Проектирование БД)

БД и СУБД(Проектирование БД) Литературная викторина "Что за прелесть эти сказки!"

Литературная викторина "Что за прелесть эти сказки!" Московский государственный технический университет гражданской авиации (МГТУ ГА)

Московский государственный технический университет гражданской авиации (МГТУ ГА) Ученическая конференция

Ученическая конференция Управление изменениями

Управление изменениями Дозиметр

Дозиметр Правила получения и оплаты листка нетрудоспособности

Правила получения и оплаты листка нетрудоспособности «ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием»

«ERP-решения фирмы «1С»: Пути повышения эффективности управления предприятием» Налоги. 7 класс

Налоги. 7 класс

Официально-деловой стиль речи

Официально-деловой стиль речи «О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к

«О задачах и функциях государственного информационного центра обеспечения межведомственного информационного обмена и доступа к  Основные направления деятельности муниципальной методической службы (ГМЦ)

Основные направления деятельности муниципальной методической службы (ГМЦ) обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п

обрести уверенность в себе самокритично оценить недостатки своего характера наметить перспективы развития личности определить п Аванс и предоплата

Аванс и предоплата Архитектура компьютера

Архитектура компьютера Презентация по биологии на тему: цветок дальнего востока - Рододендрон .

Презентация по биологии на тему: цветок дальнего востока - Рододендрон . Полупроводники в жизни человека.

Полупроводники в жизни человека. Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА

Презентация на тему АГРЕГАТНЫЕ СОСТОЯНИЯ ВЕЩЕСТВА  Чужих детей не бывает

Чужих детей не бывает Правила Дорожного Движения (ПДД) 4 класс

Правила Дорожного Движения (ПДД) 4 класс Азот и его свойства

Азот и его свойства Урок 2. Пророк Мухаммад – основатель ислама.

Урок 2. Пророк Мухаммад – основатель ислама.