- Налогообложение

Содержание

- 2. Елементи оподаткування: Основні: Об’єкт оподаткування Суб’єкт оподаткування Ставка оподаткування Додаткові: Термін сплати Періодичність сплати Пільги тощо.

- 3. Класифікація ставок оподаткування (податків за співвідношенням податок/дохід) Прогресивні Пропорційні Регресивні Тверді Процентні

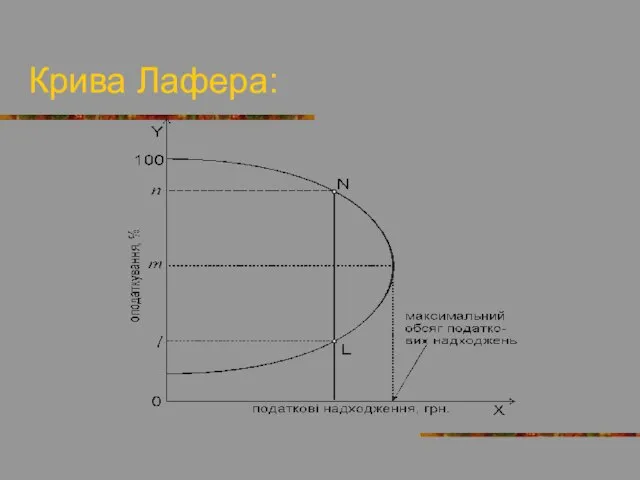

- 4. Крива Лафера:

- 5. Класифікація податків за формою оподаткування економічним змістом об’єкта оподаткування рівнем встановлення способом стягнення порядком зарахування до

- 6. За формою: Прямі – податки, що сплачуються відповідно до величини одержуваного доходу (пр.: заробітна плата, прибуток,

- 7. Види прямого оподаткування Особисті та реальні Реальні – оподаткування майна за зовнішніми ознаками Особисті – визначаються

- 8. Види непрямих податків Поділяються відповідно до характеру торговельної діяльності Внутрішня пов’язана із використанням: Акцизів Фіскальної монополії

- 9. АКЦИЗ Економічна сутність: Фінансовий інструмент перерозподілу доходів між різними верствами населення та суб’єктами господарювання. Встановлюється: Як

- 10. Податок на додану вартість Є одним з різновидів універсальних акцизів Податок з продажу (опт та роздріб)

- 11. Податок на додану вартість Недоліки: Значний вплив на загальний рівень цін регресивність, особливо щодо малозабезпечених верств

- 12. МИТО За видом торговельної діяльності – переміщенні через митний кордон (імпорт/ експорт)

- 13. МИТО За методами обрахування: Адвалорне (“ad valore” – лат.) – нараховується у % до митної вартості

- 14. Класифікація податків за формою оподаткування економічним змістом об’єкта оподаткування рівнем встановлення способом стягнення порядком зарахування до

- 15. Друга половина ХХ ст. ... Цільові податки для фінансування соціальних гарантій (податки на соціальні гарантії) Освіта

- 16. Функції податків: Розподільча – перерозподіл ВВП між державою, юридичними та фізичними особами. Фіскальна – централізація частини

- 17. Податкова система сукупність податків та обов’язкових платежів, установлених у країні з метою поповнення доходної частини бюджетів

- 18. Податкова система (ПС) України Оподаткування юридичних осіб Оподаткування фізичних осіб Непрямі податки (пр.: ПДВ, акцизи, мито)

- 19. Принципи побудови ПС Стимулювання підприємницької діяльності й інвестиційної активності Обов’язковість Рівнозначність Пропорційність Недопущення вікової дискримінації Соціальна

- 20. Принципи організації ПС Економічна ефективність Адміністративна простота Гнучкість Політична відповідальність Справедливість

- 21. Економічна ефективність Не повинна обмежувати можливостей заощаджень, Не повинна впливати на поведінку індивіда, Повинна бути неспотворюючою

- 22. Неспотворюючі податки Паушальний податок – залежить лише від незмінних характеристик (пр.: стать) Будь-який податок на товари

- 23. Адміністративна простота ПС повинна бути простою і відносно недорогою Прямі витрати Непрямі витрати

- 24. Гнучкість ПС здатна швидко, а в окремих випадках автоматично, реагувати на зміни економічних обставин

- 25. Політична відповідальність Суб’єкти оподаткування переконані у доцільності своїх податкових виплат: Перевага тим податкам, суб’єкти яких відомі,

- 26. Справедливість до всіх індивідів Горизонтальна рівність – немає диференціації за ознаками статі, раси, переконань Вертикальна рівність

- 27. Справедливість (прод.) Парето-ефективне оподаткування – неможливо досягти вищого суспільного добробуту не знизивши добробуту іншого індивіда Літ-ра:

- 28. Основна ідея Чим більший вибір податків, тим ширші можливості держави у проведенні податкової політики (реалізація фіскальної

- 29. Чинне законодавство: Конституція України Податковий кодекс Бюджетний кодекс Митний кодекс Закони щодо податків та зборів Закон

- 31. Скачать презентацию

Слайд 2Елементи оподаткування:

Основні:

Об’єкт оподаткування

Суб’єкт оподаткування

Ставка оподаткування

Додаткові:

Термін сплати

Періодичність сплати

Пільги

тощо.

Елементи оподаткування:

Основні:

Об’єкт оподаткування

Суб’єкт оподаткування

Ставка оподаткування

Додаткові:

Термін сплати

Періодичність сплати

Пільги

тощо.

Слайд 3Класифікація ставок оподаткування (податків за співвідношенням податок/дохід)

Прогресивні

Пропорційні

Регресивні

Тверді

Процентні

Класифікація ставок оподаткування (податків за співвідношенням податок/дохід)

Прогресивні

Пропорційні

Регресивні

Тверді

Процентні

Слайд 4Крива Лафера:

Крива Лафера:

Слайд 5Класифікація податків за

формою оподаткування

економічним змістом об’єкта оподаткування

рівнем встановлення

способом стягнення

Класифікація податків за

формою оподаткування

економічним змістом об’єкта оподаткування

рівнем встановлення

способом стягнення

Слайд 6За формою:

Прямі – податки, що сплачуються відповідно до величини одержуваного доходу

За формою:

Прямі – податки, що сплачуються відповідно до величини одержуваного доходу

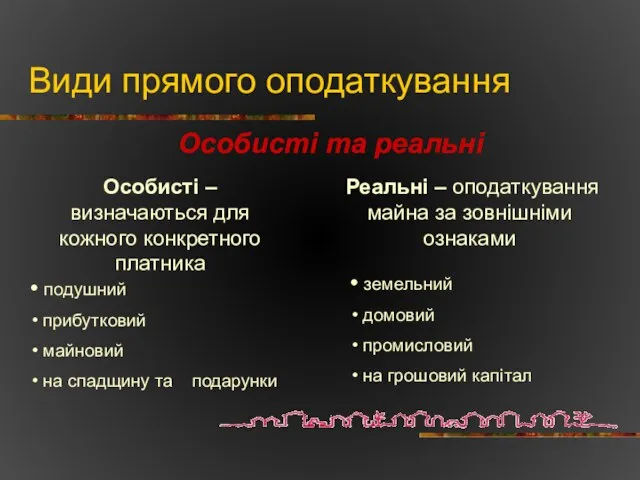

Слайд 7Види прямого оподаткування

Особисті та реальні

Реальні – оподаткування майна за зовнішніми ознаками

Особисті

Види прямого оподаткування

Особисті та реальні

Реальні – оподаткування майна за зовнішніми ознаками

Особисті

Слайд 8Види непрямих податків

Поділяються відповідно до характеру торговельної діяльності

Внутрішня

пов’язана із використанням:

Акцизів

Види непрямих податків

Поділяються відповідно до характеру торговельної діяльності

Внутрішня

пов’язана із використанням:

Акцизів

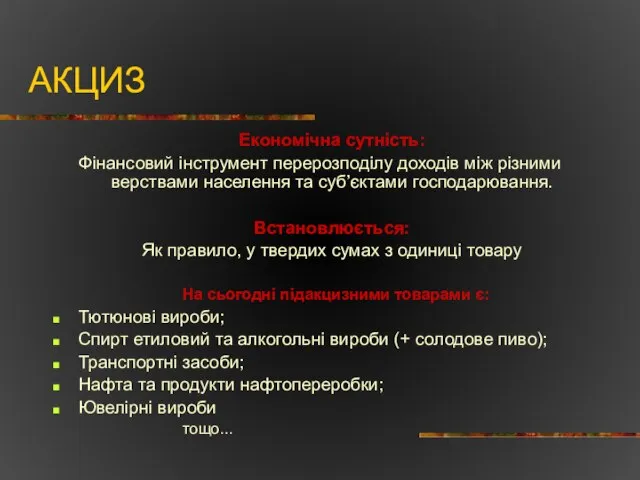

Слайд 9АКЦИЗ

Економічна сутність:

Фінансовий інструмент перерозподілу доходів між різними верствами населення та суб’єктами

АКЦИЗ

Економічна сутність:

Фінансовий інструмент перерозподілу доходів між різними верствами населення та суб’єктами

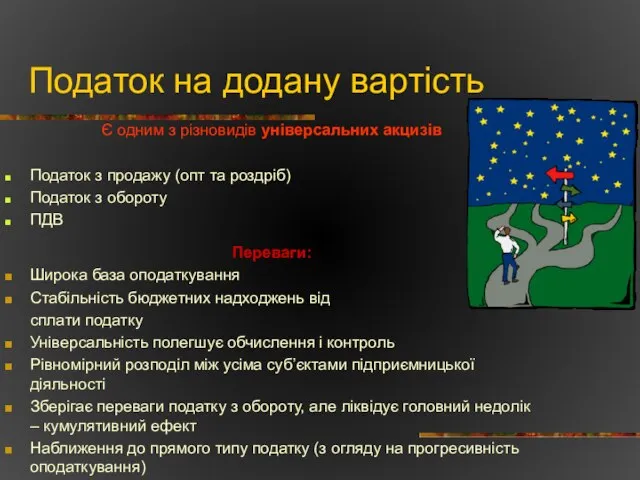

Слайд 10Податок на додану вартість

Є одним з різновидів універсальних акцизів

Податок з продажу (опт

Податок на додану вартість

Є одним з різновидів універсальних акцизів

Податок з продажу (опт

Слайд 11Податок на додану вартість

Недоліки:

Значний вплив на загальний рівень цін

регресивність, особливо щодо

Податок на додану вартість

Недоліки:

Значний вплив на загальний рівень цін

регресивність, особливо щодо

Слайд 12МИТО

За видом торговельної діяльності – переміщенні через митний кордон (імпорт/ експорт)

МИТО

За видом торговельної діяльності – переміщенні через митний кордон (імпорт/ експорт)

Слайд 13МИТО

За методами обрахування:

Адвалорне (“ad valore” – лат.) – нараховується у %

МИТО

За методами обрахування:

Адвалорне (“ad valore” – лат.) – нараховується у %

Слайд 14Класифікація податків за

формою оподаткування

економічним змістом об’єкта оподаткування

рівнем встановлення

способом стягнення

Класифікація податків за

формою оподаткування

економічним змістом об’єкта оподаткування

рівнем встановлення

способом стягнення

Слайд 15Друга половина ХХ ст. ...

Цільові податки для фінансування соціальних гарантій (податки

Друга половина ХХ ст. ...

Цільові податки для фінансування соціальних гарантій (податки

Слайд 16Функції податків:

Розподільча – перерозподіл ВВП між державою, юридичними та фізичними особами.

Фіскальна

Функції податків:

Розподільча – перерозподіл ВВП між державою, юридичними та фізичними особами.

Фіскальна

Слайд 17Податкова система

сукупність податків та обов’язкових платежів, установлених у країні з метою поповнення

Податкова система

сукупність податків та обов’язкових платежів, установлених у країні з метою поповнення

Слайд 18Податкова система (ПС) України

Оподаткування юридичних осіб

Оподаткування

фізичних осіб

Непрямі податки (пр.: ПДВ,

Податкова система (ПС) України

Оподаткування юридичних осіб

Оподаткування

фізичних осіб

Непрямі податки (пр.: ПДВ,

Слайд 19Принципи побудови ПС

Стимулювання підприємницької діяльності й інвестиційної активності

Обов’язковість

Рівнозначність

Пропорційність

Недопущення вікової дискримінації

Принципи побудови ПС

Стимулювання підприємницької діяльності й інвестиційної активності

Обов’язковість

Рівнозначність

Пропорційність

Недопущення вікової дискримінації

Слайд 20Принципи організації ПС

Економічна ефективність

Адміністративна простота

Гнучкість

Політична відповідальність

Справедливість

Принципи організації ПС

Економічна ефективність

Адміністративна простота

Гнучкість

Політична відповідальність

Справедливість

Слайд 21Економічна ефективність

Не повинна обмежувати можливостей заощаджень,

Не повинна впливати на поведінку індивіда,

Повинна бути

Економічна ефективність

Не повинна обмежувати можливостей заощаджень,

Не повинна впливати на поведінку індивіда,

Повинна бути

Слайд 22Неспотворюючі податки

Паушальний податок – залежить лише від незмінних характеристик (пр.: стать)

Будь-який податок

Неспотворюючі податки

Паушальний податок – залежить лише від незмінних характеристик (пр.: стать)

Будь-який податок

Слайд 23Адміністративна простота

ПС повинна бути простою і відносно недорогою

Прямі витрати

Непрямі витрати

Адміністративна простота

ПС повинна бути простою і відносно недорогою

Прямі витрати

Непрямі витрати

Слайд 24Гнучкість

ПС здатна швидко, а в окремих випадках автоматично, реагувати на зміни

Гнучкість

ПС здатна швидко, а в окремих випадках автоматично, реагувати на зміни

Слайд 25Політична відповідальність

Суб’єкти оподаткування переконані у доцільності своїх податкових виплат:

Перевага тим податкам,

Політична відповідальність

Суб’єкти оподаткування переконані у доцільності своїх податкових виплат:

Перевага тим податкам,

Слайд 26Справедливість

до всіх індивідів

Горизонтальна рівність – немає диференціації за ознаками статі, раси, переконань

Вертикальна

Справедливість

до всіх індивідів

Горизонтальна рівність – немає диференціації за ознаками статі, раси, переконань

Вертикальна

Слайд 27Справедливість (прод.)

Парето-ефективне оподаткування – неможливо досягти вищого суспільного добробуту не знизивши добробуту

Справедливість (прод.)

Парето-ефективне оподаткування – неможливо досягти вищого суспільного добробуту не знизивши добробуту

Слайд 28Основна ідея

Чим більший вибір податків, тим ширші можливості держави у проведенні податкової

Основна ідея

Чим більший вибір податків, тим ширші можливості держави у проведенні податкової

Слайд 29Чинне законодавство:

Конституція України

Податковий кодекс

Бюджетний кодекс

Митний кодекс

Закони щодо податків

Чинне законодавство:

Конституція України

Податковий кодекс

Бюджетний кодекс

Митний кодекс

Закони щодо податків

Вопросы и ответы Всероссийской переписи населения

Вопросы и ответы Всероссийской переписи населения Lookbook для Ксении

Lookbook для Ксении Концепция духовно-нравственного развития

Концепция духовно-нравственного развития Подготовка к школьному и муниципальному этапам предметных олимпиад. Отдел иностранных языков ГОУ ДПО ДонРИДПО

Подготовка к школьному и муниципальному этапам предметных олимпиад. Отдел иностранных языков ГОУ ДПО ДонРИДПО Собрание

Собрание 1С: Образование

1С: Образование My country

My country Определение проблемы проекта

Определение проблемы проекта Требования, предъявляемые к таможенной инфраструктуре СЭЗ Подготовила: Клеутина С., ДС_01

Требования, предъявляемые к таможенной инфраструктуре СЭЗ Подготовила: Клеутина С., ДС_01 Таинство крещения

Таинство крещения Разработка ПО через тестирование поведения средствами Cucumber

Разработка ПО через тестирование поведения средствами Cucumber Альфа банк

Альфа банк Презентация на тему Crash тесты автомобилей

Презентация на тему Crash тесты автомобилей  ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА Seldon.2010 Все закупки РФ, аналитика, сервисы

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА Seldon.2010 Все закупки РФ, аналитика, сервисы Химическое оружие

Химическое оружие В.Скотт. Слово о писателе. «Айвенго» как исторический роман

В.Скотт. Слово о писателе. «Айвенго» как исторический роман Кипр

Кипр Точка роста №3 Развитие транспортных продуктов "ГАРМОНИЗАЦИЯ ТЕХНОЛОГИЧЕСКИХ ПРОЦЕССОВ МОРЕ-ПОРТ- ЖД ОПЕРАТОР - ПЕРЕВОЗЧИК - ТОЧ

Точка роста №3 Развитие транспортных продуктов "ГАРМОНИЗАЦИЯ ТЕХНОЛОГИЧЕСКИХ ПРОЦЕССОВ МОРЕ-ПОРТ- ЖД ОПЕРАТОР - ПЕРЕВОЗЧИК - ТОЧ Автоматия сердца

Автоматия сердца Умеем ли мы правильно себя вести. Как нужно реагировать на комплименты?

Умеем ли мы правильно себя вести. Как нужно реагировать на комплименты? Конфликт

Конфликт Презентация на тему Тайна имени

Презентация на тему Тайна имени СПЕЦИФИКА МЕРОПРИЯТИЙ ПО ЗАЩИТЕ населения при авариях на АС

СПЕЦИФИКА МЕРОПРИЯТИЙ ПО ЗАЩИТЕ населения при авариях на АС Отзывы во благо репутации риэлтора

Отзывы во благо репутации риэлтора Презентация на тему Джон Локк

Презентация на тему Джон Локк Постимпрессионизм стал предтечей модернизма

Постимпрессионизм стал предтечей модернизма «Стандарты для торгового персонала - мода или необходимость»

«Стандарты для торгового персонала - мода или необходимость» Езда на велосипеде

Езда на велосипеде