- Налоговая система РК

Содержание

- 2. Нало́г — обязательный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на

- 3. Налоги следует отличать от сборов (пошлин), взимание которых является условием совершения в отношении их плательщиков определённых

- 4. В системе налогообложения выделяют две группы налогов: прямые налоги и косвенные налоги. Прямые налоги направлены непосредственно

- 5. Прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им за счет

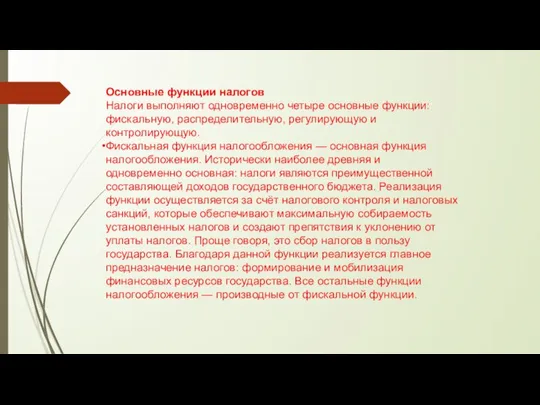

- 6. Основные функции налогов Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую. Фискальная функция

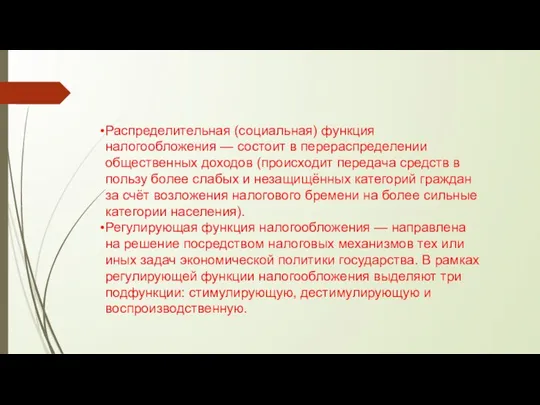

- 7. Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более

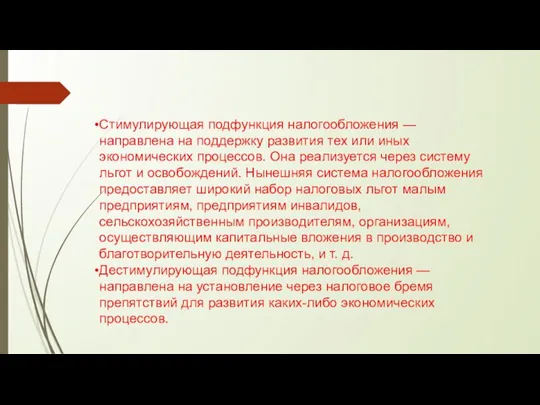

- 8. Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через

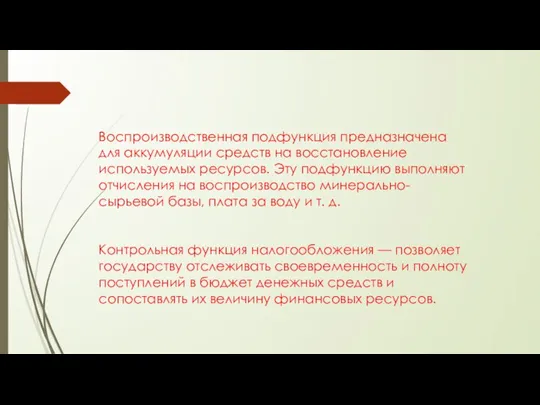

- 9. Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство

- 10. Виды налогов Корпоративный подоходный налог Индивидуальный подоходный налог Налог на добавленную стоимость Социальный налог Специальный налоговый

- 12. Скачать презентацию

Слайд 3Налоги следует отличать от сборов (пошлин), взимание которых является условием совершения в

Налоги следует отличать от сборов (пошлин), взимание которых является условием совершения в

Слайд 4В системе налогообложения выделяют две группы налогов: прямые налоги и косвенные налоги.

В системе налогообложения выделяют две группы налогов: прямые налоги и косвенные налоги.

Слайд 5Прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им

Прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им

Слайд 6Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и

Слайд 7Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача

Слайд 8Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических

Слайд 9Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию

Слайд 10Виды налогов

Корпоративный подоходный налог

Индивидуальный подоходный налог

Налог на добавленную стоимость

Социальный налог

Специальный налоговый режим

Налог

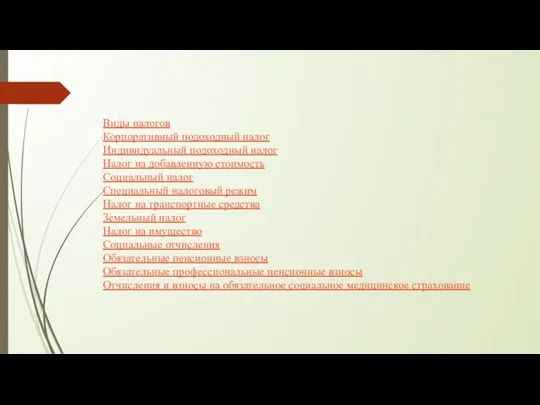

Виды налогов

Корпоративный подоходный налог

Индивидуальный подоходный налог

Налог на добавленную стоимость

Социальный налог

Специальный налоговый режим

Налог

Выпрямитель SensorProtection PHS8667

Выпрямитель SensorProtection PHS8667 Технология разрешения конфликта

Технология разрешения конфликта ОДНКР

ОДНКР Внешняя политика Ивана IV

Внешняя политика Ивана IV Сравнение и построение предметов, сложных по форме. Нарисовать натюрморт и выполнить его в карандаше

Сравнение и построение предметов, сложных по форме. Нарисовать натюрморт и выполнить его в карандаше Стиль Барокко

Стиль Барокко Презентация на тему Таможенная система республики Казахстан

Презентация на тему Таможенная система республики Казахстан Карлсон. Тренажёр по английскому языку

Карлсон. Тренажёр по английскому языку Тема выпускной работы

Тема выпускной работы Организация как открытая система

Организация как открытая система В. Г . Короленко - прозаик, публицист, общественный деятель. (1853 – 1921)

В. Г . Короленко - прозаик, публицист, общественный деятель. (1853 – 1921) Рентгеновские излучения Выполнил : ученик 8 класса Никитин Александр

Рентгеновские излучения Выполнил : ученик 8 класса Никитин Александр Лекция и практическое задание

Лекция и практическое задание Презентация на тему Ордена

Презентация на тему Ордена Оконные и стеновые вентиляционные клапаны

Оконные и стеновые вентиляционные клапаны Моделирование производственного процесса промышленного предприятия Туркина Александра Сергеевна

Моделирование производственного процесса промышленного предприятия Туркина Александра Сергеевна Презентация к уроку географии _Правила заполнения контурной карты_

Презентация к уроку географии _Правила заполнения контурной карты_ Мятежность и чувство одиночества в стихотворении М.Ю.Лермонтова « Парус»

Мятежность и чувство одиночества в стихотворении М.Ю.Лермонтова « Парус» Центральная Библиотека в Ванкувере

Центральная Библиотека в Ванкувере great_britain_0

great_britain_0 Виды символики

Виды символики Кризис трех лет

Кризис трех лет Кем быть: «совой», «жаворонком» или счастливым человеком?

Кем быть: «совой», «жаворонком» или счастливым человеком? Герб России

Герб России Новогодняя карусель

Новогодняя карусель 2011-2012 навчальний рік

2011-2012 навчальний рік Речевая деятельность

Речевая деятельность Российские программы с мировым именем!

Российские программы с мировым именем!