- Налоговое планирование и оптимизация налогообложения. Налоговая схема

Содержание

- 2. Что принято понимать под налоговым планированием и оптимизацией Налоговое планирование представляет собой одну из важнейших составных

- 3. Оптимизация налогообложения Оптимизация налогообложения – это процесс, который рекомендуется проводить как при создании бизнеса, так и

- 5. Налоговая схема Налоговая схема – это основная идея конкретного метода оптимизации (минимизации) налогов; легальное описание взаимодействия

- 6. Осуществление налоговой оптимизации обусловлено тем, что налогоплательщику дается свобода в выборе организационно-правовой формы хозяйственной деятельности, возможностью

- 7. Основные цели налогового планирования: оптимизация налоговых платежей, включая законную минимизацию; минимизация налоговых потерь по конкретному налогу

- 8. К числу основных и наиболее широко применяемых инструментов налогового планирования относятся: 1) специальные налоговые режимы (упрощенная

- 9. Налоговая нагрузка Налоговая нагрузка - величина, которая показывает уровень налогового бремени налогоплательщика. Как правило, налоговая нагрузка

- 10. Специальные методы налогового планирования Метод замены отношений Операция, предусматривающая обременительное налогообложение заменяется на операцию, позволяющую достичь

- 11. Метод отсрочки налогового платежа Срок уплаты налогов связан с моментом возникновения объекта налогообложения (моментом возникновения налогооблагаемого

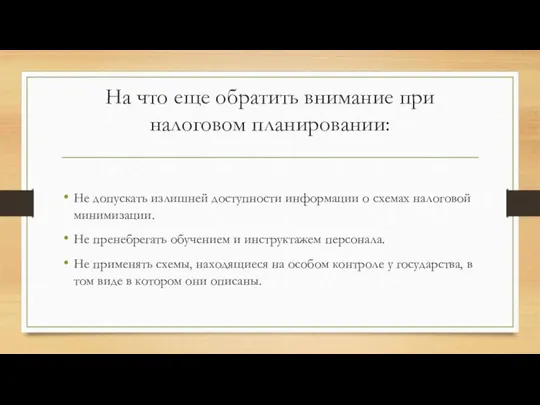

- 12. На что еще обратить внимание при налоговом планировании: Не допускать излишней доступности информации о схемах налоговой

- 14. Скачать презентацию

Слайд 2Что принято понимать под налоговым планированием и оптимизацией

Налоговое планирование представляет собой одну

Что принято понимать под налоговым планированием и оптимизацией

Налоговое планирование представляет собой одну

Слайд 3Оптимизация налогообложения

Оптимизация налогообложения – это процесс, который рекомендуется проводить как при

Оптимизация налогообложения

Оптимизация налогообложения – это процесс, который рекомендуется проводить как при

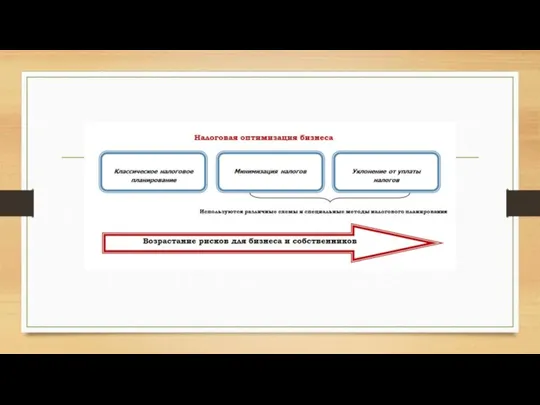

Слайд 5Налоговая схема

Налоговая схема – это основная идея конкретного метода оптимизации (минимизации)

Налоговая схема

Налоговая схема – это основная идея конкретного метода оптимизации (минимизации)

Слайд 6Осуществление налоговой оптимизации обусловлено тем, что налогоплательщику дается свобода в выборе организационно-правовой

Осуществление налоговой оптимизации обусловлено тем, что налогоплательщику дается свобода в выборе организационно-правовой

Слайд 7Основные цели налогового планирования:

оптимизация налоговых платежей, включая законную минимизацию;

минимизация налоговых

Основные цели налогового планирования:

оптимизация налоговых платежей, включая законную минимизацию;

минимизация налоговых

Слайд 8К числу основных и наиболее широко применяемых инструментов налогового планирования относятся:

1) специальные

К числу основных и наиболее широко применяемых инструментов налогового планирования относятся:

1) специальные

Слайд 9Налоговая нагрузка

Налоговая нагрузка - величина, которая показывает уровень налогового бремени налогоплательщика. Как

Налоговая нагрузка

Налоговая нагрузка - величина, которая показывает уровень налогового бремени налогоплательщика. Как

Слайд 10Специальные методы налогового планирования

Метод замены отношений

Операция, предусматривающая обременительное налогообложение заменяется на операцию,

Специальные методы налогового планирования

Метод замены отношений

Операция, предусматривающая обременительное налогообложение заменяется на операцию,

Слайд 11Метод отсрочки налогового платежа

Срок уплаты налогов связан с моментом возникновения объекта налогообложения

Метод отсрочки налогового платежа

Срок уплаты налогов связан с моментом возникновения объекта налогообложения

Слайд 12На что еще обратить внимание при налоговом планировании:

Не допускать излишней доступности информации

На что еще обратить внимание при налоговом планировании:

Не допускать излишней доступности информации

Есть сила благодатная

Есть сила благодатная ART PROJECT

ART PROJECT ФОРМАТ РАДИОСТАНЦИИ – музыкальная FM радиостанция формата CHR (Contemporary Hit Radio/Modern Rock), уникальный музыкальный коктейль западной поп/ро

ФОРМАТ РАДИОСТАНЦИИ – музыкальная FM радиостанция формата CHR (Contemporary Hit Radio/Modern Rock), уникальный музыкальный коктейль западной поп/ро Проект розвитку готельного комплексу Софія

Проект розвитку готельного комплексу Софія Музыкальная гармония пропорций

Музыкальная гармония пропорций Социализация

Социализация Презентация на тему Витамин А

Презентация на тему Витамин А Применение проектного подхода и ролевых игр при выполнении курсовых проектов

Применение проектного подхода и ролевых игр при выполнении курсовых проектов « П А Р У С »

« П А Р У С » Презентация на тему Крупные и маленькие собаки

Презентация на тему Крупные и маленькие собаки Китай - Поднебесная империя. Часть 1

Китай - Поднебесная империя. Часть 1 старослов'янізми

старослов'янізми Морфемика. Словообразование

Морфемика. Словообразование Методика обучения технике нападения и тактике персональной защиты

Методика обучения технике нападения и тактике персональной защиты Рельеф, полезные ископаемые Австралии

Рельеф, полезные ископаемые Австралии  Игра Самый умный

Игра Самый умный Нейлон

Нейлон Материки и океаны

Материки и океаны ЭКСТРАКОРПОРАЛЬНАЯ УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ В ОРТОПЕДИИ И ТРАВМАТОЛОГИИ

ЭКСТРАКОРПОРАЛЬНАЯ УДАРНО-ВОЛНОВАЯ ТЕРАПИЯ В ОРТОПЕДИИ И ТРАВМАТОЛОГИИ Презентация на тему По следам экспедиций Шмидта

Презентация на тему По следам экспедиций Шмидта  Никола Тесла-повелитель молний

Никола Тесла-повелитель молний УМЕЕМ ЛИ МЫ ЦЕНИТЬ СВОЕ ВРЕМЯ

УМЕЕМ ЛИ МЫ ЦЕНИТЬ СВОЕ ВРЕМЯ Физико-хмические процессы, происходящие в процессе приготовления и хранения десертов

Физико-хмические процессы, происходящие в процессе приготовления и хранения десертов Искусство Новгорода. Тест

Искусство Новгорода. Тест Презентация на тему ПРИНЦИП ГЮЙГЕНСА. ЗАКОН ОТРАЖЕНИЯ СВЕТА

Презентация на тему ПРИНЦИП ГЮЙГЕНСА. ЗАКОН ОТРАЖЕНИЯ СВЕТА Итоги аттестации педагогических и руководящих работников в 2010 г. Город Казань

Итоги аттестации педагогических и руководящих работников в 2010 г. Город Казань Общество с ограниченной ответственностью «Страховая Компания «Согласие»

Общество с ограниченной ответственностью «Страховая Компания «Согласие» Презентация на тему Понятия, используемые в анализе систем, и проблемы их развития

Презентация на тему Понятия, используемые в анализе систем, и проблемы их развития