- Налоговое право. Деоффшоризация. Часть 2

Содержание

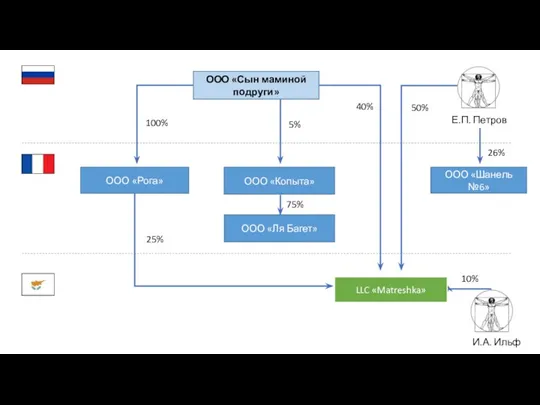

- 2. ООО «Сын маминой подруги» ООО «Рога» ООО «Копыта» И.А. Ильф 50% 40% 100% 5% 25% 10%

- 3. Взаимозависимость (гл. 14.1 НК РФ) Если особенности отношений между лицами могут оказывать влияние на условия и

- 4. 1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и

- 5. Контролируемые сделки Если сумма доходов по сделке превышает 60 млн руб.: Сделки между взаимозависимыми лицами Приравнённые

- 7. Скачать презентацию

Слайд 2ООО «Сын маминой подруги»

ООО «Рога»

ООО «Копыта»

И.А. Ильф

50%

40%

100%

5%

25%

10%

Е.П. Петров

LLC «Matreshka»

ООО «Ля

ООО «Сын маминой подруги»

ООО «Рога»

ООО «Копыта»

И.А. Ильф

50%

40%

100%

5%

25%

10%

Е.П. Петров

LLC «Matreshka»

ООО «Ля

Слайд 3Взаимозависимость (гл. 14.1 НК РФ)

Если особенности отношений между лицами могут оказывать влияние

Взаимозависимость (гл. 14.1 НК РФ)

Если особенности отношений между лицами могут оказывать влияние

Слайд 41) организации в случае, если одна организация прямо и (или) косвенно участвует

1) организации в случае, если одна организация прямо и (или) косвенно участвует

Слайд 5Контролируемые сделки

Если сумма доходов по сделке превышает 60 млн руб.:

Сделки между взаимозависимыми

Контролируемые сделки

Если сумма доходов по сделке превышает 60 млн руб.:

Сделки между взаимозависимыми

Энергосбережение на региональном уровне(г. Минск)

Энергосбережение на региональном уровне(г. Минск) Презентация (1)

Презентация (1) Презентация на тему Лосиный остров

Презентация на тему Лосиный остров Развитие OTM и его экосистема

Развитие OTM и его экосистема Москва - третий Рим

Москва - третий Рим Программное обеспечение формирования госзаданий, расчета нормативных затрат на оказание государственных услуг, выполнение работ

Программное обеспечение формирования госзаданий, расчета нормативных затрат на оказание государственных услуг, выполнение работ ВЫРАЩИВАНИЕ КРИСТАЛЛОВ СОЛИ

ВЫРАЩИВАНИЕ КРИСТАЛЛОВ СОЛИ Рекомендации по оформлению документации педагогических работников ДОУ

Рекомендации по оформлению документации педагогических работников ДОУ ВИТАМИНЫ РАДОСТИ

ВИТАМИНЫ РАДОСТИ Сочинение-рассуждение на дискуссионную тему

Сочинение-рассуждение на дискуссионную тему Терминал. Планирование продаж

Терминал. Планирование продаж Органические вещества

Органические вещества Виртуальный музей эпохи Возрождения

Виртуальный музей эпохи Возрождения Борис Иванович Кудрин

Борис Иванович Кудрин Ймовірнісне моделювання. Метод статистичних випробувань

Ймовірнісне моделювання. Метод статистичних випробувань Планирование спринта

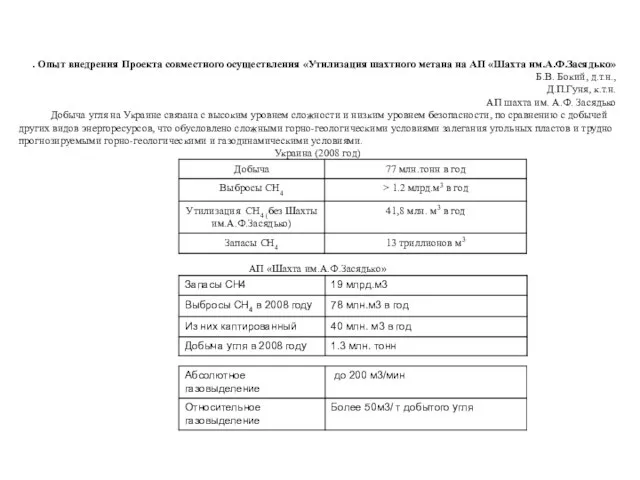

Планирование спринта . Опыт внедрения Проекта совместного осуществления «Утилизация шахтного метана на АП «Шахта им.А.Ф.Засядько» Б.В. Бокий, д.т.н., Д.П.Г

. Опыт внедрения Проекта совместного осуществления «Утилизация шахтного метана на АП «Шахта им.А.Ф.Засядько» Б.В. Бокий, д.т.н., Д.П.Г Мой выбор

Мой выбор Казахские блюда

Казахские блюда Программа финансовой поддержки малого и среднего предпринимательства по направлению «Микрофинансирование»

Программа финансовой поддержки малого и среднего предпринимательства по направлению «Микрофинансирование» Использование Пульса в оценке Fixed Price Agile проектов

Использование Пульса в оценке Fixed Price Agile проектов Презентация на тему Биология ЕГЭ 11 кл С-1 - С-4

Презентация на тему Биология ЕГЭ 11 кл С-1 - С-4  Урок Литературы и ИКТ

Урок Литературы и ИКТ Новый год шагает по планете

Новый год шагает по планете www.logicstars.ru

www.logicstars.ru «Во саду ли , в огороде…»

«Во саду ли , в огороде…» Вічна мудрість байок

Вічна мудрість байок Memная папка Apтeмы AWARDS 2o2o

Memная папка Apтeмы AWARDS 2o2o