- Налоговое право. Общая часть

Содержание

- 2. Налоговый контроль Налоговый контроль - это вид государственного финансового контроля. Налоговым контролем признается деятельность уполномоченных органов

- 3. Налоговый контроль Специальные принципы налогового контроля: принцип независимости принцип систематичности принцип объективности принцип территориальности принцип соблюдения

- 4. Налоговый контроль 1) в зависимости от источников: документальный фактический 2) в зависимости от сроков проведения: оперативный

- 5. Постановка на налоговый учет по месту нахождения организации («место нахождения» см. п. 2 ст. 54 ГК

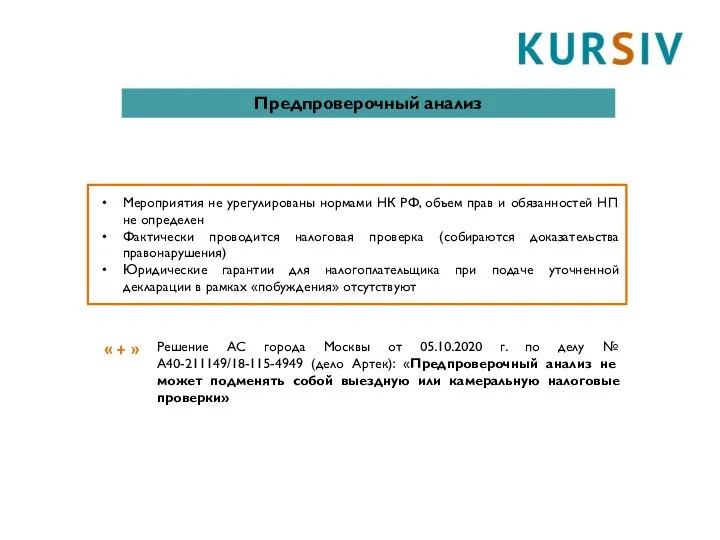

- 6. Мероприятия не урегулированы нормами НК РФ, объем прав и обязанностей НП не определен Фактически проводится налоговая

- 7. ЦЕЛИ реформирования налогового контроля

- 8. Банковские выписки Интеграция товарного и денежного потока ПК ППА-Отбор (автоматизированная система отбора налогоплательщиков на предпроверочный анализ)

- 9. АСК ДФЛ Контроль: Налоговая и иная отчетность Данные ККТ Расчетные счета «Чеки Онлайн» Иные источники (которыми

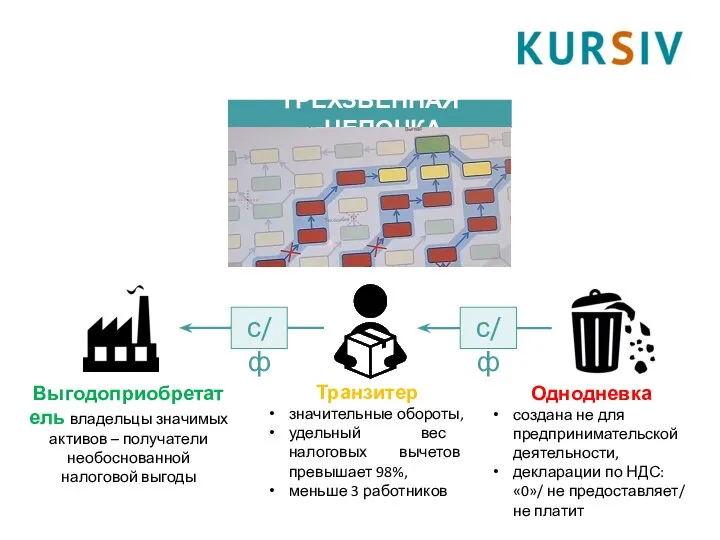

- 10. ТРЕХЗВЕННАЯ ЦЕПОЧКА

- 11. Выгодоприобретатель – налогоплательщик или группа налогоплательщиков, которые являются «пользователями» схемы или получателями ННВ – владелец активов

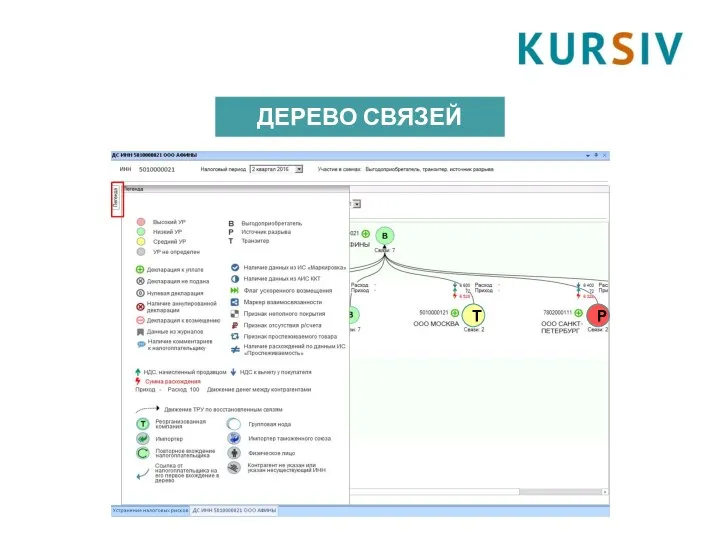

- 12. Т ДЕРЕВО СВЯЗЕЙ Р

- 13. ВЫГОДОПРИОБРЕТАТЕЛЬ > 50 выгодоприобретатель 20-49 предполагаемый выгодоприобретатель

- 14. ВЫГОДОПРИОБРЕТАТЕЛЬ НАЛОГОВАЯ ОТЧЕТНОСТЬ возмещение НДС из бюджета; НДС к уплате свыше 500 тыс. руб.; наличие численности

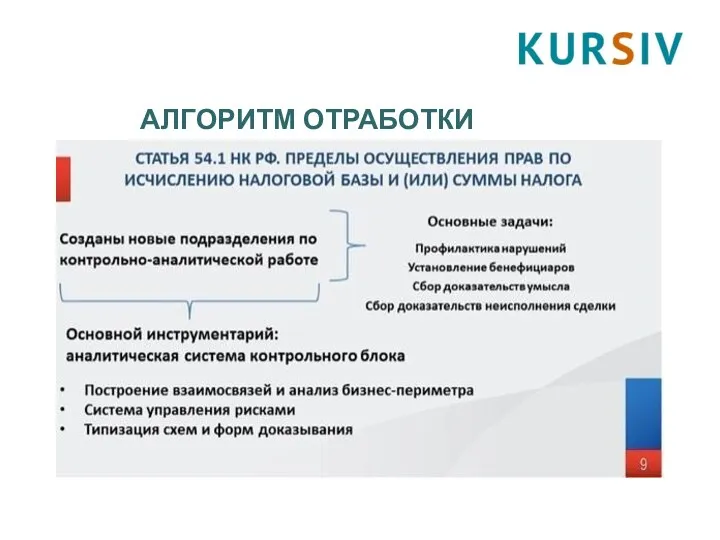

- 15. АЛГОРИТМ ОТРАБОТКИ РАЗРЫВА

- 16. ИНСПЕКЦИЯ в которой установлен РАЗРЫВ Сбор объективной информации о правонарушении (Что? Где? Когда? Кто? Как? При

- 17. АЛГОРИТМ ОТРАБОТКИ РАЗРЫВА

- 18. ПК ППА-ОТБОР В отношении каждой организации формируется индивидуальная карточка. В карточке отражены краткие сведения из бухгалтерской

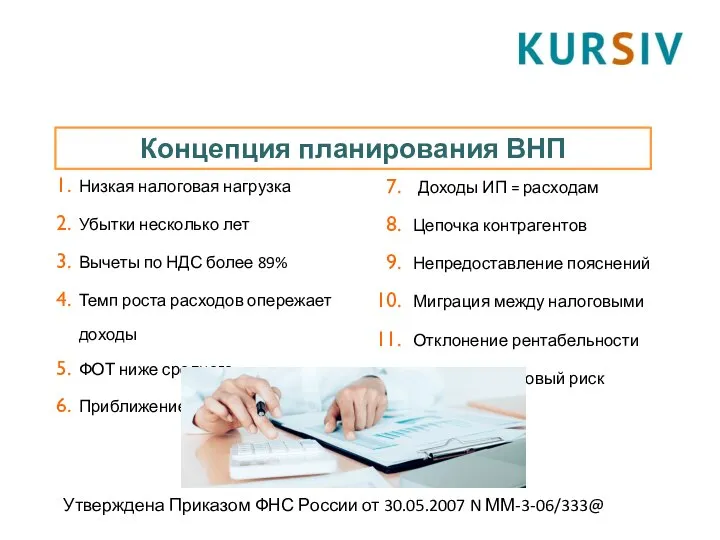

- 19. Доходы ИП = расходам Цепочка контрагентов Непредоставление пояснений Миграция между налоговыми Отклонение рентабельности Высокий налоговый риск

- 20. Схема бизнес-процессов по выявлению и отработке рисков Объединенная база данных Кластеризация и сегментация плательщиков Исследование налогоплательщиков

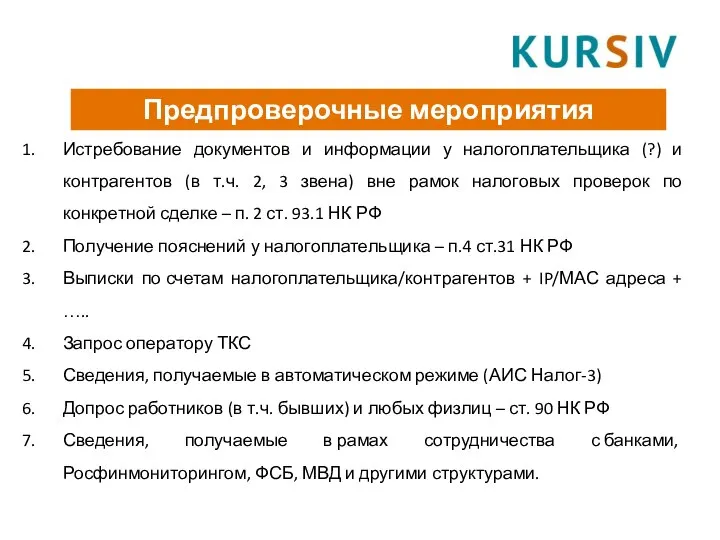

- 21. Предпроверочные мероприятия Истребование документов и информации у налогоплательщика (?) и контрагентов (в т.ч. 2, 3 звена)

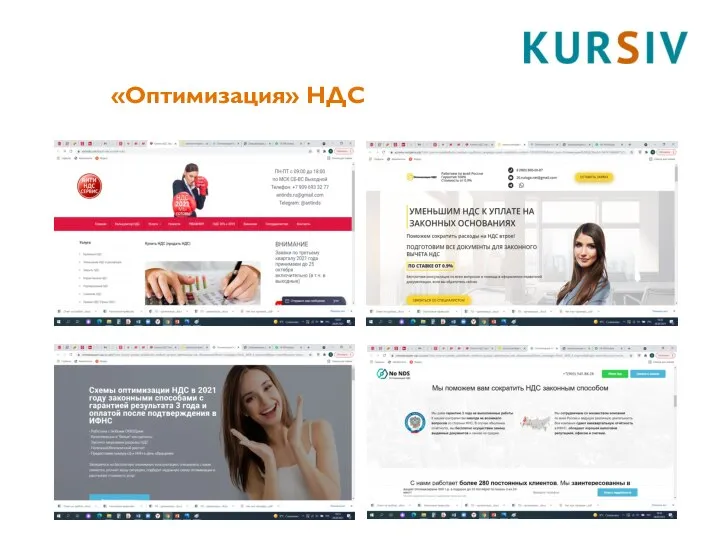

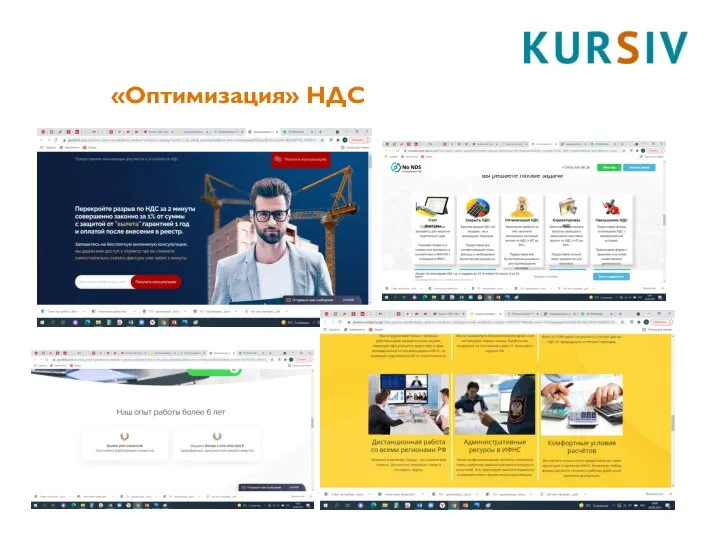

- 22. «Оптимизация» НДС

- 23. «Оптимизация» НДС

- 24. «Оптимизация» НДС

- 25. Налоговые проверки Налоговая проверка - это основная форма налогового контроля, целью которой является проверка соблюдения налогоплательщиком,

- 26. Камеральная налоговая проверка Камеральная налоговая проверка представляет собой проверку представляемых в налоговый орган деклараций (расчетов) без

- 27. Количество КНП КНП с нарушениями Среднее доначисление на 1 КНП 55 млн./год 5% 1 тыс. руб.

- 28. Камеральная налоговая проверка: Место проведения: по месту нахождения налогового органа Основание проведения: предоставление налогоплательщиком / налоговым

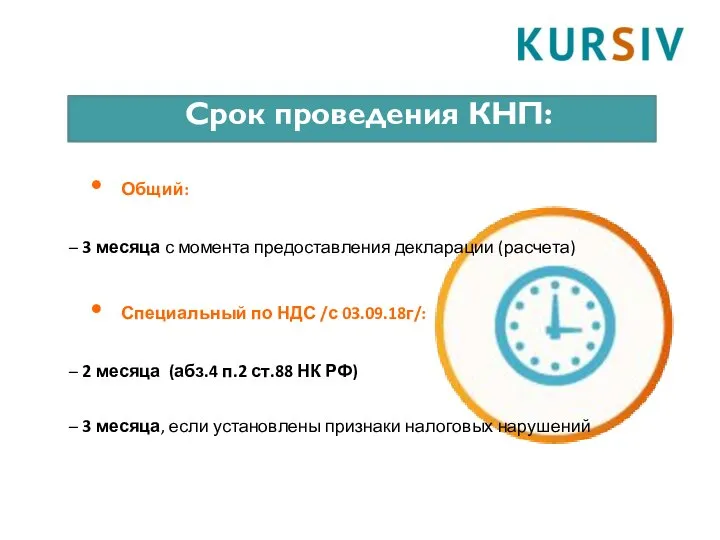

- 29. Срок проведения КНП: Общий: – 3 месяца с момента предоставления декларации (расчета) Специальный по НДС /с

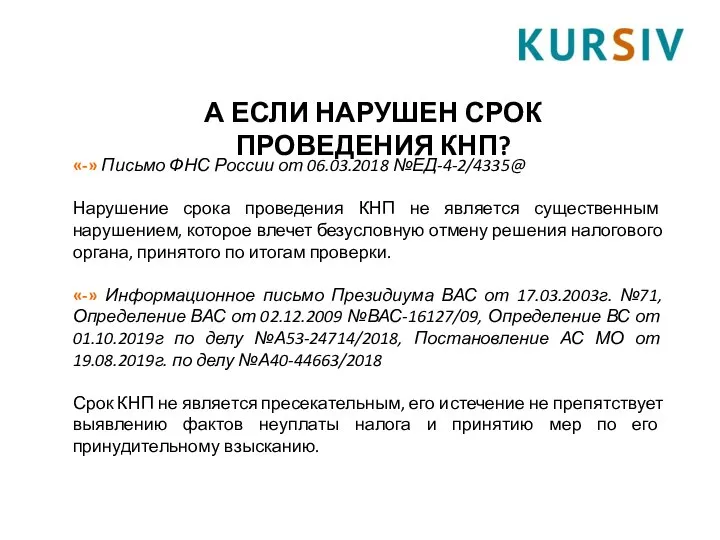

- 30. А ЕСЛИ НАРУШЕН СРОК ПРОВЕДЕНИЯ КНП? «-» Письмо ФНС России от 06.03.2018 №ЕД-4-2/4335@ Нарушение срока проведения

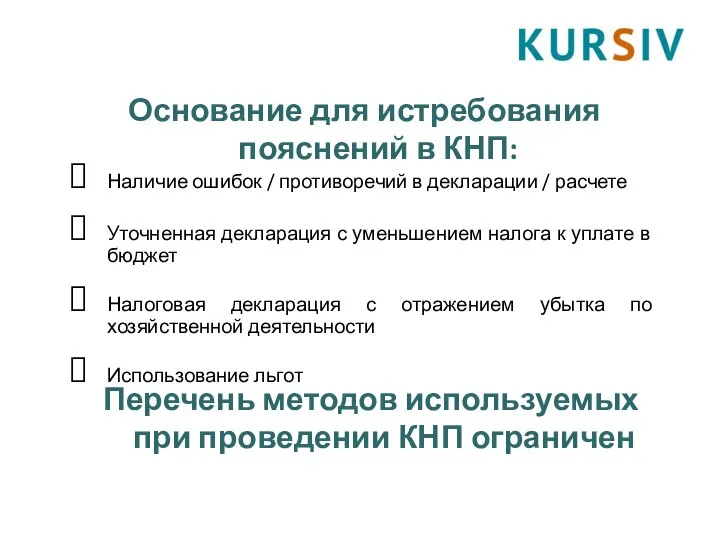

- 31. Наличие ошибок / противоречий в декларации / расчете Уточненная декларация с уменьшением налога к уплате в

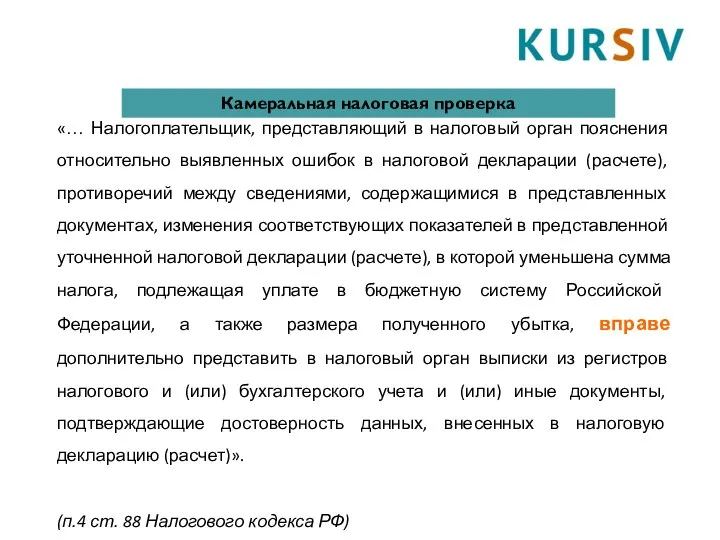

- 32. «… Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой декларации (расчете), противоречий между

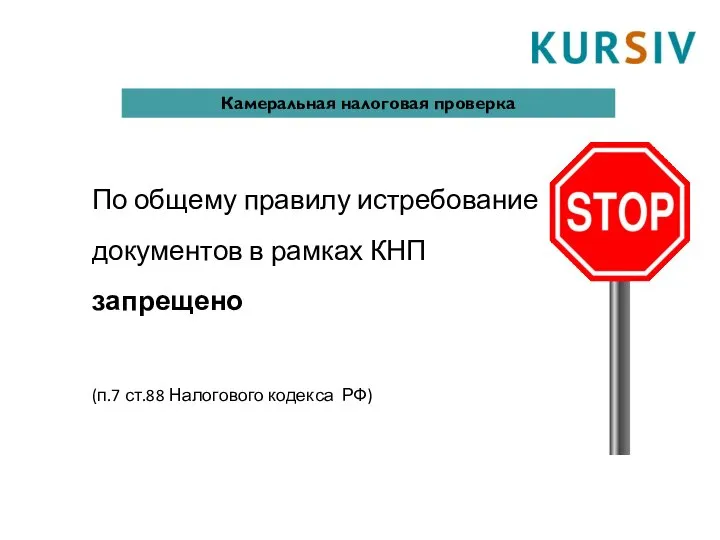

- 33. По общему правилу истребование документов в рамках КНП запрещено (п.7 ст.88 Налогового кодекса РФ) Камеральная налоговая

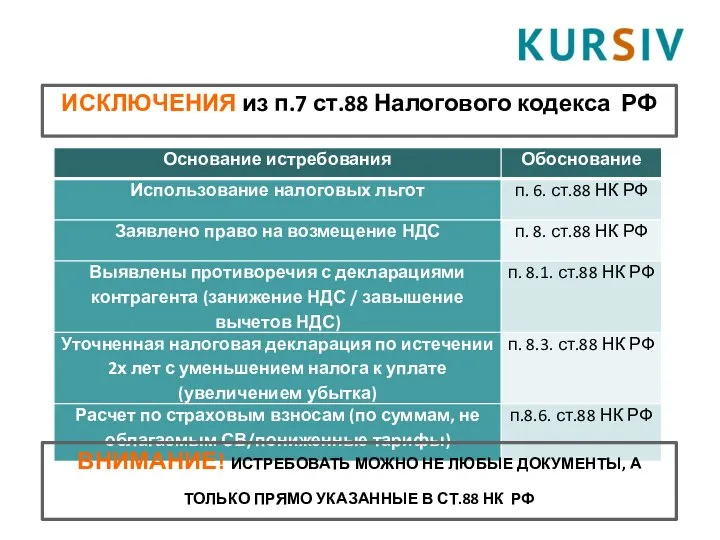

- 34. ИСКЛЮЧЕНИЯ из п.7 ст.88 Налогового кодекса РФ ВНИМАНИЕ! ИСТРЕБОВАТЬ МОЖНО НЕ ЛЮБЫЕ ДОКУМЕНТЫ, А ТОЛЬКО ПРЯМО

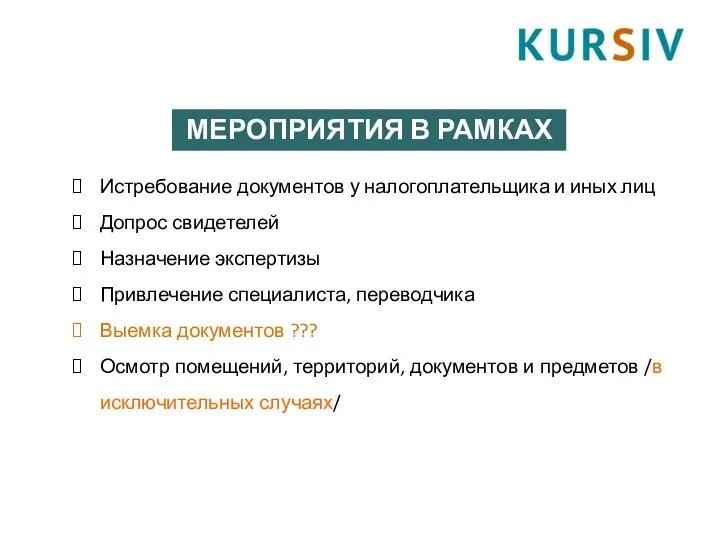

- 35. МЕРОПРИЯТИЯ В РАМКАХ КНП Истребование документов у налогоплательщика и иных лиц Допрос свидетелей Назначение экспертизы Привлечение

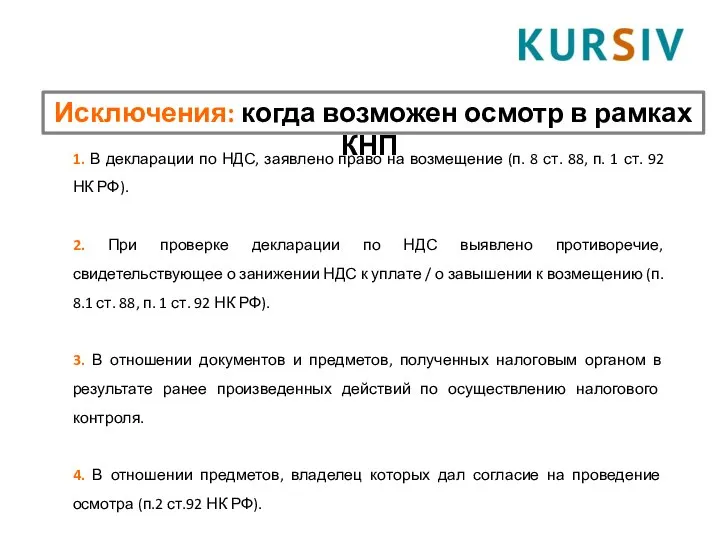

- 36. Исключения: когда возможен осмотр в рамках КНП: 1. В декларации по НДС, заявлено право на возмещение

- 37. Возобновление КНП При предоставлении уточненной налоговая декларация, КНП прекращается и начинается новая. При этом документы (информация),

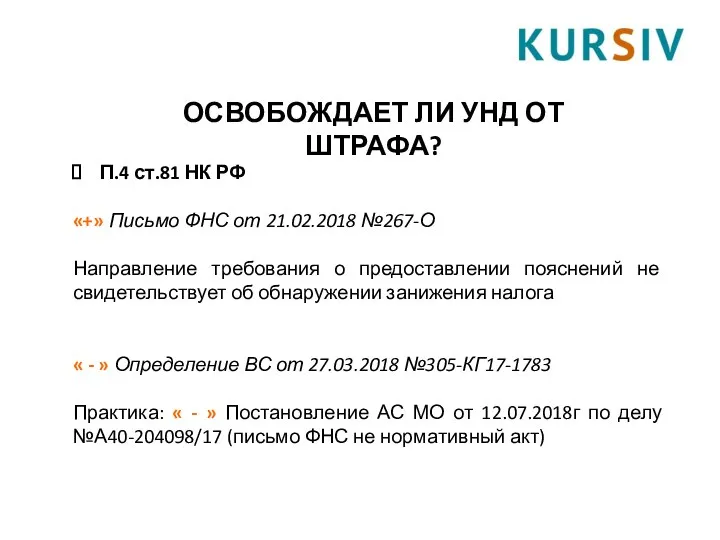

- 38. ОСВОБОЖДАЕТ ЛИ УНД ОТ ШТРАФА? П.4 ст.81 НК РФ «+» Письмо ФНС от 21.02.2018 №267-О Направление

- 39. Окончание КНП

- 40. Требование о предоставлении пояснений или истребовании документов?

- 42. Выездная налоговая проверка Ст. 89 НК РФ

- 43. Количество выездных налоговых проверок

- 44. Средний размер доначислений на ВНП, тыс.руб.

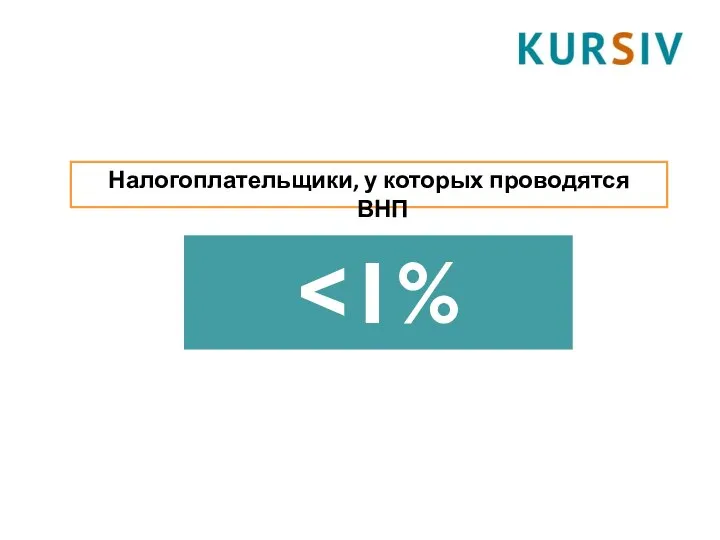

- 45. Налогоплательщики, у которых проводятся ВНП

- 46. Процент ВНП, в которых выявлены нарушения 99%

- 47. Количество ВНП / Размер доначислений

- 48. по одному или нескольким налогам за период, не превышающий трех календарных лет, предшествующих году, в котором

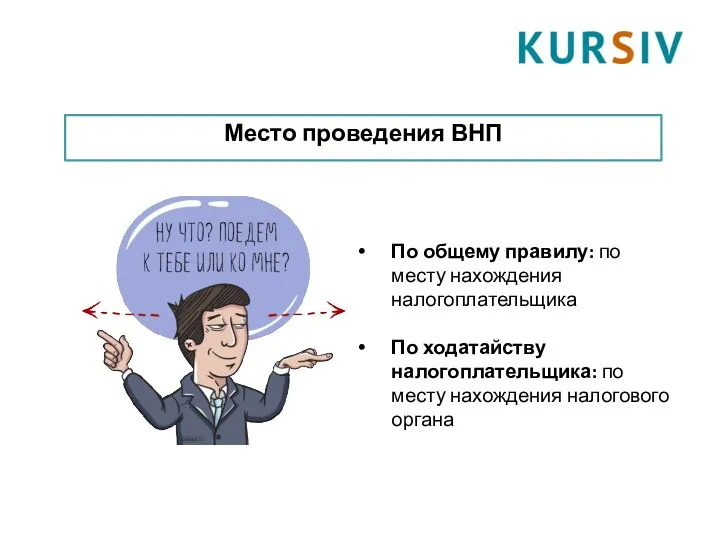

- 49. Место проведения ВНП По общему правилу: по месту нахождения налогоплательщика По ходатайству налогоплательщика: по месту нахождения

- 50. Юридическое основание ВНП: Решение руководителя налогового органа, его зама Место назначения ВНП: Налоговый орган по месту

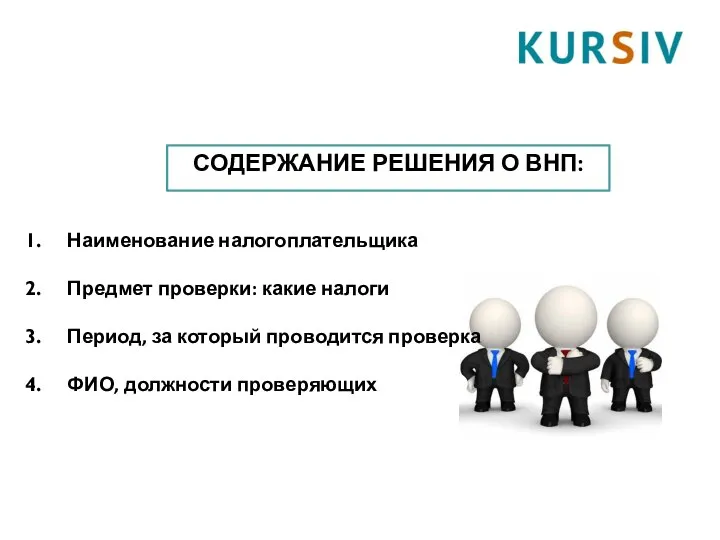

- 51. СОДЕРЖАНИЕ РЕШЕНИЯ О ВНП: Наименование налогоплательщика Предмет проверки: какие налоги Период, за который проводится проверка ФИО,

- 52. Сроки проведения ВНП: от решения до справки Выездная налоговая проверка

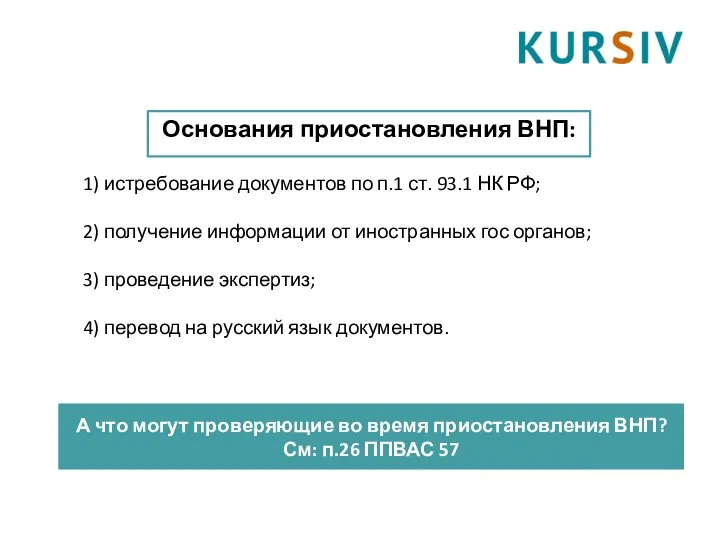

- 53. А что могут проверяющие во время приостановления ВНП? См: п.26 ППВАС 57 1) истребование документов по

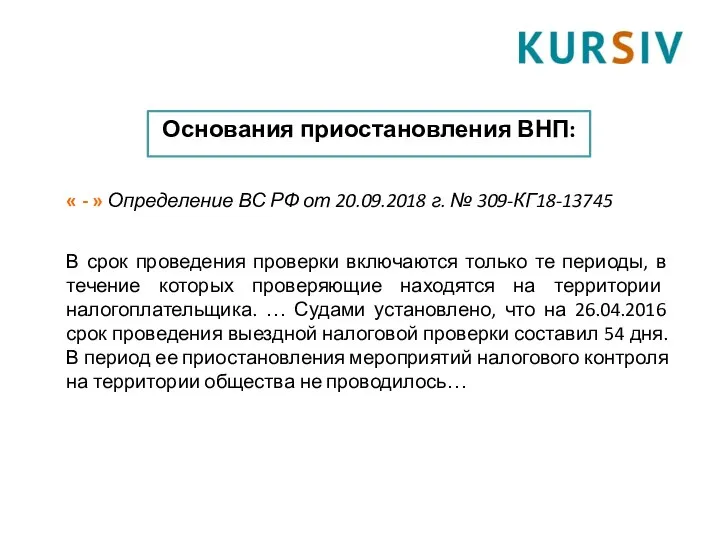

- 54. Основания приостановления ВНП: « - » Определение ВС РФ от 20.09.2018 г. № 309-КГ18-13745 В срок

- 55. Мероприятия налогового контроля при ВНП Выездная налоговая проверка

- 56. Окончание ВНП

- 57. Налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же

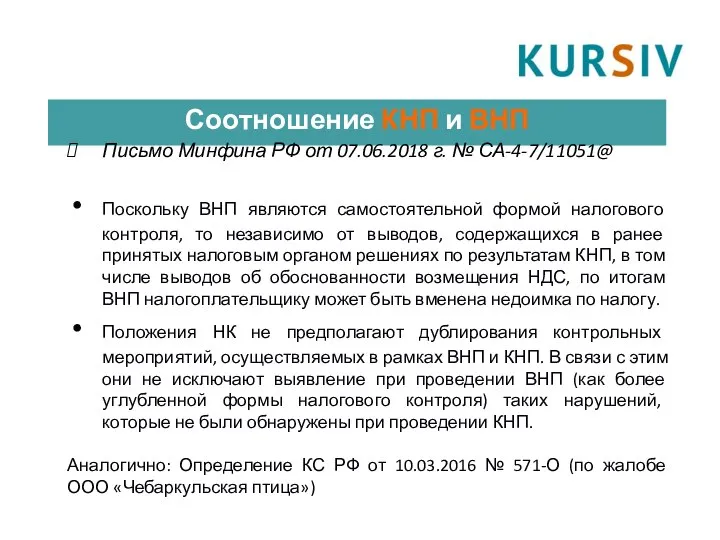

- 58. Соотношение КНП и ВНП Письмо Минфина РФ от 07.06.2018 г. № СА-4-7/11051@ Поскольку ВНП являются самостоятельной

- 60. Скачать презентацию

Слайд 2Налоговый контроль

Налоговый контроль - это вид государственного финансового контроля.

Налоговым контролем

Налоговый контроль

Налоговый контроль - это вид государственного финансового контроля.

Налоговым контролем

Слайд 3Налоговый контроль

Специальные принципы налогового контроля:

принцип независимости

принцип систематичности

принцип объективности

принцип территориальности

принцип соблюдения

Налоговый контроль

Специальные принципы налогового контроля:

принцип независимости

принцип систематичности

принцип объективности

принцип территориальности

принцип соблюдения

Слайд 4Налоговый контроль

1) в зависимости от источников:

документальный

фактический

2) в зависимости от

Налоговый контроль

1) в зависимости от источников:

документальный

фактический

2) в зависимости от

Слайд 5Постановка на налоговый учет

по месту нахождения организации («место нахождения» см. п. 2

Постановка на налоговый учет

по месту нахождения организации («место нахождения» см. п. 2

Слайд 6Мероприятия не урегулированы нормами НК РФ, объем прав и обязанностей НП не

Мероприятия не урегулированы нормами НК РФ, объем прав и обязанностей НП не

Слайд 7ЦЕЛИ

реформирования налогового контроля

ЦЕЛИ

реформирования налогового контроля

Слайд 8Банковские выписки

Интеграция товарного и денежного потока

ПК ППА-Отбор

(автоматизированная система отбора налогоплательщиков на

Банковские выписки

Интеграция товарного и денежного потока

ПК ППА-Отбор

(автоматизированная система отбора налогоплательщиков на

Слайд 9АСК ДФЛ

Контроль:

Налоговая и иная отчетность

Данные ККТ

Расчетные счета

«Чеки

АСК ДФЛ

Контроль:

Налоговая и иная отчетность

Данные ККТ

Расчетные счета

«Чеки

Слайд 10ТРЕХЗВЕННАЯ ЦЕПОЧКА

ТРЕХЗВЕННАЯ ЦЕПОЧКА

Слайд 11Выгодоприобретатель – налогоплательщик или группа налогоплательщиков, которые являются «пользователями» схемы или получателями

Выгодоприобретатель – налогоплательщик или группа налогоплательщиков, которые являются «пользователями» схемы или получателями

Слайд 12Т

ДЕРЕВО СВЯЗЕЙ

Р

Т

ДЕРЕВО СВЯЗЕЙ

Р

Слайд 13ВЫГОДОПРИОБРЕТАТЕЛЬ

> 50 выгодоприобретатель

20-49 предполагаемый выгодоприобретатель

< 20 техническое звено

ВЫГОДОПРИОБРЕТАТЕЛЬ

> 50 выгодоприобретатель

20-49 предполагаемый выгодоприобретатель

< 20 техническое звено

Слайд 14ВЫГОДОПРИОБРЕТАТЕЛЬ

НАЛОГОВАЯ ОТЧЕТНОСТЬ

возмещение НДС из бюджета;

НДС к уплате свыше 500 тыс. руб.;

наличие численности

ВЫГОДОПРИОБРЕТАТЕЛЬ

НАЛОГОВАЯ ОТЧЕТНОСТЬ

возмещение НДС из бюджета;

НДС к уплате свыше 500 тыс. руб.;

наличие численности

Слайд 15АЛГОРИТМ ОТРАБОТКИ РАЗРЫВА

АЛГОРИТМ ОТРАБОТКИ РАЗРЫВА

Слайд 16ИНСПЕКЦИЯ

в которой установлен РАЗРЫВ

Сбор объективной информации о правонарушении

(Что? Где? Когда?

ИНСПЕКЦИЯ

в которой установлен РАЗРЫВ

Сбор объективной информации о правонарушении

(Что? Где? Когда?

Слайд 17АЛГОРИТМ ОТРАБОТКИ РАЗРЫВА

АЛГОРИТМ ОТРАБОТКИ РАЗРЫВА

Слайд 18ПК ППА-ОТБОР

В отношении каждой организации формируется индивидуальная карточка. В карточке отражены краткие

ПК ППА-ОТБОР

В отношении каждой организации формируется индивидуальная карточка. В карточке отражены краткие

Слайд 19Доходы ИП = расходам

Цепочка контрагентов

Непредоставление пояснений

Миграция между налоговыми

Доходы ИП = расходам

Цепочка контрагентов

Непредоставление пояснений

Миграция между налоговыми

Слайд 20Схема бизнес-процессов по выявлению и отработке рисков

Объединенная база данных

Кластеризация и сегментация плательщиков

Схема бизнес-процессов по выявлению и отработке рисков

Объединенная база данных

Кластеризация и сегментация плательщиков

Слайд 21Предпроверочные мероприятия

Истребование документов и информации у налогоплательщика (?) и контрагентов (в т.ч.

Предпроверочные мероприятия

Истребование документов и информации у налогоплательщика (?) и контрагентов (в т.ч.

Слайд 22«Оптимизация» НДС

«Оптимизация» НДС

Слайд 23«Оптимизация» НДС

«Оптимизация» НДС

Слайд 24«Оптимизация» НДС

«Оптимизация» НДС

Слайд 25Налоговые проверки

Налоговая проверка - это основная форма налогового контроля, целью которой является

Налоговые проверки

Налоговая проверка - это основная форма налогового контроля, целью которой является

Слайд 26Камеральная налоговая проверка

Камеральная налоговая проверка представляет собой проверку представляемых в налоговый орган

Камеральная налоговая проверка

Камеральная налоговая проверка представляет собой проверку представляемых в налоговый орган

Слайд 27Количество КНП

КНП с нарушениями

Среднее доначисление на 1 КНП

55 млн./год

5%

1 тыс. руб.

Эффективность камеральных

Количество КНП

КНП с нарушениями

Среднее доначисление на 1 КНП

55 млн./год

5%

1 тыс. руб.

Эффективность камеральных

Слайд 28Камеральная налоговая проверка:

Место проведения: по месту нахождения налогового органа

Основание проведения: предоставление налогоплательщиком

Место проведения: по месту нахождения налогового органа

Основание проведения: предоставление налогоплательщиком

Слайд 29Срок проведения КНП:

Общий:

– 3 месяца с момента предоставления декларации (расчета)

Специальный по

Общий:

– 3 месяца с момента предоставления декларации (расчета)

Специальный по

Слайд 30А ЕСЛИ НАРУШЕН СРОК ПРОВЕДЕНИЯ КНП?

«-» Письмо ФНС России от 06.03.2018 №ЕД-4-2/4335@

Нарушение

А ЕСЛИ НАРУШЕН СРОК ПРОВЕДЕНИЯ КНП?

«-» Письмо ФНС России от 06.03.2018 №ЕД-4-2/4335@

Нарушение

Слайд 31Наличие ошибок / противоречий в декларации / расчете

Уточненная декларация с уменьшением налога

Наличие ошибок / противоречий в декларации / расчете

Уточненная декларация с уменьшением налога

Слайд 32«… Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой

«… Налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок в налоговой

Слайд 33По общему правилу истребование документов в рамках КНП запрещено

(п.7 ст.88 Налогового

По общему правилу истребование документов в рамках КНП запрещено

(п.7 ст.88 Налогового

Слайд 34ИСКЛЮЧЕНИЯ из п.7 ст.88 Налогового кодекса РФ

ВНИМАНИЕ! ИСТРЕБОВАТЬ МОЖНО НЕ ЛЮБЫЕ ДОКУМЕНТЫ,

ИСКЛЮЧЕНИЯ из п.7 ст.88 Налогового кодекса РФ

ВНИМАНИЕ! ИСТРЕБОВАТЬ МОЖНО НЕ ЛЮБЫЕ ДОКУМЕНТЫ,

Слайд 35МЕРОПРИЯТИЯ В РАМКАХ КНП

Истребование документов у налогоплательщика и иных лиц

Допрос свидетелей

Назначение экспертизы

Привлечение

МЕРОПРИЯТИЯ В РАМКАХ КНП

Истребование документов у налогоплательщика и иных лиц

Допрос свидетелей

Назначение экспертизы

Привлечение

Слайд 36Исключения: когда возможен осмотр в рамках КНП:

1. В декларации по НДС, заявлено

Исключения: когда возможен осмотр в рамках КНП:

1. В декларации по НДС, заявлено

Слайд 37Возобновление КНП

При предоставлении уточненной налоговая декларация, КНП прекращается и начинается новая. При

Возобновление КНП

При предоставлении уточненной налоговая декларация, КНП прекращается и начинается новая. При

Слайд 38ОСВОБОЖДАЕТ ЛИ УНД ОТ ШТРАФА?

П.4 ст.81 НК РФ

«+» Письмо ФНС от 21.02.2018

ОСВОБОЖДАЕТ ЛИ УНД ОТ ШТРАФА?

П.4 ст.81 НК РФ

«+» Письмо ФНС от 21.02.2018

Слайд 39Окончание КНП

Окончание КНП

Слайд 40Требование о предоставлении пояснений или истребовании документов?

Требование о предоставлении пояснений или истребовании документов?

Слайд 42Выездная налоговая проверка

Ст. 89 НК РФ

Выездная налоговая проверка

Ст. 89 НК РФ

Слайд 43Количество выездных налоговых проверок

Количество выездных налоговых проверок

Слайд 44Средний размер доначислений на ВНП, тыс.руб.

Средний размер доначислений на ВНП, тыс.руб.

Слайд 45Налогоплательщики, у которых проводятся ВНП

<1%

Налогоплательщики, у которых проводятся ВНП

<1%

Слайд 46Процент ВНП, в которых выявлены нарушения

99%

Процент ВНП, в которых выявлены нарушения

99%

Слайд 47Количество ВНП

/ Размер доначислений

Количество ВНП

/ Размер доначислений

Слайд 48по одному или нескольким налогам

за период, не превышающий трех календарных лет,

по одному или нескольким налогам

за период, не превышающий трех календарных лет,

Слайд 49Место проведения ВНП

По общему правилу: по месту нахождения налогоплательщика

По ходатайству налогоплательщика:

Место проведения ВНП

По общему правилу: по месту нахождения налогоплательщика

По ходатайству налогоплательщика:

Слайд 50Юридическое основание ВНП:

Решение руководителя налогового органа, его зама

Место назначения ВНП:

Налоговый

Юридическое основание ВНП:

Решение руководителя налогового органа, его зама

Место назначения ВНП:

Налоговый

Слайд 51СОДЕРЖАНИЕ РЕШЕНИЯ О ВНП:

Наименование налогоплательщика

Предмет проверки: какие налоги

Период, за который проводится проверка

ФИО,

СОДЕРЖАНИЕ РЕШЕНИЯ О ВНП:

Наименование налогоплательщика

Предмет проверки: какие налоги

Период, за который проводится проверка

ФИО,

Слайд 52Сроки проведения ВНП: от решения до справки

Выездная налоговая проверка

Сроки проведения ВНП: от решения до справки

Выездная налоговая проверка

Слайд 53А что могут проверяющие во время приостановления ВНП?

См: п.26 ППВАС 57

1)

А что могут проверяющие во время приостановления ВНП?

См: п.26 ППВАС 57

1)

Слайд 54Основания приостановления ВНП:

« - » Определение ВС РФ от 20.09.2018 г. №

Основания приостановления ВНП:

« - » Определение ВС РФ от 20.09.2018 г. №

Слайд 55Мероприятия налогового контроля при ВНП

Выездная налоговая проверка

Мероприятия налогового контроля при ВНП

Выездная налоговая проверка

Слайд 56Окончание ВНП

Окончание ВНП

Слайд 57Налоговые органы не вправе проводить две и более выездные налоговые проверки по

Налоговые органы не вправе проводить две и более выездные налоговые проверки по

Слайд 58Соотношение КНП и ВНП

Письмо Минфина РФ от 07.06.2018 г. № СА-4-7/11051@

Поскольку

Соотношение КНП и ВНП

Письмо Минфина РФ от 07.06.2018 г. № СА-4-7/11051@

Поскольку

План расширения программы ОЗТ

План расширения программы ОЗТ Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д.

Использование ИТ в проектировании предметно-пространственной среды Руководители: Шишко С.М. Баженова О.Д. Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg!

Sieben Fliegen blieben liegen Sieben Fliegen fliegen weg! Презентация на тему Виды информационных технологий

Презентация на тему Виды информационных технологий Центральная Россия

Центральная Россия  Подвиги в годы Виликой Отечественной Войны

Подвиги в годы Виликой Отечественной Войны Пасхальные традиции

Пасхальные традиции Бейджи. Раскладка

Бейджи. Раскладка ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ

ТЕХНИЧЕСКАЯ ДИАГНОСТИКА АВТОМОБИЛЕЙ Память о Холокосте – путь к толерантности

Память о Холокосте – путь к толерантности Математика в природе

Математика в природе 7кл технические открытия

7кл технические открытия Коммуникативные универсальные учебные действия

Коммуникативные универсальные учебные действия Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн

Презентация на тему Учебный план основного общего образования как один из основных механизмов реализации основной образовательн Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы

Итоги реализации КПМО в Шелаболихинском районе: эффекты,проблемы, перспективы Прощание с первым классом

Прощание с первым классом Антигитлеровская коалиция и итоги Второй мировой войны

Антигитлеровская коалиция и итоги Второй мировой войны Японская экономическая модель: содержание и направления развития

Японская экономическая модель: содержание и направления развития ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА

ОБУЧЕНИЕ И ПЕРЕОБУЧЕНИЕ В УСЛОВИЯХ КРИЗИСА Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над

Господь, любви Твоей свет сияет, Горит огнём среди тьмы и мрака, Иисус, свет мира, сияет над нами Истинным словом освобождая Сияй над АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ

АНАЛИЗ МНОГОЗНАЧНОСТЕЙВ ЕСТЕСТВЕННО-ЯЗЫКОВЫХ ТЕКСТАХ Черная металлургия мира

Черная металлургия мира Концепция благоустройства города Полевской

Концепция благоустройства города Полевской Сечения

Сечения Запах веществ

Запах веществ Подводим итоги Фестиваля проектов - 2012

Подводим итоги Фестиваля проектов - 2012 Коммерческое предложение

Коммерческое предложение Новоюласинская средняя школа…

Новоюласинская средняя школа…