- Страхование лекция

Содержание

- 2. Учебная дисциплина «Страхование» 1 Лекция 4. Особенности актуарных расчетов Цели, задачи актуарных расчетов. Основы построения страховых

- 3. 2 Актуарные расчеты – расчеты тарифных ставок страхования на основе методов математической статистики. Применяются во всех

- 4. Закон больших чисел Смысл – совместное действие большого числа одинаковых и независимых случайных факторов приводит к

- 5. С помощью теории вероятностей определяется вероятность страхового случая. Демографическая статистика нужна для дифференциации страховых тарифов в

- 6. Страховые термины, связанные с процессом формирования страхового фонда Страховая оценка – термин имущественного страхования, под которым

- 7. Страховой тариф (тарифная ставка) Страховой тариф представляет coбой денежную плату страхователя (страховую премию с единицы страховой

- 8. Страховой тариф (тарифная ставка) Пример: тарифная ставка установлена в размере 2 руб. со 100 руб. страховой

- 9. Страховой тариф (тарифная ставка) По некоторым видам страхования (страхование пассажиров от несчастных случаев, автомобилей, животных и

- 10. Страховой тариф (тарифная ставка) Пример: Агропредприятие осуществляет страхование КРС. Тарифная ставка по страхованию КРС установлена в

- 11. Страховой тариф (тарифная ставка) Пример: Агропредприятие осуществляет страхование КРС. Тарифная ставка по страхованию КРС установлена в

- 12. Страховой тариф (тарифная ставка) Таким образом, тарифная ставка является базой для определения доли участия каждого страхователя

- 13. Страховой тариф (тарифная ставка) Если тарифная ставка рассчитана правильно, то страховщик за счет полученных страховых взносов

- 14. Тарифная ставка состоит: Тарифная ставка по которой страхователь уплачивает страховую премию, называется брутто-ставкой. Она состоит из

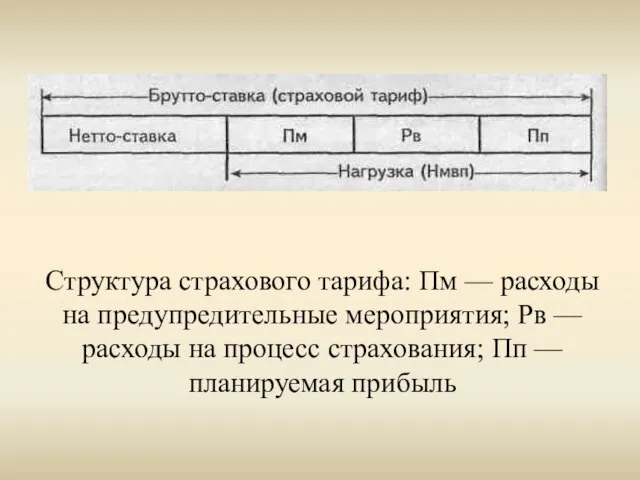

- 15. Структура страхового тарифа: Пм — расходы на предупредительные мероприятия; Рв — расходы на процесс страхования; Пп

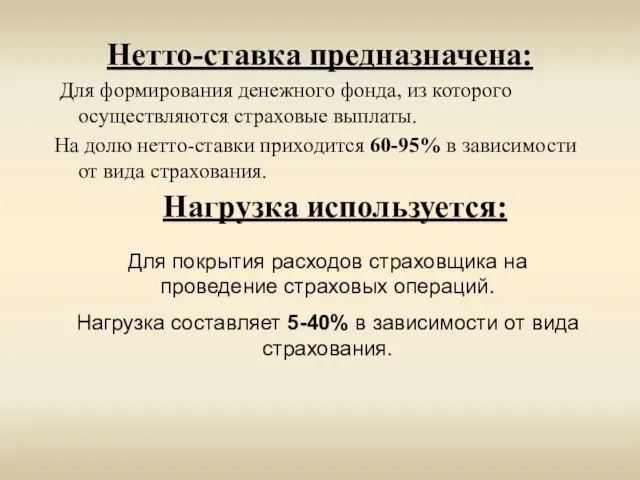

- 16. Нетто-ставка предназначена: Для формирования денежного фонда, из которого осуществляются страховые выплаты. На долю нетто-ставки приходится 60-95%

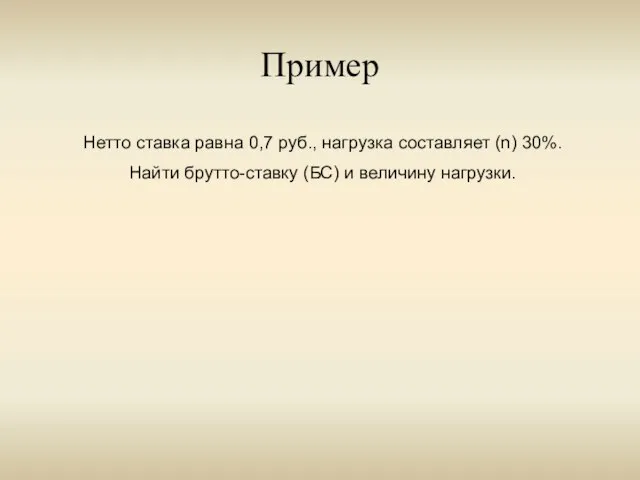

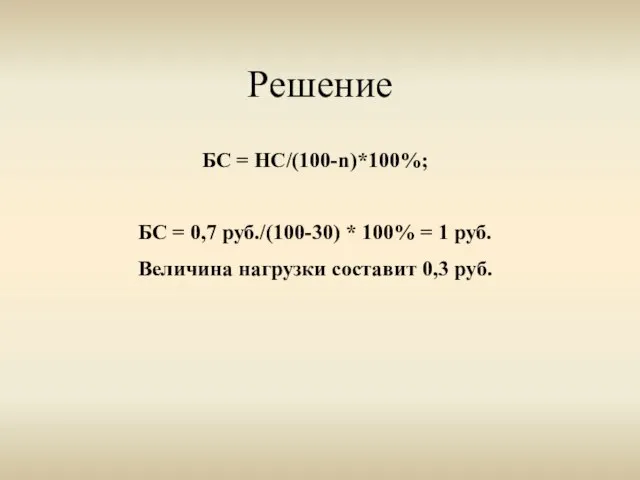

- 17. Пример Нетто ставка равна 0,7 руб., нагрузка составляет (n) 30%. Найти брутто-ставку (БС) и величину нагрузки.

- 18. Решение БС = НС/(100-n)*100%; БС = 0,7 руб./(100-30) * 100% = 1 руб. Величина нагрузки составит

- 19. По обязательным видам страхования тарифы устанавливаются законом или другими нормативными документами По добровольному страхованию ставки рассчитываются

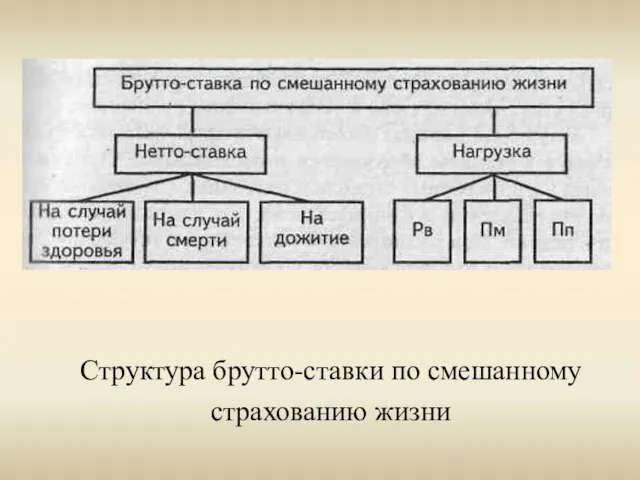

- 20. Структура брутто-ставки по смешанному страхованию жизни

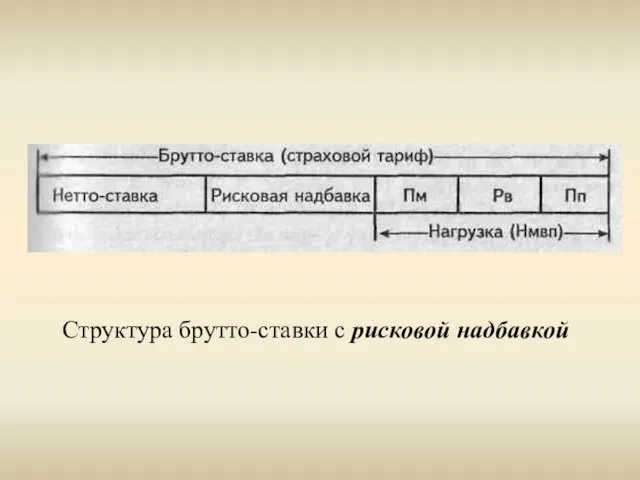

- 21. Структура брутто-ставки с рисковой надбавкой

- 22. Актуарные расчеты позволяют страховщику решать следующие задачи: - исчисление математической вероятности наступления страхового случая, определение частоты

- 23. Показатели страховой статистики, применяемые в актуарных расчетах число объектов страхования — n, число страховых событий —

- 24. Расчетные показатели страховой статистики Частота страховых событий (Чс) Чс=e/n; ЧС Опустошительность страхового события, или коэффициент кумуляции

- 25. Коэффициент убыточности (Ку). Средняя страховая сумма на один объект (договор) (Сос) Средняя страховая сумма на один

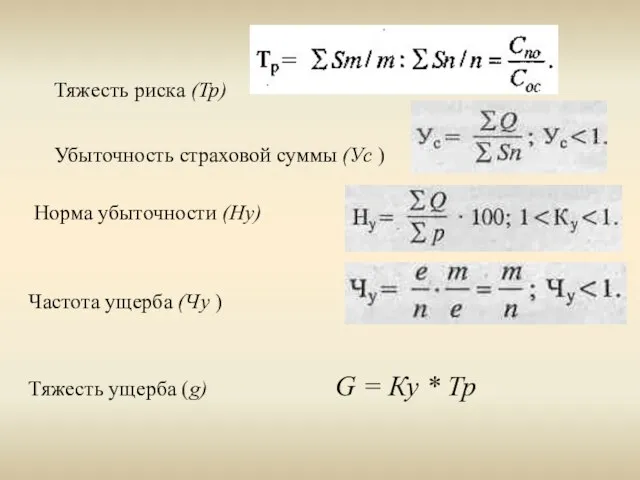

- 26. Тяжесть риска (Тр) Убыточность страховой суммы (Ус ) Норма убыточности (Ну) Частота ущерба (Чу ) Тяжесть

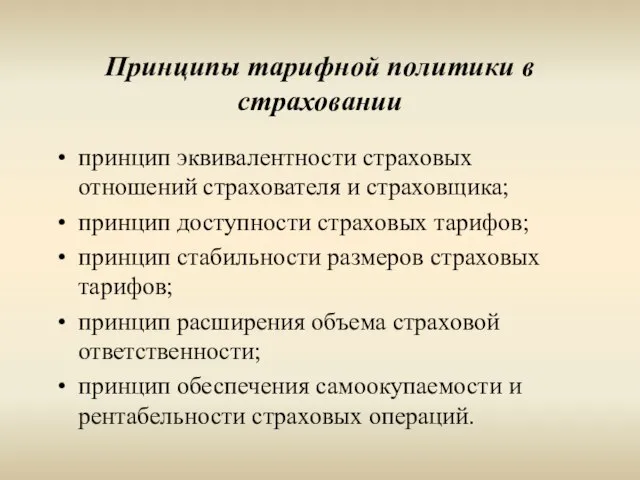

- 27. Принципы тарифной политики в страховании принцип эквивалентности страховых отношений страхователя и страховщика; принцип доступности страховых тарифов;

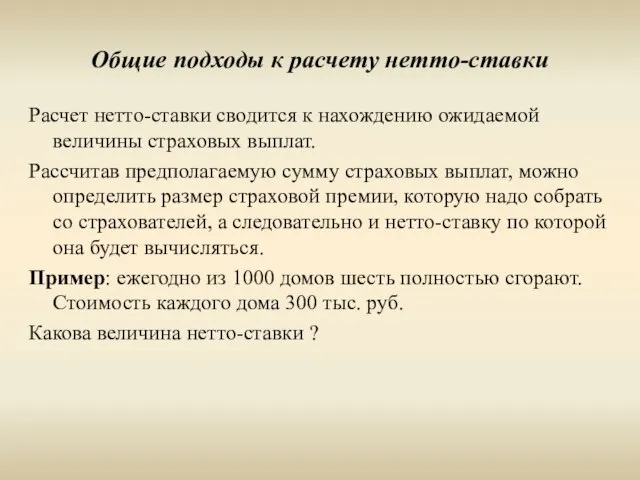

- 28. Общие подходы к расчету нетто-ставки Расчет нетто-ставки сводится к нахождению ожидаемой величины страховых выплат. Рассчитав предполагаемую

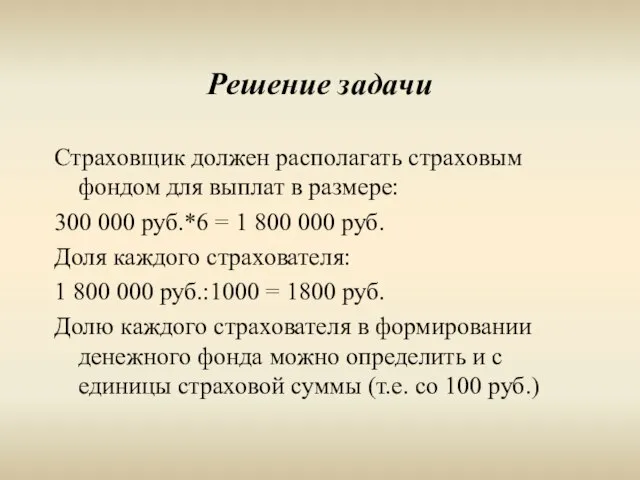

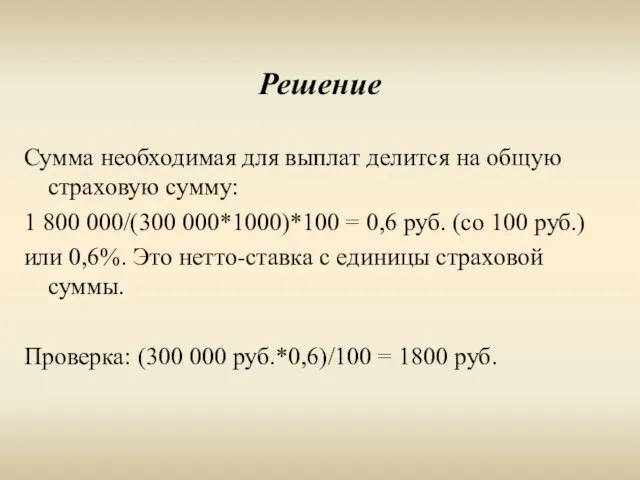

- 29. Решение задачи Страховщик должен располагать страховым фондом для выплат в размере: 300 000 руб.*6 = 1

- 30. Решение Сумма необходимая для выплат делится на общую страховую сумму: 1 800 000/(300 000*1000)*100 = 0,6

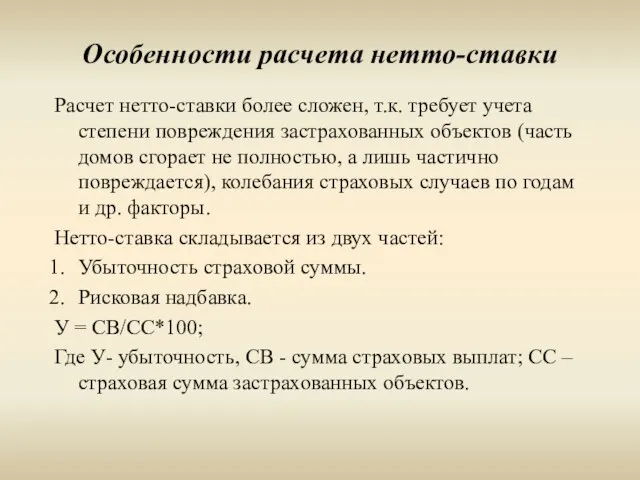

- 31. Особенности расчета нетто-ставки Расчет нетто-ставки более сложен, т.к. требует учета степени повреждения застрахованных объектов (часть домов

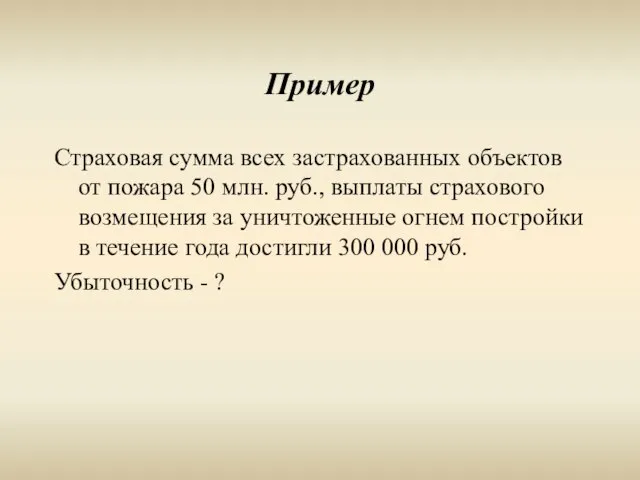

- 32. Пример Страховая сумма всех застрахованных объектов от пожара 50 млн. руб., выплаты страхового возмещения за уничтоженные

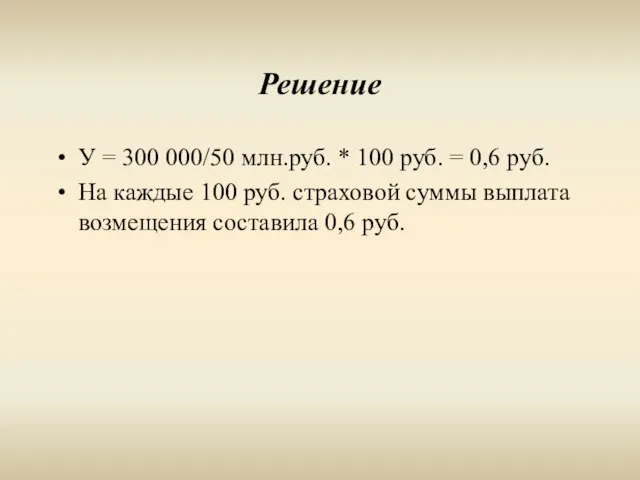

- 33. Решение У = 300 000/50 млн.руб. * 100 руб. = 0,6 руб. На каждые 100 руб.

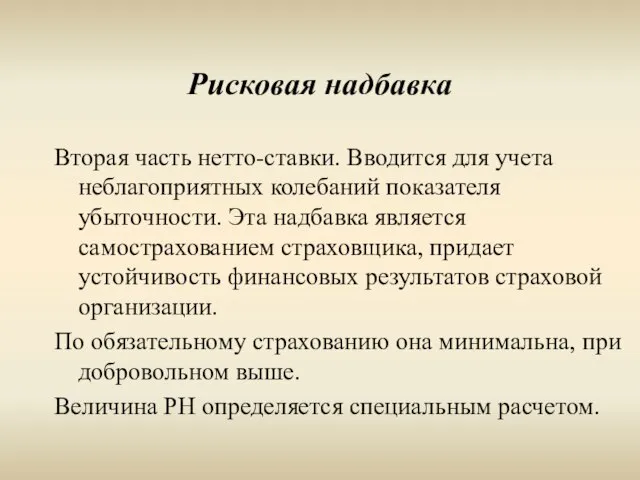

- 34. Рисковая надбавка Вторая часть нетто-ставки. Вводится для учета неблагоприятных колебаний показателя убыточности. Эта надбавка является самострахованием

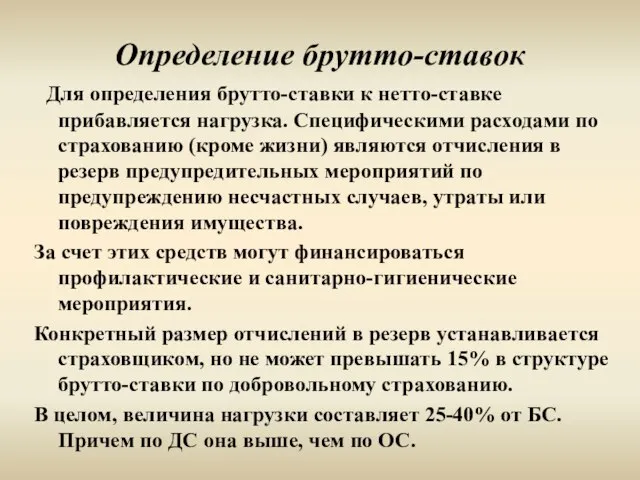

- 35. Определение брутто-ставок Для определения брутто-ставки к нетто-ставке прибавляется нагрузка. Специфическими расходами по страхованию (кроме жизни) являются

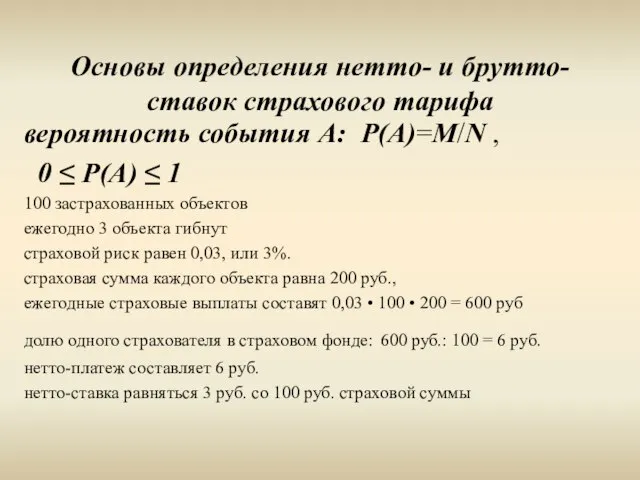

- 36. Основы определения нетто- и брутто-ставок страхового тарифа вероятность события А: Р(А)=M/N , 0 ≤ Р(А) ≤

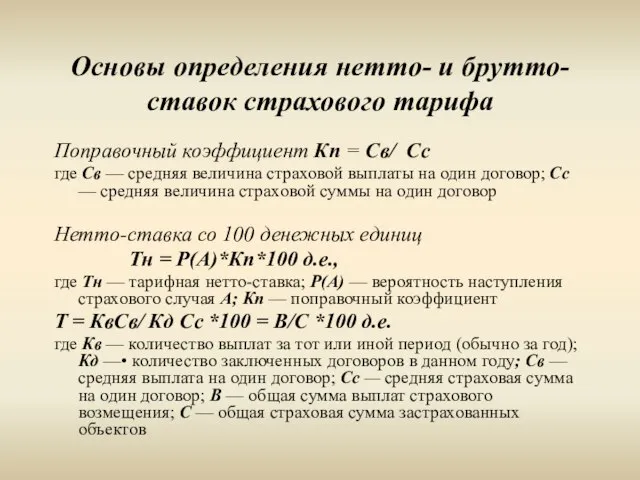

- 37. Основы определения нетто- и брутто-ставок страхового тарифа Поправочный коэффициент Кп = Св/ Сс где Св —

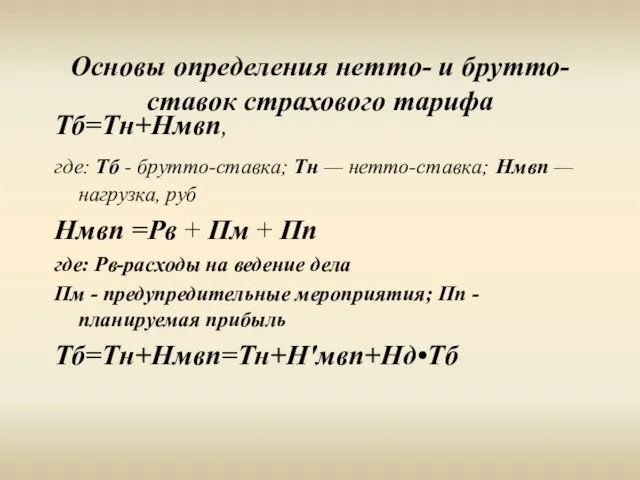

- 38. Основы определения нетто- и брутто-ставок страхового тарифа Тб=Тн+Нмвп, где: Тб - брутто-ставка; Тн — нетто-ставка; Нмвп

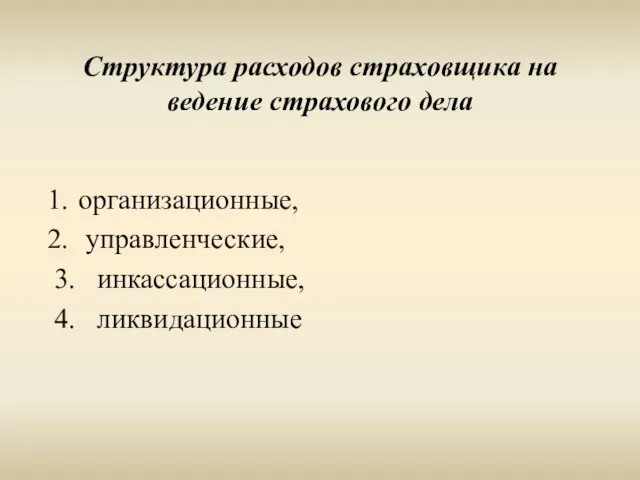

- 39. Структура расходов страховщика на ведение страхового дела организационные, управленческие, 3. инкассационные, 4. ликвидационные

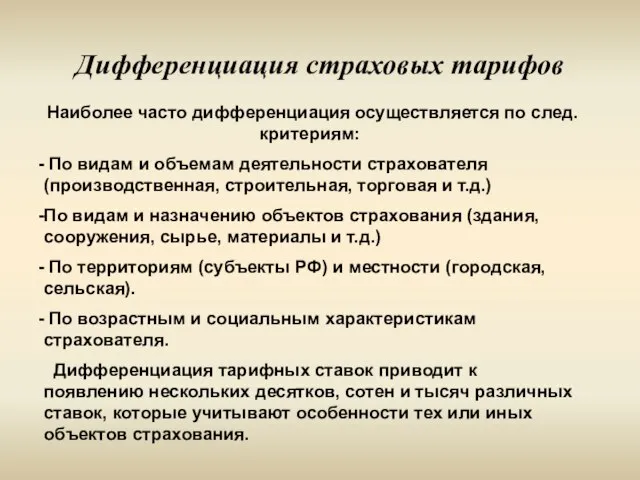

- 40. Дифференциация страховых тарифов Наиболее часто дифференциация осуществляется по след. критериям: По видам и объемам деятельности страхователя

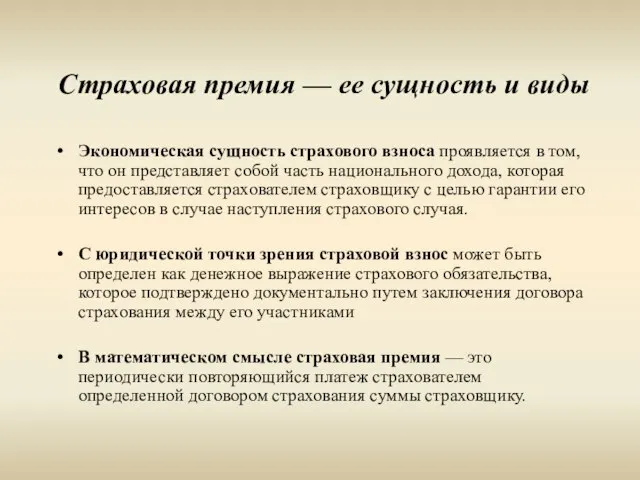

- 41. Страховая премия — ее сущность и виды Экономическая сущность страхового взноса проявляется в том, что он

- 42. Классификация страховых премий по назначению; по характеру рисков; по форме уплаты; по времени уплаты; по отражению

- 43. Классификация страховых премий Рисковая премия Накопительный (сберегательный) взнос Нетто-премия Достаточный взнос Брутто-премия.

- 44. Классификация страховых премий Переходящие платежи Результативная премия Эффективная премия Резервная (Цильмеровская) премия Перестраховочная премия

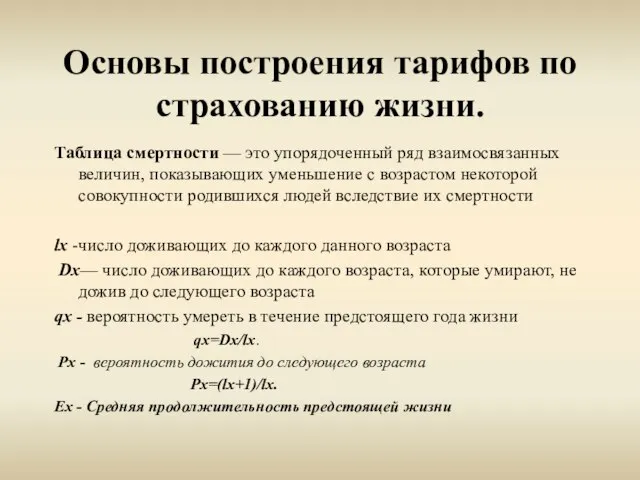

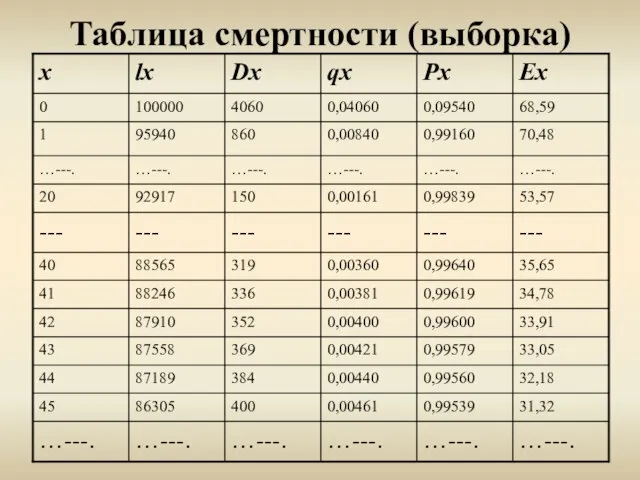

- 45. Основы построения тарифов по страхованию жизни. Таблица смертности — это упорядоченный ряд взаимосвязанных величин, показывающих уменьшение

- 46. Таблица смертности (выборка)

- 48. Скачать презентацию

Слайд 2Учебная дисциплина

«Страхование»

1

Лекция 4. Особенности актуарных расчетов

Цели, задачи актуарных расчетов.

Основы построения

Учебная дисциплина

«Страхование»

1

Лекция 4. Особенности актуарных расчетов

Цели, задачи актуарных расчетов.

Основы построения

Слайд 32

Актуарные расчеты – расчеты тарифных ставок страхования на основе методов математической статистики.

2

Актуарные расчеты – расчеты тарифных ставок страхования на основе методов математической статистики.

Слайд 4Закон больших чисел

Смысл – совместное действие большого числа одинаковых и независимых случайных

Закон больших чисел

Смысл – совместное действие большого числа одинаковых и независимых случайных

Слайд 5С помощью теории вероятностей определяется вероятность страхового случая.

Демографическая статистика нужна для дифференциации

С помощью теории вероятностей определяется вероятность страхового случая.

Демографическая статистика нужна для дифференциации

Слайд 6Страховые термины, связанные с процессом

формирования страхового фонда

Страховая оценка – термин имущественного страхования,

Страховые термины, связанные с процессом

формирования страхового фонда

Страховая оценка – термин имущественного страхования,

Слайд 7Страховой тариф (тарифная ставка)

Страховой тариф представляет coбой денежную плату страхователя (страховую премию

Страховой тариф (тарифная ставка)

Страховой тариф представляет coбой денежную плату страхователя (страховую премию

Слайд 8Страховой тариф (тарифная ставка)

Пример: тарифная ставка установлена в размере 2 руб. со

Страховой тариф (тарифная ставка)

Пример: тарифная ставка установлена в размере 2 руб. со

Слайд 9Страховой тариф (тарифная ставка)

По некоторым видам страхования (страхование пассажиров от несчастных

Страховой тариф (тарифная ставка)

По некоторым видам страхования (страхование пассажиров от несчастных

Слайд 10Страховой тариф (тарифная ставка)

Пример: Агропредприятие осуществляет страхование КРС. Тарифная ставка по

Страховой тариф (тарифная ставка)

Пример: Агропредприятие осуществляет страхование КРС. Тарифная ставка по

Слайд 11Страховой тариф (тарифная ставка)

Пример: Агропредприятие осуществляет страхование КРС. Тарифная ставка по

Страховой тариф (тарифная ставка)

Пример: Агропредприятие осуществляет страхование КРС. Тарифная ставка по

Слайд 12Страховой тариф (тарифная ставка)

Таким образом, тарифная ставка является базой для определения

Страховой тариф (тарифная ставка)

Таким образом, тарифная ставка является базой для определения

Слайд 13Страховой тариф (тарифная ставка)

Если тарифная ставка рассчитана правильно, то страховщик за

Страховой тариф (тарифная ставка)

Если тарифная ставка рассчитана правильно, то страховщик за

Слайд 14Тарифная ставка состоит:

Тарифная ставка по которой страхователь уплачивает страховую премию, называется

Тарифная ставка состоит:

Тарифная ставка по которой страхователь уплачивает страховую премию, называется

Слайд 15Структура страхового тарифа: Пм — расходы на предупредительные мероприятия; Рв — расходы

Структура страхового тарифа: Пм — расходы на предупредительные мероприятия; Рв — расходы

Слайд 16Нетто-ставка предназначена:

Для формирования денежного фонда, из которого осуществляются страховые выплаты.

На долю

Нетто-ставка предназначена:

Для формирования денежного фонда, из которого осуществляются страховые выплаты.

На долю

Слайд 17Пример

Нетто ставка равна 0,7 руб., нагрузка составляет (n) 30%.

Найти брутто-ставку (БС) и

Пример

Нетто ставка равна 0,7 руб., нагрузка составляет (n) 30%.

Найти брутто-ставку (БС) и

Слайд 18Решение

БС = НС/(100-n)*100%;

БС = 0,7 руб./(100-30) * 100% = 1 руб.

Величина нагрузки

Решение

БС = НС/(100-n)*100%;

БС = 0,7 руб./(100-30) * 100% = 1 руб.

Величина нагрузки

Слайд 19По обязательным видам страхования тарифы устанавливаются законом или другими нормативными документами

По добровольному

По обязательным видам страхования тарифы устанавливаются законом или другими нормативными документами

По добровольному

Слайд 20Структура брутто-ставки по смешанному страхованию жизни

Структура брутто-ставки по смешанному страхованию жизни

Слайд 21Структура брутто-ставки с рисковой надбавкой

Структура брутто-ставки с рисковой надбавкой

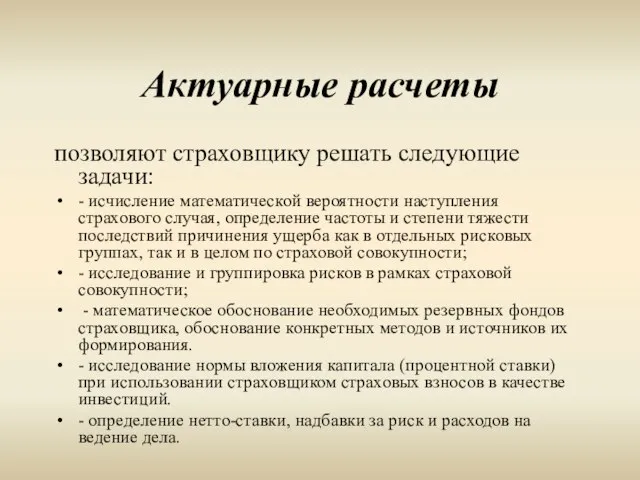

Слайд 22Актуарные расчеты

позволяют страховщику решать следующие задачи:

- исчисление математической вероятности наступления страхового случая,

Актуарные расчеты

позволяют страховщику решать следующие задачи:

- исчисление математической вероятности наступления страхового случая,

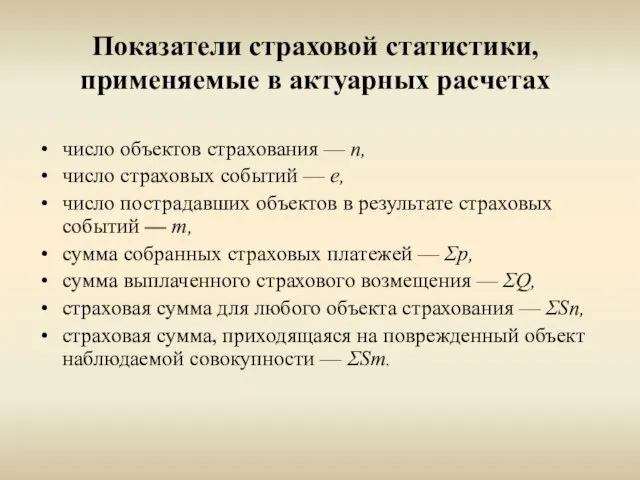

Слайд 23Показатели страховой статистики, применяемые в актуарных расчетах

число объектов страхования — n,

число страховых

Показатели страховой статистики, применяемые в актуарных расчетах

число объектов страхования — n,

число страховых

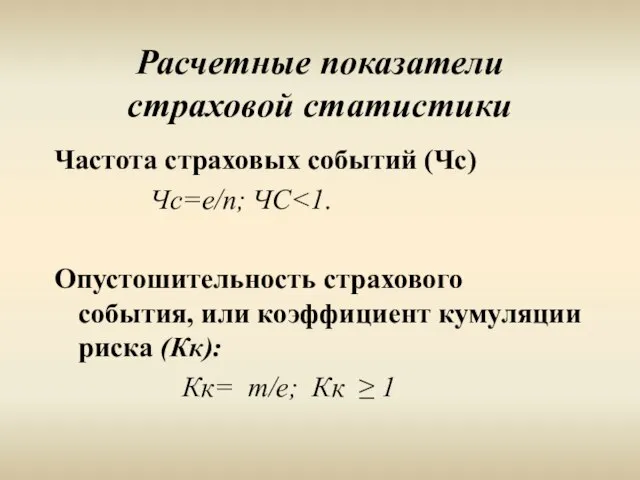

Слайд 24Расчетные показатели страховой статистики

Частота страховых событий (Чс)

Чс=e/n; ЧС<1.

Опустошительность страхового события, или

Расчетные показатели страховой статистики

Частота страховых событий (Чс)

Чс=e/n; ЧС<1.

Опустошительность страхового события, или

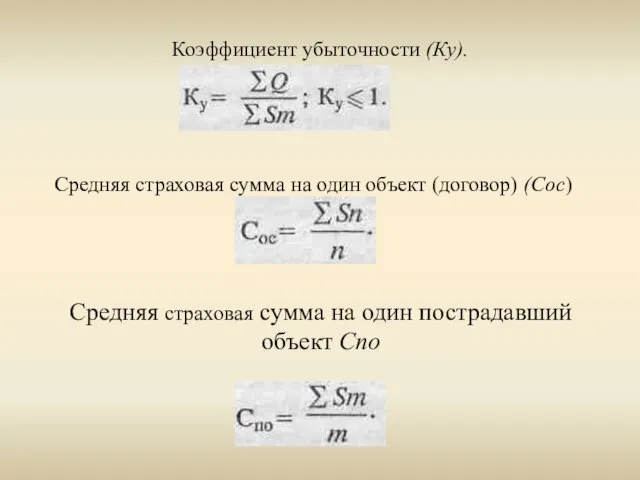

Слайд 25Коэффициент убыточности (Ку).

Средняя страховая сумма на один объект (договор) (Сос)

Средняя страховая

Коэффициент убыточности (Ку).

Средняя страховая сумма на один объект (договор) (Сос)

Средняя страховая

Слайд 26Тяжесть риска (Тр)

Убыточность страховой суммы (Ус )

Норма убыточности (Ну)

Частота ущерба

Тяжесть риска (Тр)

Убыточность страховой суммы (Ус )

Норма убыточности (Ну)

Частота ущерба

Слайд 27Принципы тарифной политики в страховании

принцип эквивалентности страховых отношений страхователя и страховщика;

принцип доступности

Принципы тарифной политики в страховании

принцип эквивалентности страховых отношений страхователя и страховщика;

принцип доступности

Слайд 28Общие подходы к расчету нетто-ставки

Расчет нетто-ставки сводится к нахождению ожидаемой величины страховых

Общие подходы к расчету нетто-ставки

Расчет нетто-ставки сводится к нахождению ожидаемой величины страховых

Слайд 29Решение задачи

Страховщик должен располагать страховым фондом для выплат в размере:

300 000 руб.*6

Решение задачи

Страховщик должен располагать страховым фондом для выплат в размере:

300 000 руб.*6

Слайд 30Решение

Сумма необходимая для выплат делится на общую страховую сумму:

1 800 000/(300 000*1000)*100

Решение

Сумма необходимая для выплат делится на общую страховую сумму:

1 800 000/(300 000*1000)*100

Слайд 31Особенности расчета нетто-ставки

Расчет нетто-ставки более сложен, т.к. требует учета степени повреждения застрахованных

Особенности расчета нетто-ставки

Расчет нетто-ставки более сложен, т.к. требует учета степени повреждения застрахованных

Слайд 32Пример

Страховая сумма всех застрахованных объектов от пожара 50 млн. руб., выплаты страхового

Пример

Страховая сумма всех застрахованных объектов от пожара 50 млн. руб., выплаты страхового

Слайд 33Решение

У = 300 000/50 млн.руб. * 100 руб. = 0,6 руб.

На каждые

Решение

У = 300 000/50 млн.руб. * 100 руб. = 0,6 руб.

На каждые

Слайд 34Рисковая надбавка

Вторая часть нетто-ставки. Вводится для учета неблагоприятных колебаний показателя убыточности. Эта

Рисковая надбавка

Вторая часть нетто-ставки. Вводится для учета неблагоприятных колебаний показателя убыточности. Эта

Слайд 35Определение брутто-ставок

Для определения брутто-ставки к нетто-ставке прибавляется нагрузка. Специфическими расходами по

Определение брутто-ставок

Для определения брутто-ставки к нетто-ставке прибавляется нагрузка. Специфическими расходами по

Слайд 36Основы определения нетто- и брутто-ставок страхового тарифа

вероятность события А: Р(А)=M/N ,

0

Основы определения нетто- и брутто-ставок страхового тарифа

вероятность события А: Р(А)=M/N ,

0

Слайд 37Основы определения нетто- и брутто-ставок страхового тарифа

Поправочный коэффициент Кп = Св/ Сс

Основы определения нетто- и брутто-ставок страхового тарифа

Поправочный коэффициент Кп = Св/ Сс

Слайд 38Основы определения нетто- и брутто-ставок страхового тарифа

Тб=Тн+Нмвп,

где: Тб - брутто-ставка; Тн

Основы определения нетто- и брутто-ставок страхового тарифа

Тб=Тн+Нмвп,

где: Тб - брутто-ставка; Тн

Слайд 39Структура расходов страховщика на ведение страхового дела

организационные,

управленческие,

3. инкассационные,

4. ликвидационные

Структура расходов страховщика на ведение страхового дела

организационные,

управленческие,

3. инкассационные,

4. ликвидационные

Слайд 40Дифференциация страховых тарифов

Наиболее часто дифференциация осуществляется по след. критериям:

По видам и

Дифференциация страховых тарифов

Наиболее часто дифференциация осуществляется по след. критериям:

По видам и

Слайд 41Страховая премия — ее сущность и виды

Экономическая сущность страхового взноса проявляется в

Страховая премия — ее сущность и виды

Экономическая сущность страхового взноса проявляется в

Слайд 42Классификация страховых премий

по назначению;

по характеру рисков;

по форме уплаты;

по времени уплаты;

по отражению в

Классификация страховых премий

по назначению;

по характеру рисков;

по форме уплаты;

по времени уплаты;

по отражению в

Слайд 43Классификация страховых премий

Рисковая премия

Накопительный (сберегательный) взнос

Нетто-премия

Достаточный взнос

Брутто-премия.

Классификация страховых премий

Рисковая премия

Накопительный (сберегательный) взнос

Нетто-премия

Достаточный взнос

Брутто-премия.

Слайд 44Классификация страховых премий

Переходящие платежи

Результативная премия

Эффективная премия

Резервная (Цильмеровская) премия

Перестраховочная премия

Классификация страховых премий

Переходящие платежи

Результативная премия

Эффективная премия

Резервная (Цильмеровская) премия

Перестраховочная премия

Слайд 45Основы построения тарифов по страхованию жизни.

Таблица смертности — это упорядоченный ряд

Основы построения тарифов по страхованию жизни.

Таблица смертности — это упорядоченный ряд

Слайд 46Таблица смертности (выборка)

Таблица смертности (выборка)

Вечный город и его жители

Вечный город и его жители цветная металлургия

цветная металлургия Das österreichische Bildungssystem

Das österreichische Bildungssystem Презентация на тему Культивирование клеток

Презентация на тему Культивирование клеток  Университеты Чехии. Обучение по специальности Стоматология

Университеты Чехии. Обучение по специальности Стоматология Виды памяти

Виды памяти Лекция № 4

Лекция № 4 Лекция 3

Лекция 3 Агитация по вопросам референдума - деятельность, осуществляемая в период кампании реф-ма и имеющая целью побудить или побуждающая

Агитация по вопросам референдума - деятельность, осуществляемая в период кампании реф-ма и имеющая целью побудить или побуждающая  Презентация на тему Определение падежа имени существительного

Презентация на тему Определение падежа имени существительного  Satellite A110

Satellite A110 Химическая связь (8 класс)

Химическая связь (8 класс) PLURAL IN COMPOUND NOUNS

PLURAL IN COMPOUND NOUNS Йозеф Судек

Йозеф Судек Все начинается с семьи…

Все начинается с семьи… Компьютерные вирусы Антивирусные программы

Компьютерные вирусы Антивирусные программы 2 пп Исследование литейных свойств перспективных материалов

2 пп Исследование литейных свойств перспективных материалов 1С:УПРАВЛЕНИЕ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИЕЙ 8 Решение для лидеров отрасли

1С:УПРАВЛЕНИЕ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИЕЙ 8 Решение для лидеров отрасли Н и НН в наречиях на -О, -Е

Н и НН в наречиях на -О, -Е Мотивы самосохранения в рекламе

Мотивы самосохранения в рекламе Спиртзавод

Спиртзавод Число и цифра 10 (1 класс)

Число и цифра 10 (1 класс) Применение программы INTEL «Обучение для будущего» в МОУ СОШ №89 Учитель истории первой квалификационной категории Федорчук Ольг

Применение программы INTEL «Обучение для будущего» в МОУ СОШ №89 Учитель истории первой квалификационной категории Федорчук Ольг Агния Барто. Игрушки

Агния Барто. Игрушки Классные руководители

Классные руководители Проект. Продвижение кафе

Проект. Продвижение кафе Презентация на тему История создания и назначение автомата Калашникова. Материальная часть автомата

Презентация на тему История создания и назначение автомата Калашникова. Материальная часть автомата Маркировка: нормативное регулирование

Маркировка: нормативное регулирование