- Направления совершенствования межбюджетных отношений в Российской Федерации

Содержание

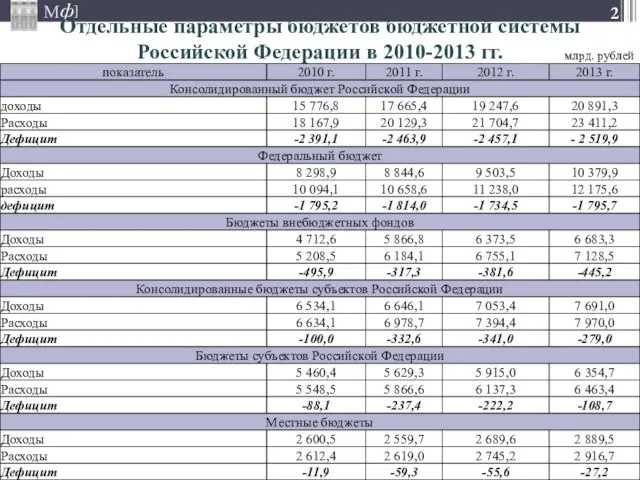

- 2. Отдельные параметры бюджетов бюджетной системы Российской Федерации в 2010-2013 гг. млрд. рублей

- 3. Статьей 19 Конституции Российской Федерации закреплен принцип гарантированного государством равенства прав и свобод граждан независимо от

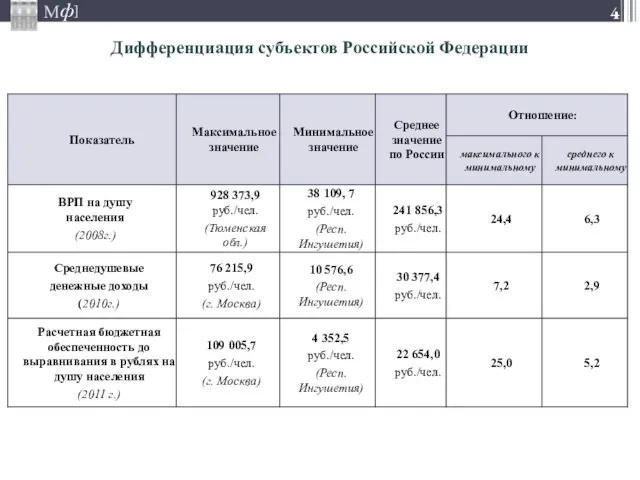

- 4. Дифференциация субъектов Российской Федерации

- 5. Поступление налоговых и неналоговых доходов в консолидированные бюджеты субъектов Российской Федерации в 2007-2010 гг. млрд. рублей

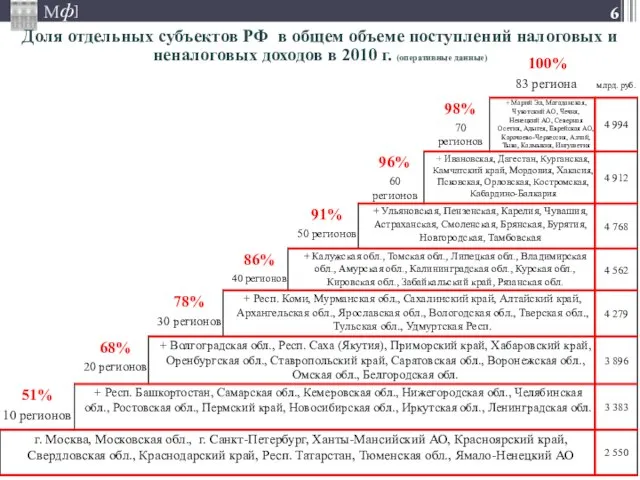

- 6. Доля отдельных субъектов РФ в общем объеме поступлений налоговых и неналоговых доходов в 2010 г. (оперативные

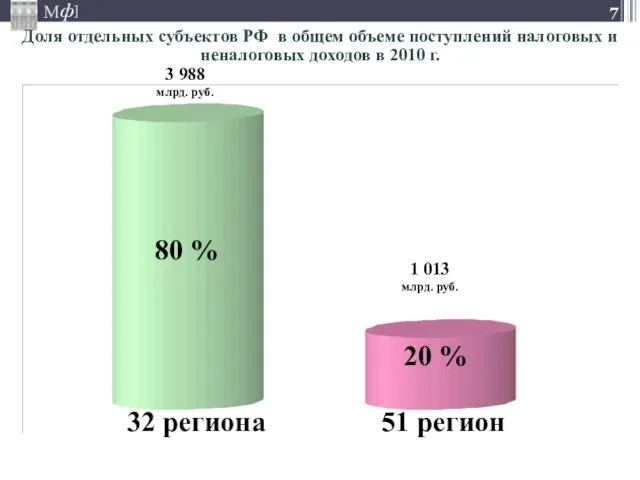

- 7. Доля отдельных субъектов РФ в общем объеме поступлений налоговых и неналоговых доходов в 2010 г. 80

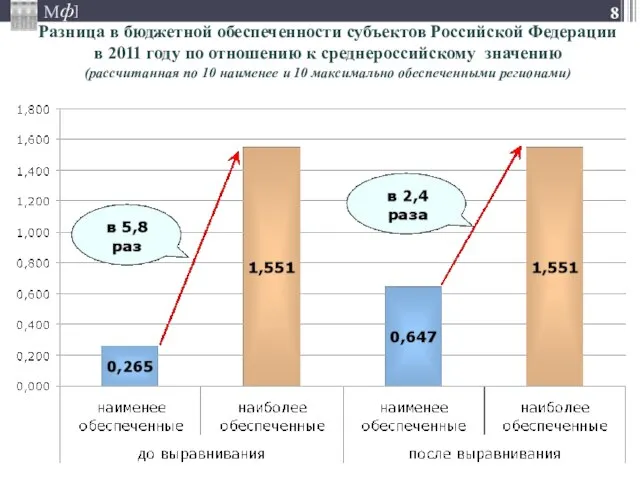

- 8. Разница в бюджетной обеспеченности субъектов Российской Федерации в 2011 году по отношению к среднероссийскому значению (рассчитанная

- 9. млрд.руб. % от ВВП * 2010-2013 гг. – по данным прогноза социально-экономического развития (вариант 2b) Инструмент

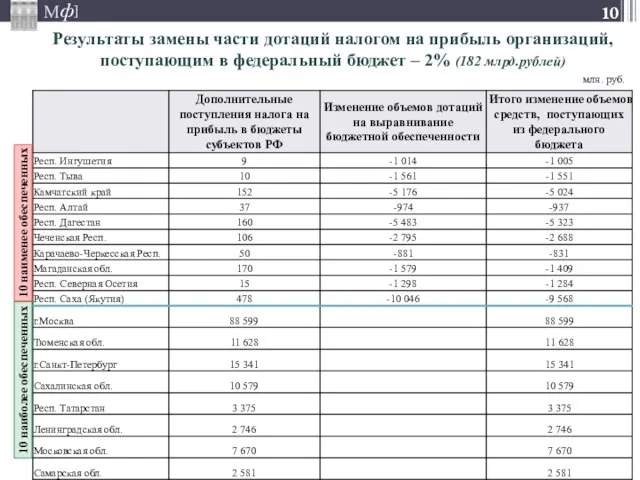

- 10. Результаты замены части дотаций налогом на прибыль организаций, поступающим в федеральный бюджет – 2% (182 млрд.рублей)

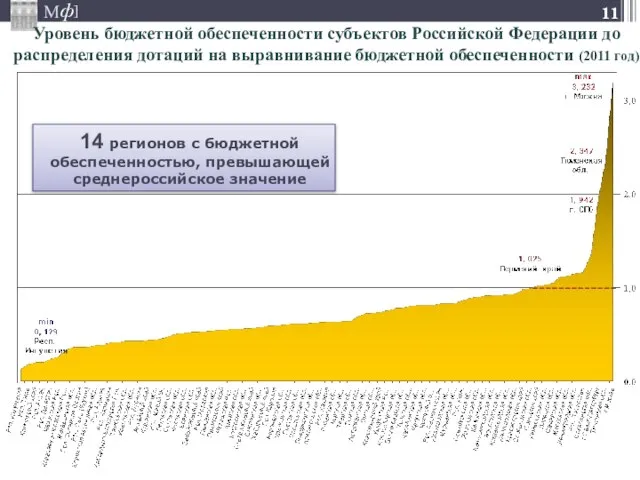

- 11. Уровень бюджетной обеспеченности субъектов Российской Федерации до распределения дотаций на выравнивание бюджетной обеспеченности (2011 год) 14

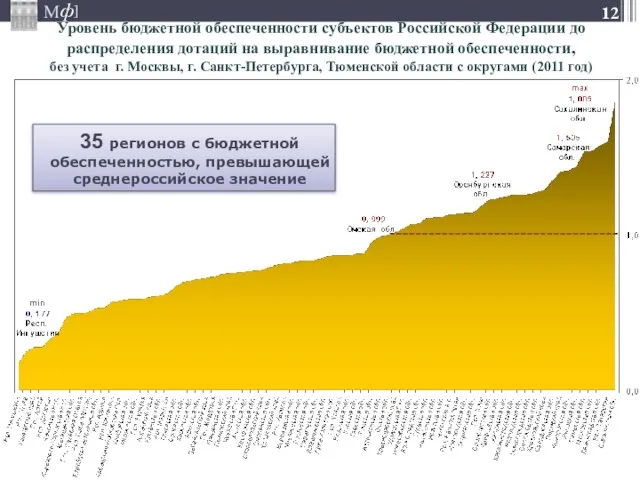

- 12. Уровень бюджетной обеспеченности субъектов Российской Федерации до распределения дотаций на выравнивание бюджетной обеспеченности, без учета г.

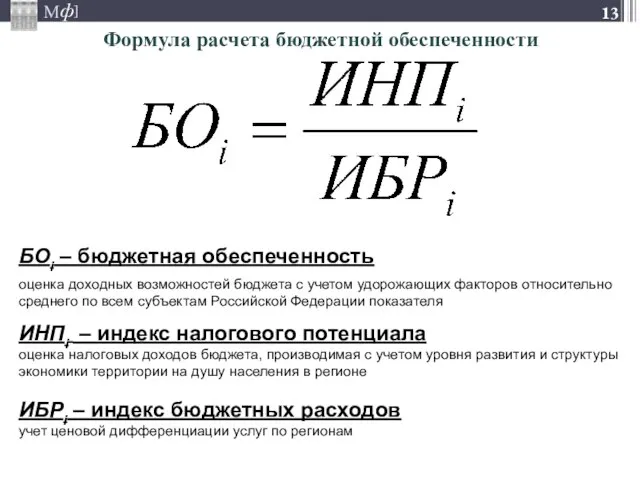

- 13. Формула расчета бюджетной обеспеченности БОi – бюджетная обеспеченность оценка доходных возможностей бюджета с учетом удорожающих факторов

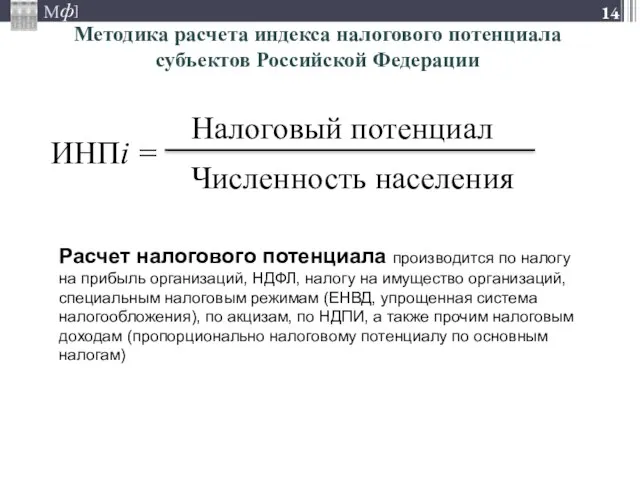

- 14. Методика расчета индекса налогового потенциала субъектов Российской Федерации Расчет налогового потенциала производится по налогу на прибыль

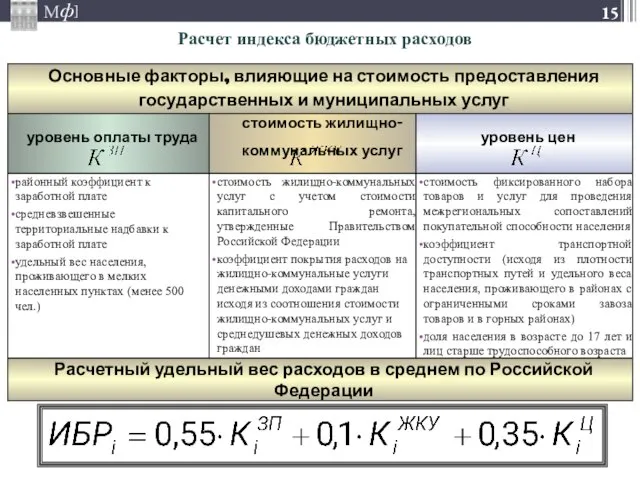

- 15. Расчет индекса бюджетных расходов

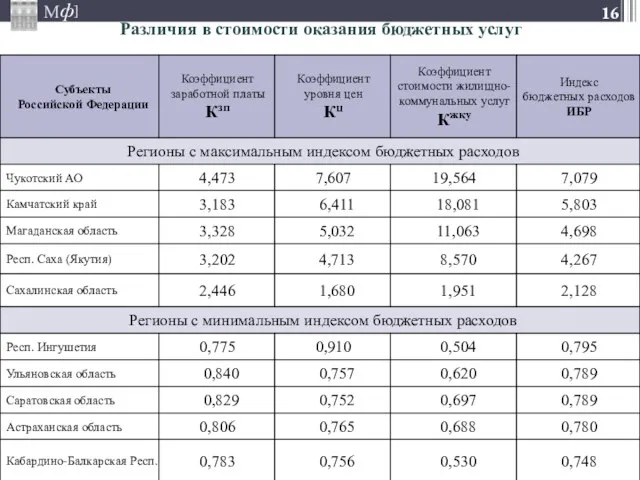

- 16. Различия в стоимости оказания бюджетных услуг

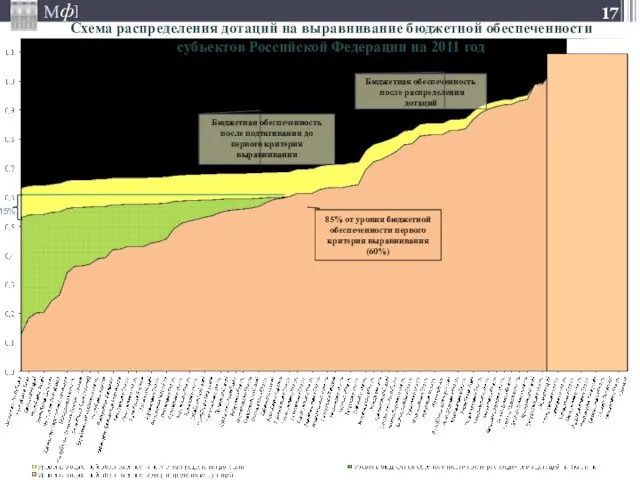

- 17. Схема распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2011 год 85% от уровня

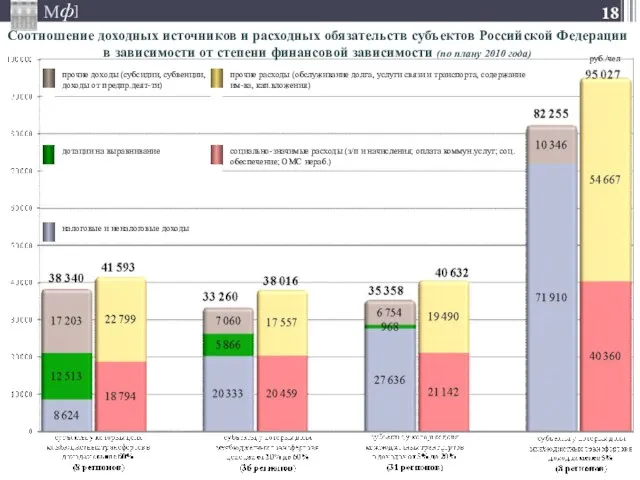

- 18. Соотношение доходных источников и расходных обязательств субъектов Российской Федерации в зависимости от степени финансовой зависимости (по

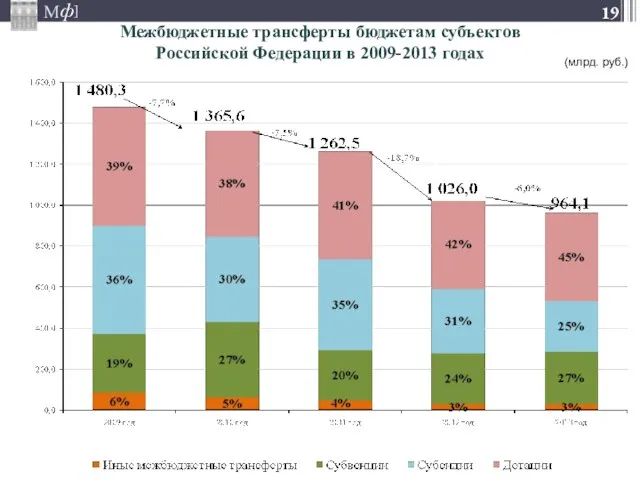

- 19. (млрд. руб.) Межбюджетные трансферты бюджетам субъектов Российской Федерации в 2009-2013 годах

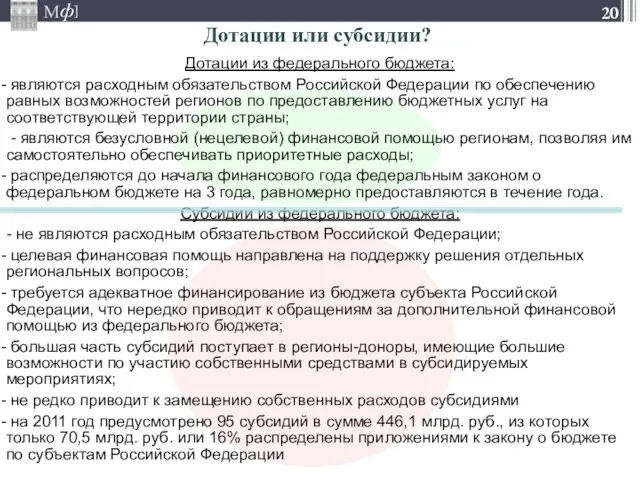

- 20. Дотации из федерального бюджета: являются расходным обязательством Российской Федерации по обеспечению равных возможностей регионов по предоставлению

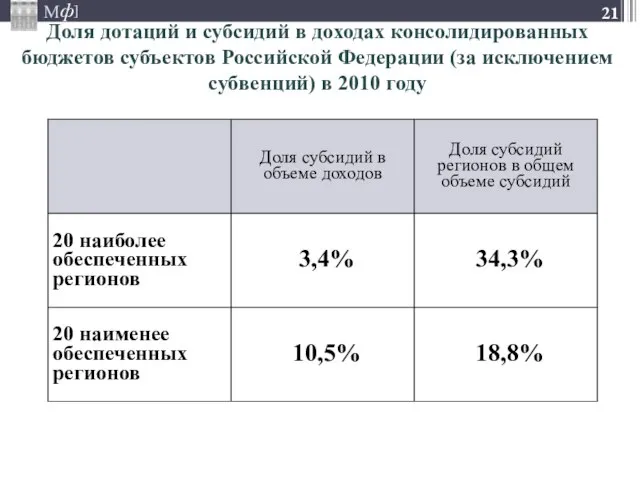

- 21. Доля дотаций и субсидий в доходах консолидированных бюджетов субъектов Российской Федерации (за исключением субвенций) в 2010

- 22. Сведения о распределении межбюджетных трансфертов на 2011 год приложениями к федеральному бюджету млрд. рублей

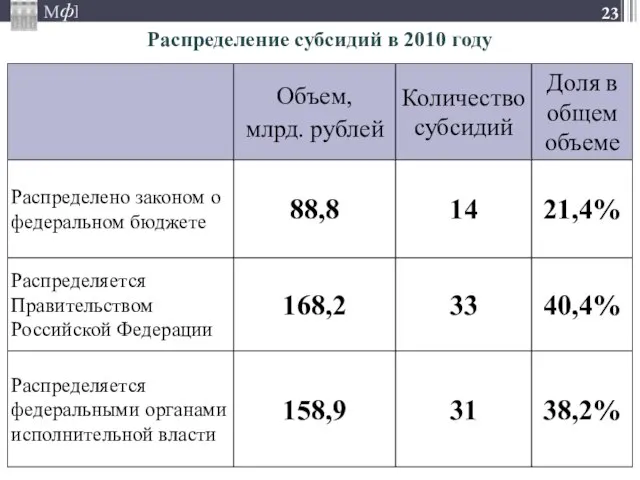

- 23. Распределение субсидий в 2010 году

- 24. Субсидии из федерального бюджета в 2009-2011 годах

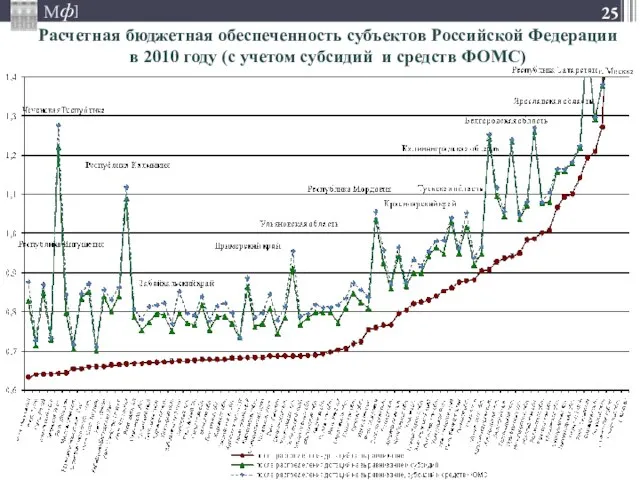

- 25. Расчетная бюджетная обеспеченность субъектов Российской Федерации в 2010 году (с учетом субсидий и средств ФОМС)

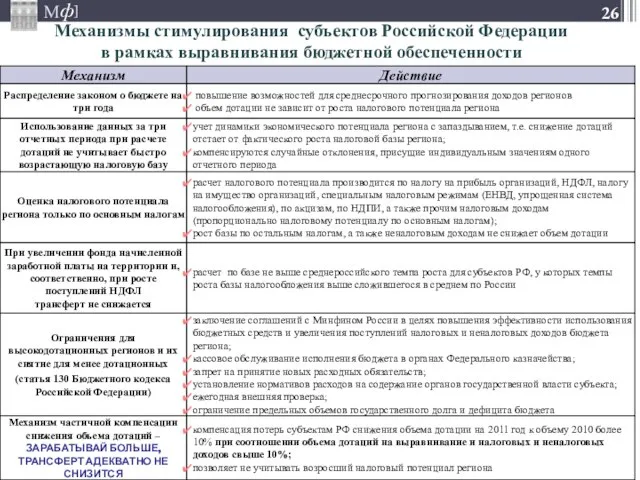

- 26. Механизмы стимулирования субъектов Российской Федерации в рамках выравнивания бюджетной обеспеченности

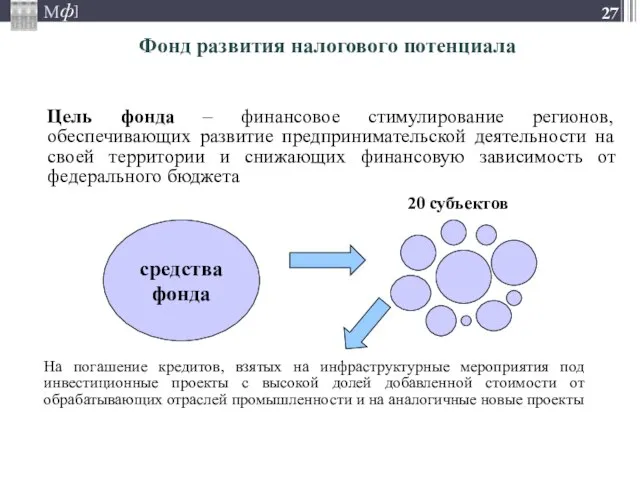

- 27. Фонд развития налогового потенциала Цель фонда – финансовое стимулирование регионов, обеспечивающих развитие предпринимательской деятельности на своей

- 29. Скачать презентацию

Слайд 2Отдельные параметры бюджетов бюджетной системы Российской Федерации в 2010-2013 гг.

млрд. рублей

Отдельные параметры бюджетов бюджетной системы Российской Федерации в 2010-2013 гг.

млрд. рублей

Слайд 3Статьей 19 Конституции Российской Федерации

закреплен принцип гарантированного государством равенства прав и

закреплен принцип гарантированного государством равенства прав и

Слайд 4Дифференциация субъектов Российской Федерации

Дифференциация субъектов Российской Федерации

Слайд 5Поступление налоговых и неналоговых доходов в консолидированные бюджеты субъектов Российской Федерации в

Поступление налоговых и неналоговых доходов в консолидированные бюджеты субъектов Российской Федерации в

Слайд 6Доля отдельных субъектов РФ в общем объеме поступлений налоговых и неналоговых доходов

Доля отдельных субъектов РФ в общем объеме поступлений налоговых и неналоговых доходов

Слайд 7Доля отдельных субъектов РФ в общем объеме поступлений налоговых и неналоговых доходов

Доля отдельных субъектов РФ в общем объеме поступлений налоговых и неналоговых доходов

Слайд 8Разница в бюджетной обеспеченности субъектов Российской Федерации

в 2011 году по отношению

Разница в бюджетной обеспеченности субъектов Российской Федерации в 2011 году по отношению

Слайд 9млрд.руб.

% от ВВП

* 2010-2013 гг. – по данным прогноза социально-экономического развития (вариант

млрд.руб.

% от ВВП

* 2010-2013 гг. – по данным прогноза социально-экономического развития (вариант

Слайд 10Результаты замены части дотаций налогом на прибыль организаций, поступающим в федеральный бюджет

Результаты замены части дотаций налогом на прибыль организаций, поступающим в федеральный бюджет

Слайд 11Уровень бюджетной обеспеченности субъектов Российской Федерации до распределения дотаций на выравнивание бюджетной

Уровень бюджетной обеспеченности субъектов Российской Федерации до распределения дотаций на выравнивание бюджетной

Слайд 12Уровень бюджетной обеспеченности субъектов Российской Федерации до распределения дотаций на выравнивание бюджетной

Уровень бюджетной обеспеченности субъектов Российской Федерации до распределения дотаций на выравнивание бюджетной

Слайд 13Формула расчета бюджетной обеспеченности

БОi – бюджетная обеспеченность

оценка доходных возможностей бюджета с учетом

Формула расчета бюджетной обеспеченности

БОi – бюджетная обеспеченность

оценка доходных возможностей бюджета с учетом

Слайд 14Методика расчета индекса налогового потенциала

субъектов Российской Федерации

Расчет налогового потенциала производится по

Методика расчета индекса налогового потенциала

субъектов Российской Федерации

Расчет налогового потенциала производится по

Слайд 15Расчет индекса бюджетных расходов

Расчет индекса бюджетных расходов

Слайд 16Различия в стоимости оказания бюджетных услуг

Различия в стоимости оказания бюджетных услуг

Слайд 17Схема распределения дотаций на выравнивание бюджетной обеспеченности

субъектов Российской Федерации на 2011

Схема распределения дотаций на выравнивание бюджетной обеспеченности

субъектов Российской Федерации на 2011

Слайд 18Соотношение доходных источников и расходных обязательств субъектов Российской Федерации в зависимости от

Соотношение доходных источников и расходных обязательств субъектов Российской Федерации в зависимости от

Слайд 19

(млрд. руб.)

Межбюджетные трансферты бюджетам субъектов

Российской Федерации в 2009-2013 годах

(млрд. руб.)

Межбюджетные трансферты бюджетам субъектов

Российской Федерации в 2009-2013 годах

Слайд 20Дотации из федерального бюджета:

являются расходным обязательством Российской Федерации по обеспечению равных

Дотации из федерального бюджета:

являются расходным обязательством Российской Федерации по обеспечению равных

Слайд 21Доля дотаций и субсидий в доходах консолидированных

бюджетов субъектов Российской Федерации (за

Доля дотаций и субсидий в доходах консолидированных бюджетов субъектов Российской Федерации (за

Слайд 22Сведения о распределении межбюджетных трансфертов на 2011 год приложениями к федеральному бюджету

млрд.

Сведения о распределении межбюджетных трансфертов на 2011 год приложениями к федеральному бюджету

млрд.

Слайд 23Распределение субсидий в 2010 году

Распределение субсидий в 2010 году

Слайд 24Субсидии из федерального бюджета в 2009-2011 годах

Субсидии из федерального бюджета в 2009-2011 годах

Слайд 25Расчетная бюджетная обеспеченность субъектов Российской Федерации

в 2010 году (с учетом субсидий и

Расчетная бюджетная обеспеченность субъектов Российской Федерации в 2010 году (с учетом субсидий и

Слайд 26Механизмы стимулирования субъектов Российской Федерации

в рамках выравнивания бюджетной обеспеченности

Механизмы стимулирования субъектов Российской Федерации

в рамках выравнивания бюджетной обеспеченности

Слайд 27Фонд развития налогового потенциала

Цель фонда – финансовое стимулирование регионов, обеспечивающих развитие предпринимательской

Фонд развития налогового потенциала

Цель фонда – финансовое стимулирование регионов, обеспечивающих развитие предпринимательской

Основные фонды предприятия

Основные фонды предприятия Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация

Опыт работы в различных форматах юзабилити-команд Юрий Ветров UI Modeling Company. - презентация Мои первые шаги

Мои первые шаги Конституционное право

Конституционное право Треугольники (основные формулы)

Треугольники (основные формулы) Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького Производная в технике

Производная в технике Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,

Белорусский государственный университет, биологический факультет, кафедра генетики, 220030 Беларусь, Минск, Пр. Независимости,  Мотивация как функция менеджмента

Мотивация как функция менеджмента Исследовательская работа "Изучение отношения человека к голубям"

Исследовательская работа "Изучение отношения человека к голубям" Переход прилагательных в существительные

Переход прилагательных в существительные Образование в россии XIX века

Образование в россии XIX века Развитие изнутри – опыт Компании Проктер энд Гэмбл

Развитие изнутри – опыт Компании Проктер энд Гэмбл Презентация на тему Сергей Михалков (2 класс)

Презентация на тему Сергей Михалков (2 класс) Литература и искусство первой половины XIX века

Литература и искусство первой половины XIX века Уроки колористики. Серебристая краска. Влияние транспарантов и солидов

Уроки колористики. Серебристая краска. Влияние транспарантов и солидов chekhov

chekhov ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА

ПЕРВЫЕ ШАГИ В ОСВОЕНИИ ИНФОРМАЦИННОГО ПРОСТРАНСТВА Виды обучения персонала

Виды обучения персонала Воспитание экологической культуры школьников

Воспитание экологической культуры школьников Права и обязанности граждан

Права и обязанности граждан Христиане должны были бы изменить общество

Христиане должны были бы изменить общество Пямятники героям ВОВ Кривой Рог

Пямятники героям ВОВ Кривой Рог Optisystem

Optisystem Элективный курс по информатике

Элективный курс по информатике Карнавальные костюмы для детей (опт)

Карнавальные костюмы для детей (опт) Язык и человек

Язык и человек Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл

Формат вещания Авторадио «Авторадио» – информационно-музыкальная радиостанция. Формат вещания АС (Adult Contemporary / Современный взросл