- Наращение и дисконтирование по простым процентным ставкам. Тема 6.1

Содержание

- 2. ЛОГИКА ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ

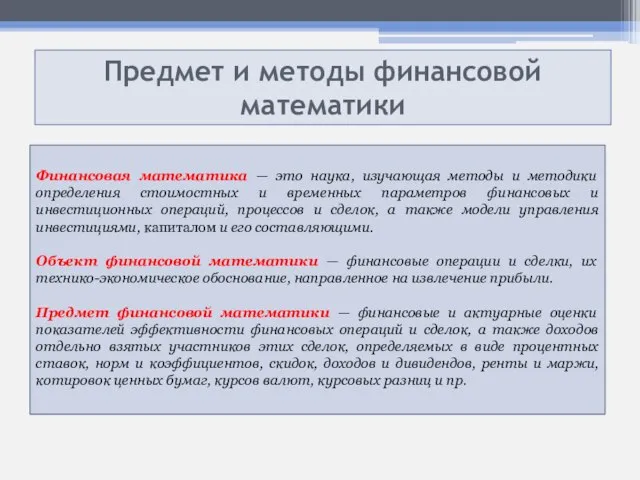

- 3. Предмет и методы финансовой математики Финансовая математика — это наука, изучающая методы и методики определения стоимостных

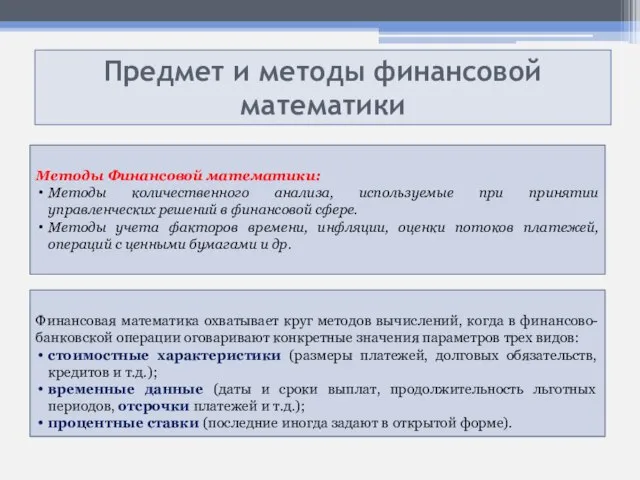

- 4. Предмет и методы финансовой математики Методы Финансовой математики: Методы количественного анализа, используемые при принятии управленческих решений

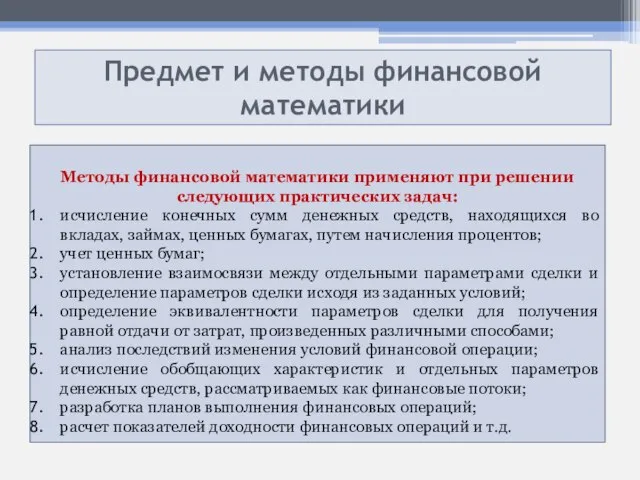

- 5. Предмет и методы финансовой математики Методы финансовой математики применяют при решении следующих практических задач: исчисление конечных

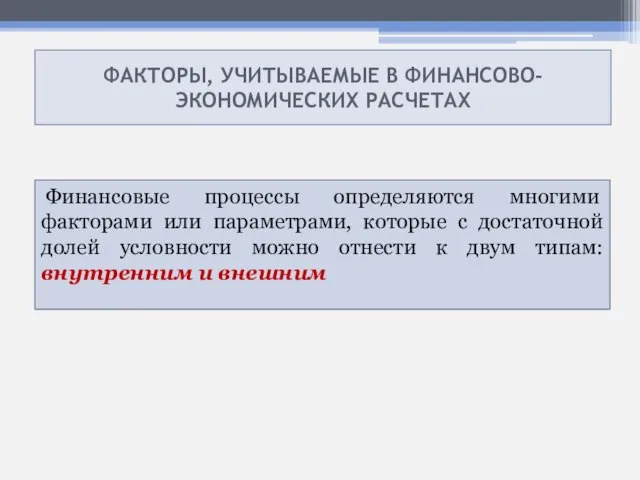

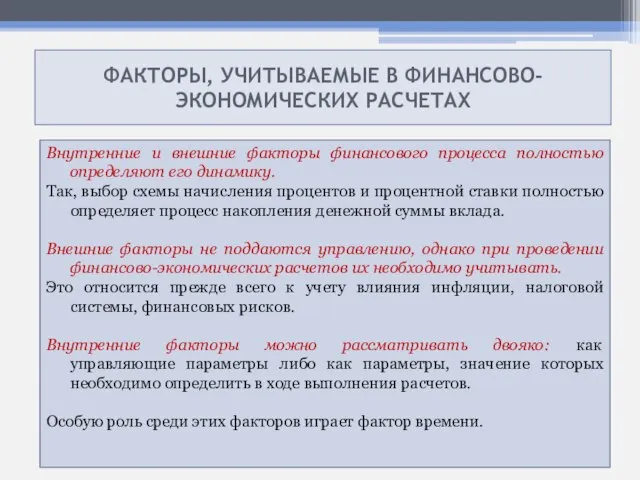

- 6. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ Финансовые процессы определяются многими факторами или параметрами, которые с достаточной

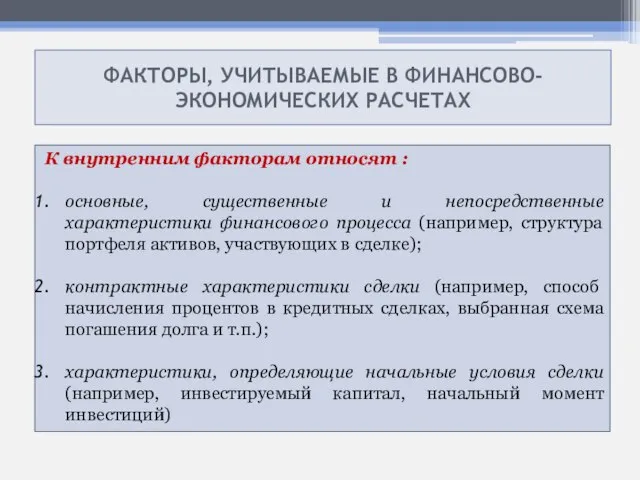

- 7. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ К внутренним факторам относят : основные, существенные и непосредственные характеристики

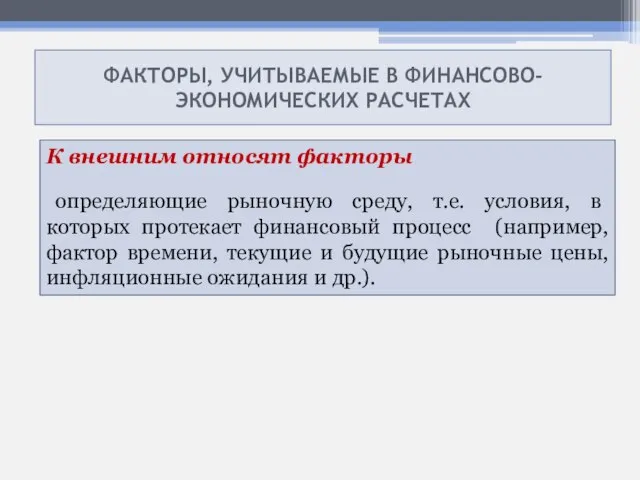

- 8. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ К внешним относят факторы определяющие рыночную среду, т.е. условия, в

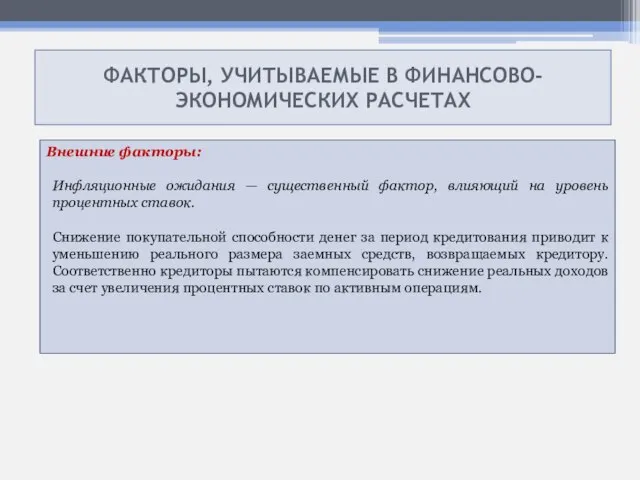

- 9. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ Внешние факторы: Инфляционные ожидания — существенный фактор, влияющий на уровень

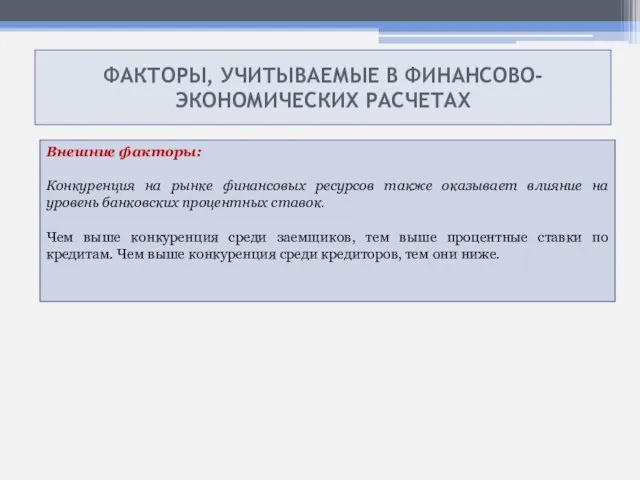

- 10. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ Внешние факторы: Конкуренция на рынке финансовых ресурсов также оказывает влияние

- 11. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ Внешние факторы: Развитие рынка ценных бумаг выступает одним из факторов

- 12. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ Внешние факторы: Факторы, также влияющие на национальную систему процентных ставок:

- 13. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ Внешние факторы: Фактор риска присущ практически любой финансовой сделке. С

- 14. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ Внешние факторы: Система налогообложения определяет размер чистой прибыли, остающейся в

- 15. ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ Внутренние и внешние факторы финансового процесса полностью определяют его динамику.

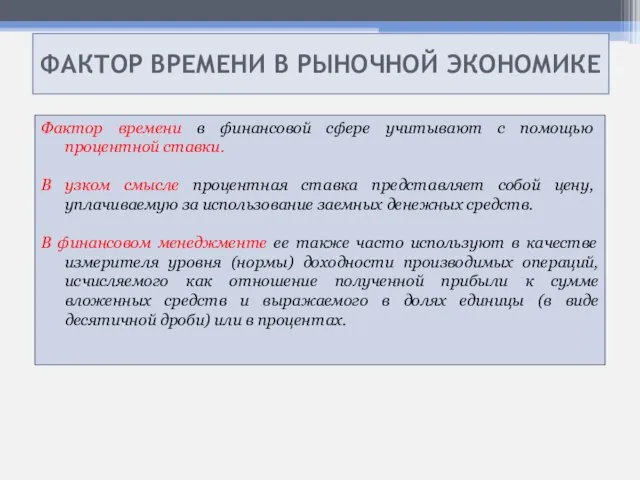

- 16. ФАКТОР ВРЕМЕНИ В РЫНОЧНОЙ ЭКОНОМИКЕ Фактор времени в финансовой сфере учитывают с помощью процентной ставки. В

- 17. НАРАЩЕНИЕ ПО ПРОСТЫМ ПРОЦЕНТНЫМ СТАВКАМ

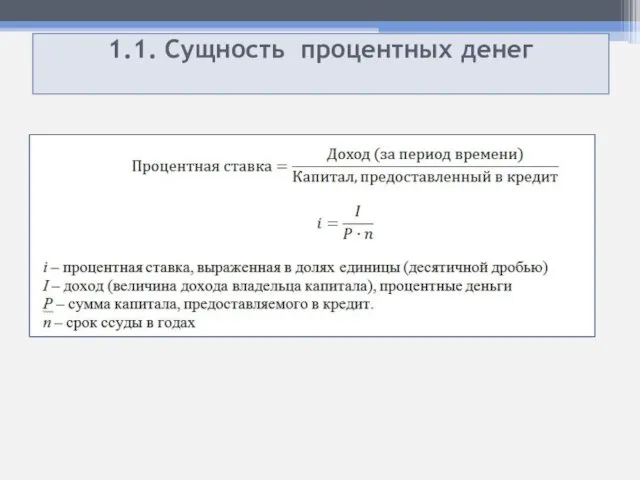

- 18. 1.1. Сущность процентных денег

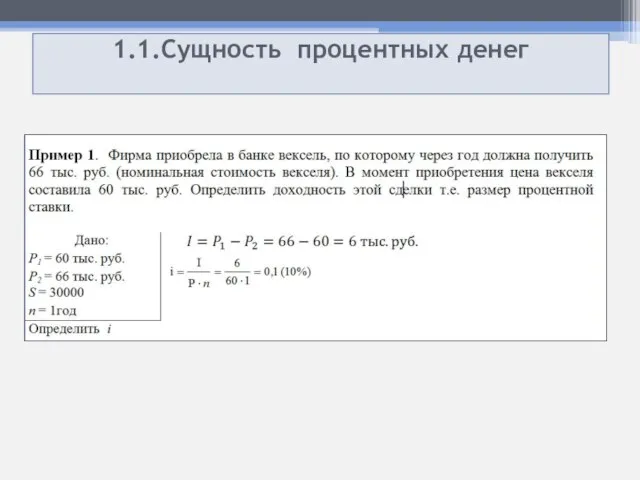

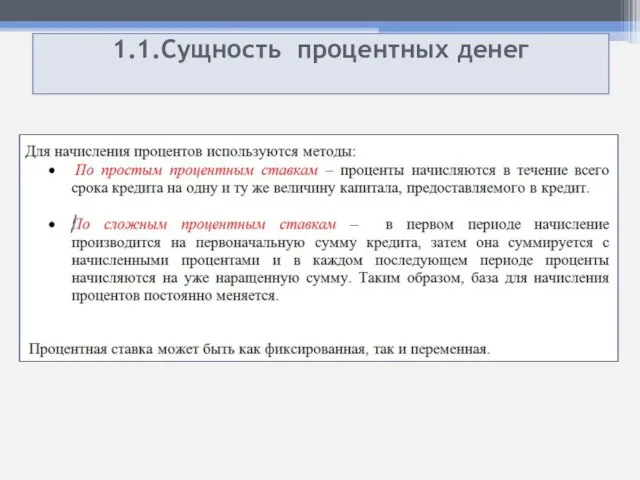

- 19. 1.1.Сущность процентных денег

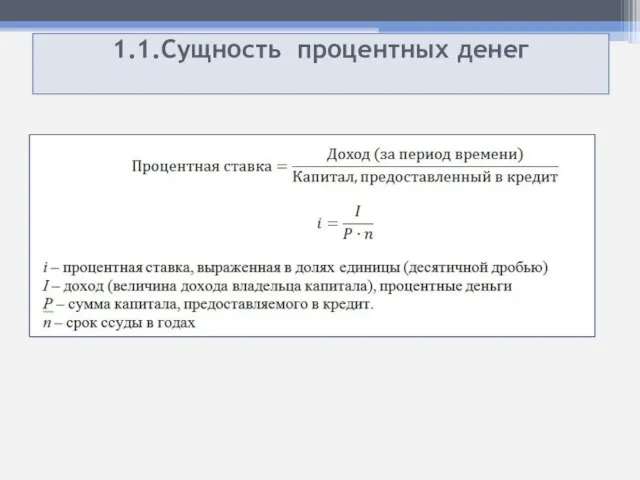

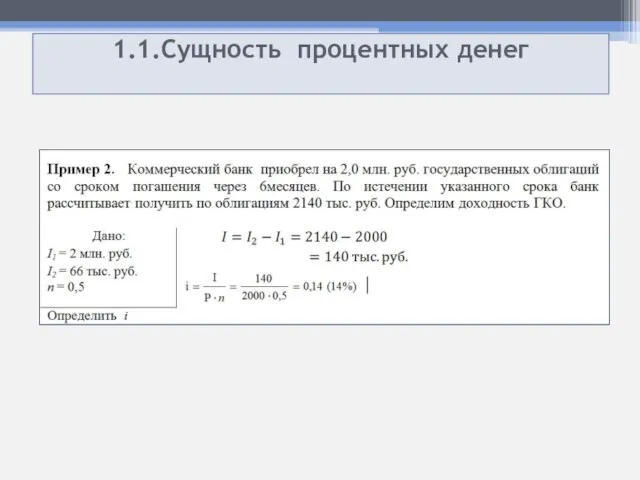

- 20. 1.1.Сущность процентных денег

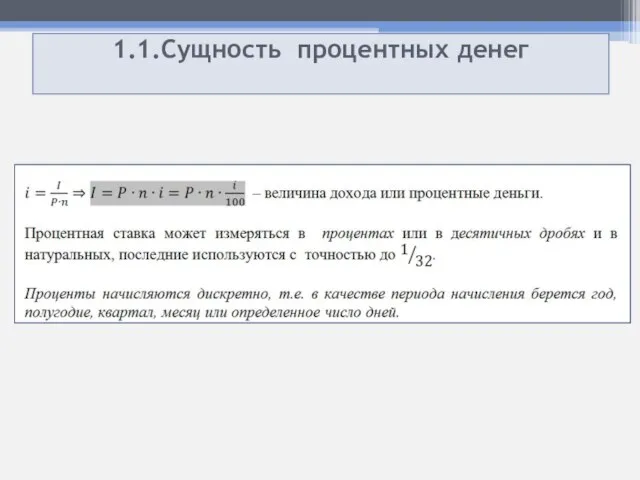

- 21. 1.1.Сущность процентных денег

- 22. 1.1.Сущность процентных денег

- 23. 1.1.Сущность процентных денег

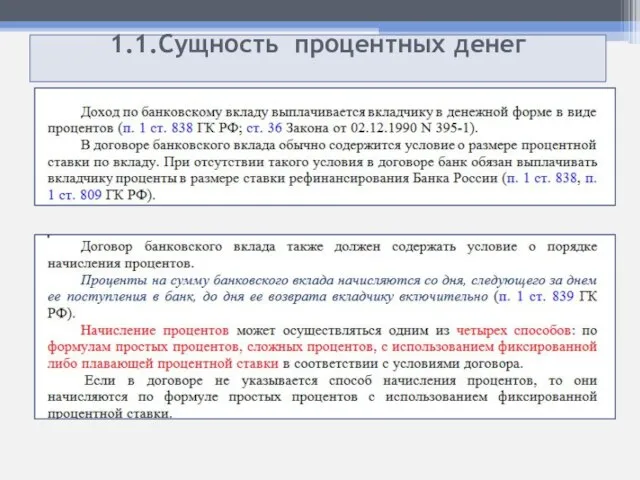

- 24. 1.1.Сущность процентных денег

- 25. 1.2.Вычисление наращенных сумм на основе простых процентных ставок

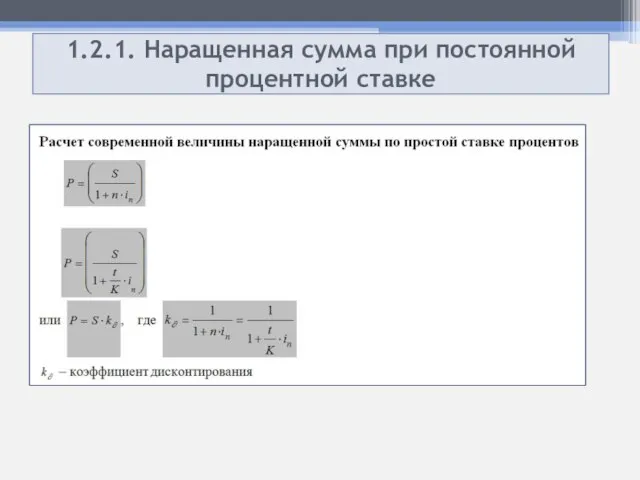

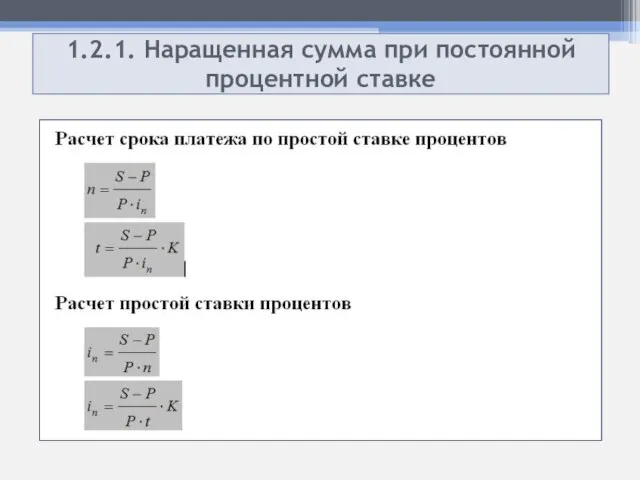

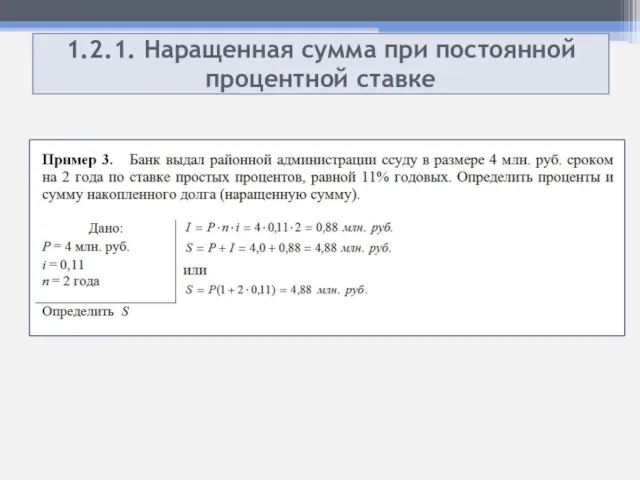

- 26. 1.2.1. Наращенная сумма при постоянной процентной ставке

- 27. 1.2.1. Наращенная сумма при постоянной процентной ставке

- 28. 1.2.1. Наращенная сумма при постоянной процентной ставке

- 29. 1.2.1. Наращенная сумма при постоянной процентной ставке

- 30. 1.2.1. Наращенная сумма при постоянной процентной ставке

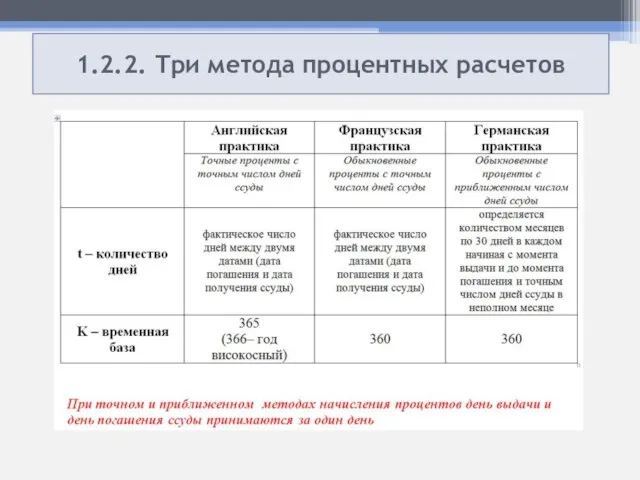

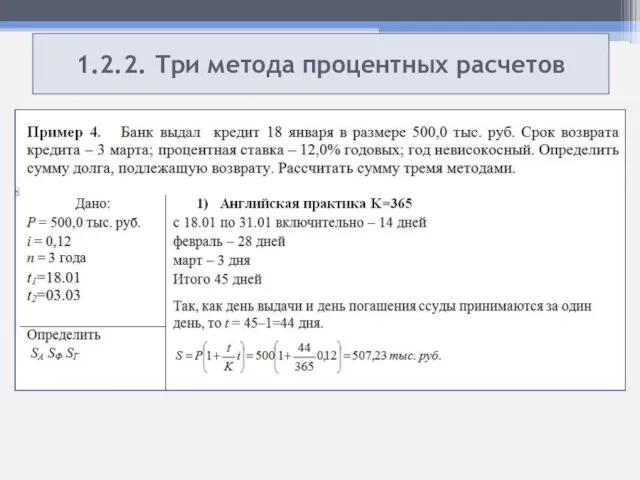

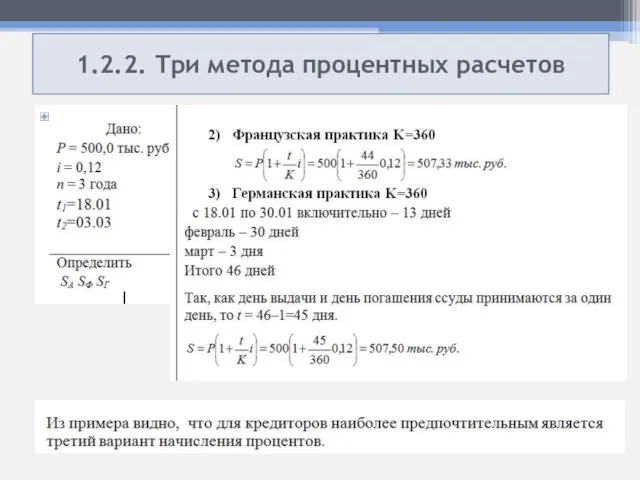

- 31. 1.2.2. Три метода процентных расчетов

- 32. 1.2.2. Три метода процентных расчетов

- 33. 1.2.2. Три метода процентных расчетов

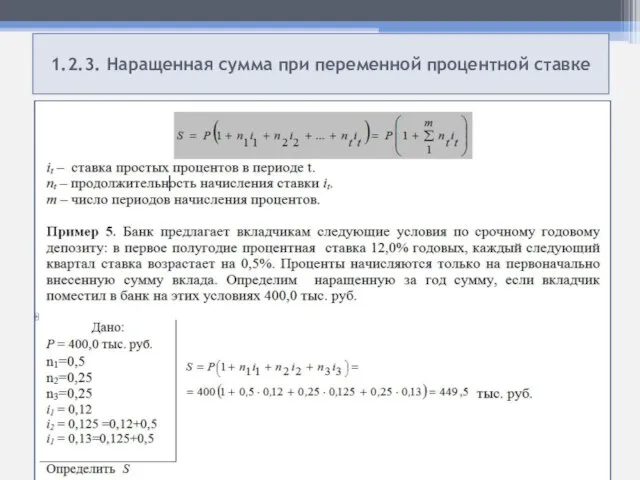

- 34. 1.2.3. Наращенная сумма при переменной процентной ставке

- 36. Скачать презентацию

Слайд 3Предмет и методы финансовой математики

Финансовая математика — это наука, изучающая методы и

Предмет и методы финансовой математики

Финансовая математика — это наука, изучающая методы и

Слайд 4Предмет и методы финансовой математики

Методы Финансовой математики:

Методы количественного анализа, используемые при принятии

Предмет и методы финансовой математики

Методы Финансовой математики:

Методы количественного анализа, используемые при принятии

Слайд 5Предмет и методы финансовой математики

Методы финансовой математики применяют при решении следующих практических

Предмет и методы финансовой математики

Методы финансовой математики применяют при решении следующих практических

Слайд 6ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Финансовые процессы определяются многими факторами или параметрами,

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Финансовые процессы определяются многими факторами или параметрами,

Слайд 7ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

К внутренним факторам относят :

основные, существенные и

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

К внутренним факторам относят :

основные, существенные и

Слайд 8ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

К внешним относят факторы

определяющие рыночную среду,

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

К внешним относят факторы

определяющие рыночную среду,

Слайд 9ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Инфляционные ожидания — существенный фактор, влияющий

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Инфляционные ожидания — существенный фактор, влияющий

Слайд 10ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Конкуренция на рынке финансовых ресурсов также

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Конкуренция на рынке финансовых ресурсов также

Слайд 11ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Развитие рынка ценных бумаг выступает одним

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Развитие рынка ценных бумаг выступает одним

Слайд 12ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Факторы, также влияющие на национальную систему

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Факторы, также влияющие на национальную систему

Слайд 13ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Фактор риска присущ практически любой финансовой

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Фактор риска присущ практически любой финансовой

Слайд 14ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Система налогообложения определяет размер чистой прибыли,

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внешние факторы:

Система налогообложения определяет размер чистой прибыли,

Слайд 15ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внутренние и внешние факторы финансового процесса полностью

ФАКТОРЫ, УЧИТЫВАЕМЫЕ В ФИНАНСОВО- ЭКОНОМИЧЕСКИХ РАСЧЕТАХ

Внутренние и внешние факторы финансового процесса полностью

Слайд 16ФАКТОР ВРЕМЕНИ В РЫНОЧНОЙ ЭКОНОМИКЕ

Фактор времени в финансовой сфере учитывают с помощью

ФАКТОР ВРЕМЕНИ В РЫНОЧНОЙ ЭКОНОМИКЕ

Фактор времени в финансовой сфере учитывают с помощью

Слайд 17НАРАЩЕНИЕ ПО ПРОСТЫМ ПРОЦЕНТНЫМ СТАВКАМ

НАРАЩЕНИЕ ПО ПРОСТЫМ ПРОЦЕНТНЫМ СТАВКАМ

Слайд 181.1. Сущность процентных денег

1.1. Сущность процентных денег

Слайд 191.1.Сущность процентных денег

1.1.Сущность процентных денег

Слайд 201.1.Сущность процентных денег

1.1.Сущность процентных денег

Слайд 211.1.Сущность процентных денег

1.1.Сущность процентных денег

Слайд 221.1.Сущность процентных денег

1.1.Сущность процентных денег

Слайд 231.1.Сущность процентных денег

1.1.Сущность процентных денег

Слайд 241.1.Сущность процентных денег

1.1.Сущность процентных денег

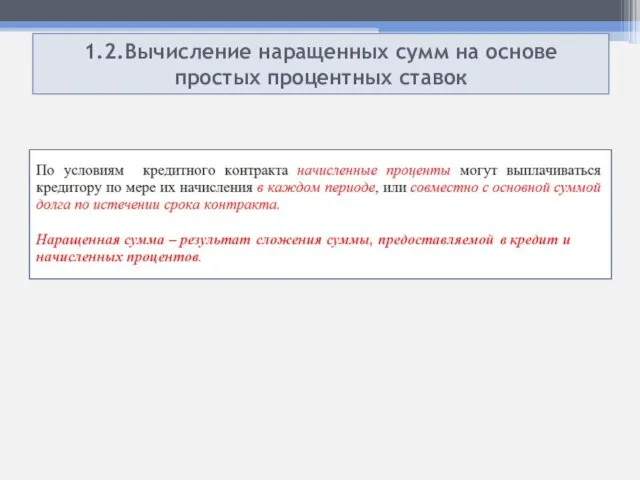

Слайд 251.2.Вычисление наращенных сумм на основе простых процентных ставок

1.2.Вычисление наращенных сумм на основе простых процентных ставок

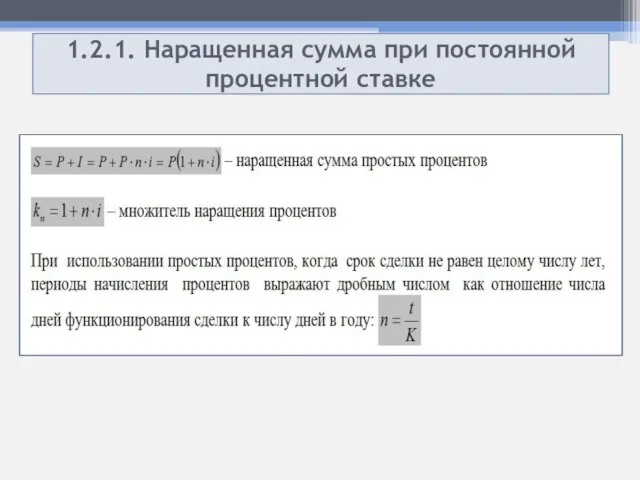

Слайд 261.2.1. Наращенная сумма при постоянной процентной ставке

1.2.1. Наращенная сумма при постоянной процентной ставке

Слайд 271.2.1. Наращенная сумма при постоянной процентной ставке

1.2.1. Наращенная сумма при постоянной процентной ставке

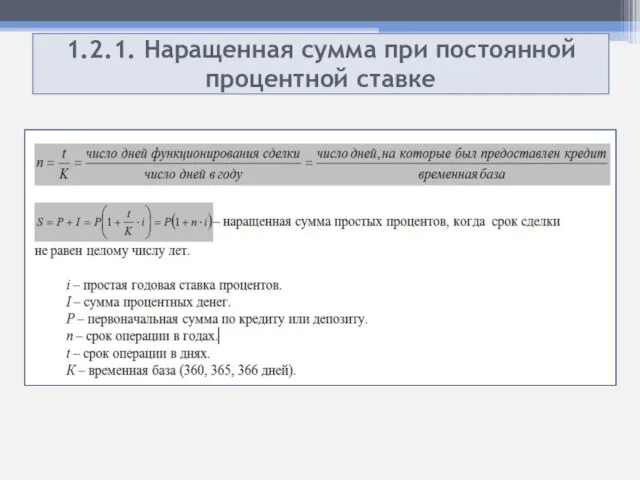

Слайд 281.2.1. Наращенная сумма при постоянной процентной ставке

1.2.1. Наращенная сумма при постоянной процентной ставке

Слайд 291.2.1. Наращенная сумма при постоянной процентной ставке

1.2.1. Наращенная сумма при постоянной процентной ставке

Слайд 301.2.1. Наращенная сумма при постоянной процентной ставке

1.2.1. Наращенная сумма при постоянной процентной ставке

Слайд 311.2.2. Три метода процентных расчетов

1.2.2. Три метода процентных расчетов

Слайд 321.2.2. Три метода процентных расчетов

1.2.2. Три метода процентных расчетов

Слайд 331.2.2. Три метода процентных расчетов

1.2.2. Три метода процентных расчетов

Слайд 341.2.3. Наращенная сумма при переменной процентной ставке

1.2.3. Наращенная сумма при переменной процентной ставке

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста

Презентация на тему Полоролевое развитие детей старшего дошкольного возраста  Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10

Министерство юстиции и его органы на местах. Прокуратура Республики Беларусь. Тема 9-10 Портфолио учащегося

Портфолио учащегося Сульфур

Сульфур Функциональные возможности дыхательной системы

Функциональные возможности дыхательной системы Храмы Кубани

Храмы Кубани Как выбрать CMS для сайта

Как выбрать CMS для сайта Лекция 4 Планирование деятельности

Лекция 4 Планирование деятельности Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г

Жизненный и творческий путь Ивана Александровича Гончарова 1812 – 1891 г.г Жизненные формы в растительном мире

Жизненные формы в растительном мире ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ

ТЕХНИКО-ЭКОНОМИЧЕСКИЕ ВОПРОСЫ РЕГРЕССИОННОГО ФУНКЦИОНАЛЬНОГО И НАГРУЗОЧНОГО ТЕСИРОВАНИЯ ПРИ СОПРОВОЖДЕНИИ И ЭКСПЛУАТАЦИИ АВТОМ Internet Explorer для разработчика

Internet Explorer для разработчика Консерватизм

Консерватизм Профессия эколог

Профессия эколог БуСтройМаркет

БуСтройМаркет Сторителлинг Пишем с пользой!

Сторителлинг Пишем с пользой! Воздух. Свойства воздуха

Воздух. Свойства воздуха Правописание корней. Чередование гласных в корнях слов

Правописание корней. Чередование гласных в корнях слов ПРАВОВОЕ ГОСУДАРСТВО

ПРАВОВОЕ ГОСУДАРСТВО Живое кино

Живое кино Таможенник – представитель РФ

Таможенник – представитель РФ A guide to the Ukrainian cuisine

A guide to the Ukrainian cuisine Болезни на английском

Болезни на английском Образ матери в русской литературе

Образ матери в русской литературе Трудовой договор: понятие, содержание, порядок заключения и расторжения

Трудовой договор: понятие, содержание, порядок заключения и расторжения Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения

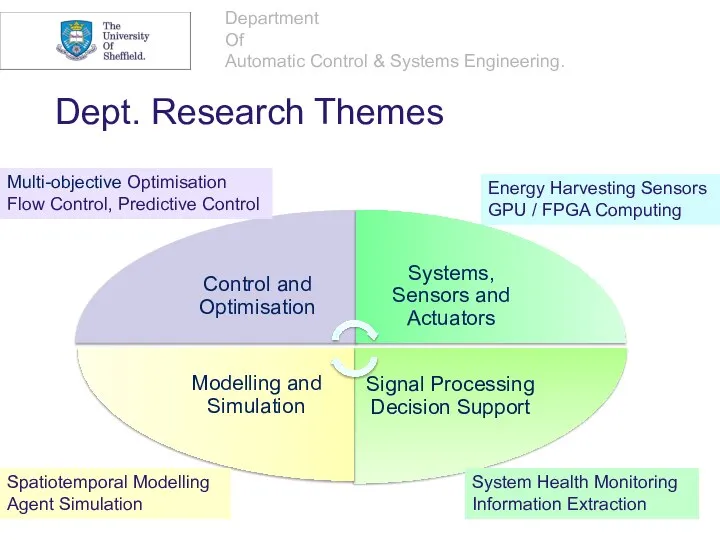

Сборный портфель – одна из форм учета учебных достижений первоклассников в условиях безотметочного обучения Dept. Research Themes

Dept. Research Themes Presentation Title Here Subtitle

Presentation Title Here Subtitle