Чек - лист. Стандартные налоговые вычеты, применяемые при исчислении подоходного налога с 1 января 2022 г

- Чек - лист. Стандартные налоговые вычеты, применяемые при исчислении подоходного налога с 1 января 2022 г

Содержание

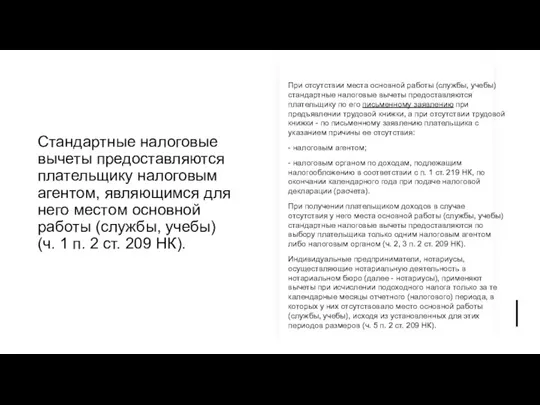

- 2. Стандартные налоговые вычеты предоставляются плательщику налоговым агентом, являющимся для него местом основной работы (службы, учебы) (ч.

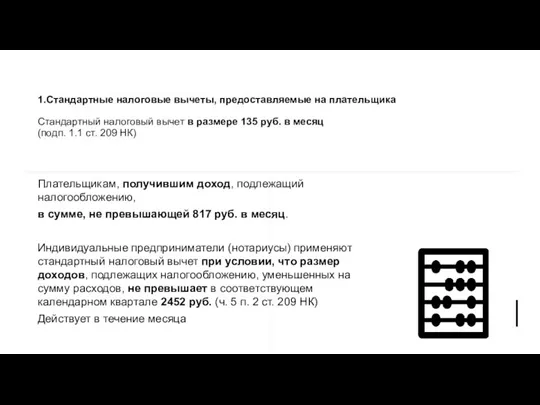

- 3. 1.Стандартные налоговые вычеты, предоставляемые на плательщика Стандартный налоговый вычет в размере 135 руб. в месяц (подп.

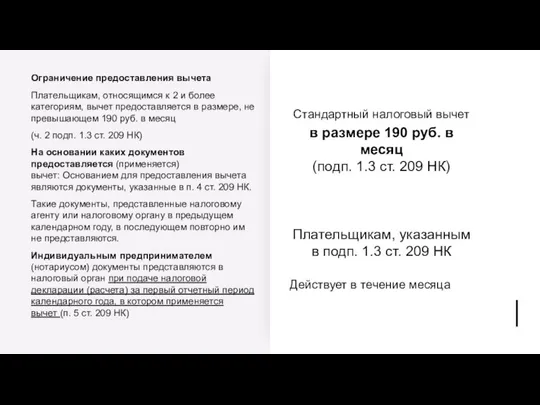

- 4. Стандартный налоговый вычет в размере 190 руб. в месяц (подп. 1.3 ст. 209 НК) Плательщикам, указанным

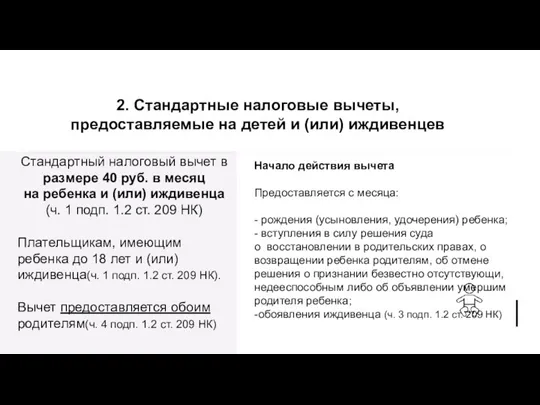

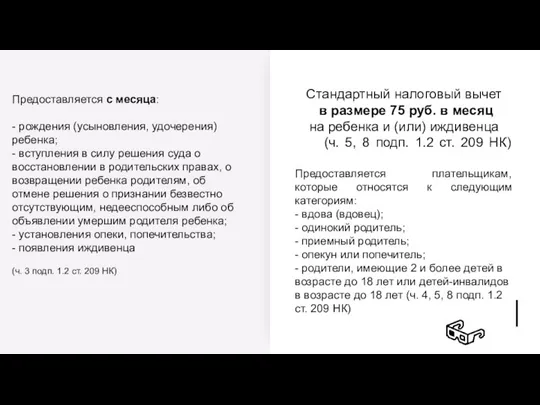

- 5. 2. Стандартные налоговые вычеты, предоставляемые на детей и (или) иждивенцев Стандартный налоговый вычет в размере 40

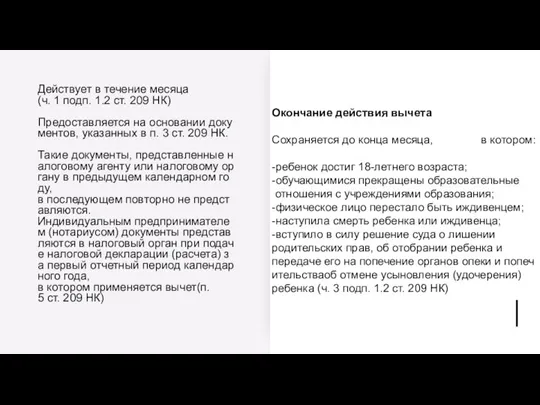

- 6. Окончание действия вычета Сохраняется до конца месяца, в котором: -ребенок достиг 18-летнего возраста; -обучающимися прекращены образовательные

- 7. Стандартный налоговый вычет в размере 75 руб. в месяц на ребенка и (или) иждивенца (ч. 5,

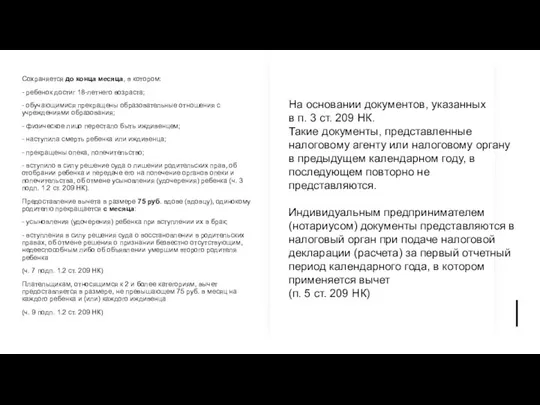

- 8. На основании документов, указанных в п. 3 ст. 209 НК. Такие документы, представленные налоговому агенту или

- 10. Скачать презентацию

Слайд 2Стандартные налоговые вычеты предоставляются плательщику налоговым агентом, являющимся для него местом основной

Стандартные налоговые вычеты предоставляются плательщику налоговым агентом, являющимся для него местом основной

Слайд 3

1.Стандартные налоговые вычеты, предоставляемые на плательщика

Стандартный налоговый вычет в размере 135 руб.

1.Стандартные налоговые вычеты, предоставляемые на плательщика Стандартный налоговый вычет в размере 135 руб.

Слайд 4Стандартный налоговый вычет

в размере 190 руб. в месяц

(подп. 1.3 ст. 209

Стандартный налоговый вычет

в размере 190 руб. в месяц

(подп. 1.3 ст. 209

Слайд 52. Стандартные налоговые вычеты, предоставляемые на детей и (или) иждивенцев

Стандартный налоговый вычет

2. Стандартные налоговые вычеты, предоставляемые на детей и (или) иждивенцев

Стандартный налоговый вычет

Слайд 6Окончание действия вычета

Сохраняется до конца месяца, в котором:

-ребенок достиг 18-летнего возраста;

-обучающимися прекращены образовательные

отношения с учреждениями образования;

-физическое лицо перестало быть иждивенцем;

-наступила смерть ребенка или иждивенца;

-вступило в силу решение суда о лишении

родительских прав, об отобрании ребенка и

передаче его на попечение органов опеки и попечительстваоб отмене усыновления (удочерения)

ребенка (ч. 3 подп. 1.2 ст. 209 НК)

Действует в течение месяца

(ч. 1 подп. 1.2 ст. 209 НК)

Предоставляется на основании документов, указанных в п. 3 ст.

Окончание действия вычета

Сохраняется до конца месяца, в котором:

-ребенок достиг 18-летнего возраста;

-обучающимися прекращены образовательные

отношения с учреждениями образования;

-физическое лицо перестало быть иждивенцем;

-наступила смерть ребенка или иждивенца;

-вступило в силу решение суда о лишении

родительских прав, об отобрании ребенка и

передаче его на попечение органов опеки и попечительстваоб отмене усыновления (удочерения)

ребенка (ч. 3 подп. 1.2 ст. 209 НК)

Действует в течение месяца

(ч. 1 подп. 1.2 ст. 209 НК)

Предоставляется на основании документов, указанных в п. 3 ст.

Слайд 7Стандартный налоговый вычет

в размере 75 руб. в месяц

на ребенка и (или) иждивенца

Стандартный налоговый вычет

в размере 75 руб. в месяц

на ребенка и (или) иждивенца

Слайд 8

На основании документов, указанных

в п. 3 ст. 209 НК.

Такие документы, представленные

На основании документов, указанных

в п. 3 ст. 209 НК.

Такие документы, представленные

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина

Понятие и виды государственной службы Выполнили студентки 3 курса ЭФ группы Э112Б Олефир Карина П

П KeMes__ESTUN -产品介绍

KeMes__ESTUN -产品介绍 Тема 5 (продолжение). Оценка конкурентоспособности объектов

Тема 5 (продолжение). Оценка конкурентоспособности объектов ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции

ЗАО Сбербанк-аст. Порядок участия в аукционе на право заключения договора аренды в торговой секции ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКАЯ СИСТЕМА ПОДДЕРЖКИ РЕШЕНИЙ КОМПАС (наглядное представление, анализ и моделирование ГИ)  Финтегра. Готовая микрофинансовая организация

Финтегра. Готовая микрофинансовая организация In the TV world

In the TV world царство животных

царство животных Будьте осторожны на дорогах

Будьте осторожны на дорогах GE Consumer&Industrial CA Company overview

GE Consumer&Industrial CA Company overview Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва

Основные направления развития законодательства о кредитной кооперации17 ноября 2009 г.г. Москва Табличные случаи деления

Табличные случаи деления ФасадДомСтрой

ФасадДомСтрой Дни международной торговли

Дни международной торговли Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр

Цель проекта: 1.Показать, что понимание человечеством функциональных связей и взаимосвязей между отдельными качествами жизни(добр Урок- игра по творчеству М.Горького

Урок- игра по творчеству М.Горького И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ

И вот оно случилосьТЫ ВЫРОС ТЫ ВЗРОСЛЫЙ Распределительный закон умножения

Распределительный закон умножения Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв

Интернет шлюзы. Концентратор Работа концентраторов Работают на физическом уровне. Выполняют передачу пакетов на все порты. Произв Презентация Закон о ПП

Презентация Закон о ПП Москва 2006

Москва 2006 Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования

Семинар для организаторов ППЭ государственной итоговой аттестации по образовательным программам основного общего образования Игры с буквами

Игры с буквами Утомление при физической и умственной работе. Восстановление

Утомление при физической и умственной работе. Восстановление Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в

Гарин-Михайловский Николай Георгиевич /8(20).2.1852-27.11(10.12).1906/ Родился в семье военного. Окончил институт путей сообщения в Петербурге в 20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury

20161006_tema_uroka_5_klass_svyaz_muzyki_i_literatury Транскрипция как средство анализа пауз в русском жестовом дискурсе

Транскрипция как средство анализа пауз в русском жестовом дискурсе