- NDFL

Содержание

- 2. План лекции 1. Экономическая природа НДФЛ и его место в формировании бюджета 2. Плательщики, объект налогообложения

- 3. 1. Экономическая природа НДФЛ и его место в формировании бюджета Налог традиционно является центральным среди налогов

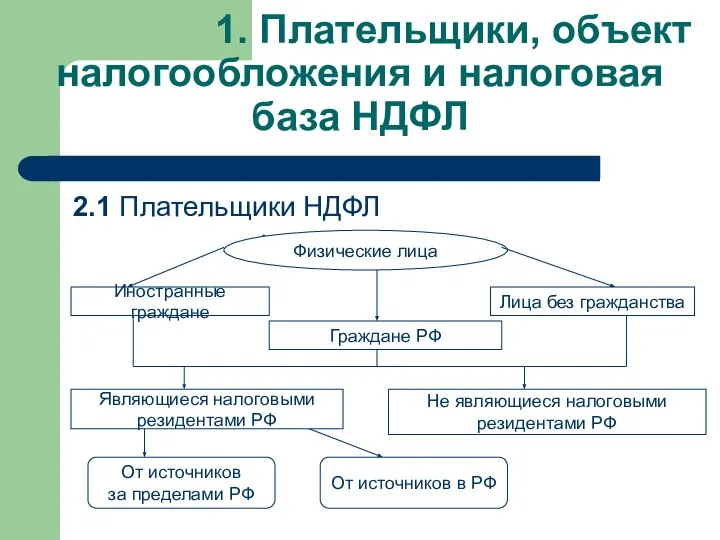

- 4. 1. Плательщики, объект налогообложения и налоговая база НДФЛ 2.1 Плательщики НДФЛ Физические лица Физические лица Иностранные

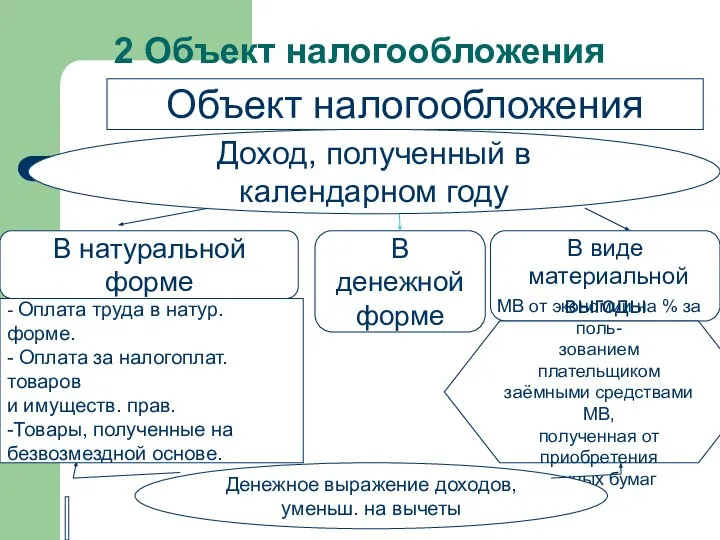

- 5. 2 Объект налогообложения Объект налогообложения Доход, полученный в календарном году В натуральной форме В денежной форме

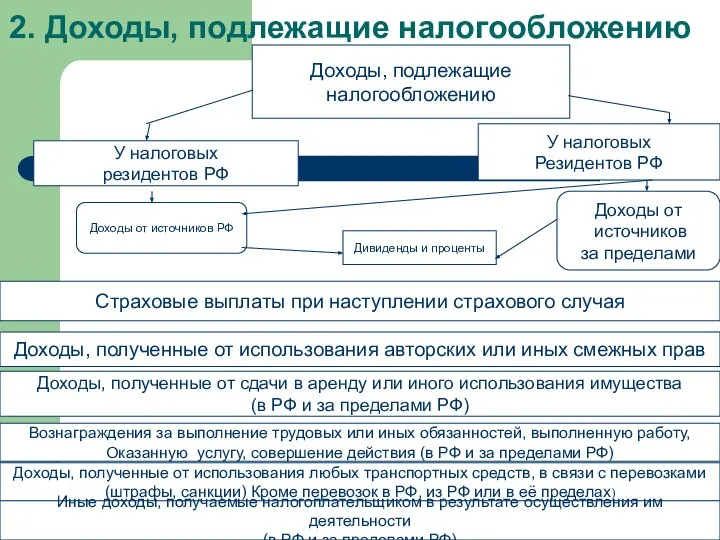

- 6. 2. Доходы, подлежащие налогообложению Доходы, подлежащие налогообложению У налоговых резидентов РФ У налоговых Резидентов РФ Доходы

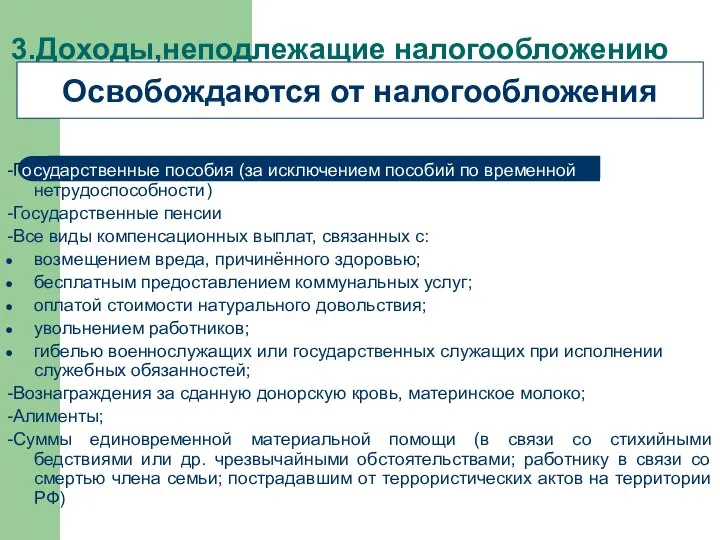

- 7. 3.Доходы,неподлежащие налогообложению -Государственные пособия (за исключением пособий по временной нетрудоспособности) -Государственные пенсии -Все виды компенсационных выплат,

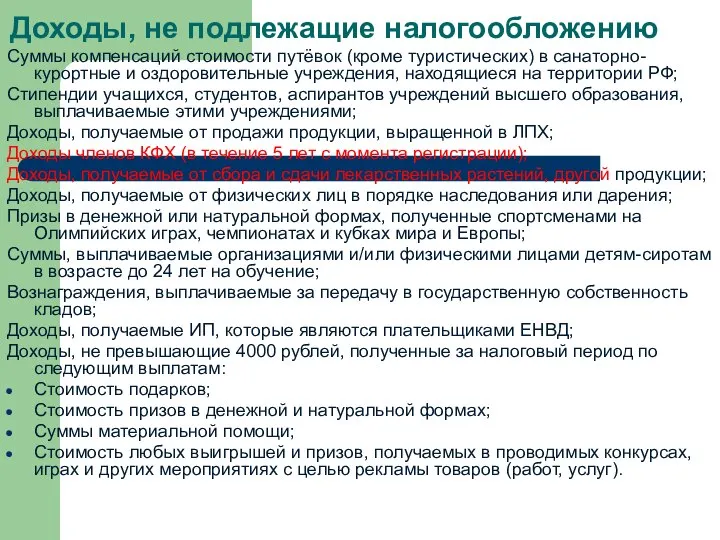

- 8. Доходы, не подлежащие налогообложению Суммы компенсаций стоимости путёвок (кроме туристических) в санаторно-курортные и оздоровительные учреждения, находящиеся

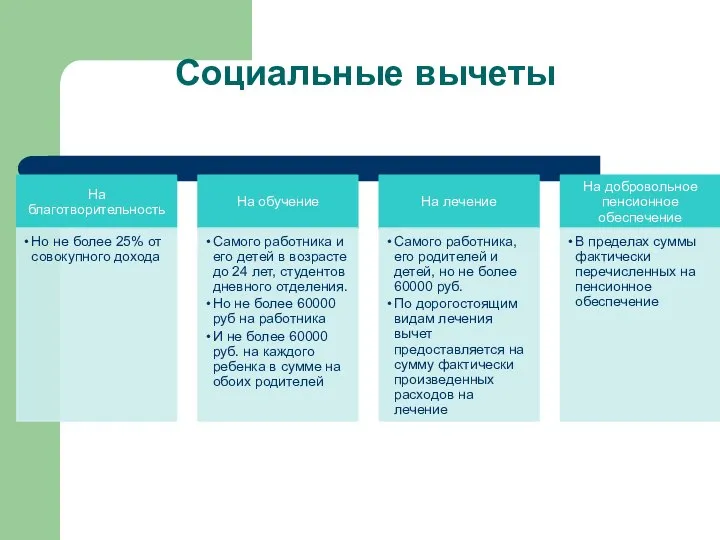

- 9. 4. Виды вычетов по НДФЛ Вычеты Стандартные Профессиональные Социальные Имущественные ВСЕ ВЫЧЕТЫ ПРЕДОСТАВЛЯЮТСЯ ТОЛЬКО ПО ДОХОДАМ,

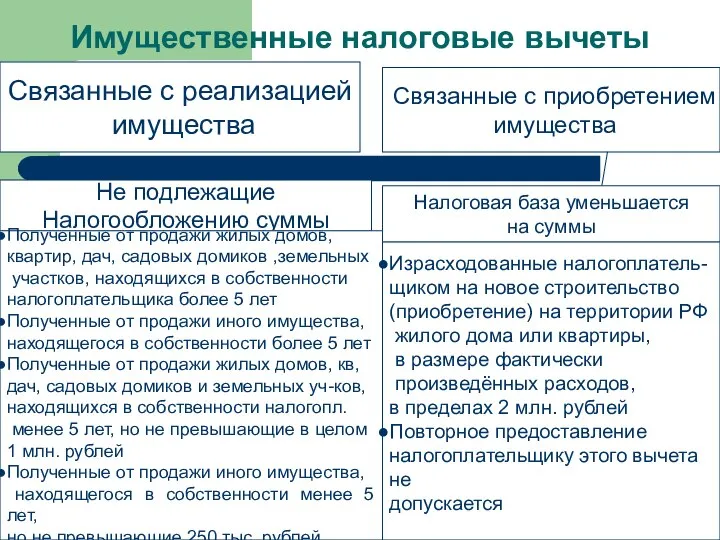

- 10. Имущественные налоговые вычеты Связанные с реализацией имущества Связанные с приобретением имущества Не подлежащие Налогообложению суммы Налоговая

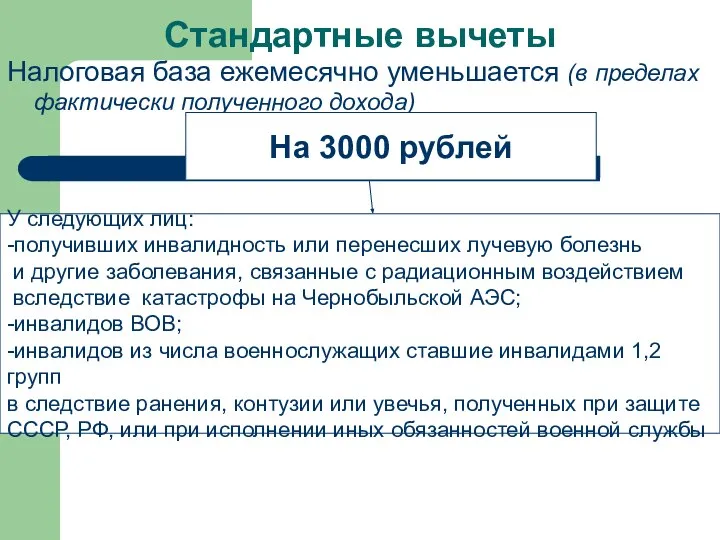

- 11. Стандартные вычеты Налоговая база ежемесячно уменьшается (в пределах фактически полученного дохода) На 3000 рублей У следующих

- 12. Стандартные вычеты На 500 рублей у героев СССР, героев РФ, награжденных орденом славы трёх степеней; инвалидов

- 13. Стандартные вычеты На 1400 рублей На первого и второго ребенка На каждого ребёнка, находящегося на Обеспечении

- 14. 3000 руб. на третьего и последующих детей Вычет производится на каждого ребёнка до месяца в котором

- 15. Социальные вычеты

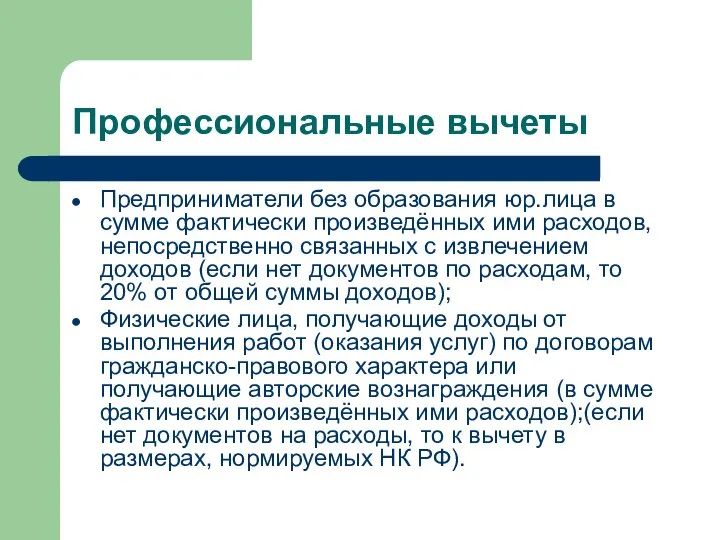

- 16. Профессиональные вычеты Предприниматели без образования юр.лица в сумме фактически произведённых ими расходов, непосредственно связанных с извлечением

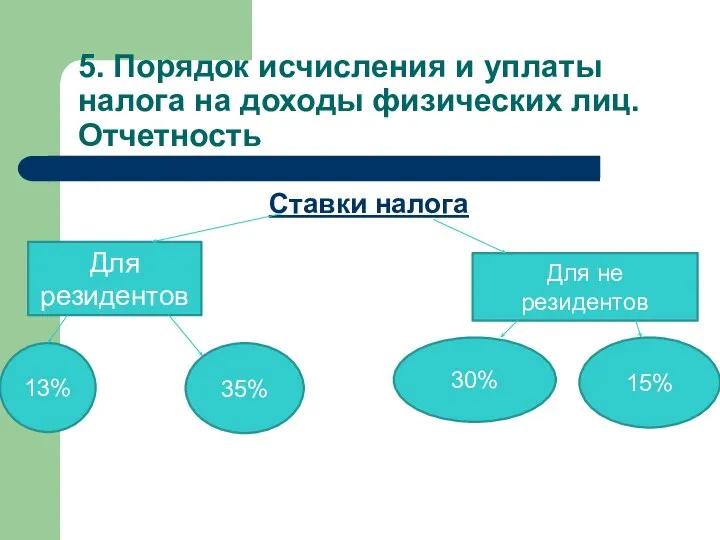

- 17. 5. Порядок исчисления и уплаты налога на доходы физических лиц. Отчетность Ставки налога Для резидентов Для

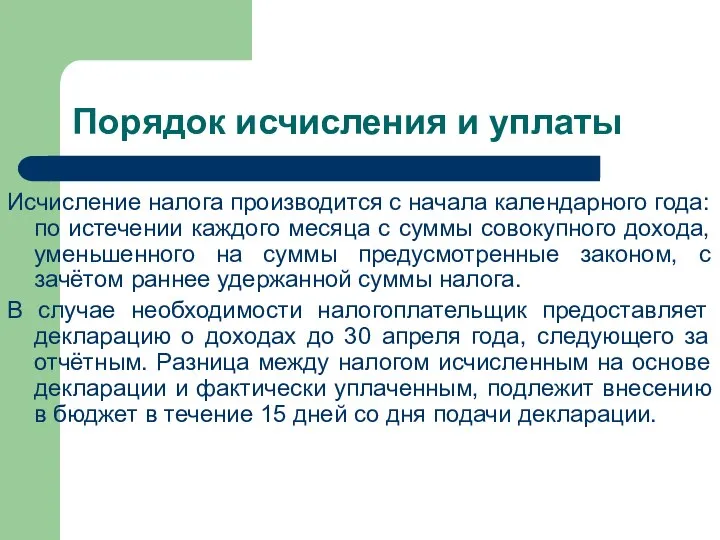

- 18. Порядок исчисления и уплаты Исчисление налога производится с начала календарного года: по истечении каждого месяца с

- 19. В целях контроля за соблюдением закона о налоге на доходы налоговые органы проверяют предприятия, учреждения, организации

- 21. Скачать презентацию

Слайд 3

1. Экономическая природа НДФЛ и его место в формировании бюджета

Налог традиционно является

1. Экономическая природа НДФЛ и его место в формировании бюджета

Налог традиционно является

Слайд 4 1. Плательщики, объект налогообложения и налоговая база НДФЛ

2.1 Плательщики НДФЛ

Физические лица

Физические

1. Плательщики, объект налогообложения и налоговая база НДФЛ

2.1 Плательщики НДФЛ

Физические лица

Физические

Слайд 52 Объект налогообложения

Объект налогообложения

Доход, полученный в календарном году

В натуральной форме

В

денежной

форме

В

2 Объект налогообложения

Объект налогообложения

Доход, полученный в календарном году

В натуральной форме

В

денежной

форме

В

Слайд 62. Доходы, подлежащие налогообложению

Доходы, подлежащие

налогообложению

У налоговых

резидентов РФ

У налоговых

Резидентов РФ

Доходы

2. Доходы, подлежащие налогообложению

Доходы, подлежащие

налогообложению

У налоговых

резидентов РФ

У налоговых

Резидентов РФ

Доходы

Слайд 73.Доходы,неподлежащие налогообложению

-Государственные пособия (за исключением пособий по временной нетрудоспособности)

-Государственные пенсии

-Все виды компенсационных

3.Доходы,неподлежащие налогообложению

-Государственные пособия (за исключением пособий по временной нетрудоспособности)

-Государственные пенсии

-Все виды компенсационных

Слайд 8Доходы, не подлежащие налогообложению

Суммы компенсаций стоимости путёвок (кроме туристических) в санаторно-курортные

Доходы, не подлежащие налогообложению

Суммы компенсаций стоимости путёвок (кроме туристических) в санаторно-курортные

Слайд 94. Виды вычетов по НДФЛ

Вычеты

Стандартные

Профессиональные

Социальные

Имущественные

ВСЕ ВЫЧЕТЫ ПРЕДОСТАВЛЯЮТСЯ ТОЛЬКО ПО ДОХОДАМ,

ОБЛАГАЕМЫМ НАЛОГОМ

4. Виды вычетов по НДФЛ

Вычеты

Стандартные

Профессиональные

Социальные

Имущественные

ВСЕ ВЫЧЕТЫ ПРЕДОСТАВЛЯЮТСЯ ТОЛЬКО ПО ДОХОДАМ,

ОБЛАГАЕМЫМ НАЛОГОМ

Слайд 10Имущественные налоговые вычеты

Связанные с реализацией

имущества

Связанные с приобретением

имущества

Не подлежащие

Налогообложению суммы

Налоговая

Имущественные налоговые вычеты

Связанные с реализацией

имущества

Связанные с приобретением

имущества

Не подлежащие

Налогообложению суммы

Налоговая

Слайд 11Стандартные вычеты

Налоговая база ежемесячно уменьшается (в пределах фактически полученного дохода)

На 3000 рублей

У

Стандартные вычеты

Налоговая база ежемесячно уменьшается (в пределах фактически полученного дохода)

На 3000 рублей

У

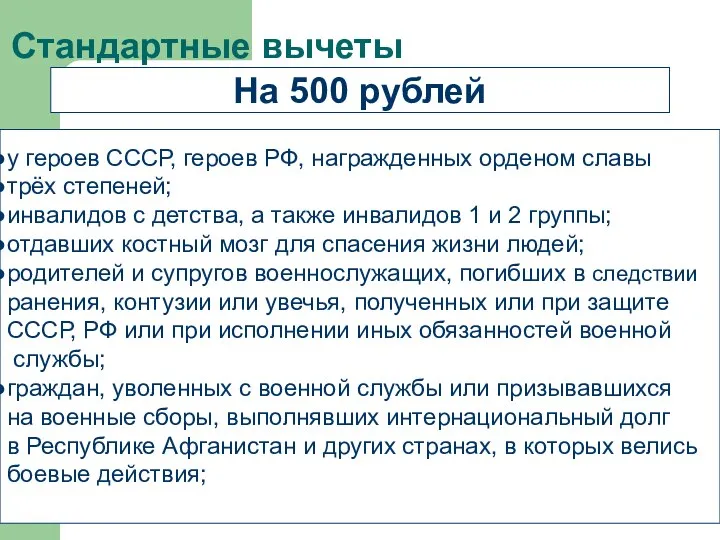

Слайд 12Стандартные вычеты

На 500 рублей

у героев СССР, героев РФ, награжденных орденом славы

трёх

Стандартные вычеты

На 500 рублей

у героев СССР, героев РФ, награжденных орденом славы

трёх

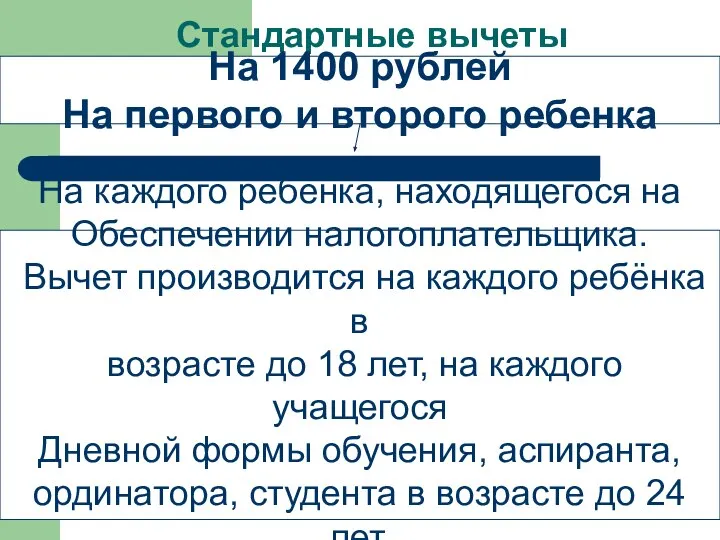

Слайд 13Стандартные вычеты

На 1400 рублей

На первого и второго ребенка

На каждого ребёнка, находящегося на

Стандартные вычеты

На 1400 рублей

На первого и второго ребенка

На каждого ребёнка, находящегося на

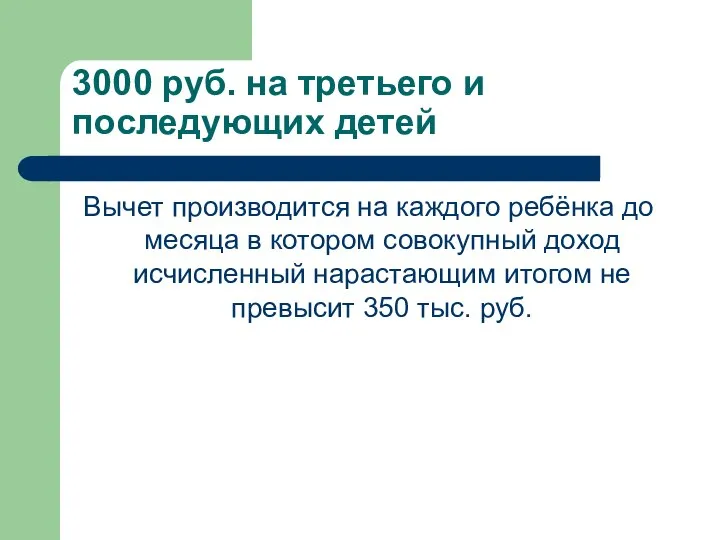

Слайд 143000 руб. на третьего и последующих детей

Вычет производится на каждого ребёнка до

3000 руб. на третьего и последующих детей

Вычет производится на каждого ребёнка до

Слайд 15Социальные вычеты

Социальные вычеты

Слайд 16Профессиональные вычеты

Предприниматели без образования юр.лица в сумме фактически произведённых ими расходов, непосредственно

Профессиональные вычеты

Предприниматели без образования юр.лица в сумме фактически произведённых ими расходов, непосредственно

Слайд 175. Порядок исчисления и уплаты налога на доходы физических лиц. Отчетность

Ставки налога

Для

5. Порядок исчисления и уплаты налога на доходы физических лиц. Отчетность

Ставки налога

Для

Слайд 18Порядок исчисления и уплаты

Исчисление налога производится с начала календарного года: по истечении

Порядок исчисления и уплаты

Исчисление налога производится с начала календарного года: по истечении

Слайд 19В целях контроля за соблюдением закона о налоге на доходы налоговые органы

В целях контроля за соблюдением закона о налоге на доходы налоговые органы

Программа 3D Studio Max.Основные объекты

Программа 3D Studio Max.Основные объекты Плавание как одно из средств закаливания. Комплекс физкультурно-оздоровительной работы

Плавание как одно из средств закаливания. Комплекс физкультурно-оздоровительной работы Вирусные гепатиты

Вирусные гепатиты  Донателла Версаче

Донателла Версаче ООО ССК Уральский картофель

ООО ССК Уральский картофель НАШИ БЛИЖАЙШИЕ СОСЕДИ

НАШИ БЛИЖАЙШИЕ СОСЕДИ Отражение национального характера англичан в пословицах

Отражение национального характера англичан в пословицах Организация работы отделения экстренной и планово-консультативной медицинской помощи на территории Архангельской области

Организация работы отделения экстренной и планово-консультативной медицинской помощи на территории Архангельской области Общие характеристики экономической теории

Общие характеристики экономической теории Глагол (3 класс)

Глагол (3 класс) Туган нигез төшенчәсен ничек аңлыйсыз

Туган нигез төшенчәсен ничек аңлыйсыз Текст как форма представления информации

Текст как форма представления информации Parts of a plant

Parts of a plant Рельефная формовка

Рельефная формовка Использование информационно-коммуникационных технологий на уроках музыки

Использование информационно-коммуникационных технологий на уроках музыки Позиции ног в классическом танце

Позиции ног в классическом танце Презентация на тему Уровень и качество жизни населения

Презентация на тему Уровень и качество жизни населения  Вкусный и полезный десерт - фруктовый салат от Дрынкиной Яны

Вкусный и полезный десерт - фруктовый салат от Дрынкиной Яны Особенности наблюдения за детьми группы «риска» в амбулаторных условиях

Особенности наблюдения за детьми группы «риска» в амбулаторных условиях 2011

2011 Презентация на тему Биотические факторы среды

Презентация на тему Биотические факторы среды Мировая экономика

Мировая экономика Светлое воскресение христово

Светлое воскресение христово С Новым Годом!

С Новым Годом! Внешняя политика России. Русско-японская война

Внешняя политика России. Русско-японская война Рациональное использование природных ресурсов – основа эффективного природопользования. Комплекс мероприятий по снижению негат

Рациональное использование природных ресурсов – основа эффективного природопользования. Комплекс мероприятий по снижению негат Создание психологического комфорта в группах детского сада

Создание психологического комфорта в группах детского сада Фотография - искусство светописи

Фотография - искусство светописи