- НДС 2021-2022: последние изменения, подготовка к сдаче декларации за 3 квартал 2021 года

Содержание

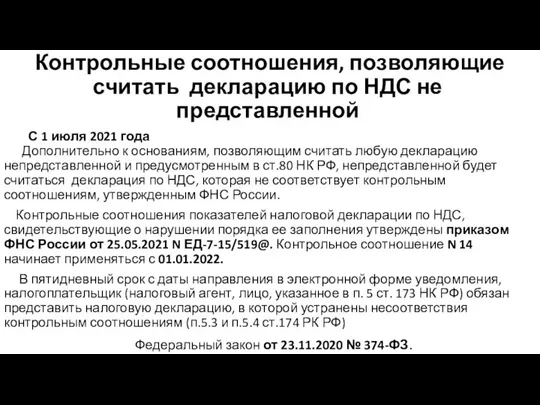

- 2. Контрольные соотношения, позволяющие считать декларацию по НДС не представленной С 1 июля 2021 года Дополнительно к

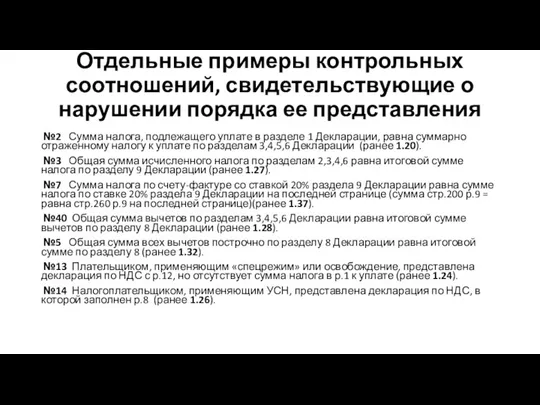

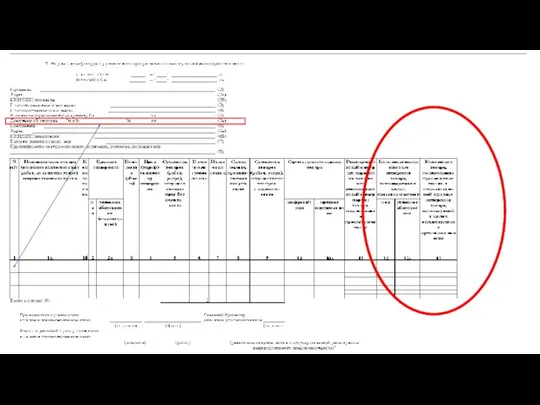

- 3. Отдельные примеры контрольных соотношений, свидетельствующие о нарушении порядка ее представления №2 Сумма налога, подлежащего уплате в

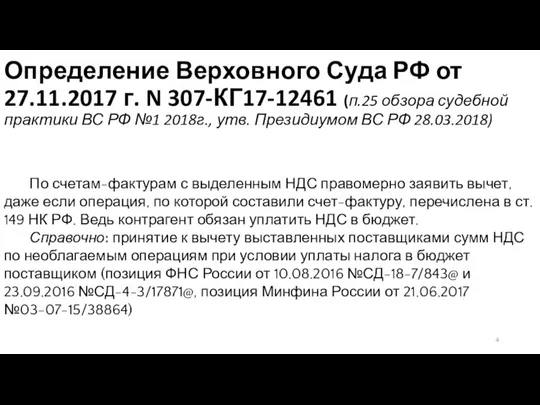

- 4. Определение Верховного Суда РФ от 27.11.2017 г. N 307-КГ17-12461 (п.25 обзора судебной практики ВС РФ №1

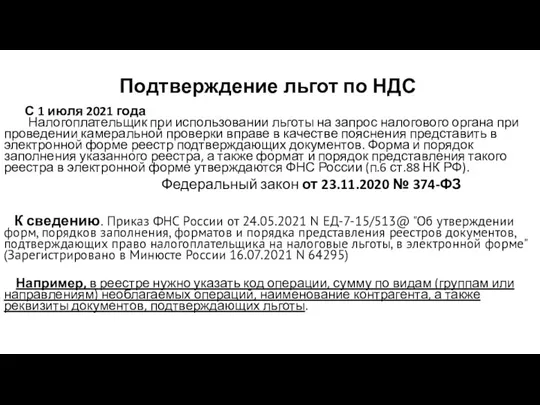

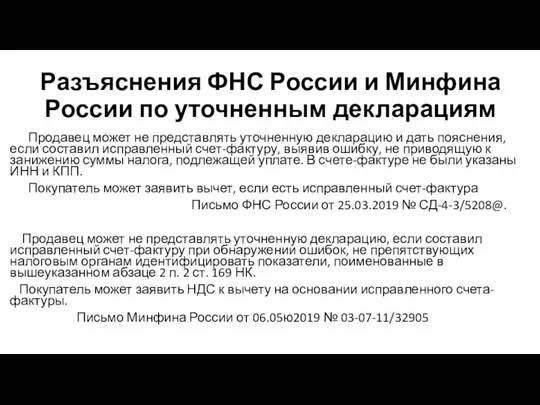

- 5. Подтверждение льгот по НДС С 1 июля 2021 года Налогоплательщик при использовании льготы на запрос налогового

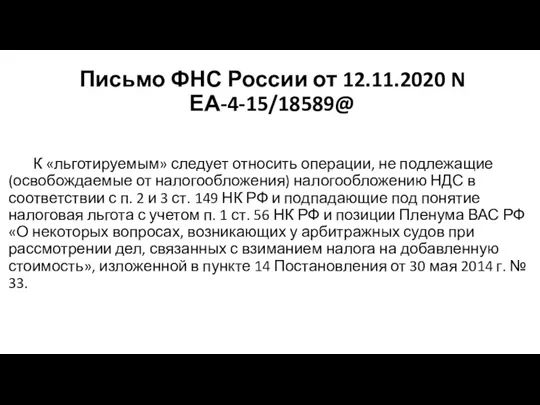

- 6. Письмо ФНС России от 12.11.2020 N ЕА-4-15/18589@ К «льготируемым» следует относить операции, не подлежащие (освобождаемые от

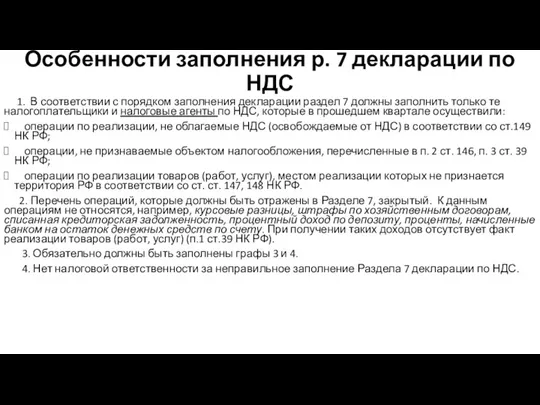

- 7. Особенности заполнения р. 7 декларации по НДС 1. В соответствии с порядком заполнения декларации раздел 7

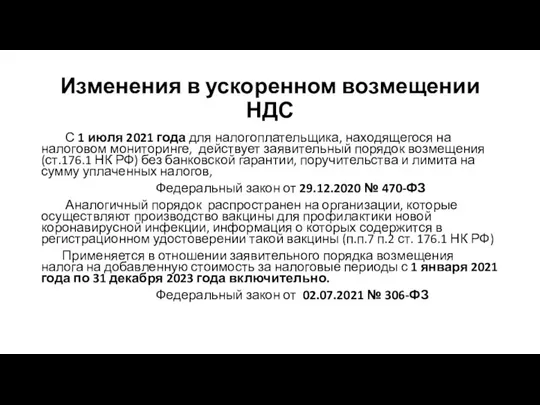

- 8. Изменения в ускоренном возмещении НДС С 1 июля 2021 года для налогоплательщика, находящегося на налоговом мониторинге,

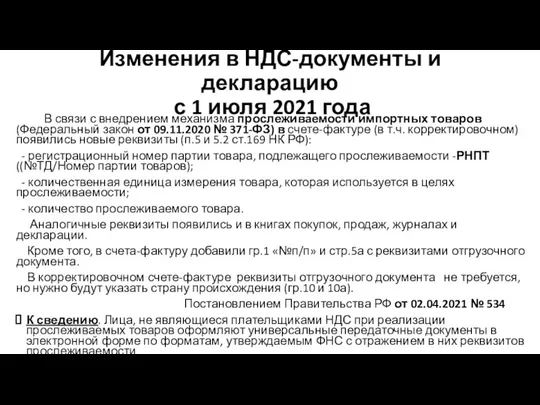

- 9. Изменения в НДС-документы и декларацию с 1 июля 2021 года В связи с внедрением механизма прослеживаемости

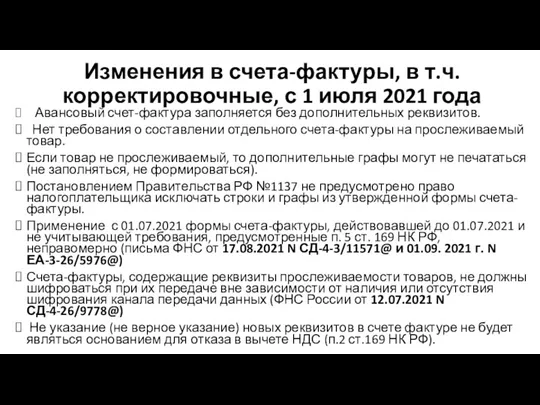

- 11. Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года Авансовый счет-фактура заполняется без дополнительных

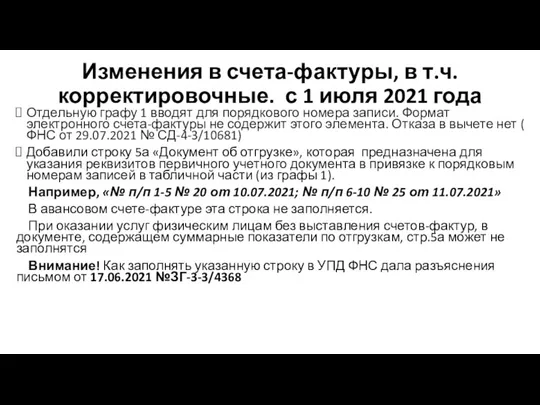

- 12. Изменения в счета-фактуры, в т.ч. корректировочные. с 1 июля 2021 года Отдельную графу 1 вводят для

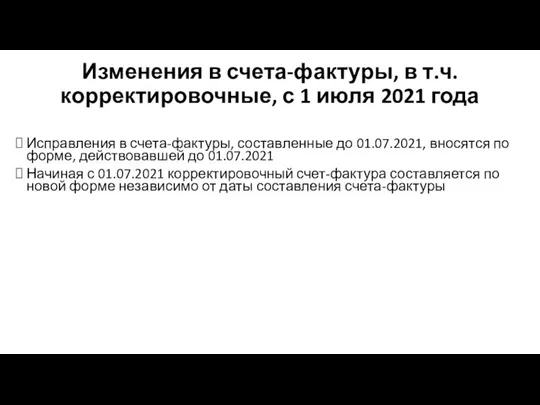

- 13. Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года Исправления в счета-фактуры, составленные до

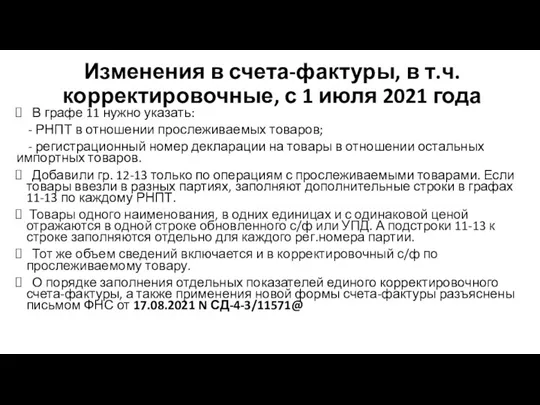

- 14. Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года В графе 11 нужно указать:

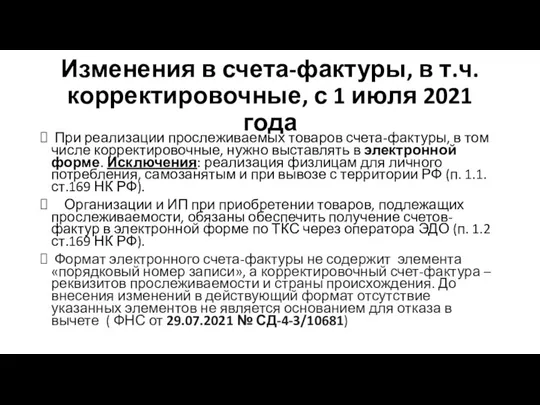

- 15. Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года При реализации прослеживаемых товаров счета-фактуры,

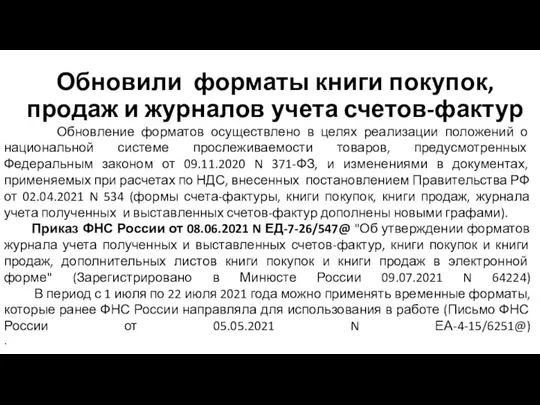

- 16. Обновили форматы книги покупок, продаж и журналов учета счетов-фактур Обновление форматов осуществлено в целях реализации положений

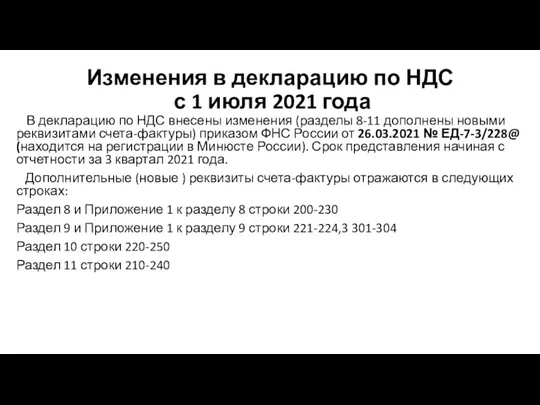

- 17. Изменения в декларацию по НДС с 1 июля 2021 года В декларацию по НДС внесены изменения

- 18. Письмо ФНС России от 04.10.2021 N ЕА-4-15/14004@ В соответствии с подпунктом "е" пункта 6 Правил в

- 19. Письмо ФНС России от 30.09.2021 N ЕА-4-15/13856@ При регистрации указанного счета-фактуры в книге покупок в графы

- 20. Когда не следует составлять исправленные счета-фактуры В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам

- 21. Уточненная декларация по НДС не представляется при выявлении ошибки, приводящей к занижению суммы налога, представить уточненную

- 22. Разъяснения ФНС России и Минфина России по уточненным декларациям Продавец может не представлять уточненную декларацию и

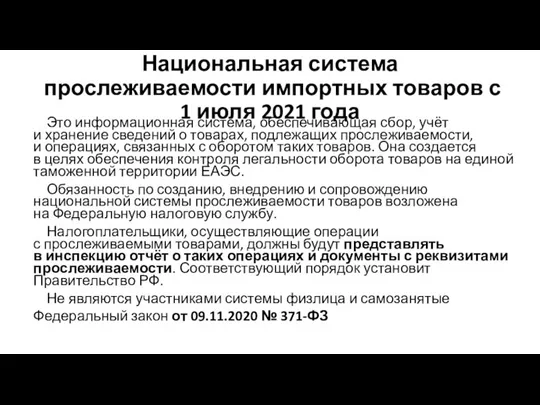

- 23. Национальная система прослеживаемости импортных товаров с 1 июля 2021 года Это информационная система, обеспечивающая сбор, учёт

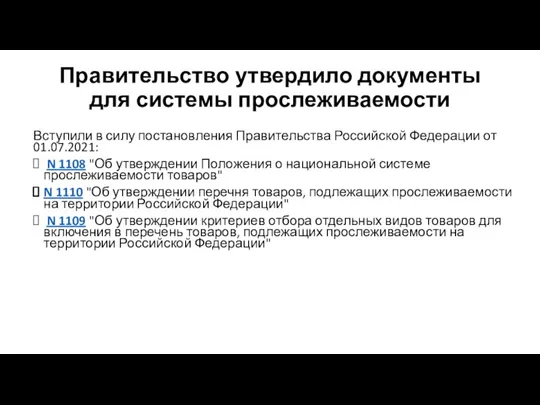

- 24. Правительство утвердило документы для системы прослеживаемости Вступили в силу постановления Правительства Российской Федерации от 01.07.2021: N

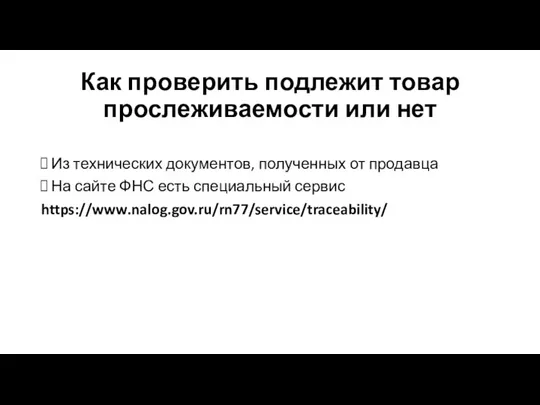

- 25. Как проверить подлежит товар прослеживаемости или нет Из технических документов, полученных от продавца На сайте ФНС

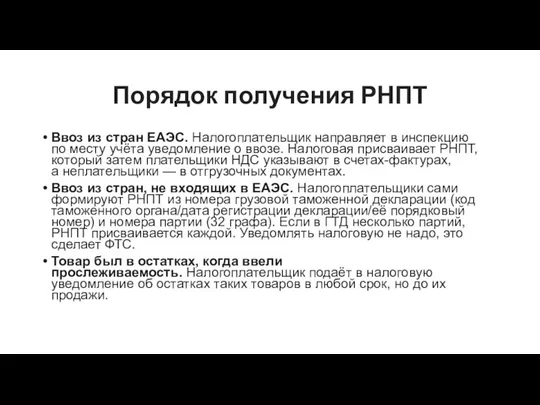

- 26. Порядок получения РНПТ Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учёта уведомление о

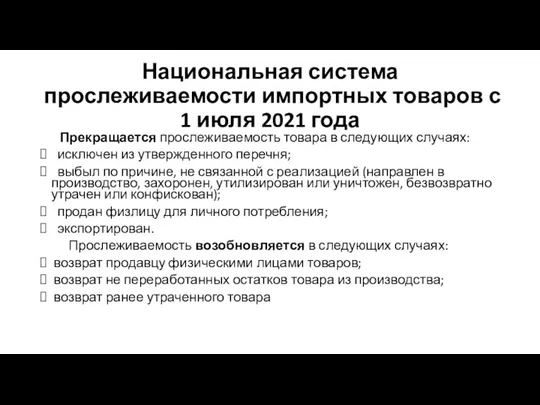

- 27. Национальная система прослеживаемости импортных товаров с 1 июля 2021 года Прекращается прослеживаемость товара в следующих случаях:

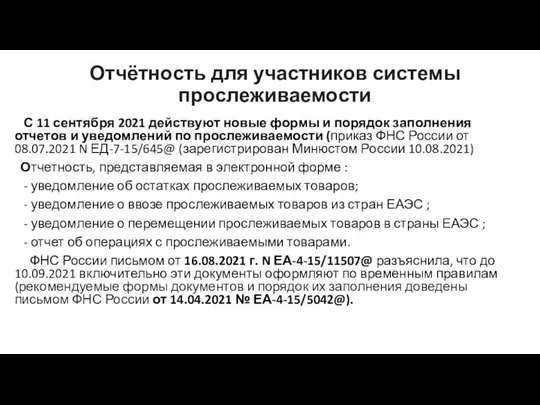

- 28. Отчётность для участников системы прослеживаемости С 11 сентября 2021 действуют новые формы и порядок заполнения отчетов

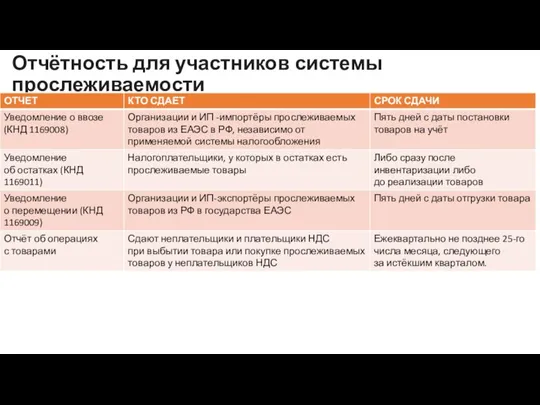

- 29. Отчётность для участников системы прослеживаемости

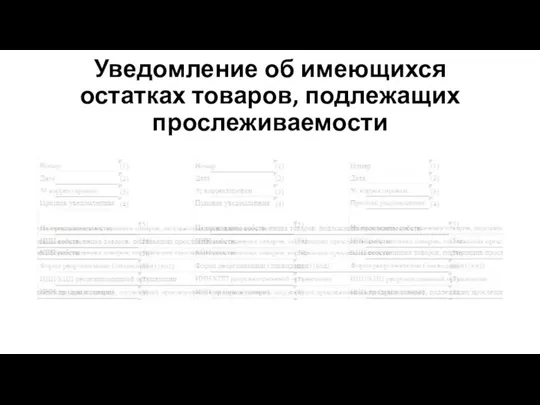

- 30. Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

- 31. Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

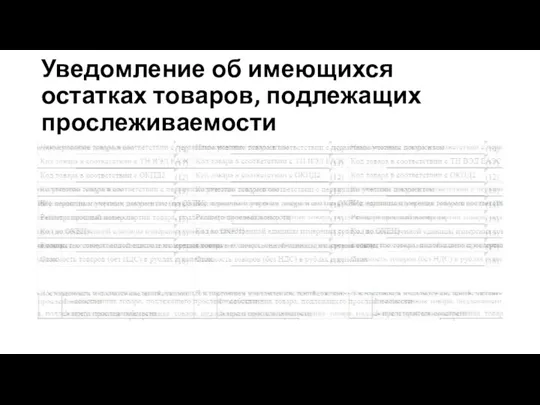

- 32. Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости Срока давности даты приобретенных до 01.07.2021 товаров нет. Подтвердить

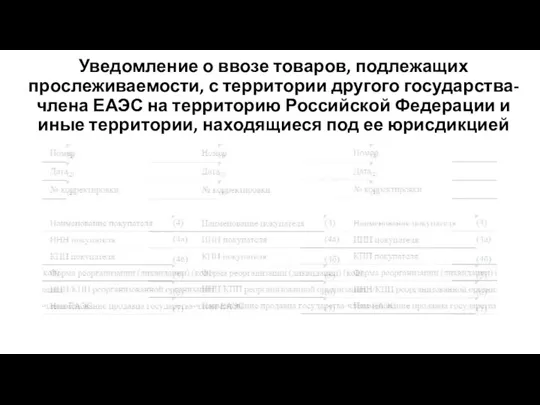

- 33. Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на территорию Российской Федерации и

- 34. Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на территорию Российской Федерации и

- 35. Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на территорию Российской Федерации и

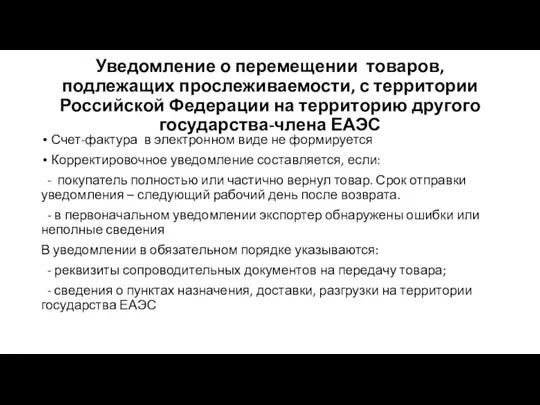

- 36. Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства-члена ЕАЭС

- 37. Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства-члена ЕАЭС

- 38. Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства-члена ЕАЭС Счет-фактура

- 39. Отчет об операциях с товарами, подлежащими прослеживаемости

- 40. Отчет об операциях с товарами, подлежащими прослеживаемости

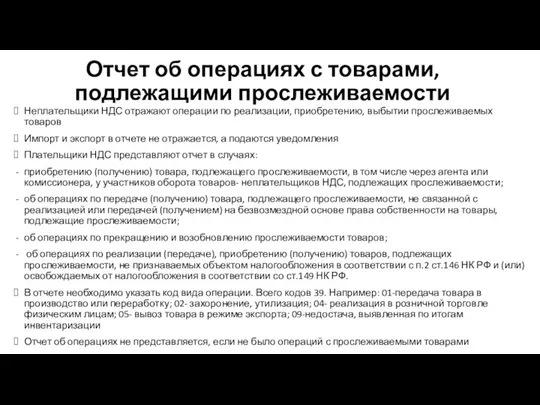

- 41. Отчет об операциях с товарами, подлежащими прослеживаемости Неплательщики НДС отражают операции по реализации, приобретению, выбытии прослеживаемых

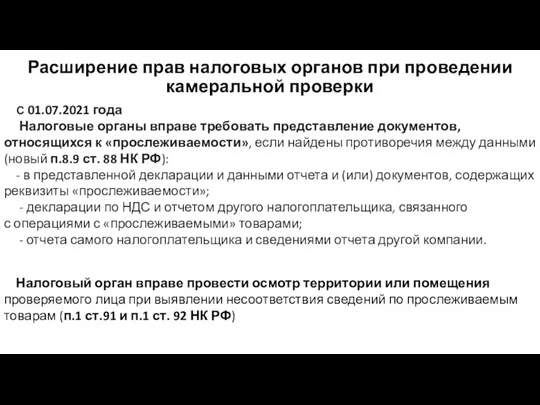

- 42. Расширение прав налоговых органов при проведении камеральной проверки С 01.07.2021 года Налоговые органы вправе требовать представление

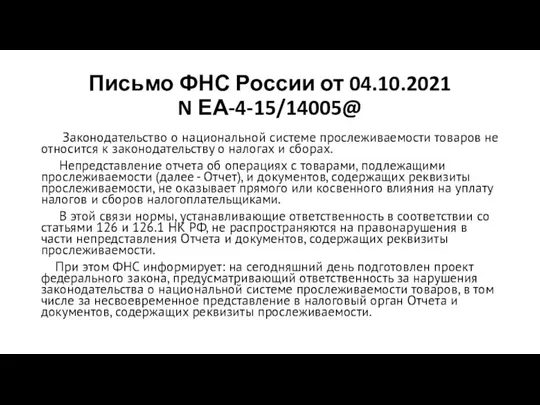

- 43. Письмо ФНС России от 04.10.2021 N ЕА-4-15/14005@ Законодательство о национальной системе прослеживаемости товаров не относится к

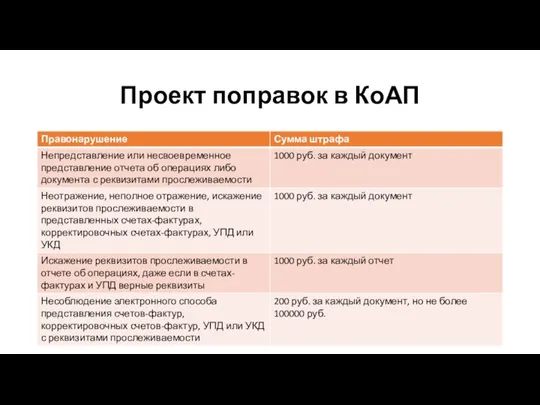

- 44. Проект поправок в КоАП

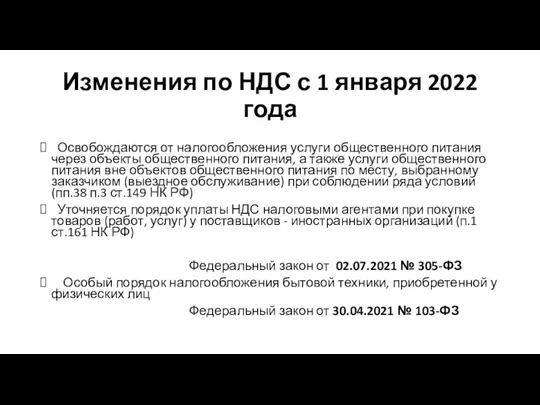

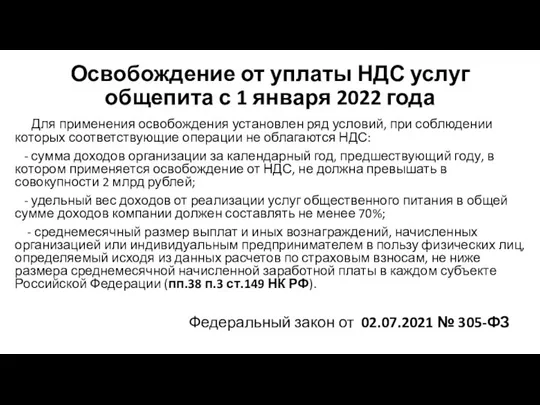

- 45. Изменения по НДС с 1 января 2022 года Освобождаются от налогообложения услуги общественного питания через объекты

- 46. Освобождение от уплаты НДС услуг общепита с 1 января 2022 года Для применения освобождения установлен ряд

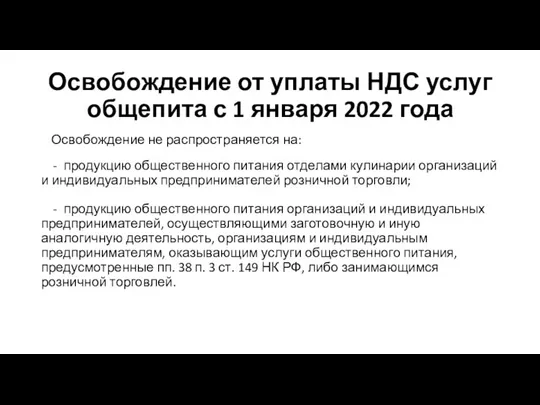

- 47. Освобождение от уплаты НДС услуг общепита с 1 января 2022 года Освобождение не распространяется на: -

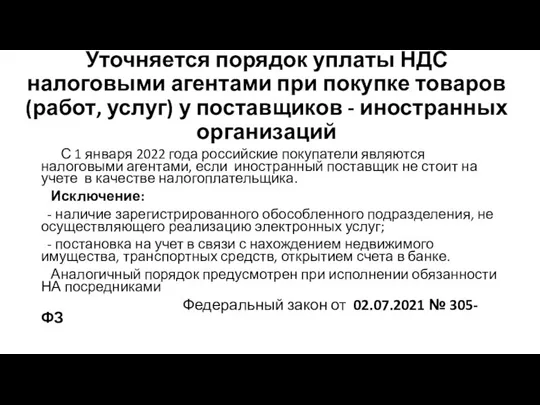

- 48. Уточняется порядок уплаты НДС налоговыми агентами при покупке товаров (работ, услуг) у поставщиков - иностранных организаций

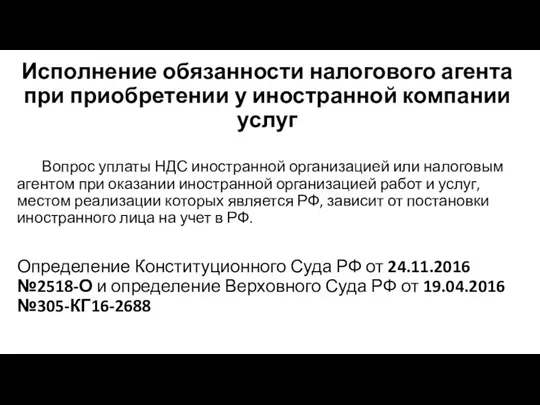

- 49. Исполнение обязанности налогового агента при приобретении у иностранной компании услуг Вопрос уплаты НДС иностранной организацией или

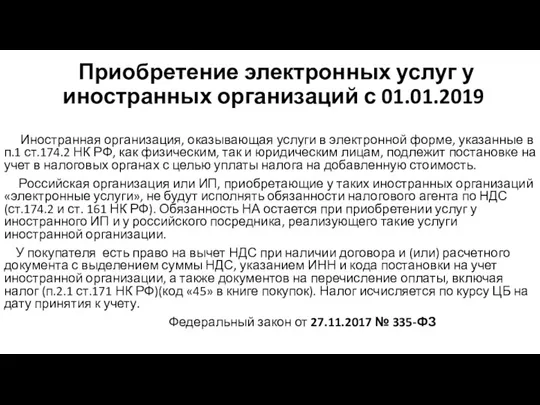

- 50. Приобретение электронных услуг у иностранных организаций с 01.01.2019 Иностранная организация, оказывающая услуги в электронной форме, указанные

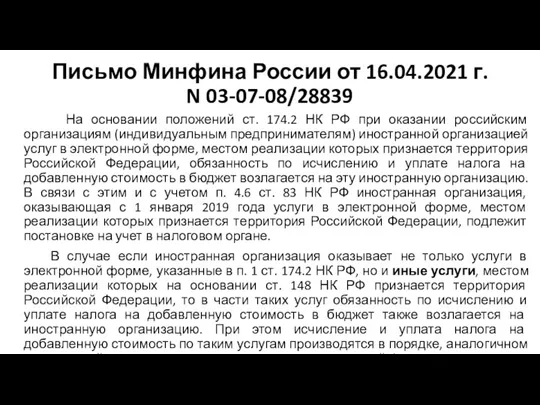

- 51. Письмо Минфина России от 16.04.2021 г. N 03-07-08/28839 На основании положений ст. 174.2 НК РФ при

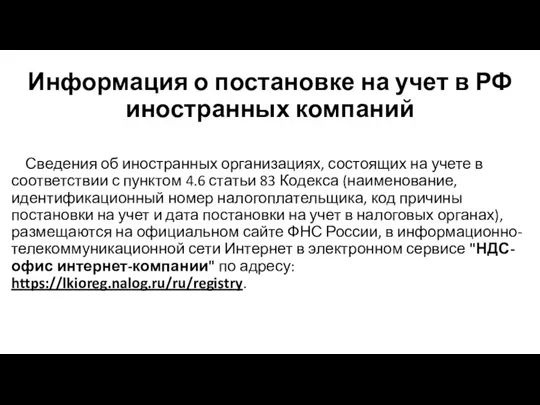

- 52. Информация о постановке на учет в РФ иностранных компаний Сведения об иностранных организациях, состоящих на учете

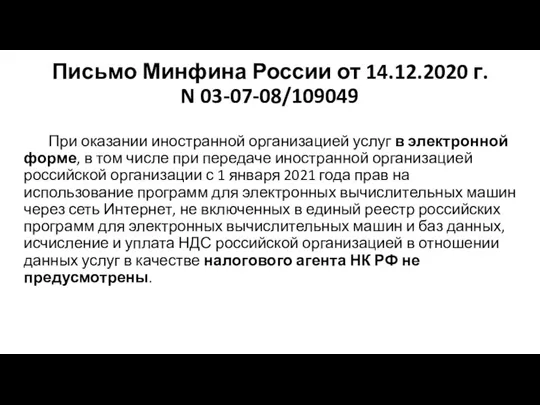

- 53. Письмо Минфина России от 14.12.2020 г. N 03-07-08/109049 При оказании иностранной организацией услуг в электронной форме,

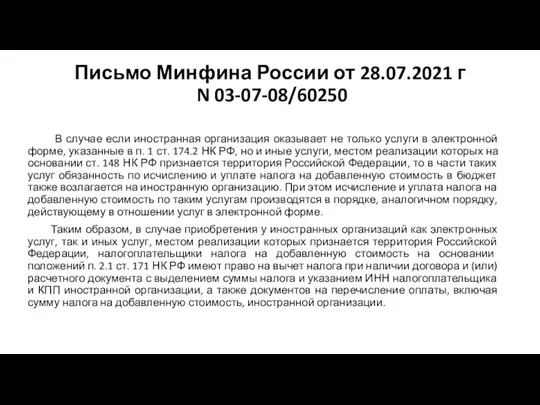

- 54. Письмо Минфина России от 28.07.2021 г N 03-07-08/60250 В случае если иностранная организация оказывает не только

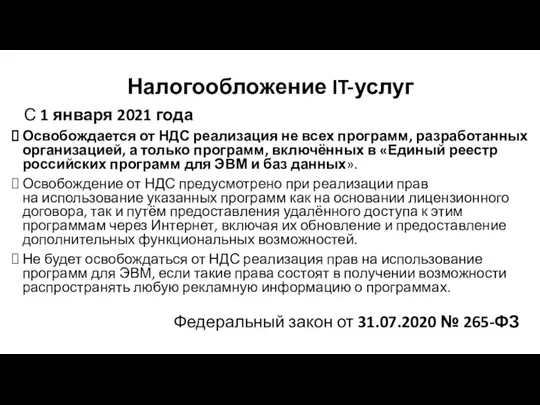

- 55. Налогообложение IT-услуг С 1 января 2021 года Освобождается от НДС реализация не всех программ, разработанных организацией,

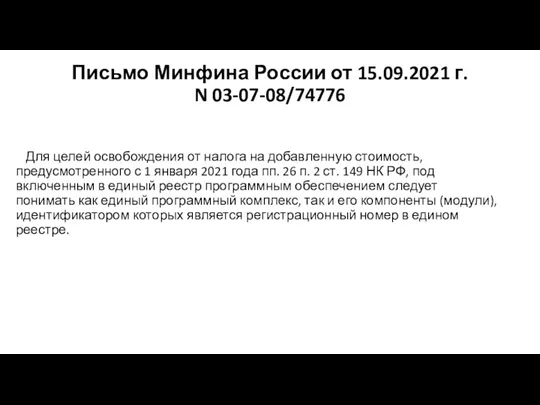

- 56. Письмо Минфина России от 15.09.2021 г. N 03-07-08/74776 Для целей освобождения от налога на добавленную стоимость,

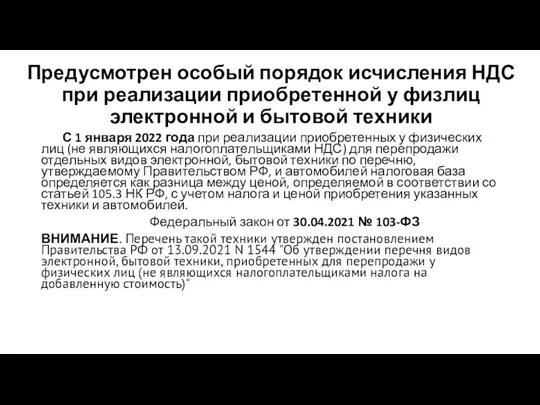

- 57. Предусмотрен особый порядок исчисления НДС при реализации приобретенной у физлиц электронной и бытовой техники С 1

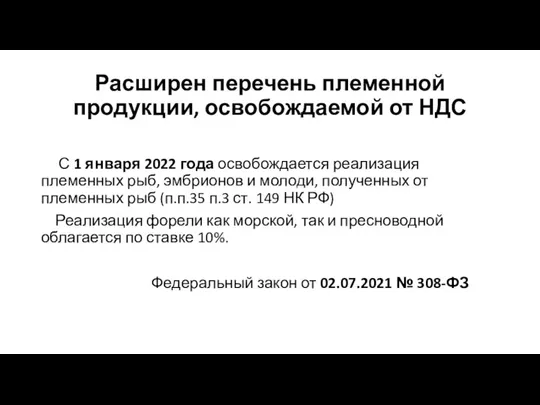

- 58. Расширен перечень племенной продукции, освобождаемой от НДС С 1 января 2022 года освобождается реализация племенных рыб,

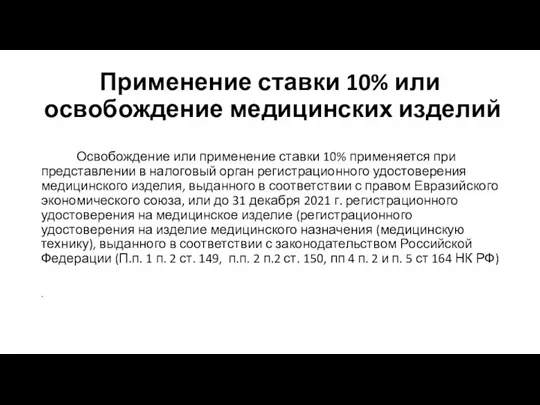

- 59. Применение ставки 10% или освобождение медицинских изделий Освобождение или применение ставки 10% применяется при представлении в

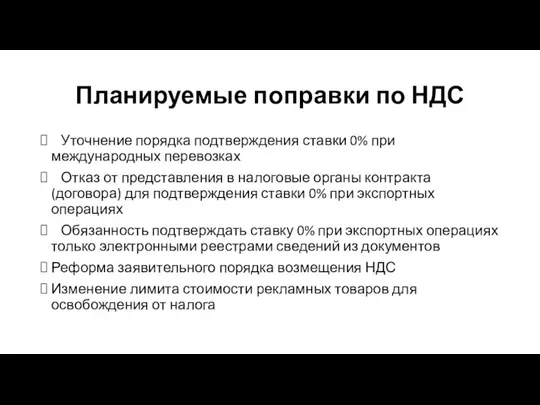

- 60. Планируемые поправки по НДС Уточнение порядка подтверждения ставки 0% при международных перевозках Отказ от представления в

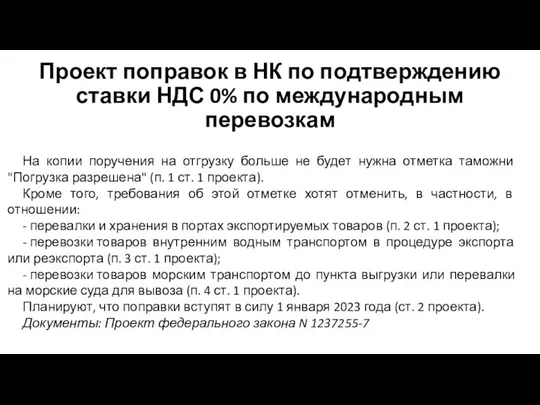

- 61. Проект поправок в НК по подтверждению ставки НДС 0% по международным перевозкам На копии поручения на

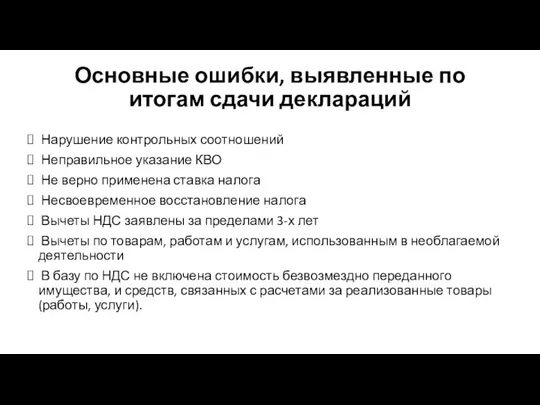

- 62. Основные ошибки, выявленные по итогам сдачи деклараций Нарушение контрольных соотношений Неправильное указание КВО Не верно применена

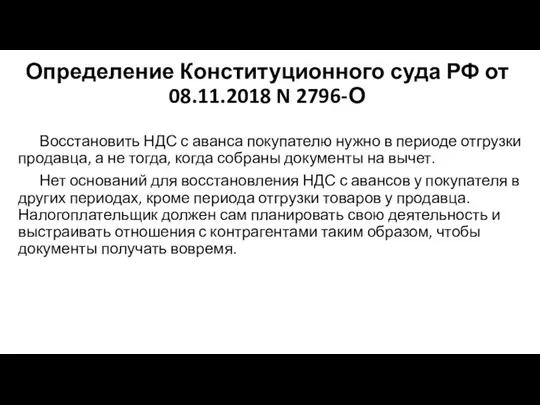

- 63. Определение Конституционного суда РФ от 08.11.2018 N 2796-О Восстановить НДС с аванса покупателю нужно в периоде

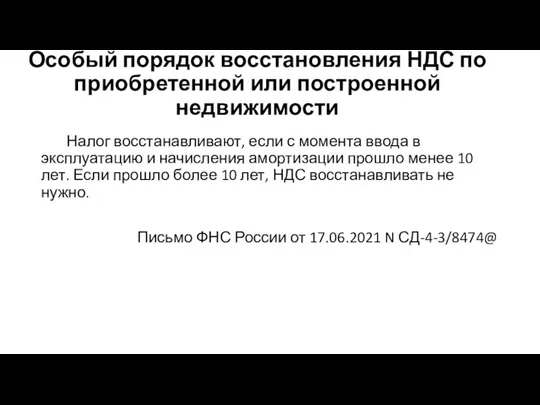

- 64. Особый порядок восстановления НДС по приобретенной или построенной недвижимости Налог восстанавливают, если с момента ввода в

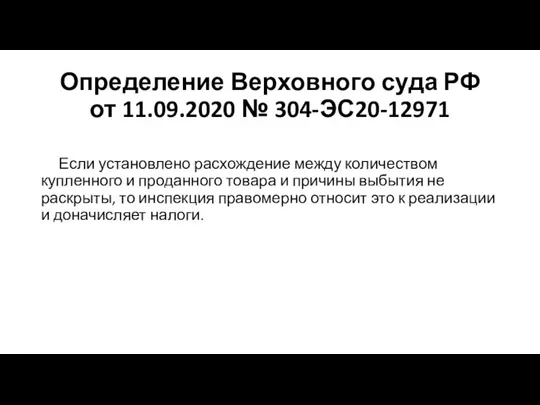

- 65. Определение Верховного суда РФ от 11.09.2020 № 304-ЭС20-12971 Если установлено расхождение между количеством купленного и проданного

- 66. Три года для вычета НДС не продлевают на период сдачи декларации. Ранее Верховный Суд РФ выносил

- 67. Нет права заявить вычет НДС на основании счетов-фактур с факсимиле. Поскольку на документах должны быть личные

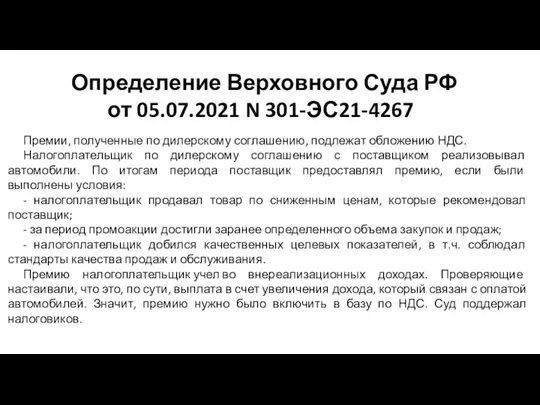

- 68. Определение Верховного Суда РФ от 05.07.2021 N 301-ЭС21-4267 Премии, полученные по дилерскому соглашению, подлежат обложению НДС.

- 69. Определение Верховного Суда РФ от 30.07.2021 г. N 306-ЭС21-11612 Корректировочные счета-фактуры, выставленные заявителем в одностороннем порядке

- 71. Скачать презентацию

Слайд 3Отдельные примеры контрольных соотношений, свидетельствующие о нарушении порядка ее представления

№2 Сумма

Отдельные примеры контрольных соотношений, свидетельствующие о нарушении порядка ее представления

№2 Сумма

Слайд 4

Определение Верховного Суда РФ от 27.11.2017 г. N 307-КГ17-12461 (п.25 обзора судебной

Определение Верховного Суда РФ от 27.11.2017 г. N 307-КГ17-12461 (п.25 обзора судебной

Слайд 5

Подтверждение льгот по НДС

С 1 июля 2021 года

Налогоплательщик при использовании

Подтверждение льгот по НДС

С 1 июля 2021 года Налогоплательщик при использовании

Слайд 6

Письмо ФНС России от 12.11.2020 N ЕА-4-15/18589@

К «льготируемым» следует относить

Письмо ФНС России от 12.11.2020 N ЕА-4-15/18589@

К «льготируемым» следует относить

Слайд 7Особенности заполнения р. 7 декларации по НДС

1. В соответствии с

Особенности заполнения р. 7 декларации по НДС

1. В соответствии с

Слайд 8

Изменения в ускоренном возмещении НДС

С 1 июля 2021 года для налогоплательщика,

Изменения в ускоренном возмещении НДС

С 1 июля 2021 года для налогоплательщика,

Слайд 9Изменения в НДС-документы и декларацию

с 1 июля 2021 года

В связи

Изменения в НДС-документы и декларацию

с 1 июля 2021 года

В связи

Слайд 11Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года

Авансовый

Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года

Авансовый

Слайд 12Изменения в счета-фактуры, в т.ч. корректировочные. с 1 июля 2021 года

Отдельную графу

Изменения в счета-фактуры, в т.ч. корректировочные. с 1 июля 2021 года

Отдельную графу

Слайд 13Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года

Исправления в

Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года

Исправления в

Слайд 14Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года

В

Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года

В

Слайд 15Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года

При

Изменения в счета-фактуры, в т.ч. корректировочные, с 1 июля 2021 года

При

Слайд 16Обновили форматы книги покупок, продаж и журналов учета счетов-фактур

Обновление форматов осуществлено

Обновили форматы книги покупок, продаж и журналов учета счетов-фактур

Обновление форматов осуществлено

Слайд 17Изменения в декларацию по НДС

с 1 июля 2021 года

В декларацию

Изменения в декларацию по НДС

с 1 июля 2021 года

В декларацию

Слайд 18

Письмо ФНС России от 04.10.2021

N ЕА-4-15/14004@

В соответствии с подпунктом "е"

Письмо ФНС России от 04.10.2021

N ЕА-4-15/14004@

В соответствии с подпунктом "е"

Слайд 19Письмо ФНС России от 30.09.2021

N ЕА-4-15/13856@

При регистрации указанного счета-фактуры в

Письмо ФНС России от 30.09.2021

N ЕА-4-15/13856@

При регистрации указанного счета-фактуры в

Слайд 20Когда не следует составлять исправленные счета-фактуры

В случае обнаружения в счетах-фактурах ошибок,

Когда не следует составлять исправленные счета-фактуры

В случае обнаружения в счетах-фактурах ошибок,

Слайд 21 Уточненная декларация по НДС не представляется

при выявлении ошибки, приводящей к занижению

Уточненная декларация по НДС не представляется

при выявлении ошибки, приводящей к занижению

Слайд 22Разъяснения ФНС России и Минфина России по уточненным декларациям

Продавец может не

Разъяснения ФНС России и Минфина России по уточненным декларациям

Продавец может не

Слайд 23Национальная система прослеживаемости импортных товаров с 1 июля 2021 года

Это информационная

Национальная система прослеживаемости импортных товаров с 1 июля 2021 года

Это информационная

Слайд 24

Правительство утвердило документы для системы прослеживаемости

Вступили в силу постановления Правительства Российской Федерации

Правительство утвердило документы для системы прослеживаемости

Вступили в силу постановления Правительства Российской Федерации

Слайд 25Как проверить подлежит товар прослеживаемости или нет

Из технических документов, полученных от

Как проверить подлежит товар прослеживаемости или нет

Из технических документов, полученных от

Слайд 26Порядок получения РНПТ

Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учёта уведомление о ввозе. Налоговая

Порядок получения РНПТ

Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учёта уведомление о ввозе. Налоговая

Слайд 27Национальная система прослеживаемости импортных товаров с 1 июля 2021 года

Прекращается прослеживаемость

Национальная система прослеживаемости импортных товаров с 1 июля 2021 года

Прекращается прослеживаемость

Слайд 28Отчётность для участников системы прослеживаемости

С 11 сентября 2021 действуют новые формы и

Отчётность для участников системы прослеживаемости

С 11 сентября 2021 действуют новые формы и

Слайд 29

Отчётность для участников системы прослеживаемости

Отчётность для участников системы прослеживаемости

Слайд 30Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Слайд 31Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Слайд 32Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Срока давности даты приобретенных до 01.07.2021

Уведомление об имеющихся остатках товаров, подлежащих прослеживаемости

Срока давности даты приобретенных до 01.07.2021

Слайд 33Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на

Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на

Слайд 34Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на

Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на

Слайд 35Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на

Уведомление о ввозе товаров, подлежащих прослеживаемости, с территории другого государства-члена ЕАЭС на

Слайд 36 Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на

Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на

Слайд 37Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию

Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию

Слайд 38Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию

Уведомление о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию

Слайд 39Отчет об операциях с товарами, подлежащими прослеживаемости

Отчет об операциях с товарами, подлежащими прослеживаемости

Слайд 40Отчет об операциях с товарами, подлежащими прослеживаемости

Отчет об операциях с товарами, подлежащими прослеживаемости

Слайд 41Отчет об операциях с товарами, подлежащими прослеживаемости

Неплательщики НДС отражают операции по реализации,

Отчет об операциях с товарами, подлежащими прослеживаемости

Неплательщики НДС отражают операции по реализации,

Слайд 42Расширение прав налоговых органов при проведении камеральной проверки

С 01.07.2021 года

Налоговые

Расширение прав налоговых органов при проведении камеральной проверки

С 01.07.2021 года

Налоговые

Слайд 43

Письмо ФНС России от 04.10.2021

N ЕА-4-15/14005@

Законодательство о национальной системе прослеживаемости

Письмо ФНС России от 04.10.2021

N ЕА-4-15/14005@

Законодательство о национальной системе прослеживаемости

Слайд 44Проект поправок в КоАП

Проект поправок в КоАП

Слайд 45Изменения по НДС с 1 января 2022 года

Освобождаются от налогообложения услуги

Изменения по НДС с 1 января 2022 года

Освобождаются от налогообложения услуги

Слайд 46Освобождение от уплаты НДС услуг общепита с 1 января 2022 года

Для

Освобождение от уплаты НДС услуг общепита с 1 января 2022 года

Для

Слайд 47Освобождение от уплаты НДС услуг общепита с 1 января 2022 года

Освобождение

Освобождение от уплаты НДС услуг общепита с 1 января 2022 года

Освобождение

Слайд 48Уточняется порядок уплаты НДС налоговыми агентами при покупке товаров (работ, услуг) у

Уточняется порядок уплаты НДС налоговыми агентами при покупке товаров (работ, услуг) у

Слайд 49Исполнение обязанности налогового агента при приобретении у иностранной компании услуг

Вопрос

Исполнение обязанности налогового агента при приобретении у иностранной компании услуг

Вопрос

Слайд 50 Приобретение электронных услуг у иностранных организаций с 01.01.2019

Иностранная организация,

Приобретение электронных услуг у иностранных организаций с 01.01.2019

Иностранная организация,

Слайд 51Письмо Минфина России от 16.04.2021 г.

N 03-07-08/28839

На основании положений ст.

Письмо Минфина России от 16.04.2021 г.

N 03-07-08/28839

На основании положений ст.

Слайд 52Информация о постановке на учет в РФ иностранных компаний

Сведения об иностранных

Информация о постановке на учет в РФ иностранных компаний

Сведения об иностранных

Слайд 53Письмо Минфина России от 14.12.2020 г.

N 03-07-08/109049

При оказании иностранной организацией

Письмо Минфина России от 14.12.2020 г.

N 03-07-08/109049

При оказании иностранной организацией

Слайд 54Письмо Минфина России от 28.07.2021 г

N 03-07-08/60250

В случае если иностранная

Письмо Минфина России от 28.07.2021 г

N 03-07-08/60250

В случае если иностранная

Слайд 55

Налогообложение IT-услуг

С 1 января 2021 года

Освобождается от НДС реализация не всех программ, разработанных организацией, а только

Налогообложение IT-услуг

С 1 января 2021 года

Освобождается от НДС реализация не всех программ, разработанных организацией, а только

Слайд 56Письмо Минфина России от 15.09.2021 г.

N 03-07-08/74776

Для целей освобождения

Письмо Минфина России от 15.09.2021 г.

N 03-07-08/74776

Для целей освобождения

Слайд 57

Предусмотрен особый порядок исчисления НДС при реализации приобретенной у физлиц электронной и

Предусмотрен особый порядок исчисления НДС при реализации приобретенной у физлиц электронной и

Слайд 58Расширен перечень племенной продукции, освобождаемой от НДС

С 1 января 2022 года

Расширен перечень племенной продукции, освобождаемой от НДС

С 1 января 2022 года

Слайд 59Применение ставки 10% или освобождение медицинских изделий

Освобождение или применение ставки 10%

Применение ставки 10% или освобождение медицинских изделий

Освобождение или применение ставки 10%

Слайд 60Планируемые поправки по НДС

Уточнение порядка подтверждения ставки 0% при международных перевозках

Планируемые поправки по НДС

Уточнение порядка подтверждения ставки 0% при международных перевозках

Слайд 61Проект поправок в НК по подтверждению ставки НДС 0% по международным перевозкам

На

Проект поправок в НК по подтверждению ставки НДС 0% по международным перевозкам

На

Слайд 62Основные ошибки, выявленные по итогам сдачи деклараций

Нарушение контрольных соотношений

Основные ошибки, выявленные по итогам сдачи деклараций

Нарушение контрольных соотношений

Слайд 63Определение Конституционного суда РФ от 08.11.2018 N 2796-О

Восстановить НДС с аванса

Определение Конституционного суда РФ от 08.11.2018 N 2796-О

Восстановить НДС с аванса

Слайд 64Особый порядок восстановления НДС по приобретенной или построенной недвижимости

Налог восстанавливают, если

Особый порядок восстановления НДС по приобретенной или построенной недвижимости

Налог восстанавливают, если

Слайд 65Определение Верховного суда РФ от 11.09.2020 № 304-ЭС20-12971

Если установлено расхождение между количеством

Определение Верховного суда РФ от 11.09.2020 № 304-ЭС20-12971

Если установлено расхождение между количеством

Слайд 66 Три года для вычета НДС не продлевают на период сдачи декларации.

Три года для вычета НДС не продлевают на период сдачи декларации.

Слайд 67 Нет права заявить вычет НДС на основании счетов-фактур с факсимиле. Поскольку

Нет права заявить вычет НДС на основании счетов-фактур с факсимиле. Поскольку

Слайд 68 Определение Верховного Суда РФ

от 05.07.2021 N 301-ЭС21-4267

Премии, полученные по дилерскому соглашению,

Определение Верховного Суда РФ

от 05.07.2021 N 301-ЭС21-4267

Премии, полученные по дилерскому соглашению,

Слайд 69Определение Верховного Суда РФ

от 30.07.2021 г. N 306-ЭС21-11612

Корректировочные счета-фактуры,

Определение Верховного Суда РФ

от 30.07.2021 г. N 306-ЭС21-11612

Корректировочные счета-фактуры,

Презентация на тему Теории происхождения государства

Презентация на тему Теории происхождения государства  Грамматическая омонимия

Грамматическая омонимия Типология обществ

Типология обществ Презентация на тему Танки Второй мировой войны 4 класс

Презентация на тему Танки Второй мировой войны 4 класс Мышцы верхней конечности

Мышцы верхней конечности Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита

Эффективность цитопротектора Мексикор в терапии аутоиммунного тиреоидита Geografia_proeekt

Geografia_proeekt Стрільба і управління вогнем

Стрільба і управління вогнем Организация работы с учащимися, имеющими низкую мотивацию к учебно–познавательной деятельности

Организация работы с учащимися, имеющими низкую мотивацию к учебно–познавательной деятельности Магазин Виктория

Магазин Виктория Презентация MaxMedium Agency

Презентация MaxMedium Agency Презентация на тему Носов Евгений Иванович

Презентация на тему Носов Евгений Иванович Кубок классов

Кубок классов СУХАЯ ФОРМА « Н А Р И Н Э » Lactobacilus Acidofilus ИНМИА 9602

СУХАЯ ФОРМА « Н А Р И Н Э » Lactobacilus Acidofilus ИНМИА 9602 Презентация на тему Несклоняемые имена существительные (4 класс)

Презентация на тему Несклоняемые имена существительные (4 класс) Наши птицы - москвичи

Наши птицы - москвичи Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов урок 5

урок 5 ЖИВОТНОВОДСТВО

ЖИВОТНОВОДСТВО Коммерческое предложение создание гастромаркета КРЦ Парк Плаза

Коммерческое предложение создание гастромаркета КРЦ Парк Плаза Доходная и расходная части бюджета семьи

Доходная и расходная части бюджета семьи Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли

Угольная пыль. Её профессиональная вредность. Взрывчатость угольной пыли Функции пейзажа

Функции пейзажа ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ И АУДИТ – КАК СИСТЕМНЫЙ КОМПОНЕНТ В УПРАВЛЕНИИ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОКОМПАНИЙ ОАО РАО «

ЭКОЛОГИЧЕСКИЙ МЕНЕДЖМЕНТ И АУДИТ – КАК СИСТЕМНЫЙ КОМПОНЕНТ В УПРАВЛЕНИИ ПРИРОДООХРАННОЙ ДЕЯТЕЛЬНОСТЬЮ ЭНЕРГОКОМПАНИЙ ОАО РАО « Кафедра 104 Технологическое проектирование и управление качеством

Кафедра 104 Технологическое проектирование и управление качеством Исследование зависимости силы тока от сопротивления и напряжения

Исследование зависимости силы тока от сопротивления и напряжения Лиственные и хвойные деревья

Лиственные и хвойные деревья Александр Григорьевич Кузнецов (1856 – 1895)

Александр Григорьевич Кузнецов (1856 – 1895)