- НДС и совершенствование межбюджетных отношений.

Содержание

- 2. Распределение НДС в Германии

- 3. Регионы Российской Федерации

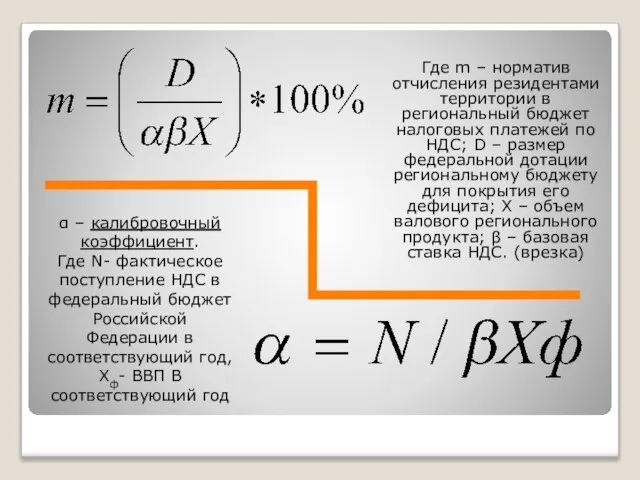

- 4. Где m – норматив отчисления резидентами территории в региональный бюджет налоговых платежей по НДС; D –

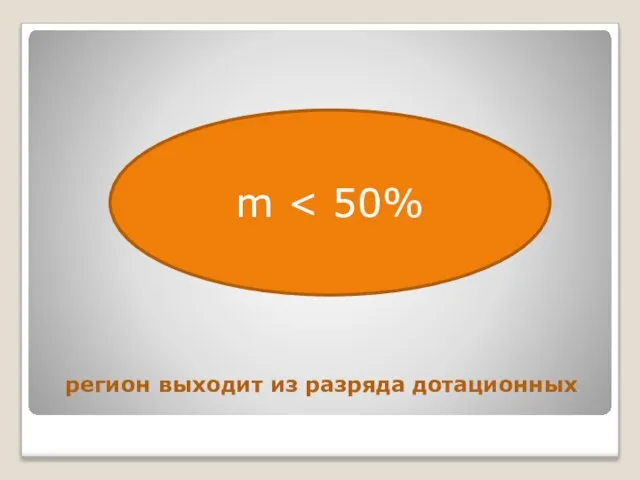

- 7. регион выходит из разряда дотационных m

- 8. Аргументы в пользу разделения НДС между бюджетами 1. Естественная дифференциация. 2. Прямая заинтересованность региона в увеличении

- 10. Скачать презентацию

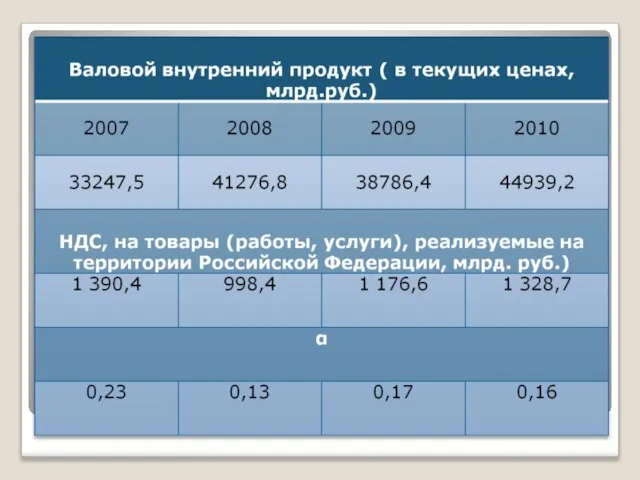

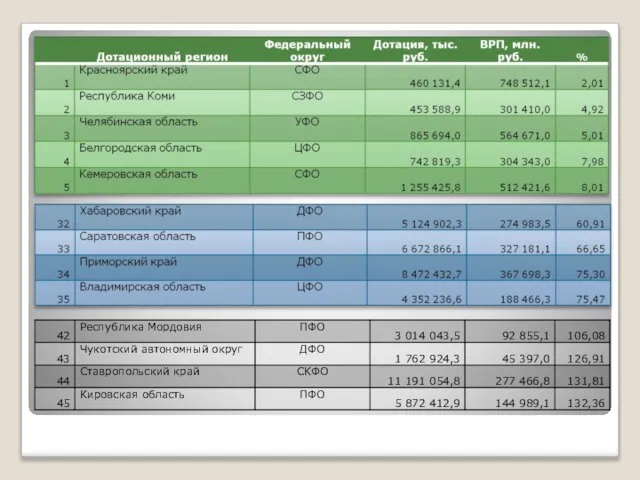

Слайд 3Регионы Российской Федерации

Регионы Российской Федерации

Слайд 4Где m – норматив отчисления резидентами территории в региональный бюджет налоговых платежей

Где m – норматив отчисления резидентами территории в региональный бюджет налоговых платежей

Слайд 7регион выходит из разряда дотационных

m < 50%

регион выходит из разряда дотационных

m < 50%

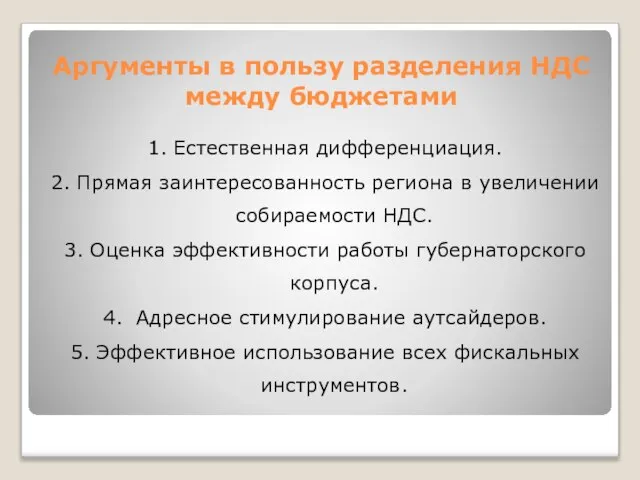

Слайд 8Аргументы в пользу разделения НДС между бюджетами

1. Естественная дифференциация.

2. Прямая заинтересованность региона

Аргументы в пользу разделения НДС между бюджетами

1. Естественная дифференциация.

2. Прямая заинтересованность региона

Способы работы с цветом: Гуашь

Способы работы с цветом: Гуашь Практическое применение VM

Практическое применение VM Живое пространство города. Город, микрорайон, улица. ИЗО

Живое пространство города. Город, микрорайон, улица. ИЗО Оформление слайдов

Оформление слайдов Оптическое искусство (оп-арт) как синтез науки и искусства

Оптическое искусство (оп-арт) как синтез науки и искусства Гении эпохи Возрождения

Гении эпохи Возрождения Привод моторно-стрелочный ПМС-5

Привод моторно-стрелочный ПМС-5 Транспортировка электрической энергии путем снижения потерь в системах электроснобжения

Транспортировка электрической энергии путем снижения потерь в системах электроснобжения Система качествап р о е к т

Система качествап р о е к т Зимний П. Вахтан

Зимний П. Вахтан Теория оптимальной фильтрации и управления

Теория оптимальной фильтрации и управления Эксклюзивный офис в Доме на Композиторской

Эксклюзивный офис в Доме на Композиторской МУДРЫЕ ВЫСКАЗЫВАНИЯ

МУДРЫЕ ВЫСКАЗЫВАНИЯ Кислород. Получение кислорода и его физические свойства

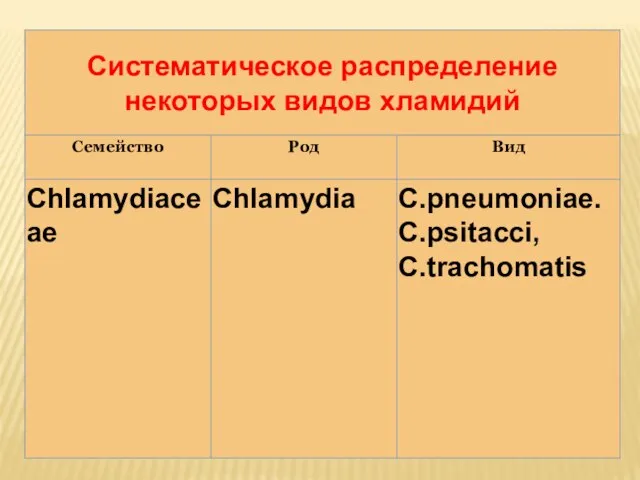

Кислород. Получение кислорода и его физические свойства Систематическое распределение некоторых видов хламидий

Систематическое распределение некоторых видов хламидий Настоящая презентация подготовлена неправительственной организацией Лига офицеров Севастополя и не является отражением официа

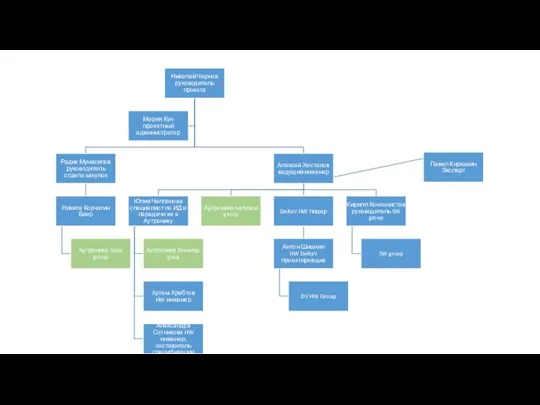

Настоящая презентация подготовлена неправительственной организацией Лига офицеров Севастополя и не является отражением официа Орг-Чарт

Орг-Чарт Как зарегистрировать UK компаниюна веб-сайте Omega Group

Как зарегистрировать UK компаниюна веб-сайте Omega Group Общество русских акварелистов

Общество русских акварелистов Культура и общество

Культура и общество Таможенная стоимость товаров и ее контроль

Таможенная стоимость товаров и ее контроль Смазки

Смазки Учение Чарльза Дарвина

Учение Чарльза Дарвина Флаг РФ

Флаг РФ Стандартизация криптографических методов защиты информации в России и за рубежом

Стандартизация криптографических методов защиты информации в России и за рубежом William shakespeare some biographical notes

William shakespeare some biographical notes Озера

Озера 15 апрель 2010 г. ИРО РТ г.Казань

15 апрель 2010 г. ИРО РТ г.Казань