- Необходимость и значимость дальнейшего развития банкострахования в Украине

Содержание

- 2. На сегодня основу банкострахования в Украине составляет страхование залогового имущества заемщиков банков! С одной стороны –

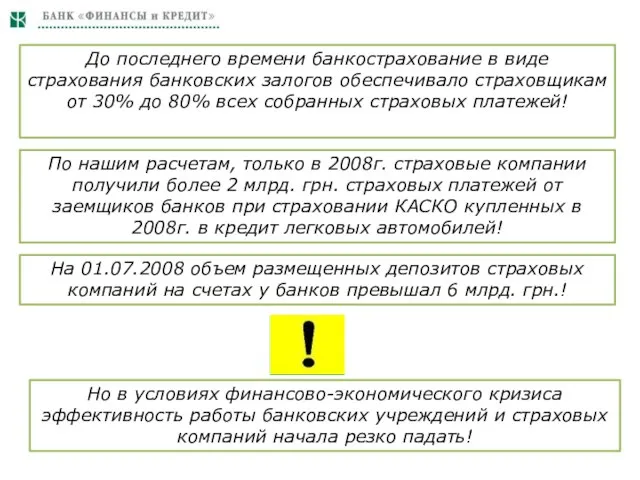

- 3. До последнего времени банкострахование в виде страхования банковских залогов обеспечивало страховщикам от 30% до 80% всех

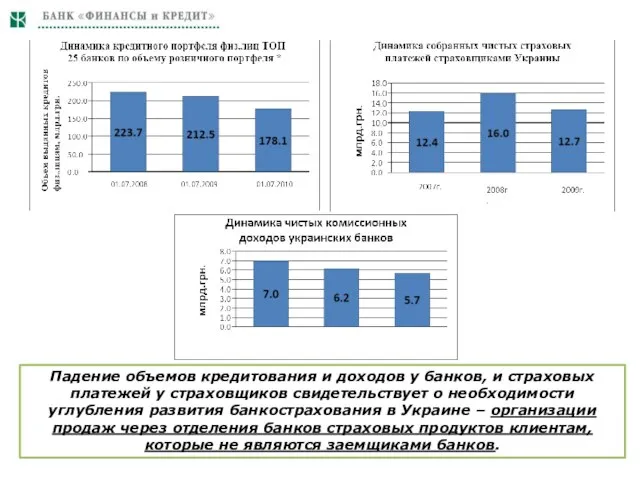

- 4. Падение объемов кредитования и доходов у банков, и страховых платежей у страховщиков свидетельствует о необходимости углубления

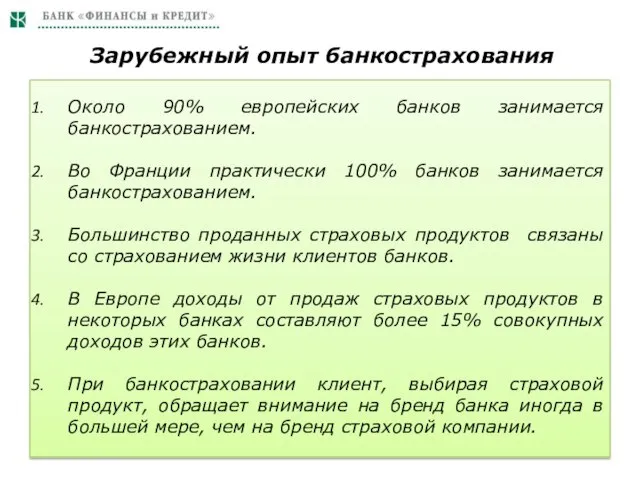

- 5. Зарубежный опыт банкострахования Около 90% европейских банков занимается банкострахованием. Во Франции практически 100% банков занимается банкострахованием.

- 6. Расширение услуг банкострахования Продукты банкострахования можно разделить на две группы: А) простые Б) сложные: Банк Сотрудник

- 7. В наших условиях целесообразно развивать банкострахование путем внедрения продаж через сети банков простых страховых продуктов: автогражданка;

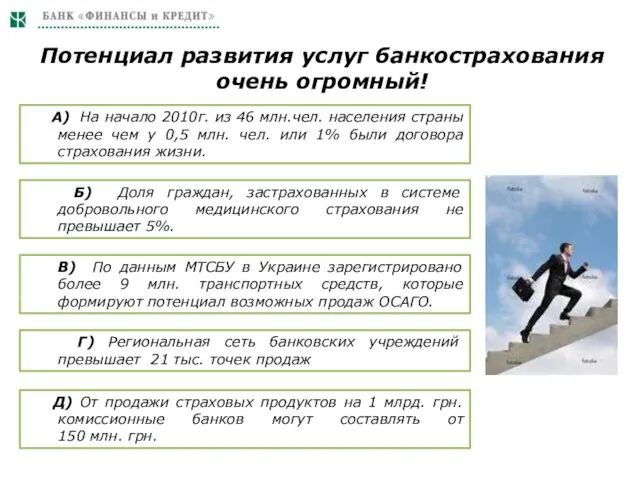

- 8. Потенциал развития услуг банкострахования очень огромный! А) На начало 2010г. из 46 млн.чел. населения страны менее

- 9. Основные выгоды банкострахования Для банков Дополнительные комиссионные доходы; Диверсификация деятельности; Получение долгосрочного денежного ресурса; Привязка клиентов

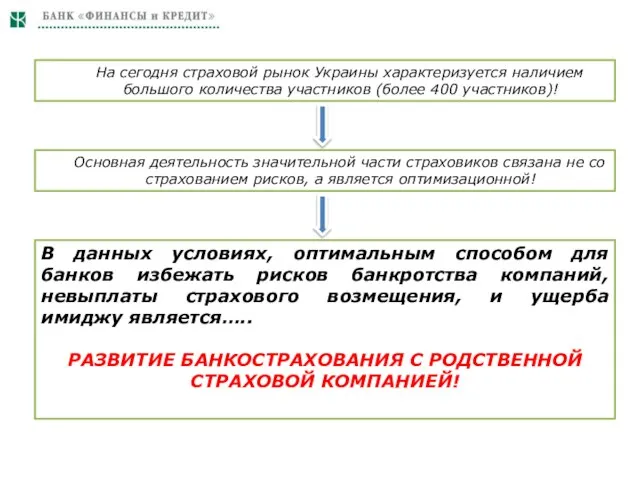

- 10. В данных условиях, оптимальным способом для банков избежать рисков банкротства компаний, невыплаты страхового возмещения, и ущерба

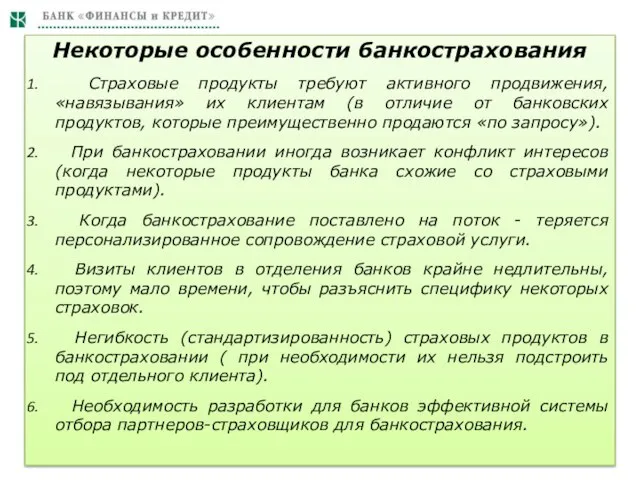

- 11. Некоторые особенности банкострахования Страховые продукты требуют активного продвижения, «навязывания» их клиентам (в отличие от банковских продуктов,

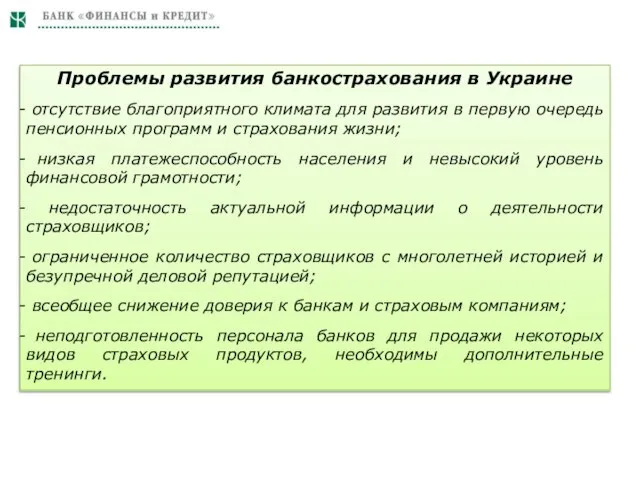

- 12. Проблемы развития банкострахования в Украине отсутствие благоприятного климата для развития в первую очередь пенсионных программ и

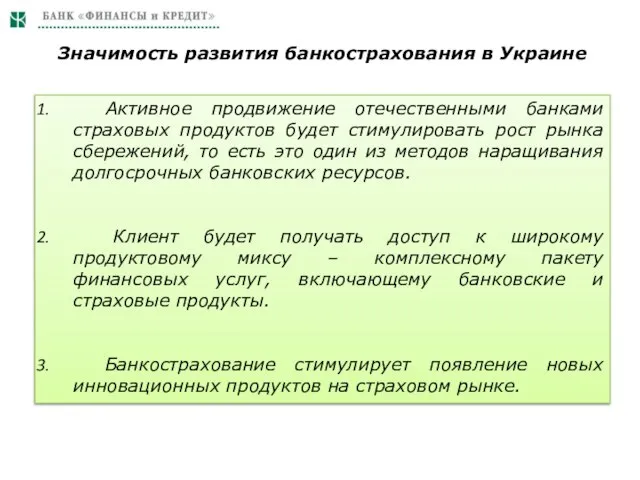

- 13. Значимость развития банкострахования в Украине Активное продвижение отечественными банками страховых продуктов будет стимулировать рост рынка сбережений,

- 15. Скачать презентацию

Слайд 2На сегодня основу банкострахования в Украине составляет страхование залогового имущества заемщиков банков!

С

На сегодня основу банкострахования в Украине составляет страхование залогового имущества заемщиков банков!

С

Слайд 3До последнего времени банкострахование в виде страхования банковских залогов обеспечивало страховщикам от

До последнего времени банкострахование в виде страхования банковских залогов обеспечивало страховщикам от

Слайд 4Падение объемов кредитования и доходов у банков, и страховых платежей у страховщиков

Падение объемов кредитования и доходов у банков, и страховых платежей у страховщиков

Слайд 5Зарубежный опыт банкострахования

Около 90% европейских банков занимается банкострахованием.

Во Франции практически 100% банков

Зарубежный опыт банкострахования

Около 90% европейских банков занимается банкострахованием.

Во Франции практически 100% банков

Слайд 6Расширение услуг банкострахования

Продукты банкострахования можно разделить на две группы: А) простые Б)

Расширение услуг банкострахования

Продукты банкострахования можно разделить на две группы: А) простые Б)

Слайд 7 В наших условиях целесообразно развивать банкострахование путем внедрения продаж через сети банков

В наших условиях целесообразно развивать банкострахование путем внедрения продаж через сети банков

Слайд 8Потенциал развития услуг банкострахования очень огромный!

А) На начало 2010г. из 46

Потенциал развития услуг банкострахования очень огромный!

А) На начало 2010г. из 46

Слайд 9Основные выгоды банкострахования

Для банков

Дополнительные комиссионные доходы;

Диверсификация деятельности;

Получение долгосрочного денежного ресурса;

Привязка клиентов через

Основные выгоды банкострахования

Для банков

Дополнительные комиссионные доходы;

Диверсификация деятельности;

Получение долгосрочного денежного ресурса;

Привязка клиентов через

Слайд 10В данных условиях, оптимальным способом для банков избежать рисков банкротства компаний, невыплаты

В данных условиях, оптимальным способом для банков избежать рисков банкротства компаний, невыплаты

Слайд 11Некоторые особенности банкострахования

Страховые продукты требуют активного продвижения, «навязывания» их клиентам (в

Некоторые особенности банкострахования

Страховые продукты требуют активного продвижения, «навязывания» их клиентам (в

Слайд 12Проблемы развития банкострахования в Украине

отсутствие благоприятного климата для развития в первую

Проблемы развития банкострахования в Украине

отсутствие благоприятного климата для развития в первую

Слайд 13Значимость развития банкострахования в Украине

Активное продвижение отечественными банками страховых продуктов будет

Значимость развития банкострахования в Украине

Активное продвижение отечественными банками страховых продуктов будет

Ligapro: каталог вознаграждений

Ligapro: каталог вознаграждений Дневник интересных дел.

Дневник интересных дел. Презентация на тему НАВОДНЕНИЕ

Презентация на тему НАВОДНЕНИЕ  Литосфера

Литосфера Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов

Страхование - отношения (между страхователем и страховщиком) по защите имущественных интересов Повышение роли аттестации рабочих мест по условиям труда

Повышение роли аттестации рабочих мест по условиям труда Форма посылки

Форма посылки Презентация на тему Оружейная палата

Презентация на тему Оружейная палата РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс

РАЗВИТИЕ ПИСЬМЕННОЙ РЕЧИ Работа над ошибками в в изложении «Кошка и ёж». 3 класс О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р

О различных трактовках глобального кризиса в контекстах предвыборных позиций политических партий и беспартийного большинства р Монетный брак

Монетный брак Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс

Подготовка к сочинению в форме эссе "Чем люди живы?" 11 класс Эмоциональный мир человека

Эмоциональный мир человека Сроки в гражданском праве

Сроки в гражданском праве Проектирование информационной модели

Проектирование информационной модели Крупы и бобовые

Крупы и бобовые Организация исследовательской деятельности по историческому краеведению во внеклассной работе.

Организация исследовательской деятельности по историческому краеведению во внеклассной работе. Большой маркетингв малом бизнесеКак мы завоевали рынок

Большой маркетингв малом бизнесеКак мы завоевали рынок Организация автопарковок

Организация автопарковок Предпосылки объединения русских земель. Усиление Московского княжества (§ 17)

Предпосылки объединения русских земель. Усиление Московского княжества (§ 17) Вторичный рынок (доменов): ПОГРУЖЕНИЕ

Вторичный рынок (доменов): ПОГРУЖЕНИЕ ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст

ТЕМА 1 « Вооружение подразделений Сухопутных войск ВС РФ » « Вооружение подразделений Сухопутных войск ВС РФ » ЗАНЯТИЕ 2 « Устройст Профессиональное портфолио

Профессиональное портфолио Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста

Образовательные ресурсыдля ИТ-сектора – рынок сбыта и условие роста Выставки. Виды и формы выставок, г. Пермь

Выставки. Виды и формы выставок, г. Пермь Рамка замедления времени

Рамка замедления времени Основные элементы стиля

Основные элементы стиля Презентация на тему Машиностроительный комплекс России

Презентация на тему Машиностроительный комплекс России