- Нормативное регулирование бухгалтерского учета в России. Назначение Учетной политики организации

Содержание

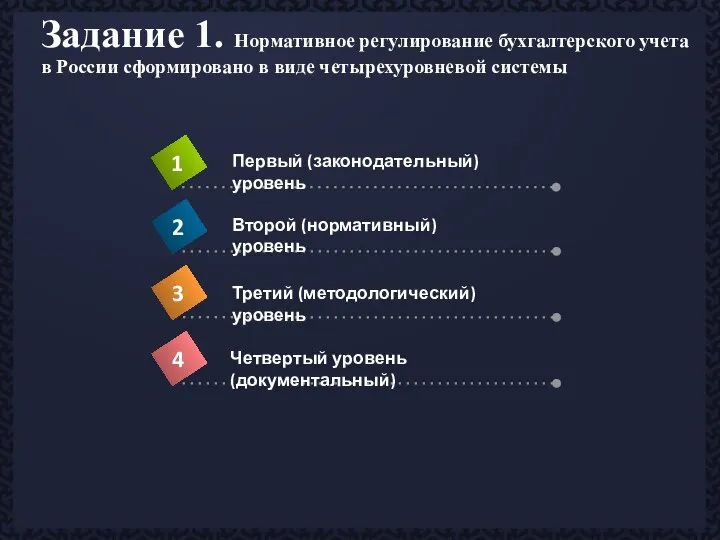

- 2. Задание 1. Нормативное регулирование бухгалтерского учета в России сформировано в виде четырехуровневой системы Первый (законодательный) уровень

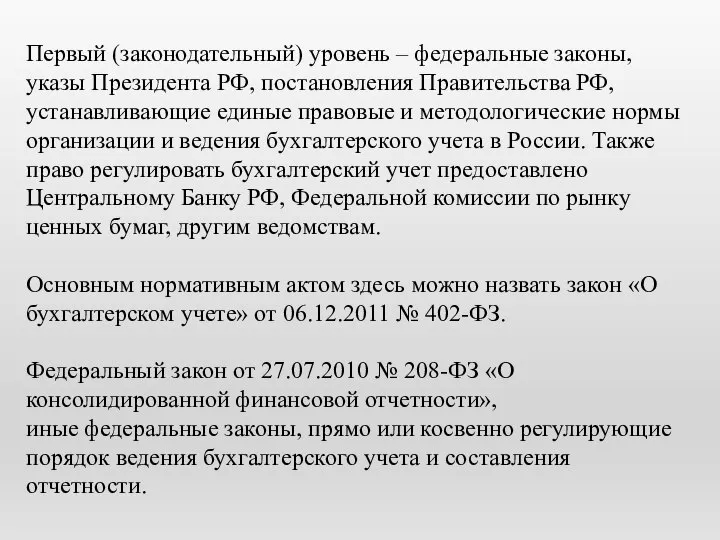

- 3. Первый (законодательный) уровень – федеральные законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и

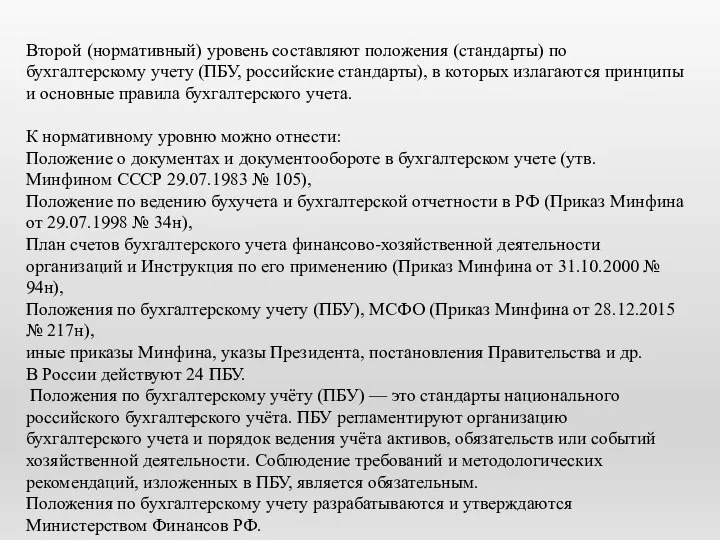

- 4. Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету (ПБУ, российские стандарты), в которых излагаются принципы

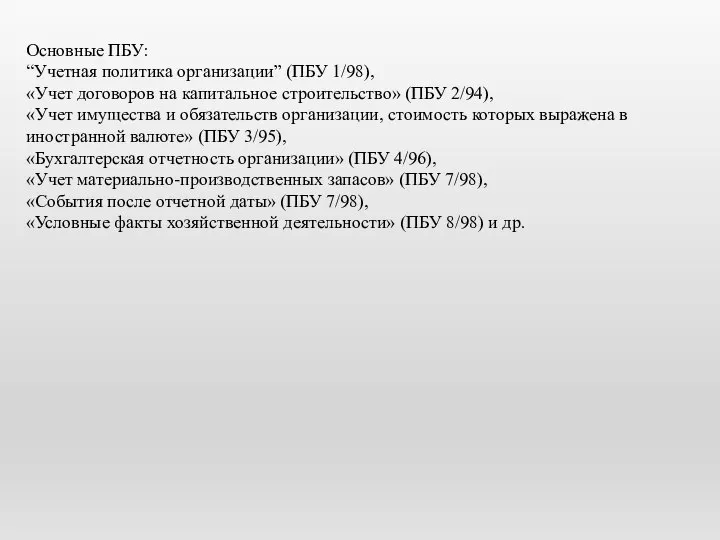

- 5. Основные ПБУ: “Учетная политика организации” (ПБУ 1/98), «Учет договоров на капитальное строительство» (ПБУ 2/94), «Учет имущества

- 6. Третий (методологический) уровень - инструкции, рекомендации и методические указания по ведению бухгалтерского учета, иные документы инструктивного

- 7. Четвертый уровень – организационно-распорядительные документы, которые разрабатываются самим предприятием и определяют учетную политику организации и ведение

- 8. Задание 2. изучить назначение Учетной политики организации, представить состав и структуру Учетной политики организации. Учетная политика

- 9. Определяя учетную политику, необходимо учитывать следующие основные требования: 1) Требование полноты: в бух учете должны отражаться

- 11. Скачать презентацию

Слайд 2Задание 1. Нормативное регулирование бухгалтерского учета в России сформировано в виде четырехуровневой

Задание 1. Нормативное регулирование бухгалтерского учета в России сформировано в виде четырехуровневой

Слайд 3Первый (законодательный) уровень – федеральные законы, указы Президента РФ, постановления Правительства РФ,

Первый (законодательный) уровень – федеральные законы, указы Президента РФ, постановления Правительства РФ,

Слайд 4Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету (ПБУ, российские стандарты),

Второй (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету (ПБУ, российские стандарты),

Слайд 5Основные ПБУ:

“Учетная политика организации” (ПБУ 1/98),

«Учет договоров на капитальное строительство» (ПБУ

Основные ПБУ:

“Учетная политика организации” (ПБУ 1/98),

«Учет договоров на капитальное строительство» (ПБУ

Слайд 6Третий (методологический) уровень - инструкции, рекомендации и методические указания по ведению бухгалтерского

Третий (методологический) уровень - инструкции, рекомендации и методические указания по ведению бухгалтерского

Слайд 7Четвертый уровень – организационно-распорядительные документы, которые разрабатываются самим предприятием и определяют учетную

Четвертый уровень – организационно-распорядительные документы, которые разрабатываются самим предприятием и определяют учетную

Слайд 8Задание 2. изучить назначение Учетной политики организации, представить состав и структуру Учетной

Задание 2. изучить назначение Учетной политики организации, представить состав и структуру Учетной

Слайд 9Определяя учетную политику, необходимо учитывать следующие основные требования:

1) Требование полноты: в бух

Определяя учетную политику, необходимо учитывать следующие основные требования:

1) Требование полноты: в бух

Расчет фрактальных антенн

Расчет фрактальных антенн Начало грудного вскармливания

Начало грудного вскармливания Военная угроза национальной безопасности России_(9класс)

Военная угроза национальной безопасности России_(9класс) Установка на проектно-аналитическую сессию 2 (ПАС-2)

Установка на проектно-аналитическую сессию 2 (ПАС-2) Презентация на тему Что умеет компьютер (1 класс)

Презентация на тему Что умеет компьютер (1 класс) 05

05 Good News of Great Joy

Good News of Great Joy Презентация на тему Биологические ритмы организма человека

Презентация на тему Биологические ритмы организма человека Antitrust and Custom Law

Antitrust and Custom Law Элементы

Элементы День Матери

День Матери Всемирный день защиты животных

Всемирный день защиты животных Детская и молодёжная преступность

Детская и молодёжная преступность Функциональные области логистики

Функциональные области логистики Романтизм

Романтизм Презентация на тему Какой бывает транспорт

Презентация на тему Какой бывает транспорт Потенциальные возможности размножения организмов

Потенциальные возможности размножения организмов Презентация на тему Моё портфолио по технологии

Презентация на тему Моё портфолио по технологии ТКС-П (монтажная)

ТКС-П (монтажная) Проект «Головной убор»выполнила учащаяся надомного обучения 6 класса санаторно-лесной школыКорж Ирина.

Проект «Головной убор»выполнила учащаяся надомного обучения 6 класса санаторно-лесной школыКорж Ирина. Использование ИКТ как способ формирования ключевых компетенций учащихся.Выполнила Ровенских С.В., учитель английского языка МОУ

Использование ИКТ как способ формирования ключевых компетенций учащихся.Выполнила Ровенских С.В., учитель английского языка МОУ  Механическое движение (7 класс)

Механическое движение (7 класс) Проектная деятельность

Проектная деятельность Сетевая Экономика -3

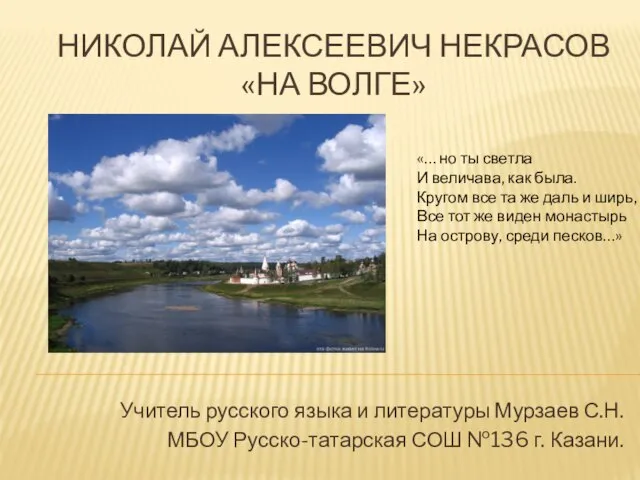

Сетевая Экономика -3 Н. А. Некрасов "На волге"

Н. А. Некрасов "На волге" Клиповое мышление, и как с ним бороться

Клиповое мышление, и как с ним бороться Психологический час для подростков Стресс и способы борьбы с ним Дыхательные техники для снятия стресса

Психологический час для подростков Стресс и способы борьбы с ним Дыхательные техники для снятия стресса Jungtukai. Sujungiemieji, Prijungiamieji

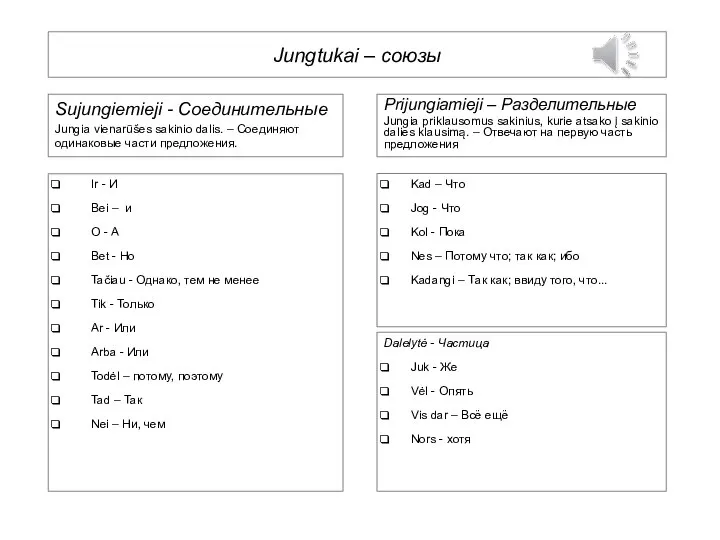

Jungtukai. Sujungiemieji, Prijungiamieji