- НОВОЕ контроль и регулирование

Содержание

- 2. ВОПРОСЫ Сущность контроля Процесс контроля. Виды контроля. Инновационные системы контроля

- 3. Темы докладов Контроль в японских компаниях (кружки качества, кайдзен и др.) Комплексное управление качеством (TQM) (инструментарий)

- 4. 1. Сущность контроля

- 5. Контроль — это критически важная и сложная функция управления.

- 6. Корпорация Энрон ( Enron Corporation) —американская энергетическая компания, обанкротившаяся в 2001 г. Штаб-квартира компании располагалась в

- 7. В конце 2001 года стало известно, что информация о финансовом состоянии компании в значительной степени была

- 8. Среди причин кризиса и краха компании называют в первую очередь отсутствие эффективной системы внешнего и внутреннего

- 9. Внутренний контроль организуется менеджментом компании и направлен на решение следующих задач: эффективность и рациональность деятельности; достоверность

- 10. Контроль это систематический процесс регулирования деятельности организации, обеспечивающий ее соответствие планам, целям и нормативным показателям.

- 11. Одна из важнейших особенностей контроля, состоит в том, что контроль должен быть всеобъемлющим. В чем это

- 12. 1. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью в отрыве от контроля:

- 13. Цель проведения контроля - выяснить достигнуты ли намеченные цели, а если нет, то какие факторы повлияли

- 14. Пример: компания по производству насосов В коллективе царила атмосфера недоверия. Деловые поездки контролировались до мелочей: были

- 15. При разработке системы контроля необходимо ответить на пять вопросов: Что контролировать? С какой периодичностью? Кого? Каким

- 16. Значение проведения контроля Снижение неопределенности в деятельности компании Предупреждение возникновения кризисных ситуаций Экономия времени управляющих Мотивация

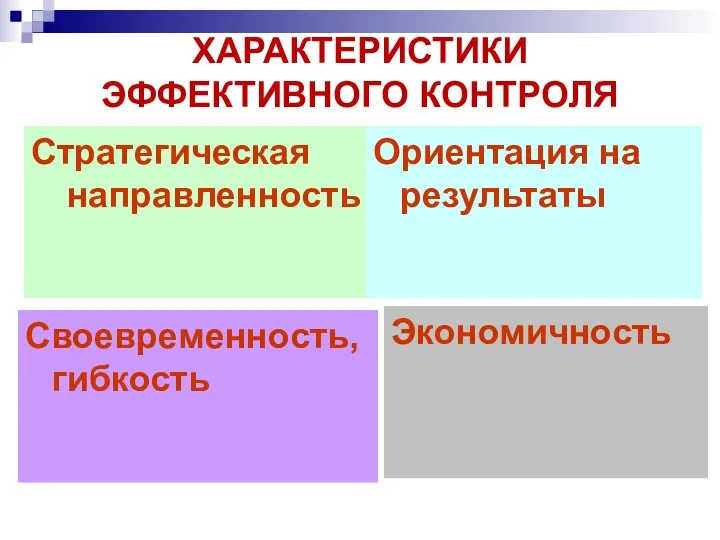

- 17. ХАРАКТЕРИСТИКИ ЭФФЕКТИВНОГО КОНТРОЛЯ Стратегическая направленность Ориентация на результаты Своевременность, гибкость Экономичность

- 18. Чем меньше усилий требуется приложить для осуществления контроля, тем лучше разработана система управления. Чем меньше механизмов

- 19. Ориентация на результат Контролировать самые важные показатели (симптомы потенциально значимых событий). Внезапное резкое увеличение текучести кадров,

- 20. Своевременность Временная составляющая механизмов контроля должна соответствовать продолжительности события.

- 21. Контроль в режиме реального времени не всегда оправдан. Контроль качества производства антибиотиков Вывод на рынок нового

- 22. Существует два основных методических подхода к контролю как функции - контроль по целям и контроль по

- 23. КОНТРОЛЬ ПО ОТКЛОНЕНИЯМ В ходе выполнения и по окончании работ осуществляется сравнение между плановыми и фактическими

- 24. КОНТРОЛЬ ПО ЦЕЛЯМ На основе системы целей проводится стратегическое планирование и разрабатываются конкретные мероприятия, которые являются

- 25. Стратегический план реализации процесса должен обладать определенной эластичностью, так как многие неожиданные проблемы неизбежно приведут к

- 26. Экономичность Преимущества системы контроля должны перевешивать затраты на ее функционирование.

- 27. Затраты на систему контроля состоят из затрат времени, расходуемого менеджерами и другими работниками на сбор, передачу

- 28. В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на него, то такой контроль

- 29. Контроль процессов и операций можно представить в виде ряда последовательных действий: - мониторинг (систематическое и планомерное

- 30. 2. Процесс контроля. Виды контроля

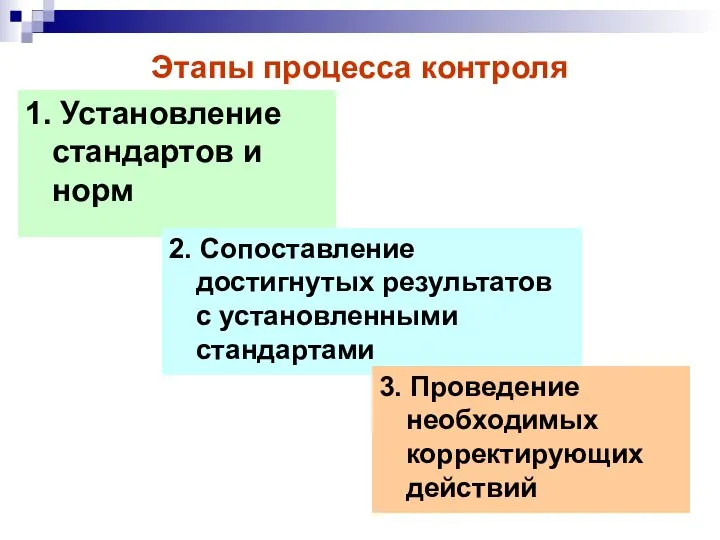

- 31. Этапы процесса контроля 1. Установление стандартов и норм 2. Сопоставление достигнутых результатов с установленными стандартами 3.

- 32. Установление стандартов. Стандарты – это цели, параметры которых можно измерить в соответствующих единицах измерения. Т.к. цели

- 33. Станда́рт (от англ. standard — норма, образец) в широком смысле слова — образец — норма, образец)

- 34. Стандарты для контроля, имеют особенности: наличие определенного периода времени, за который достигается заданная цель; наличие конкретного

- 35. 2 ЭТАП Определение фактических результатов. Менеджер должен определить соответствие плановых и фактических значений параметров по стандартам.

- 36. Масштабы отклонений. В реальной жизни всегда имеются допуски к параметрам задаваемой цели фирмы. Поэтому хороший стандарт,

- 37. Обычно для каждой фирмы генеральным менеджером устанавливается свой масштаб допустимых отклонений. Определение масштаба допустимых отклонений –

- 38. Корректировка показателей. На заключительном этапе менеджер может выбрать три направления своей деятельности:

- 39. Ничего не предпринимать – если плановые и фактические цели равны в пределах масштабов отклонений. Устранить возникшие

- 40. Пересмотр стандартов – здесь возможны изменения параметров стандартов в сторону повышения и понижения.

- 41. ВИДЫ КОНТОЛЯ По времени проведения: предварительный, текущий, заключительный По объекту контроля: Финансовый, административный, контроль качества и

- 42. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель:

- 43. Виды контроля Предварительный контроль Предупреждение проблем Текущий контроль Решение проблем по мере их возникновения Заключительный с

- 44. Предварительный контроль – контроль, направленный на выявление и предотвращение возможных отклонений. ЦЕЛЬ – гарантия такого качества

- 45. Предварительный контроль используется для учета трех основных факторов производства (труд, материальные ресурсы, капитал). Человеческие ресурсы (труд).

- 46. Текущий контроль Это контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и направленный на проверку соблюдения ими

- 47. Заключительный контроль (контроль с обратной связью) На этой стадии контроль имеет две основные функции: предоставление информации

- 48. Существует два основных методических подхода к контролю как функции - контроль по целям и контроль по

- 49. В ходе выполнения и по окончании работ осуществляется сравнение между плановыми и фактическими показателями. Возникающие отклонения

- 50. Текущий контроль – это контроль, который производится непосредственно в ходе выполнения работ. Для выполнения текущего контроля

- 51. Бюрократический и децентрализованный контроль

- 52. Бюрократический контроль Основывается на иерархии власти, письменной документации, системе оплаты труда и других официальных механизмов воздействия

- 53. Контроль осуществляют не рабочие, а инспекторы и мастера участков. В должностных инструкциях, как правило, перечисляются все

- 54. Устанавливаются минимальные нормативы, выполнение которых считается допустимо эффективной работой. За выполнение нормативов работники получают индивидуальные выгоды:

- 55. Для контроля работников широко применяются современные информационные технологии. Достоинства и недостатки?

- 56. Децентрализованный контроль Ограниченное использование правил; основан на ценностях, отборе и социализации сотрудников. Гибкое распределение полномочий, плоская

- 57. В должностных инструкциях описываются результаты, основное внимание уделяется целям, которые необходимо достичь. Внешние и внутренние выгоды

- 58. Вознаграждение – индивидуальное и групповое, равенство сотрудников считается приоритетом. Всестороннее участие работников, в том числе в

- 59. При децентрализованном контроле работники, пользуясь своими знаниями и опытом, помогают организовать работу лучше, чем это делают

- 60. 3. Инновационные системы контроля

- 61. Глобализация, обострение конкуренции, быстрые изменения и рост неопределенности вызвали появление новых организационных структур и новых методов

- 62. ОТКРЫТОЕ УПРАВЛЕНИЕ Менеджеры должны допускать сотрудников к участию в цикле финансового контроля и вовлекать их в

- 63. Цель открытого управления – достижение такой ситуации, в которой каждый работник думал бы и действовал как

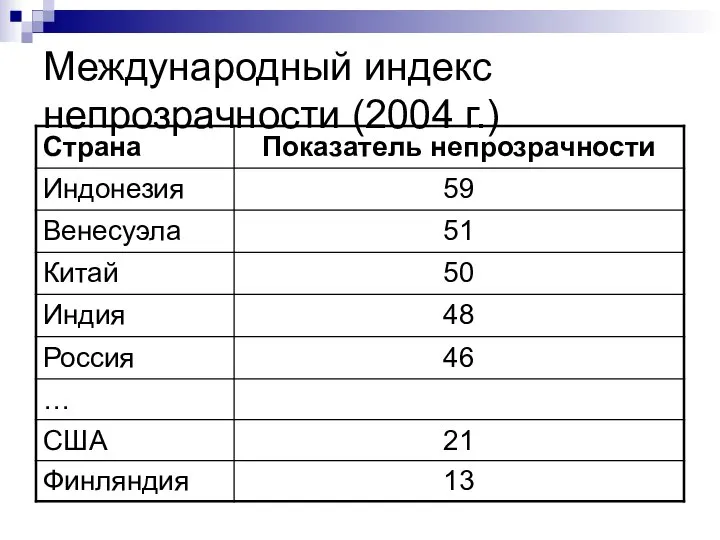

- 64. Международный индекс непрозрачности (2004 г.)

- 65. СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ (ССП) Раньше многих менеджеров интересовали только финансовые показатели. Но сегодня возникает необходимость измерения

- 66. Задачу дополнения финансовых показателей нематериальными целями решает такой подход как ССП. ССП является всеобъемлющей системой контроля,

- 67. По каждой из этих областей выбирают наиболее важные показатели, которые и будут отслеживать в организации. ССП

- 68. Индекс непрозрачности некоторых стран о заказу компании PricewaterhouseCoopers (PwC) был разработан индекс непрозрачности национальных экономик. Специалисты

- 69. Таблица. Индекс непрозрачности некоторых стран

- 70. Одним из наиболее рациональных путей повышения эффективности управления является использование методов управления по отклонениям. Если отклонение

- 72. Скачать презентацию

Слайд 3Темы докладов

Контроль в японских компаниях (кружки качества, кайдзен и др.)

Комплексное управление качеством

Темы докладов

Контроль в японских компаниях (кружки качества, кайдзен и др.)

Комплексное управление качеством

Слайд 41. Сущность контроля

Слайд 5Контроль — это критически важная и сложная функция управления.

Контроль — это критически важная и сложная функция управления.

Слайд 6Корпорация Энрон ( Enron Corporation) —американская энергетическая компания, обанкротившаяся в 2001 г. Штаб-квартира компании располагалась в Хьюстоне (штат Техас).

Акции компании торговались на

Корпорация Энрон ( Enron Corporation) —американская энергетическая компания, обанкротившаяся в 2001 г. Штаб-квартира компании располагалась в Хьюстоне (штат Техас).

Акции компании торговались на

Слайд 7В конце 2001 года стало известно, что информация о финансовом состоянии компании

В конце 2001 года стало известно, что информация о финансовом состоянии компании

Слайд 8Среди причин кризиса и краха компании называют в первую очередь отсутствие эффективной

Среди причин кризиса и краха компании называют в первую очередь отсутствие эффективной

Слайд 9Внутренний контроль организуется менеджментом компании и направлен на решение следующих задач:

эффективность и рациональность

Внутренний контроль организуется менеджментом компании и направлен на решение следующих задач:

эффективность и рациональность

Слайд 10Контроль это систематический процесс регулирования деятельности организации, обеспечивающий ее соответствие планам, целям

Контроль это систематический процесс регулирования деятельности организации, обеспечивающий ее соответствие планам, целям

Слайд 11Одна из важнейших особенностей контроля, состоит в том, что контроль должен быть

Одна из важнейших особенностей контроля, состоит в том, что контроль должен быть

Слайд 121. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью

1. Ни планирование, ни создание организационных структур, ни мотивацию нельзя рассматривать полностью

Слайд 13Цель проведения контроля - выяснить достигнуты ли намеченные цели, а если нет,

Слайд 14Пример: компания по производству насосов

В коллективе царила атмосфера недоверия. Деловые поездки контролировались

Пример: компания по производству насосов

В коллективе царила атмосфера недоверия. Деловые поездки контролировались

Слайд 15При разработке системы контроля необходимо ответить на пять вопросов:

Что контролировать?

С какой периодичностью?

Кого?

Каким

При разработке системы контроля необходимо ответить на пять вопросов:

Что контролировать?

С какой периодичностью?

Кого?

Каким

Слайд 16Значение проведения контроля

Снижение неопределенности в деятельности компании

Предупреждение возникновения кризисных ситуаций

Экономия времени управляющих

Мотивация

Значение проведения контроля

Снижение неопределенности в деятельности компании

Предупреждение возникновения кризисных ситуаций

Экономия времени управляющих

Мотивация

Слайд 17ХАРАКТЕРИСТИКИ ЭФФЕКТИВНОГО КОНТРОЛЯ

Стратегическая направленность

Ориентация на результаты

Своевременность, гибкость

Экономичность

ХАРАКТЕРИСТИКИ ЭФФЕКТИВНОГО КОНТРОЛЯ

Стратегическая направленность

Ориентация на результаты

Своевременность, гибкость

Экономичность

Слайд 18Чем меньше усилий требуется приложить для осуществления контроля, тем лучше разработана система

Чем меньше усилий требуется приложить для осуществления контроля, тем лучше разработана система

Слайд 19Ориентация на результат

Контролировать самые важные показатели (симптомы потенциально значимых событий).

Внезапное резкое увеличение

Ориентация на результат

Контролировать самые важные показатели (симптомы потенциально значимых событий).

Внезапное резкое увеличение

Слайд 20Своевременность

Временная составляющая механизмов контроля должна соответствовать продолжительности события.

Своевременность

Временная составляющая механизмов контроля должна соответствовать продолжительности события.

Слайд 21Контроль в режиме реального времени не всегда оправдан.

Контроль качества производства антибиотиков

Вывод на

Контроль в режиме реального времени не всегда оправдан.

Контроль качества производства антибиотиков

Вывод на

Слайд 22Существует два основных методических подхода к контролю как функции - контроль по

Существует два основных методических подхода к контролю как функции - контроль по

Слайд 23КОНТРОЛЬ ПО ОТКЛОНЕНИЯМ

В ходе выполнения и по окончании работ осуществляется сравнение между

КОНТРОЛЬ ПО ОТКЛОНЕНИЯМ

В ходе выполнения и по окончании работ осуществляется сравнение между

Слайд 24КОНТРОЛЬ ПО ЦЕЛЯМ

На основе системы целей проводится стратегическое планирование и разрабатываются конкретные

КОНТРОЛЬ ПО ЦЕЛЯМ

На основе системы целей проводится стратегическое планирование и разрабатываются конкретные

Слайд 25 Стратегический план реализации процесса должен обладать определенной эластичностью, так как многие

Стратегический план реализации процесса должен обладать определенной эластичностью, так как многие

Слайд 26Экономичность

Преимущества системы контроля должны перевешивать затраты на ее функционирование.

Экономичность

Преимущества системы контроля должны перевешивать затраты на ее функционирование.

Слайд 27Затраты на систему контроля состоят из

затрат времени, расходуемого менеджерами и другими

Затраты на систему контроля состоят из

затрат времени, расходуемого менеджерами и другими

Слайд 28В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на

В коммерческой организации, если прибыль, возникающая при осуществлении контроля, меньше затрат на

Слайд 29Контроль процессов и операций можно представить в виде ряда последовательных действий:

-

Контроль процессов и операций можно представить в виде ряда последовательных действий:

-

Слайд 302. Процесс контроля. Виды контроля

2. Процесс контроля. Виды контроля

Слайд 31Этапы процесса контроля

1. Установление стандартов и норм

2. Сопоставление достигнутых результатов с установленными

Этапы процесса контроля

1. Установление стандартов и норм

2. Сопоставление достигнутых результатов с установленными

Слайд 32Установление стандартов.

Стандарты – это цели, параметры которых можно измерить в соответствующих единицах

Установление стандартов.

Стандарты – это цели, параметры которых можно измерить в соответствующих единицах

Слайд 33Станда́рт (от англ. standard — норма, образец) в широком смысле слова — образец — норма, образец)

Станда́рт (от англ. standard — норма, образец) в широком смысле слова — образец — норма, образец)

Слайд 34Стандарты для контроля, имеют особенности:

наличие определенного периода времени, за который достигается заданная

Стандарты для контроля, имеют особенности:

наличие определенного периода времени, за который достигается заданная

Слайд 352 ЭТАП

Определение фактических результатов.

Менеджер должен определить соответствие плановых и фактических значений параметров

2 ЭТАП

Определение фактических результатов.

Менеджер должен определить соответствие плановых и фактических значений параметров

Слайд 36Масштабы отклонений.

В реальной жизни всегда имеются допуски к параметрам задаваемой цели фирмы.

Масштабы отклонений.

В реальной жизни всегда имеются допуски к параметрам задаваемой цели фирмы.

Слайд 37Обычно для каждой фирмы генеральным менеджером устанавливается свой масштаб допустимых отклонений. Определение

Обычно для каждой фирмы генеральным менеджером устанавливается свой масштаб допустимых отклонений. Определение

Слайд 38

Корректировка показателей.

На заключительном этапе менеджер может выбрать три направления своей деятельности:

Корректировка показателей.

На заключительном этапе менеджер может выбрать три направления своей деятельности:

Слайд 39Ничего не предпринимать – если плановые и фактические цели равны в пределах

Ничего не предпринимать – если плановые и фактические цели равны в пределах

Слайд 40Пересмотр стандартов – здесь возможны изменения параметров стандартов в сторону повышения и

Пересмотр стандартов – здесь возможны изменения параметров стандартов в сторону повышения и

Слайд 41ВИДЫ КОНТОЛЯ

По времени проведения:

предварительный,

текущий,

заключительный

По объекту контроля:

Финансовый, административный, контроль качества и др.

ВИДЫ КОНТОЛЯ

По времени проведения:

предварительный,

текущий,

заключительный

По объекту контроля:

Финансовый, административный, контроль качества и др.

Слайд 42

По форме осуществления все эти виды контроля схожи, так как имеют

По форме осуществления все эти виды контроля схожи, так как имеют

Слайд 43Виды контроля

Предварительный

контроль

Предупреждение

проблем

Текущий

контроль

Решение проблем

по мере

их возникновения

Заключительный

с обратной

Виды контроля

Предварительный

контроль

Предупреждение

проблем

Текущий

контроль

Решение проблем

по мере

их возникновения

Заключительный

с обратной

Слайд 44Предварительный контроль – контроль, направленный на выявление и предотвращение возможных отклонений.

ЦЕЛЬ –

Предварительный контроль – контроль, направленный на выявление и предотвращение возможных отклонений.

ЦЕЛЬ –

Слайд 45Предварительный контроль используется для учета трех основных факторов производства (труд, материальные ресурсы,

Предварительный контроль используется для учета трех основных факторов производства (труд, материальные ресурсы,

Слайд 46Текущий контроль

Это контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и направленный на

Текущий контроль

Это контроль, предусматривающий мониторинг текущей деятельности сотрудников организации и направленный на

Слайд 47Заключительный контроль (контроль с обратной связью)

На этой стадии контроль имеет две основные

Заключительный контроль (контроль с обратной связью)

На этой стадии контроль имеет две основные

Слайд 48Существует два основных методических подхода к контролю как функции - контроль по

Слайд 49В ходе выполнения и по окончании работ осуществляется сравнение между плановыми и

В ходе выполнения и по окончании работ осуществляется сравнение между плановыми и

Слайд 50Текущий контроль – это контроль, который производится непосредственно в ходе выполнения работ.

Для

Текущий контроль – это контроль, который производится непосредственно в ходе выполнения работ.

Для

Слайд 51Бюрократический и децентрализованный контроль

Бюрократический и децентрализованный контроль

Слайд 52Бюрократический контроль

Основывается на иерархии власти, письменной документации, системе оплаты труда и других

Бюрократический контроль

Основывается на иерархии власти, письменной документации, системе оплаты труда и других

Слайд 53Контроль осуществляют не рабочие, а инспекторы и мастера участков. В должностных инструкциях,

Контроль осуществляют не рабочие, а инспекторы и мастера участков. В должностных инструкциях,

Слайд 54Устанавливаются минимальные нормативы, выполнение которых считается допустимо эффективной работой.

За выполнение нормативов работники

Устанавливаются минимальные нормативы, выполнение которых считается допустимо эффективной работой.

За выполнение нормативов работники

Слайд 55Для контроля работников широко применяются современные информационные технологии.

Достоинства и недостатки?

Для контроля работников широко применяются современные информационные технологии.

Достоинства и недостатки?

Слайд 56Децентрализованный контроль

Ограниченное использование правил; основан на ценностях, отборе и социализации сотрудников.

Гибкое распределение

Децентрализованный контроль

Ограниченное использование правил; основан на ценностях, отборе и социализации сотрудников.

Гибкое распределение

Слайд 57В должностных инструкциях описываются результаты, основное внимание уделяется целям, которые необходимо достичь.

Внешние

В должностных инструкциях описываются результаты, основное внимание уделяется целям, которые необходимо достичь.

Внешние

Слайд 58Вознаграждение – индивидуальное и групповое, равенство сотрудников считается приоритетом.

Всестороннее участие работников, в

Вознаграждение – индивидуальное и групповое, равенство сотрудников считается приоритетом.

Всестороннее участие работников, в

Слайд 59При децентрализованном контроле работники, пользуясь своими знаниями и опытом, помогают организовать работу

При децентрализованном контроле работники, пользуясь своими знаниями и опытом, помогают организовать работу

Слайд 603. Инновационные системы контроля

3. Инновационные системы контроля

Слайд 61Глобализация, обострение конкуренции, быстрые изменения и рост неопределенности вызвали появление новых организационных

Глобализация, обострение конкуренции, быстрые изменения и рост неопределенности вызвали появление новых организационных

Слайд 62ОТКРЫТОЕ УПРАВЛЕНИЕ

Менеджеры должны допускать сотрудников к участию в цикле финансового контроля и

ОТКРЫТОЕ УПРАВЛЕНИЕ

Менеджеры должны допускать сотрудников к участию в цикле финансового контроля и

Слайд 63Цель открытого управления – достижение такой ситуации, в которой каждый работник думал

Цель открытого управления – достижение такой ситуации, в которой каждый работник думал

Слайд 64Международный индекс непрозрачности (2004 г.)

Международный индекс непрозрачности (2004 г.)

Слайд 65СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ (ССП)

Раньше многих менеджеров интересовали только финансовые показатели.

Но сегодня возникает

СБАЛАНСИРОВАННАЯ СИСТЕМА ПОКАЗАТЕЛЕЙ (ССП)

Раньше многих менеджеров интересовали только финансовые показатели.

Но сегодня возникает

Слайд 66Задачу дополнения финансовых показателей нематериальными целями решает такой подход как ССП.

ССП является

Задачу дополнения финансовых показателей нематериальными целями решает такой подход как ССП.

ССП является

Слайд 67По каждой из этих областей выбирают наиболее важные показатели, которые и будут

По каждой из этих областей выбирают наиболее важные показатели, которые и будут

Слайд 68Индекс непрозрачности некоторых стран

о заказу компании PricewaterhouseCoopers (PwC) был разработан индекс непрозрачности национальных

Индекс непрозрачности некоторых стран

о заказу компании PricewaterhouseCoopers (PwC) был разработан индекс непрозрачности национальных

Слайд 69Таблица. Индекс непрозрачности некоторых стран

Таблица. Индекс непрозрачности некоторых стран

Слайд 70Одним из наиболее рациональных путей повышения эффективности управления является использование методов управления

Одним из наиболее рациональных путей повышения эффективности управления является использование методов управления

Физкультура - наше все!

Физкультура - наше все! «Архимедова сила»

«Архимедова сила» Домашняя аптека

Домашняя аптека Поздравляем С Днем защитника Отечества. Дорогие мужчины!

Поздравляем С Днем защитника Отечества. Дорогие мужчины! Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости

Презентация на тему Взаимное расположение прямой и плоскости. Признак параллельности прямой и плоскости  Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4)

Статистика продукции животноводства и продуктивности сельскохозяйственных животных (тема 2.4) Областной слет школьных лесничеств 2018

Областной слет школьных лесничеств 2018 Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы)

Пушкиниана Надежды Рушевой (К 60- летию со дня рождения художницы) Конкурс программ развития НИИ: зачем наступать на грабли?

Конкурс программ развития НИИ: зачем наступать на грабли? Правописание з и с на конце приставок

Правописание з и с на конце приставок «Подрядчик мероприятия»

«Подрядчик мероприятия» Способы добычи нефти

Способы добычи нефти 效果图

效果图 Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро

Региональная стратегия в сфере противодействия ВИЧ/СПИДу в Оренбургской области и ООО «Газпром добыча Оренбург». Состояние вопро Восприятие и действие по Величковскому Б.М

Восприятие и действие по Величковскому Б.М Виды компьютерных сетей

Виды компьютерных сетей Линия

Линия  Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море)

Геологическая модель аптского газоконденсатного месторождения (площадь Британия, Северное море) Арифметические действия с десятичными дробями

Арифметические действия с десятичными дробями РОССИЯ 14 декабря 1825г

РОССИЯ 14 декабря 1825г Информационные технологии в медицине

Информационные технологии в медицине ModulBank. Начисления

ModulBank. Начисления Структура конституции РФ. Основы конституционного строя

Структура конституции РФ. Основы конституционного строя Методическое объединение учителей естественных наук

Методическое объединение учителей естественных наук Лизинговый сектор Узбекистана: итоги І - полугодия 2011г

Лизинговый сектор Узбекистана: итоги І - полугодия 2011г Технологии выставочной деятельности

Технологии выставочной деятельности  Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011

Резултатите в Google.bg по ключова дума "аквичоп" 22.07.2011 Тема выпускной квалификационной работы

Тема выпускной квалификационной работы